效益比選法在水庫規模比選中的應用

2020-05-09 12:30:20劉娟

廣西水利水電 2020年2期

劉 娟

(貴州省水利水電勘測設計研究院,貴陽 550002)

1 工程概況

貴州省遵義市觀音水庫工程列入《貴州省水利建設項目“三大會戰”實施方案》,位列《全國水利改革發展“十三五”規劃》貴州省14座大型水庫之中,在貴州水利近期建設中占有重要的地位。

觀音水庫工程位于貴州省遵義地區仁懷市學孔鄉與遵義縣山盆鎮交界處,長江流域觀音寺河中游河段。壩址以上流域面積559 km2,多年平均年徑流量24 661萬m3,多年平均流量7.82 m3/s。水庫正常蓄水位633 m,相應庫容11 220萬m3,死水位605 m,死庫容3265萬m3,興利庫容7955萬m3,校核洪水位634.89 m,水庫總庫容12 070萬m3,水庫調節性能為多年調節,工程等別為Ⅱ等,水庫為大⑵型水庫。水庫工程任務是以城鄉生活和工業供水為主,結合灌溉,兼顧發電等綜合利用。按多年平均供水量,水庫建成后到2030年,總供水量9068萬m3。電站總裝機容量為7500 kW,年利用小時數2679 h,多年平均發電量2009萬kW·h,為小⑵型電站;下放環境水5598萬m3/a。

觀音水庫工程總體由水庫樞紐工程及供水灌溉工程兩部分組成。

2 效益比選法

2.1 費用現值法[1]

比較各備選方案的費用現值(PC),以費用現值小的方案為優。費用現值計算公式為:

式中:PC為費用現值;I為固定資產投資和流動資金之和;C′為年運行費;Sv為計算期末回收的固定資產余值;W為計算期末回收的流動資金;n為計算期,年;is為社會(設定)折現率;(P/F,is,t)為現值系數;現值計算公式為:

方案效益相同或基本相同時,可采用最小費用法,即用現值比較法和費用年值法。水庫規模各死水位經濟效益相同,可采用費用現值法計算后比選,該比選方法考慮了資金的時間價值,評價指標簡單直觀。

2.2 差額投資內部收益率法

差額投資內部收益率法,是指在兩個投資額不同方案的差額凈現金流量ΔNCF的基礎上,計算出差額投資內部收益率的ΔIRR,并據以判斷方案熟優熟劣的方法[2]。差額投資內部收益率ΔIRR計算公式為:

式中:(B-C)2為投資現值大的方案的年凈效益流量;(B-C)1為投資現值小的方案的年凈效益流量;ΔIRR為差額投資內部收益率,差額投資經濟內部收益率ΔEIRR或差額投資財務內部收益率ΔFIRR。本文采用ΔEIRR。

計算差額投資內部收益率(ΔIRR),與設定的社會折現率或財務基準收益率is進行對比,當ΔIRR大于或等于is時,以投資大的方案為優,當ΔIRR小于is時,投資小的方案為優。進行多方案比選時,應按投資大小,由小到大排序,再依次就相鄰方案兩兩比較,從中選出最優方案[3]。

當各比選方案的投資和效益均不相同、計算期相同時,應主要采用差額投資內部收益率法和凈現值法。水庫規模各正常蓄水位經濟效益不相同,可采用差額投資內部收益率法計算后比選。

3 觀音水庫規模比選[4]

3.1 死水位比選

水庫死水位是在滿足泥沙淤積、城鄉供水及灌溉用水要求的前提下(興利庫容不變),并考慮水庫取水要求、結合經濟效益等因素進行論證。中壩址擬定不同的死水位進行技術經濟比較,然后推薦合理的死水位方案。

3.1.1 費用現值法

根據設計泥沙淤積計算成果,中壩址首先擬定570、590、605、615 m 4個死水位方案,按費用現值法計算成果見表1,死水位605 m總費用現值最低。

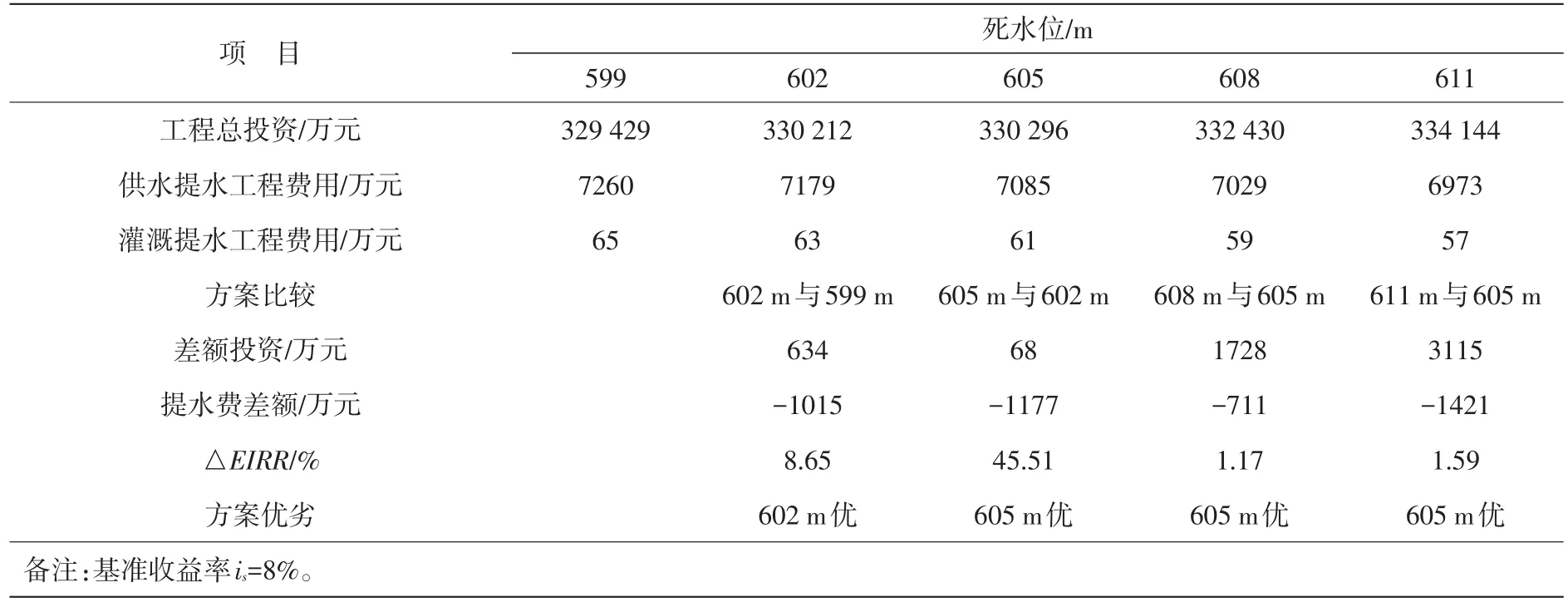

為了選擇最優死水位,在初步推薦死水位605 m的基礎上,還需進一步細化。結合水庫50年淤沙計算成果及適宜修建取水建筑物的位置,選擇599、602、605、608、611m5個死水位方案細化分析比較(見表2)。

表2 中壩址599、602、605、608、611 m5個不同死水位方案“費用現值法”指標成果表

經過比較可知,隨著死水位的抬升,總費用現值均在605 m死水位處出現明顯的拐點,該死水位總費用現值最小,為最優死水位的方案。推薦死水位605 m,較死水位570 m,總費用現值少10 278萬元。因此,從不同死水位總費用現值來看,中壩址推薦死水位均為605 m。

3.1.2 差額投資內部收益率法

對中壩址不同死水位方案按差額投資內部收益率法進行計算,指標成果見表3。經比較,中壩址605 m死水位為最優方案,與費用現值法計算比選結果一致。

表3 中壩址不同死水位方案“差額投資內部收益率”指標成果表

3.2 正常蓄水位比選

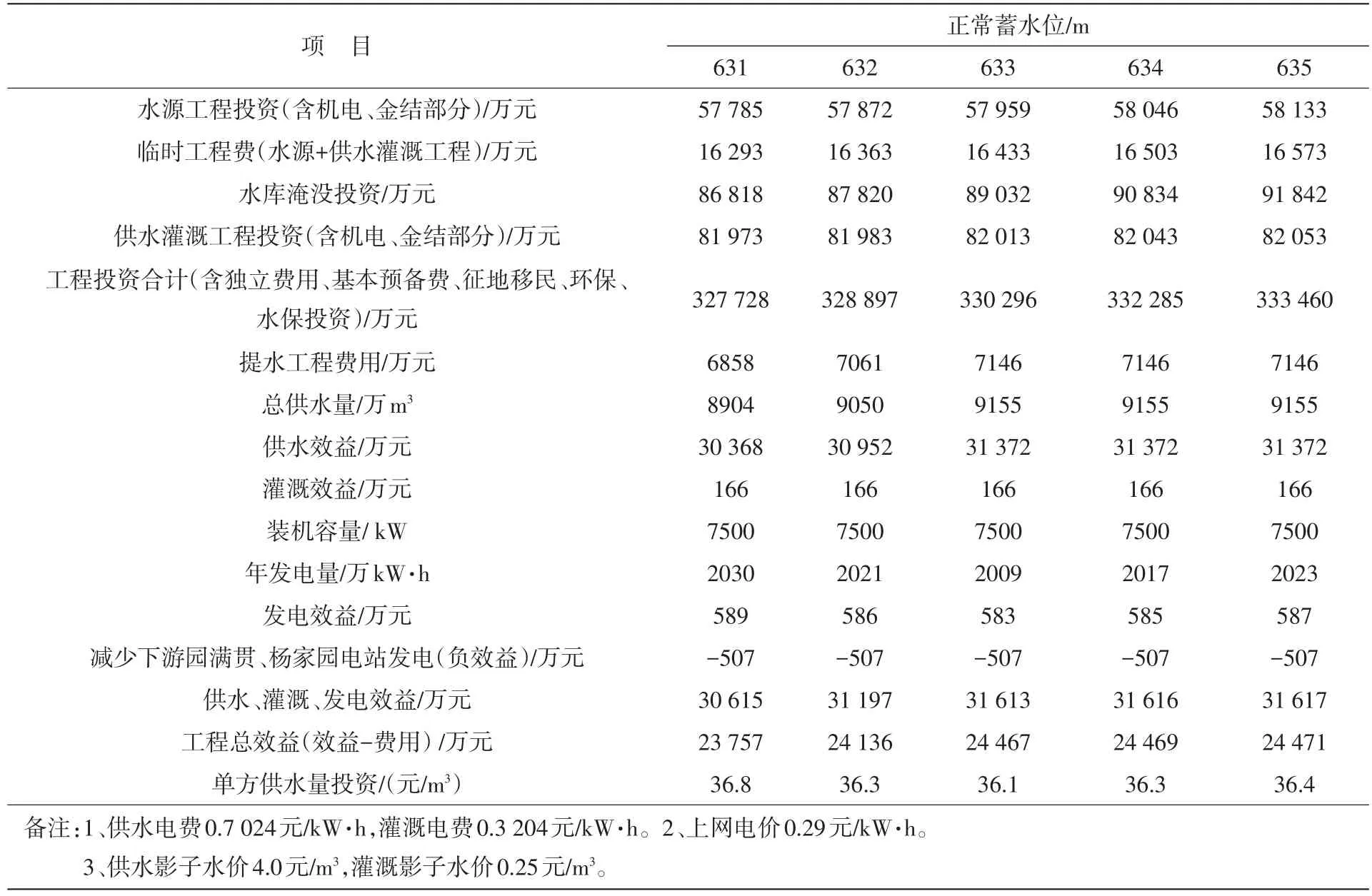

中壩址選取631、632、633、634、635 m五個正常蓄水位方案進行比較。中壩址各正常蓄水位方案技術經濟比較指標成果見表4。按差額投資內部收益率法進行計算,指標成果見表5。

表4 中壩址不同正常蓄水位方案技術經濟比較指標成果表

中壩址5個正常蓄水位方案的國民經濟內部收益率均大于8%,各正常蓄水位方案均是可行的。對以上正常蓄水位方案進行兩兩比較,以投資小的631 m方案和632 m方案進行差額內部收益率比較,差額投資內部收益率26.85%大于8%的基準收益率,以投資大的632 m方案為經濟效果較好的方案,淘汰631 m方案;用632 m方案與633 m方案相比,差額投資內部收益率23.56%大于8%的基準收益率,以投資大的633 m方案為經濟效果較好的方案,淘汰632 m方案;用633 m方案與634 m方案相比,差額投資內部收益率小于8%的基準收益率,投資小的633 m方案為經濟效果較好的方案;用633 m方案與635 m方案相比,差額投資內部收益率小于8%的基準收益率,投資小的633 m方案為經濟效果較好的方案。因此,從差額投資內部收益率比較上看,633 m正常蓄水位方案為較優。

差額投資內部收益率法不能反映方案的絕對經濟效果,只能用于方案間的相對效果檢驗。觀音水庫工程可行性研究報告,還綜合了壩后電站的能量指標、水庫淹沒及工程總投資等因素,采取總費用現值指標、單方供水量投資、國民經濟內部收益率及各方案之間的差額投資內部收益率法進行分析,得出中壩址633 m正常蓄水位為最優方案的合理結論。

4 結論

參與比選的各互斥方案整體功能應達到目標要求,各方案的研究深度、價格水平等應具有可比性,費用和效益的計算口徑、進行時間價值折算的基準點要一致。

差額投資內部收益率法考慮了資金的時間價值及項目的整個計算期內的經濟狀況,能夠直接衡量項目未回收投資的收益率,且不受外部參數的影響,完全取決于投資過程的現金流量[5],不足之處在于水庫規模要對多種備選方案進行比較,內部收益率計算需要大量的基礎數據支持,計算較繁瑣。但如今經濟評價軟件的開發及EXCEL軟件內置大量函數,可有效地解決此問題。