H型燃機造價與經濟性分析

2020-05-08 08:20:10于長友葉子菀

電力勘測設計 2020年4期

關鍵詞:分析

易 超,于長友,葉子菀,張 健

(電力規(guī)劃設計總院,北京 100120)

1 H型燃機特點

從2003年世界上第一臺采用燃氣—蒸汽聯(lián)合循環(huán)發(fā)電機組投入運行至今,聯(lián)合循環(huán)電力系統(tǒng)憑借其清潔高效的特點,已經在世界范圍內得到廣泛的應用。2016年全球最高效H型聯(lián)合循環(huán)電廠誕生,標志著燃氣輪機又一次實現(xiàn)技術突破。H級燃氣輪機是目前世界上初溫最高、功率最高以及效率最高的燃氣輪機,其與余熱鍋爐、蒸汽輪機組成燃氣—蒸汽聯(lián)合循環(huán)機組整體效率將超過60%,遠遠高于其他形式的火力發(fā)電機組和其他型號的聯(lián)合循環(huán)機組[1]。

目前世界上重型燃機生產廠家主要有美國GE公司(與哈爾濱電氣集團建立了合作伙伴關系)、德國西門子公司(與華電重工建立了合作伙伴關系)、日本三菱公司(與東方電氣集團建立了合作伙伴關系)、意大利安薩爾多公司(上海電氣收購了其部分股份,建立了伙伴關系)。與F級和E級燃氣輪機相比,最新H級燃氣輪機技術更先進,出力更大,效率更高。目前國外已有多臺H級燃氣輪機順利投入商業(yè)運行,其高效率和高可靠性已得到市場的驗證,在世界范圍內正獲得愈來愈多的青睞[2]。目前國內已有H級燃氣輪機項目正在建設,未來將成為我國大型天然氣發(fā)電項目的首選機型之一。

目前,針對H型燃氣—蒸汽聯(lián)合循環(huán)機組的造價對比研究與經濟性分析還鮮見報道,本文將就這些方面開展工作,從技術經濟角度對兩種高效聯(lián)合循環(huán)機組進行研究,通過對比分析為國內有關項目決策與建設給出參考。

表1列出了各大生產廠商的H型燃機的型號和主要性能參數(shù)。

聯(lián)合循環(huán)機組一種配置方式是采用單軸聯(lián)合循環(huán)機組即燃氣輪機、蒸汽輪機、發(fā)電機連接在同一軸上的配置方式,1+1(或稱“一拖一”),由燃氣輪機和蒸汽輪機同時驅動發(fā)電機發(fā)電。另一種配置方式是多軸聯(lián)合循環(huán)機組即燃氣輪機、蒸汽輪機分別驅動各自的發(fā)電機且不連接在同一軸上的布置方式。多軸機組通常有下列組合形式:1+1 (或稱“一拖一”)機組,2+1 (或稱“二拖一”)機組。單軸一般用于純凝發(fā)電,熱電聯(lián)供一般采用多軸型式。單軸與多軸“一拖一”布置方式的比較見表2。

本文采用的H型燃氣—蒸汽聯(lián)合循環(huán)機組裝機方案擬定為:燃氣輪機采用H級重型燃氣輪機;余熱鍋爐采用三壓、臥式、自然循環(huán)、無補燃型,同步建設脫硝裝置;蒸汽輪機采用三壓(帶補汽)、可調整抽汽、凝汽式汽輪發(fā)電機組。共同構成1套H級多軸“一拖一”配置燃氣—蒸汽聯(lián)合循環(huán)供熱機組。作為比對的F級燃機也采用多軸“一拖一”配置。

2 H型與F型燃氣輪機造價對比分析

按目前我國建設H型燃機項目的造價水平,以西門子機型為例,分別選取SGT5-8000H與SGT5-4000F兩種機型,對多軸“一拖一”配置方式的燃氣—蒸汽聯(lián)合循環(huán)機組進行造價對比分析。表3數(shù)據(jù)為同期投資兩臺機組費用。

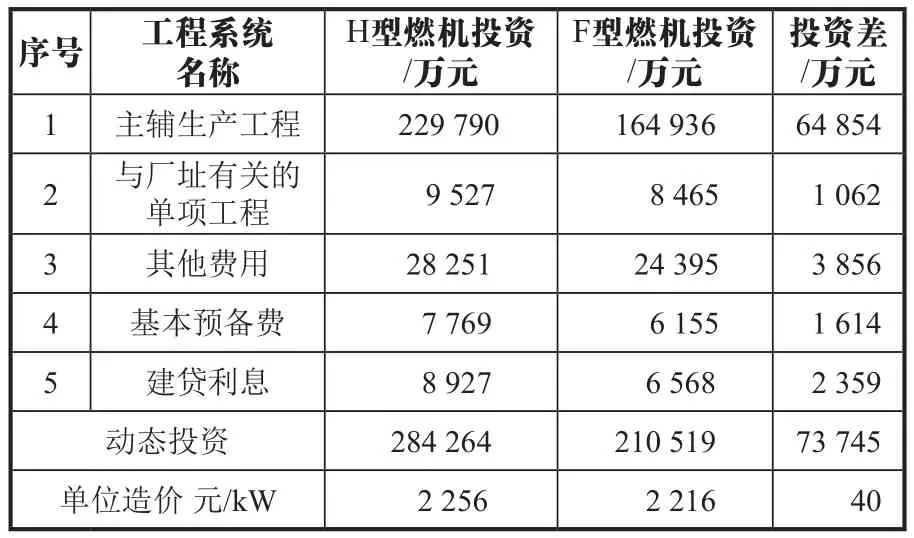

表3 H型燃機與F型燃機聯(lián)合循環(huán)機組各系統(tǒng)主要投資比較 萬元

由表3可見,同期建設兩臺燃氣—蒸汽聯(lián)合循環(huán)機組,H型較F型燃機造價上高約6.5億元,其中約5億元的增加投資來自熱力系統(tǒng),占比達到77%。

因此有必要進一步對二者的熱力系統(tǒng)進行比較,以探究投資增加的原因。表4列出了H型與F型燃機熱力系統(tǒng)主要設備的比較情況。表4中所列主要設備費用占到了熱力系統(tǒng)造價增加部分的96%,其中貢獻占比最大的是燃氣輪機、蒸汽輪機、與余熱鍋爐,分別達到44%,30%與17%。單個設備漲幅最大的是蒸汽輪機,從F級對應的系統(tǒng)到H級,漲幅達到115%,主要是裝機容量增加引起的;其次是燃氣輪機,漲幅約50%,H級燃氣輪機較F級不論是容量還是效率都有明顯提升。

表4 H型燃機與F型燃機單套多軸“一拖一”配置方式熱力系統(tǒng)主要設備造價比較 萬元

表5是在同樣建設條件下,同期建設兩臺燃氣-蒸汽聯(lián)合循環(huán)機組,H型較F型燃機整體投資高約7.4億元。單位造價而言,H型較F型高40元/kW,僅高2%左右。目前我國H型 燃機尚處于早期項目的引入階段,隨著后續(xù)建設項目逐步成熟,造價還將有明顯的下降空間[4],可以預見單位造價水平也將較F型機組更低。

表5 H型燃機與F型燃機聯(lián)合循環(huán)機組整體投資比較

3 經濟性分析

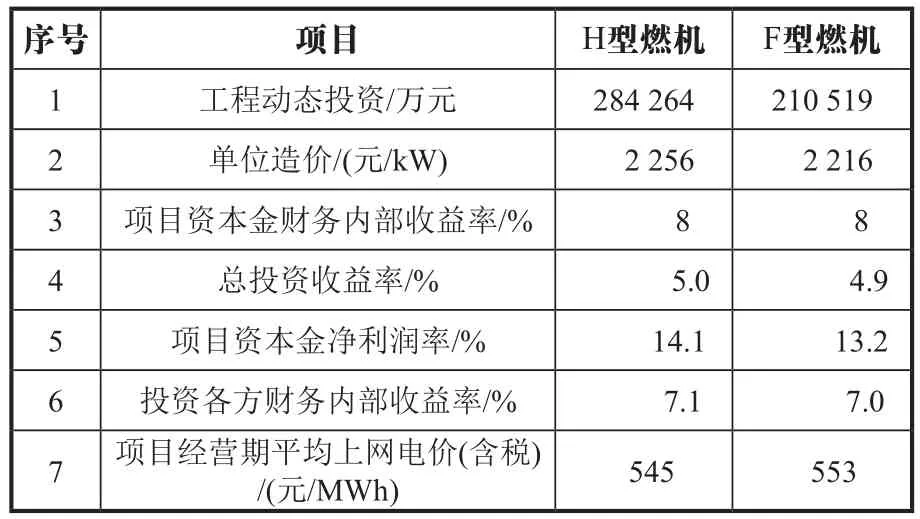

基于以上造價數(shù)據(jù),對H型燃機與F型燃機進行經濟性分析,結合某項目設計邊界條件,以項目資本金財務內部收益率8%進行測算,主要計算參數(shù)如下:

H型燃機按年發(fā)電量4 681 GW·h,年供熱量861萬GJ,天然氣價(含稅) 2.4元/Nm3,經營期平均熱價(含稅) 59元/GJ;F型燃機按年發(fā)電量3 465 GW·h,年供熱量651萬GJ,天然氣價(含稅) 2.4元/Nm3,經營期平均熱價(含稅) 59元/GJ。具體經濟分析結果見表6。

表6 H型燃機與F型燃機聯(lián)合循環(huán)機組資本金內部收益率8%時財務分析指標一覽表

由表6可見,在給定的天然氣價(含稅)2.4元/Nm3,設定項目資本金財務內部收益率8%條件下,H級聯(lián)合循環(huán)機組項目經營期平均上網(wǎng)電價(含稅)更低,經濟指標更有競爭力。

不確定性分析:在當前社會經濟環(huán)境變化較為復雜,需考慮氣價、發(fā)電小時數(shù)以及投資變化的可能。本文就此進行了電價敏感性分析,分析結果見表7。其中基本電價方案對應上述方案中投資方財務內部收益率8%的算例。

表7 H型燃機敏感性分析表

由表7可見,經營期電價受天然氣價的影響相對更為敏感。當燃料價格降低/增加10%時,經營期電價分別達到491元 /MW·h與 599元 /MW·h。敏感度其次的為發(fā)電量和投資。

4 結語

無論是環(huán)保優(yōu)勢還是政策方面,天然氣發(fā)電在我國電力裝機的占比逐步增加將成為一個趨勢。H級燃機代表當前最先進的燃機水平,從技術發(fā)展角度看,選用H級燃機是技術發(fā)展的必然要求。本文就目前國內應用較為成熟的9F燃機與H級燃機進行高效聯(lián)合循環(huán)機組開展了造價及經濟評價對比研究,為有關項目決策與建設給出參考。通過造價對比可知,同期建設兩臺燃氣-蒸汽聯(lián)合循環(huán)機組,H型較F型燃機造價高約6.5億元,其中約80%的投資增加來自主要設備上。經濟評價方面,H級聯(lián)合循環(huán)機組平均上網(wǎng)電價相比F級更低,經濟上更有競爭力。通過對發(fā)電量、氣價及投資三方面進行不確定分析,可以看到平均上網(wǎng)電價受天然氣價的影響相對更為敏感。

猜你喜歡

現(xiàn)代畜牧科技(2021年9期)2021-10-13 06:39:14

民用飛機設計與研究(2020年4期)2021-01-21 09:15:02

電子制作(2018年18期)2018-11-14 01:48:24

山東工業(yè)技術(2016年15期)2016-12-01 05:31:22

當代經濟研究(2016年5期)2016-12-01 03:12:05

現(xiàn)代農業(yè)(2016年5期)2016-02-28 18:42:46

出版與印刷(2016年3期)2016-02-02 01:20:11

中國中醫(yī)藥現(xiàn)代遠程教育(2014年11期)2014-08-08 13:23:44

華北水利水電大學學報(社會科學版)(2014年3期)2014-04-16 04:38:31

終身教育研究(2014年5期)2014-02-28 01:23:06