S子級電網公司融資策略

2020-05-06 09:17:22朱美瑜

科學與財富 2020年5期

摘 要:合理的資本結構不僅能成功地為企業融資還能為企業經營帶來杠桿效應。因此,合理地利用債務融資,合理安排公司的資本結構,成為企業科學地進行籌資規劃的一個核心問題。本文首先對s電網公司的融資現狀進行了分析,然后在此基礎上通過現金流測算對資金需求進行預測,并結合公司的實際情況來制定合理的兩種融資方案,并通過比較得出了改進方案。希望通過探討企業融資策略的制定和選擇,對解決類似的問題具有借鑒意義。

關鍵詞:融資結構;融資方案;營運資本

一、面臨的形勢

2**8年底,s電網公司資產負債率45%,根據集團公司降杠桿減負債工作部署,公司三年后年資產負債率不得超過50%。但未來三年為了優化營商環境,加大智能電網投入,公司將不可避免加大投資。公司資金缺口將通過融資解決,管控資產負債率面臨較大壓力。

二、融資管理現狀

(一)貨幣資金余額和帶息負債總額均處于較高水平。

2**8年末公司貨幣資金余額為42.47億元,帶息負債總額為91.49億元,貨幣資金余額和帶息負債總額均處于較高水平。

貨幣資金余額較高的原因是集團公司要求我公司每月末貨幣資金余額保持在40億元水平。

(二)公司營運資本融資策略較為激進,存在資金斷裂風險。

2**8以前,由于公司資金的籌集主要依賴超短融,公司流動資產大大低于流動負債,且差額不斷擴大,易變現率小于1,屬于激進型的營運資本融資策略。公司將籌集的資金投入投資大、回報周期長的電網建設項目,而公司資金的籌集主要依賴超短融,但超短融需要在較短的時間內償還。若遭遇國際國內金融形勢緊張情況,償還后不能及時融入資金,存在資金斷裂的風險。

三、2**9年融資額度測算

公司2**9年度融資額度可根據如下等式計算得出:

2**9年初資金余額+2**9年經營資金凈流量+2**9年新借借款本金-原借款還本金額=2**9年末資金余額

其中:

(一)公司2**9年初資金余額

公司2**9年初資金余額為42.6億元。

(二)公司2**9年經營資金凈流量

根據集團公司下達的2**9年預算管控目標,考慮電力供需形勢及業務市場發展趨勢,進行現金流量測算分析,公司2**9年經營資金凈流量為-26.84億元。

(三)原借款還本金額

公司2**9年需還本金額包括49.5億元超短融、7.74億元長期借款,共計57.24億元。

(四)年末資金余額與融資額度測算

根據年末資金余額保持水平不同,可相應測算出不同的年度融資額度,具體如下:

1.按照集團公司要求,公司2**9年末資金余額需保持在30億元情況下,

42.6+(-26.84)+本年新借借款本金-57.24=30

2**9年需新增借款71.5億元。

2.假設集團公司取消保持資金余額要求,企業保持經營運作最低需15.5億元。2**9年融資額度測算如下:

42.6+(-26.84)+本年新借借款本金-57.24=15.5

2**9年需新增借款57億元。

四、2**9年融資工作安排

根據上述測算,若保持年末資金余額分別為30億元(集團公司要求的余額)和15.5億元(公司最低資金余額),則公司2**9年度需融資71.5億元或57億元。現針對上述兩種不同的年度融資額度,分別制定融資計劃如下:

(一)計劃一:融資71.5億元,每月末貨幣資金保持30億元

1.融資策略

總體維持原有結構,采取激進型融資策略,追求將綜合資本成本降至最低,具體融資時機根據具體需求時點確定。

2.總體融資規模

2**9年度新增借款71.5億元,其中:短期借款15億元、超短融51.5億元、中期票據5億元。2**9年末,公司長期借款、應付債券、中期票據等長期帶息負債累計占比36.39%,超短融等短期帶息負債累計占比63.61%。

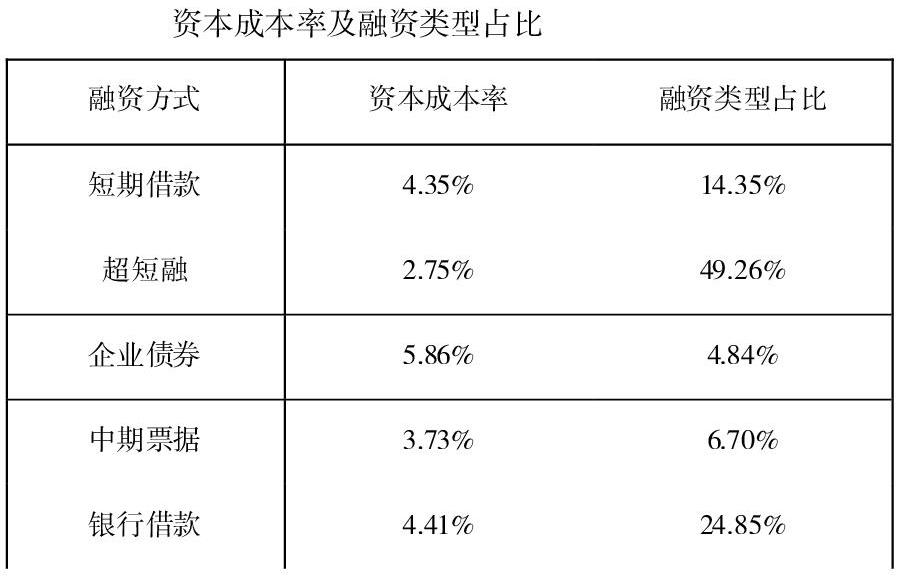

3.綜合資本成本測算

資本成本率及融資類型占比

綜合資本成本率

=14.35%*4.35%+49.26%*2.75%+4.84%*5.86%+6.7%*3.73%+24.85*4.41%

=3.6%

(三)計劃二:融資57億元

1.融資策略

為降低公司月度貨幣資金余額,縮小流動資產與流動負債的差距,減少營運資本負差,對融資結構做出較大調整,緩解短期償債壓力,降低財務風險。具體融資時機根據具體需求時點確定。

2.總體融資規模:2**9年度新增借款共57億元,融資規模較計劃一減少14.5億元,其中短期借款18億元、超短融8.5億元、中期票據30.5億元。2**9年末,公司長期借款、應付債券、中期票據等長期帶息負債占比70.57%,較計劃一提高34個百分點。

3.綜合資本成本測算

資本成本率及融資類型占比

綜合資本成本率

=19.99%*4.35%+9.44%*2.75%+5.62%*5.86%+36.09%*3.73%+28.86%*4.41%

=4.07%

五、兩種融資計劃產生的影響

(一)融資結構

計劃一采用了較多短期借款,將進一步擴大2**9年流動資產與流動負債的差額,年末營運資本負值更大,公司承擔短期償債壓力更大,加大了資金斷裂風險。計劃二采用了較多的中期票據,優化了長短期負債比例,縮小了流動資產與流動負債的差額,財務風險更低。

(二)綜合成本率

由于計劃一采用較多的短期借款,其資本成本率低,因此綜合成本率最低,經測算為3.6%。計劃二采用了較多的中期票據,但該計劃使用較少的短期借款,因此綜合成本率為4.07%。

(三)資產負債率

實施計劃一可以完成既定資產負債率目標,即47%。實施計劃二,2**9年年末資產負債率預計下降3.3個百分點,即44.7%。

(四)需協調工作

計劃一已通過預算上報集團公司并已獲審批通過。計劃二根據公司實際情況,僅保持最低資金余額15.5億元。計劃二需與集團公司匯報,得到集團公司批準才能實施。

綜上所述,計劃二更符合公司的實際情況,建議采用計劃二。

參考文獻:

[1]閆禹衡.淺析上市公司融資決策影響因素分析[J].現代商業,2012(32):148-149.

[2]王紅敏.基于企業擴張的多元化融資策略—以華夏幸福為例[J].財政監督,2014(23):69-71.

[3]鐘珣.降低集團融資成本的路徑探討[J].中國鄉鎮企業會計,2016(7):61-63.

[4]李東石 . 對大型城市綜合體項目投資建設的投融資決策的思考 [J]. 財會學習,2017(21):226.

[5]張云峰.我國高新技術企業融資路徑探析[J].經濟論壇,2016,(1):54-57.

[6]刻超宇,楊姍娜.上市公司財務治理問題研究[J],北方經貿,2014:83-85

[7]衣龍興.財務治理理論研究[D].西南財經大學,2004

[8]艾莉.國有企業財務治理相關問題研宄[D].財經界(學術版)2015,15:217-359.

作者簡介:

朱美瑜(1985-)女、漢族、碩士研究生、高級會計師、深圳供電局有限公司。