環保政策、技術創新與碳排放強度動態效應

2020-05-06 09:19:43孫建

重慶大學學報(社會科學版) 2020年2期

孫建

摘要:文章將技術創新、碳稅稅率等因素納入包括居民、企業和政府三個部門的動態隨機一般均衡模型中,研究了環保政策、技術創新對碳排放影響問題。模擬分析表明:技術進步、研發投入、專有技術設備投資、環境治理投資可以有效地降低碳排放強度,總體上可以實現經濟增長與環境改善的雙贏目標。碳稅稅率沖擊對總產出的負向影響特別明顯,環境治理投資沖擊的后期正向效應比較明顯,政府治污支出沖擊的當期效果比較明顯。同時發現,專有技術設備投資將會擠出研發投資,政府治污支出將會擠出居民消費。總體來看,專有技術設備投資沖擊對碳排放、碳排放強度波動貢獻最小,環境治理投資沖擊對碳排放、碳排放強度波動影響比較大。根據結論提出了完善企業碳排放內部治理及外部監督機制、成立協調管理機構、逐步建立碳稅試點機制、進一步落實國家各項政策完善創新政策體系等政策建議。

關鍵詞:碳排放強度;環保政策;技術創新;動態隨機一般均衡

中圖分類號:F240.3;x321 文獻標志碼:A 文章編號:1008-5831(2020)02-0031-15

改革開放以來我國經濟迅速發展,傳統能源消耗逐年膨脹,生態環境問題日益突出。2006年我國碳排放量首次超過美國,成為世界第一大碳排放國家。2013年我國人均碳排放量為7.2噸,超過歐盟人均排放量的6.8噸。全球碳項目(GCP)發布排放數據表明,2017年中國碳排放量排名世界第一。為有效解決碳排放問題,推動經濟社會可持續發展,我國政府自“十八大”以來做了大量工作。十八大報告提出建設小康社會要“把生態文明建設放在突出地位”,要努力實現“二氧化碳排放大幅下降”的新要求,要積極開展碳排放權交易試點。十九大報告提出“推進綠色發展”等重要舉措,強調要“積極參與全球環境治理,落實減排承諾”,進一步提出“創新是引領發展的第一動力,是建設現代化經濟體系的戰略支撐”。中央環保督察組用了3年時間,對全國31個省(區、市)存在的環境問題進行了一次全覆蓋式的督察,此次督查是我國環境保護有史以來國家層面直接組織的最大規模行動,有力地推動了各地區各部門落實生態文明建設目標。當前,中國經濟發展面臨的不確定因素進一步增加,外部貿易爭端不斷加劇,內部環境規制不斷強化,創新型國家建設不斷深入,中國經濟能否實現創新驅動發展,經濟增長與環境保護是否可以實現雙贏格局等問題越發突出。如何構建一個合理的模型來分析中國環境治理、技術創新、經濟增長以及二氧化碳減排之間的影響關系,考察環境治理與經濟增長之間的協調性成為當前環境經濟領域研究的熱點,具有重要政策意義,有利于進一步厘清創新型國家建設、環境治理投資對碳減排的影響機制,健全我國低碳發展政策體系。在此背景下,本文將技術創新、環境規制中的碳稅稅率等因素納入包括居民、企業和政府三個部門的動態隨機一般均衡模型中,研究了環保政策、技術創新對經濟增長與二氧化碳排放影響的問題,是對經濟增長與環境保護能否實現雙贏目標的有益探索。

一、相關文獻回顧

動態隨機一般均衡模型(DSGE)已經成為當代宏觀經濟分析的一個基本工具。在一般均衡框架下,DSGE模型采用動態最優化方法考察經濟系統中行為主體決策,能夠很好地刻畫經濟系統中個體行為及個體效用最大化準則下經濟系統所體現的整體特性。由于DSGE模型專長于刻畫經濟系統的具體結構,便于進行各種類型的沖擊模擬,而自下而上的建模原則又賦予其邏輯清晰的解釋能力,非常適合于沖擊傳導研究和政策模擬。DSGE模型已經在財政政策、貨幣政策、環境政策等方面得到了廣泛應用。一些學者將宏觀經濟學中的DSGE建模應用到生態環境領域。Fischer和Springborn利用RBC模型研究了排放強度、碳稅、碳排放限額和碳排放目標的關系,發現限額和碳稅會抑制經濟體中生產率沖擊的效果。Angelopoulos等利用DSGE模型研究了最優減排政策,發現碳稅政策優于碳排放規則政策。Bukowsk和Kowal利用DSGE模型對歐洲碳排放政策進行評估,發現節能減排對生態環境和經濟結構改善起到推進作用。Heutel利用DSGE模型,通過社會福利函數的分析,研究了最優減排政策問題。Fischer和Heutel對納入污染和環境政策的真實周期模型、考慮內生技術進步的宏觀經濟模型在環境政策方面的研究進行了比較。Annicchiarico和Di Dio利用DSGE模型對碳排放強度、碳排放上限和碳稅三種環境政策進行了比較,發現當存在價格粘性時,碳稅政策更能增加社會福利。Dissou和Karnizova利用多部門DSGE模型研究了技術沖擊下的碳減排政策,發現當沖擊來自于非能源部門時碳排放配額政策與碳稅政策無明顯差異。

楊翱等對DSGE模型在環境和能源領域的研究做了三個方面的分析。朱智沼和方培利用DSGE模型研究了能源價格與碳排放的動態影響關系,發現能源價格波動對碳排放的作用為負向的。楊翱等構建了引人工資粘性的動態隨機一般均衡(DSGE)模型,研究發現五種外生沖擊中,貨幣沖擊持續的時間最長,能源價格沖擊影響的強度最大。劉建華等構建區域創新體系DsGE模型,形成由30個模型組成的河南創新體系DSGE模型體系,運用貝葉斯方法和計量經濟學方法等進行參數估計,分析了城鎮化、工業化、信息化等的波動對河南創新體系狀態變量和控制變量的作用效果。武曉利通過構建包含環保政策因素的三部門動態隨機一般均衡(DSGE)模型,研究發現征收碳稅以及提升環境消費偏好均能夠顯著改善環境質量,但對經濟增長存在一定的負效應。高超平等圍繞居民、企業、環境三者關系構建DSGE模型,研究發現碳配額的總量目標不變時,調整免費配額比例只能影響有償發放配額的均衡價格。肖紅葉和程郁泰構建環境DSGE模型,發現環境政策對我國經濟系統穩定性沒有產生特別強烈的負面沖擊。武曉利通過構建三部門雙系統DSGE模型,發現生產技術對產出、非能源與能源消費、投資和就業具有正效應,但長期內導致碳排放量上升;環保技術對產出、非能源與能源消費、投資和就業具有正效應,同時有效降低碳排放,且環保技術沖擊對各變量的影響均有較強的持續性。

上述利用DSGE模型研究碳減排的相關研究中,多數情況下是討論技術沖擊(通常用全要素生產率沖擊來衡量)、減排政策沖擊(常見的有碳排放強度、碳排放上限和碳稅等沖擊)對碳排放的影響,較少涉及技術創新因素(如R&D投入、專有技術設備投資等)以及環保政策(如碳稅、環境治理等)對碳排放影響的綜合研究。因此,本文在前人研究的基礎上,以Klima等的研究為基礎,以Klimat等的壟斷競爭的RBC模型為框架,將專有技術設備投資納入居民資本積累過程中,將技術創新(R&D投入)、碳稅等因素納入企業生產過程中,將環境治理納入政府行為中,構建一個包括居民、企業和政府三個部門的動態隨機一般均衡模型,以分析環保政策、技術創新對社會產出和二氧化碳排放的影響。

二、研究模型構建

(一)居民

假定經濟體中存在著無數個無限生命期限的同質居民,居民的偏好是時間可分離的,居民效用函數采用對數形式,居民在每一期規劃其消費與勞動供給以最大化一生的效用。借鑒Jerger和Rohe、武曉利和晁江鋒、托雷斯、徐文成等研究中的居民效用函數設定形式,模型中代表性居民面臨著如式(1)的最優化問題:

(二)廠商

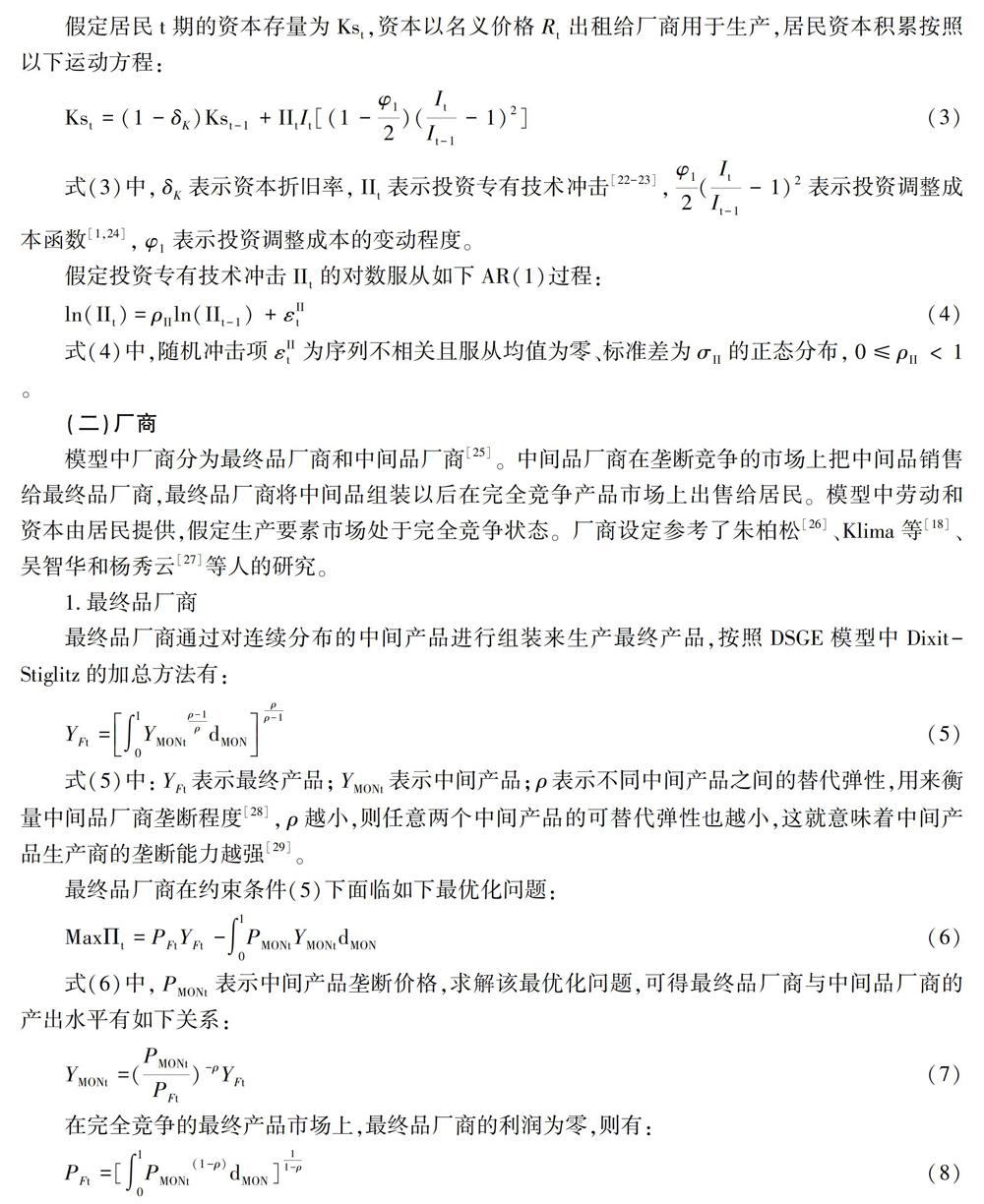

模型中廠商分為最終品廠商和中間品廠商。中間品廠商在壟斷競爭的市場上把中間品銷售給最終品廠商,最終品廠商將中間品組裝以后在完全競爭產品市場上出售給居民。模型中勞動和資本由居民提供,假定生產要素市場處于完全競爭狀態。廠商設定參考了朱柏松、Klima等、吳智華和楊秀云等人的研究。

1.最終品廠商

最終品廠商通過對連續分布的中間產品進行組裝來生產最終產品,按照DSGE模型中Dixit—Stiglitz的加總方法有:

2.中間品廠商

中間品廠商在完全競爭的要素市場上購買勞動Ldt和資本Kdt,投入RDt的費用用于企業技術創新活動,企業在生產過程中每單位二氧化碳排放被政府征收Pht單位的碳稅。中間品生產商第一階段面臨如下最優化問題:

三、參數校準與估計

根據劉斌、李建強的研究,DSGE模型中的參數可以分為兩大類:一類是反映模型穩態特性的有關參數,通常采用校準(calibration)的方法來設定;另一類是反映模型動態特性的有關參數,通常采用估計的方法來確定。孫寧華論述了DSGE模型中校準方法使用的必要性,本文對反映模型動態特性的部分參數也采用校準的方法。

根據本文DSGE模型設定形式,需要校準的靜態參數包括:居民消費貼現因子β,居民閑暇比重y,環境污染給居民帶來的負效用權重丁,投資調整成本的變動程度φ1,資本折舊率δk,中間品廠商研發資本折舊率δSRD,中間品之間的替代彈性P,中間品價格調整成本系數φ2。

環境污染給居民帶來的負效用權重T:該參數在DSGE文獻中并不多見,武曉利、朱智沼和方培將此參數取值為1,鄭麗琳和朱啟貴將此參數取值為。考慮到“十三五”及以后更長的一段時期我國經濟社會要實現又好又快發展、居民對環境質量要求進一步提高、生態文明建設目標的進一步實現等情況,所以將該參數校準為3。

投資調整成本的變動程度φ1:張佐敏根據季度數據采用貝葉斯方法得到此參數估計值為2.105,武彥民和竹志奇也采用了這一取值,劉金全等根據季度數據采用貝葉斯方法得到此參數估計值為1.897 6。本文在參數估計時使用年度數據,將張佐敏和劉金全等的此參數取值平均以后按復利再折算,取整后將此參數校準為8。

研發資本折舊率δSRD:吳延兵認為該參數的確定有三種方法,一是根據經驗直接將折舊率δSRD設為15%;二是通過計算專利凈收益來估計;三是假定δSRD值是專利產生收益時間長度的反函數來估計。文獻中廣泛使用的研發資本存量的年度折舊率一般設為15%,本文也照此取值。

價格調整成本系數φ2:徐文成等研究中利用國內宏觀數據得到的估計值為20.9,郭立甫等用貝葉斯估計方法得到該參數設為28.932。在采用Rotemberg價格調整的文獻中,該參數取值一般都在20以上,文中將參數設為22。

模型其他靜態參數的設置,即居民消費貼現因子β、居民閑暇比重y、資本折舊率δk、中間品之間的替代彈性p等4個參數的取值,文獻中對此類參數的討論結果比較一致。本文對此4個參數的校準主要參考了蔣穎、孫寧華等的研究。模型全部靜態參數如表1。

反映模型動態特性的有關參數利用1992-2014年的年度數據進行校準。數據來自《中國統計年鑒1993-2015》《中國環境統計年鑒1993-2015》及《中國統計摘要1993-2015》各期,采用國內生產總值代表y,資本存量K的測算參考了單豪杰的方法,R&D資本存量SRD的測算參考了吳延兵的方法,年末從業人員用L來表示,碳排放量H的測算利用中國1992-2014年能源消費標準量數據,環境治理投資HJZL在1992—2000年數據來自董文福等,2001-2014年數據來自《中國環境統計年鑒》。所有價值型數據使用GDP縮減指數進行平減(1992=100)。

參數P11和σ11的校準參考華昱、易小麗的研究。根據中國設備工器具購置價格指數(INDEX92)得到一階自回歸模型為式(20):

LN(INDEX92)=2.2951+0.5264LN(INDEX92(-1))+[AR(1)=0.9676] (20)

根據式(20),得到參數P11的估計值為O.526 4,標準差σ11為O.015 3。易小麗利用1990-2011的年度數據得到參數p11估計值為O.540 0。綜合考慮,文中采用易小麗的取值。n1和n2取值參考了武曉利,在此基礎上利用樣本數據估算出n3和n4參考楊翱和劉紀顯的研究,pph和σph分別取值為O.465和2.688。借鑒徐舒等的做法,式(10)、式(11)以及隨機沖擊序列中部分可估計參數通過校準方法得到。張軍等估算1992-1998年問我國勞動產出彈性為O.391。資本的產出彈性,國內文獻一般將其設為O.33-0.5之間。進一步參考朱智沼和方培、孫寧華的生產函數的設定形式,將式(10)中αk、αL分別校準為O.493和O.349。吳延兵在C-D生產函數框架下估算我國R&D存量的產出彈性為O.1~0.3,本文取其平均值,故將αSRD校準為0.2。將αK、αL、αsRD代入式(10),利用樣本數據可計算出In(A1)序列,利用式(10)得到:

In(At)=O.5484+0.7473lm(At(-1))(21)

(O.0728)(O.003)

式(21)中,括號中的數據表示系數為0的概率,用于變量的顯著性檢驗。由式(20)可知PA=O.747 3,由EVIEWS軟件回歸結果可得回歸標準差即σA=0.050 5。同理可得PHRS和PHJZL,如表2所示。

四、動態效應與傳導機制分析

由于模型涉及居民消費、投資、勞動供求、企業利潤、研發資本存量、總產出等多個宏觀經濟變量和技術進步沖擊、專有技術設備投資沖擊、研發投資沖擊等技術創新因素,以及碳稅稅率沖擊、環境治理投資沖擊、政府治污支出沖擊等環保政策因素,模擬結果較多,所以下文僅對各類沖擊對總產出、居民消費、研發資本存量、碳排放量、碳排放強度的動態效應及傳導機制進行分析。

隨機沖擊對變量影響的動態效應主要是通過脈沖分析來完成的。脈沖響應分析有兩個目的:一是考察隨機沖擊是否能夠導致經濟變量之間的共動性:二是揭示隨機沖擊導致的變量之間的影響機制。圖1至圖6展示了各類隨機沖擊對主要宏觀經濟變量的動態影響。

(一)技術進步沖擊

在受到一個標準差的技術進步沖擊后(圖1),居民消費C、研發資本存量SRD、總產出Y和碳排放量H相對于系統穩態值的偏離顯現正向變動趨勢,二氧化碳排放強度C02QD顯現負向變動趨勢。居民消費在第2期達到正向峰值,達到O.316 5個百分點。研發資本存量在第4期達到正向峰值,達到0.253 5個百分點。總產出和碳排放量都在第1期達到正向峰值,分別為0.209 6和O.1546個百分點。碳排放強度在第1期達到負向峰值O.0550個百分點。各變量在達到峰值以后逐步向穩態值逼近。

分析模擬結果可知,當期技術進步促進企業產出增加,企業利潤增加,引起居民消費水平增加。企業利潤增加的同時引起企業研發投入增加導致研發資本存量增加。居民消費和技術進步最終導致總產出增加,碳排放量也增加。碳排放量的增加不及總產出的增加,因而引進碳排放強度下降。隨著時間的推移,技術進步引起的總產出逐步下降,居民消費、研發資本存量、碳排放量也逐步下降向穩態逼近,碳排放強度也呈下降趨勢(相對于穩態)并逐步向穩態逼近。

(二)專有技術設備投資沖擊

在受到一個標準差的專有技術設備投資沖擊后(圖2),居民消費c相對于系統穩態值的偏離顯現正向的駝峰變動趨勢,在第10期達到正向峰值,達到O.010 1個百分點,其變動趨勢與華昱研究結論相似。總產出y相對于系統穩態值的偏離在第1期出現負值,隨后上升,在第6期達到正向峰值,其值為O.004 3個百分點,隨后往穩態逐步下降。碳排放日變動也出現類似情形,在第6期達到正向峰值0.003 2個百分點。研發資本存量SRD相對于系統穩態值的偏離情況比較復雜,在6期之前是負向變動,在第2期達到負向峰值0.004 3個百分點,在7期以后呈駝峰形波動,在14期達到正向峰值O.005 4個百分點后往穩態逐步下降。碳排放強度C02QD第1期正向變化,然后開始負向變化,在第9期達到-0.001 1個百分點,之后逐步向穩態逼近。

分析模擬結果可知,當期設備投資增加需要一段時間才能轉化為生產資本,所以當期設備投資增加以后總產出有個短暫的下降進而引起當期碳排放強度的增加。由于居民當期沒有預期到設備投資增加,所以他們的當期消費仍然維持在較高水平。但隨著時間推移,設備投資轉換為生產資本,增加了資本存量,增加了企業利潤,因此后期居民消費呈增加趨勢。隨著總產出增加,碳排放量也顯現增加趨勢。進一步分析可知,短期內設備投資增加擠壓了研發投資。長期來看,設備投資對研發投資的擠出效應逐步減弱,總產出的增加逐步引起研發資本存量大幅度的增加,從而導至碳排放強度顯現下降趨勢并逐漸趨近于穩態水平。

(三)碳稅稅率沖擊

在受到一個標準差的碳稅稅率沖擊后(圖3),居民消費C、研發資本存量SRD、總產出y和碳排放量H相對于系統穩態值的偏離顯現負向變動趨勢,碳排放強度的變化率顯現正向變動趨勢。征收碳稅將影響企業研發,結論與楊翱和劉紀顯基本類似。居民消費在第3期達到負向峰值,達到0.011 6個百分點。研發資本存量在第4期達到負向峰值,達到0.014 O個百分點。總產出和碳排放量都在第1期達到負向峰值,分別為O.014 8和0.011 O個百分點。碳排放強度C02QD在第1期達到正向峰值0.003 9個百分點。各變量在達到峰值以后逐步向穩態值逼近。

分析模擬結果可知,當期碳稅稅率沖擊較大地減少了企業利潤,引起居民收入降低,導致居民消費降低。企業利潤降低引進居民收入下降,從而引起居民投資減少,投資下降進而影響資本存量減少,企業產出也相應減少。由于研發資本存量減少的幅度大于總產出的幅度,引起碳排放量的變化率大于總產出的變動,進而引起碳排放強度的正向變動,但碳排放強度也顯現下降趨勢。

(四)環境治理投資沖擊

在受到一個標準差的環境治理投資沖擊后(圖4),居民消費C相對于系統穩態值的偏離顯現從負向變動到正向變動然后逼近穩態的趨勢,居民消費在第1期達到負向峰值,達到0.008 5個百分點,在第46期達到正向峰值0.032 0個百分點。研發資本存量SRD、總產出y相對于系統穩態值的偏離顯現正向變動達到峰值并逐步逼近穩態的趨勢,研發資本存量在第2期達到正向峰值O.0080個百分點,總產出在第36期達到正向峰值0.017 6個百分點。碳排放H及碳排放強度C02QD相對于系統穩態值的偏離顯現負向增加趨勢。

分析模擬結果可知,當期環境治理投資的增加,意味著當期居民定量稅增加(圖4中沒有表示出來),當期居民可支配收入下降引起當期居民消費下降。由于資本生產的慣性,企業當期產出、研發投入未受影響,因此總產出、研發資本存量仍保持較高水平。當期環境治理投資的增加直接引起當期碳排放量減少進而引起碳排放強度下降。隨著時間的推移,環境治理投資對碳排放量的抑制作用益發明顯,企業碳稅減少,企業利潤增加,民居收入增加,引起后期居民消費、總產出、研發資本存量的增加。

(五)研發投入沖擊

在受到一個標準差的研發投入沖擊后(圖5),居民消費C、研發資本存量SRD、總產出Y、碳排放量H相對于系統穩態值的偏離均顯現正向駝峰型變動趨勢,碳排放強度C02QD相對于系統穩態值的偏離顯現負向變動趨勢。居民消費在第1期偏離穩態-O.017 1個百分點,居民消費在第42期達到正向峰值,達到0.159 4個百分點。研發資本存量在第28期達到正向峰值,達到0.219 7個百分點。總產出在第46期達到正向峰值,達到O.050 2個百分點。碳排放強度在第42期達到負向峰值O.018 6個百分點。各變量在達到峰值以后逐步向穩態值逼近。

分析模擬結果可知,當期研發投入增加引起研發資本存量的增加,進而引進總產出的增加,總產出增加以后碳排放量也增加,但碳排放量增加不及總產出增加,所以碳排放強度下降。當期研發投入增加以后,當期企業利潤減少,居民可支配收入相應減少,所以當期居民消費減少。隨著時間的推移,研發投入的產出效應越來越明顯,引起總產出水平、居民消費、碳排放量的增加及碳排放強度的下降。

(六)政府治污支出沖擊

在受到一個標準差的政府治污支出沖擊后(圖6),研發資本存量SRD、總產出y、碳排放量H相對于系統穩態值的偏離均顯現正向的變動趨勢,碳排放強度C02QD相對于系統穩態值的偏離顯現負向到正向然后逐步逼近穩態的變動趨勢。居民消費相對于系統穩態值的偏離顯現負向變動趨勢。

分析模擬結果可知,企業當期未預期到政府支出增加,企業生產未受影響,因此總產出和研發資本存量維持在較高水平上。當期總產出增加、政府治污支出增加,引進企業當期碳排放量的增加量比較小,碳排放強度因此偏離穩態顯現負向趨勢。當期政府治污支出的增加,對居民消費造成了較大擠出,居民消費變動在第1期達到負向峰值0.222 1個百分點。由于居民消費減少幅度過大造成總需求的減少,因此隨著時間的推移,總產出顯現下降趨勢,研發資本存量也隨之顯現下降趨勢。政府治污支出增加、研發資本存量增量較小,二者最終引進碳排放量在第2期增加到正向峰值。由于產出變動幅度不大,引起碳排放強度在第2期也達到其正向峰值。從第3期開始,各變量顯現常規的合理變動趨勢。總體來看,政府治污支出增加擠出了居民消費,同時會引起碳排放強度下降。

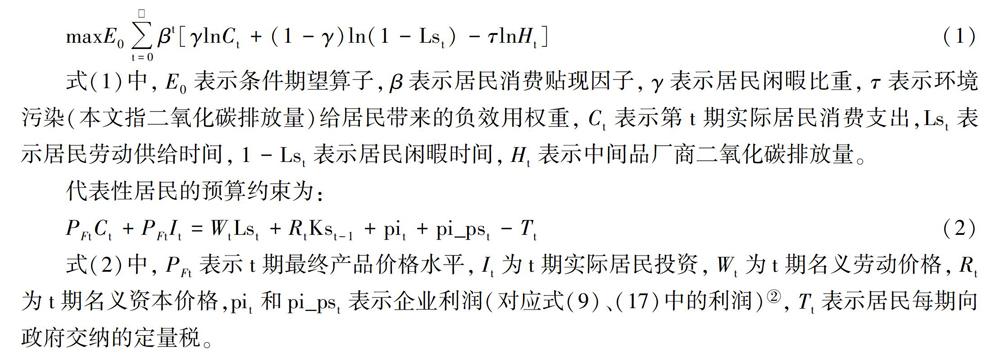

五、方差分析

以上分析了各類隨機沖擊對主要宏觀經濟變量的動態效應及影響機制。為了進一步考察各類沖擊對宏觀經濟變量波動的影響程度,表3列出了方差分析的結果。以表3中數據第一行為例,對于居民消費的波動,技術進步沖擊能夠解釋53.05%,政府支出沖擊能夠解釋40.93%,其他沖擊的影響均比較小。通過分析可以發現,環境治理投資沖擊對碳排放及碳排放強度波動的影響比較大,分別達到72.99%和99.34%。

六、主要結論及建議

本文將技術創新(R&D投入)、碳稅稅率等因素納入包括居民、企業和政府三個部門的動態隨機一般均衡模型中,通過脈沖響應和方差分析得到如下結論。

第一,技術進步、研發投入、專有技術設備投資、環境治理投資可以有效地降低碳排放強度,總體上可以實現經濟增長與環境改善的雙贏目標。比較四類沖擊對總產值正向峰值和碳排放強度負向峰值影響可知,技術進步對其作用最大,環境治理投資其次,研發投入再次,專有技術設備投資排在最后。碳稅稅率沖擊對總產出的負向影響特別明顯,環境治理投資的后期正向效應比較明顯,政府治污支出的當期效果比較明顯。同時發現,設備投資短期將會擠出研發投資,政府治污支出將會擠出居民消費。

第二,總體來看,專有技術設備投資沖擊對碳排放、碳排放強度波動貢獻最小,環境治理投資沖擊對碳排放、碳排放強度波動的影響比較大。隨機沖擊對碳排放波動貢獻大小排序為:環境治理投資沖擊、技術進步沖擊、碳稅稅率沖擊、政府支出沖擊、研發投入和專有技術設備投資沖擊。隨機沖擊對碳排放強度波動貢獻大小排序為:環境治理投資沖擊、政府支出沖擊、技術進步沖擊、研發和碳稅稅率沖擊。

上述結論對我們進一步認識環境保護、技術創新和經濟增長之間的關系具有重要啟示,對進一步完善碳減排政策、優化環保政策體系具有重要指導意義。從宏觀層面看,在我國經濟進入新常態的時代特征下,在我國生態文明建設目標不斷強化的現實背景下,通過加大環境治理投入,加強環境保護監督,關停并轉一批高耗能、高污染企業,切實提高生態環境質量,優化企業技術創新環境,加強企業創新創業資助政策落實,達到既要金山銀山、又要綠水青山的發展格局是能夠實現的。從微觀層面看,根據本文研究結論,可以著手完善以下四個方面的制度體系:其一,完善企業碳排放內部治理及外部監督機制。一方面,要建立碳減排與創新資助之間的激勵機制,鼓勵企業通過加強自身技術創新來減少企業碳排放水平;另一方面,環境監管部門也要加強碳排放監管力度,懲罰型機制與激勵型機制共同發力,確保企業碳排放保持在紅線范圍之內。其二,成立協調管理機構,保證重大政策目標的協調性。環境保護及環保相關政策的制定要考慮到多個部門相關政策的協調性。環境保護是一項系統性工程,需要環保部門、科技部門、工業信息化部門等多個部門的協同,才能從環境治理、科技投入、企業技術改造等多個方面推進環境質量提升,建議成立相應的協調管理機構,對環保、科技、工業信息化等部門的低碳、技術創新資助等相關文件進行清理,對不一致的內容進行調整。其三,逐步建立碳稅試點機制。要進一步突出科技政策在環境保護中的導向作用,要不斷加強工業企業碳排放清單編制工作。在北京市、天津市、上海市、重慶市、湖北省、廣東省及深圳市開展碳排放權交易試點的基礎上,利用碳排放清單,對碳排放強度大、大氣排放污染問題突出的企業建立碳稅試點機制。其四,要進一步落實國家各項政策,完善創新政策體系。從模擬結果可以明顯看到,由技術創新帶來的二氧化碳碳排放強度下降非常明顯。進一步加強基礎研究,集成創新,特別是引進消化吸收再創新,切實提高整個社會的全要素生產率。進一步落實《關于提高研究開發費用稅前加計扣除比例的通知(財稅[2018]99號)》等政策要求,進一步激勵企業加大研發投入,支持科技創新,落實《技術改造國產設備投資抵免企業所得稅暫行辦法》的各項要求,加強對各類企業的技術改造力度,推進企業設備更新改造,加大企業技術裝備投資。落實《中華人民共和國清潔生產促進法》的各項要求,推廣先進適用清潔生產技術工藝及裝備,推進重點行業清潔生產水平顯著提高,切實改善生態環境質量。