終極控制權與會計信息質量研究

2020-05-06 03:42:46徐雪琦閔雨晴吳月凡王海俠

合作經濟與科技 2020年9期

□文/徐雪琦 閔雨晴 吳月凡 潘 婭 程 榮 王海俠

(徐州工程學院 江蘇·徐州)

[提要] 終極控制權對提高會計信息質量、穩定資本市場有重要意義。本文以江蘇省A股上市公司數據為樣本,對二者的相關性進行研究。通過模型計算非操縱性應計利潤作為衡量會計信息質量的因變量,將終極控制權比例、現金流權比例等作為自變量,對相關變量進行統計分析,建立多元線性回歸模型研究變量之間的關系。結果表明:會計信息質量受資產負債率、經營活動現金流等因素影響,并與終極控制權成反比。終極控制權需限制在合理范圍內,同時利益相關者需注重對會計信息質量的管理。

一、引言

會計信息是資本市場聯系的紐帶,能夠幫助市場主體合理規避風險優化資源配置。然而,隨著我國資本市場的不斷發展,部分上市公司“一股獨大”及其產生的問題越來越引起人們重視。本文圍繞終極控制權與會計信息質量問題進行研究。

二、文獻回顧與研究假設

(一)文獻回顧。國外學者認為,提高會計信息質量與優化企業內部管理結構、外部運營環境密切相關。La Porta從終極股東控制權的角度,對不同富裕程度經濟體的企業控制權問題進行研究,發現多數國家都存在終極股東結構,而只有少數重視投資者利益的國家,才存在分散性的所有權結構。Lee提出終極股東在追求利益的動機下,會降低會計信息的透明度,影響會計信息質量。國內學者馬忠、吳翔宇通過實證研究,提出上市公司終極股東控制權與現金流權的分離程度越高,其信息披露的自愿性程度越低。王化成、佟巖采用盈余反映系數、股權變量進行實證分析,得到股東持股比例越多那么會計信息質量就越低。王正軍選取深圳上市公司為樣本,對終極股東超額控制、現金流權影響會計信息質量進行分析,旨在找出信息披露透明度的捷徑,以改善證券市場信息披露環境。在Basu模型框架下,林愛海和吳永斌發現隨著股權集中程度的提高,會計信息的穩健性不斷降低。

綜上,在分析國內外學者研究成果的基礎上,進一步探討終極控制權與會計信息質量的關系。結合我國資本市場體制機制不足的實際,以江蘇省A股上市公司為例,研究終極控制權與會計信息質量的關系問題。

(二)研究假設。終極股東會采用金字塔式控股結構、交叉持股、影響管理層等方式,在獲取共享收益之余滿足私利的獲取。金字塔股權結構下,終極股東以小份額的現金流權掌握著大比例的控制權,這種非均衡會在企業運營過程中引起兩權分離的現象,較高的控制權會使終極股東具備較強的利益侵占能力,也會使之付出較少的代價。Johnson et al.的“利益侵占效應”提出越高的終極股東的控制權比例,越會出現中小股東的利益被侵占的問題。Harris&Raviv的“廉價投票權”認為終極股東的投票權旨在牟取私利,而非企業利益最大化。壕溝效應假說提出,持股比例小于某一水平時,權利增加會強化“隧道挖掘”的動機,即控制權比例提高,攫取企業收益的機會上升,通過操縱會計信息掩飾獲取私利的可能性會隨之增加。

假設1:上市公司終極控股股東的控制權比例與會計信息質量呈負相關

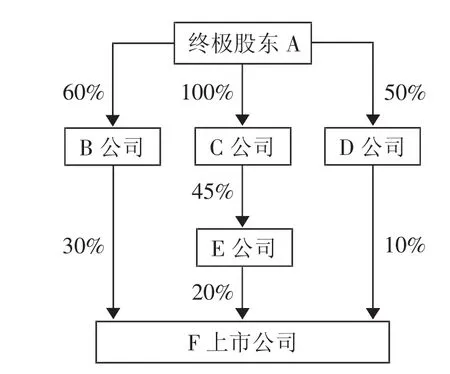

圖1 終極股東股權特征示意圖

現金流權是股東按照持股比例而擁有的收益權利,終極股東利用現金流權從上市公司獲取收益,二者的利益保持一致,現金流權越大獲取的收益越多。根據代理理論,股東作為委托人會積極地對管理層的代理人進行監督,而中小投資者因股份少、決策影響弱、監督成本高而沒有監督管理層的積極性,通常以非契約的形式將監督權交給控股股東。“利益協同效應”使得控股股東為獲取更多的監督能力,自覺樹立正面的形象,爭取得到中小投資者、債權人等利益相關者的認同。朱雅琴認為現金流權與會計透明度顯著正相關,終極股東持股比例的提高,利于會計信息質量的改善。

假設2:上市公司的現金流權與會計信息質量呈正相關

三、變量選取與研究設計

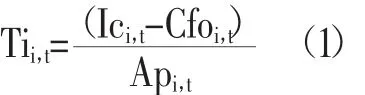

(一)因變量的選取。衡量會計信息質量通常采用的是應計質量或者盈余持續性,以此反映盈余管理的程度,文章將采用應計質量作為衡量標準。應計質量結果通常借助Jones模型計算非正常應計利潤來實現,會計信息質量用非正常應計利潤的絕對值來衡量。非正常應計利潤越低,則會計信息質量越高。

1、應計利潤總額的計算

式(1)中,Tii,t為 i公司第 t年的應計利潤總額,Ici,t為 i公司第t年的凈利潤,Cfoi,t為i公司第t年的經營活動現金流,Api,t為i公司第t年上年度的總資產。

2、相關系數的估計。將式(1)計算出的應計利潤總額以及各相關變量進行回歸分析,運用SPSS對未知量進行估計:

式(2)中,△Mbii,t為本期營業收入減上期營業收入,Ari,t為本期應收賬款減上期應收賬款,Nfai,t為固定資產凈值。

因為可操縱性利潤是未知的,進而通過應計利潤總額模型中相關系數近似計算可操縱性應計利潤,使得:

3、可操縱性應計利潤的計算。將式(3)中得到的估計值,代入公式可以計算可操縱性應計利潤:

式(4)中,Aii,t為 i公司第 t年的可操縱性應計利潤。

4、非操縱性應計利潤的計算

式(5)中,Nii,t為 i公司第 t年的非操縱性應計利潤。

進而根據非操縱性應計利潤絕對值的大小來計算會計信息質量的高低:

(二)自變量的選取。通過查閱相關資料,將在直接控制權的基礎上進一步研究終極控制權與會計信息質量的關系。根據江蘇省上市公司實際披露的數據,并結合終極控制權性質的特點,最終選取的解釋變量為終極控股股東控制權比例、終極控股股東現金流權。(圖1)

根據終極股東股權特征示意圖所示,終極股東A通過B公司、C公司、D公司三條控制鏈對F上市公司施加控制。與傳統的直接控制相比,終極控制間接作用的控制層數、涉及的利益主體更多,控制權結構則相應地更復雜。

1、終極控股股東控制權比例。選取各條控制鏈上的最小控制權后求和,以此作為終極控股股東控制權比例:

式(7)中,Ciq為q上市公司第i條控制鏈,n為控制鏈條數總和。

2、終極控股股東現金流權比例。將各控制鏈上控制權分別相乘之后再求和,得到終極控股股東現金流權比例:

式(8)中,Cij為第i條控制鏈上的第j層控制權,p為某控制鏈上控制層數之和。

(三)調節變量的選取

1、企業規模。一般定義為期末總資產的自然對數。基于Watts&Zimmerman的政治成本假設,企業的規模越大,日常運作更為規范,更易受到政府和民眾的關注。因此,信息不對稱性更小,終極控股股東的利益侵占性更小,會計信息質量較高:

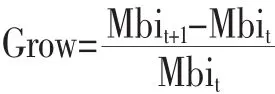

2、成長性。主要依據主營業務收入實際的增長率來衡量:

3、資產負債率。資產負債率等于總負債比總資產,該指標是反映企業償債能力的重要指標,關乎債權人自身利益。

4、總資產凈利率。總資產凈利率代表企業凈利潤與平均資產總額的比率,衡量企業用全部資產獲取利潤的水平,是特定控制體系下不同利益相關者判斷會計信息質量的重要指標。

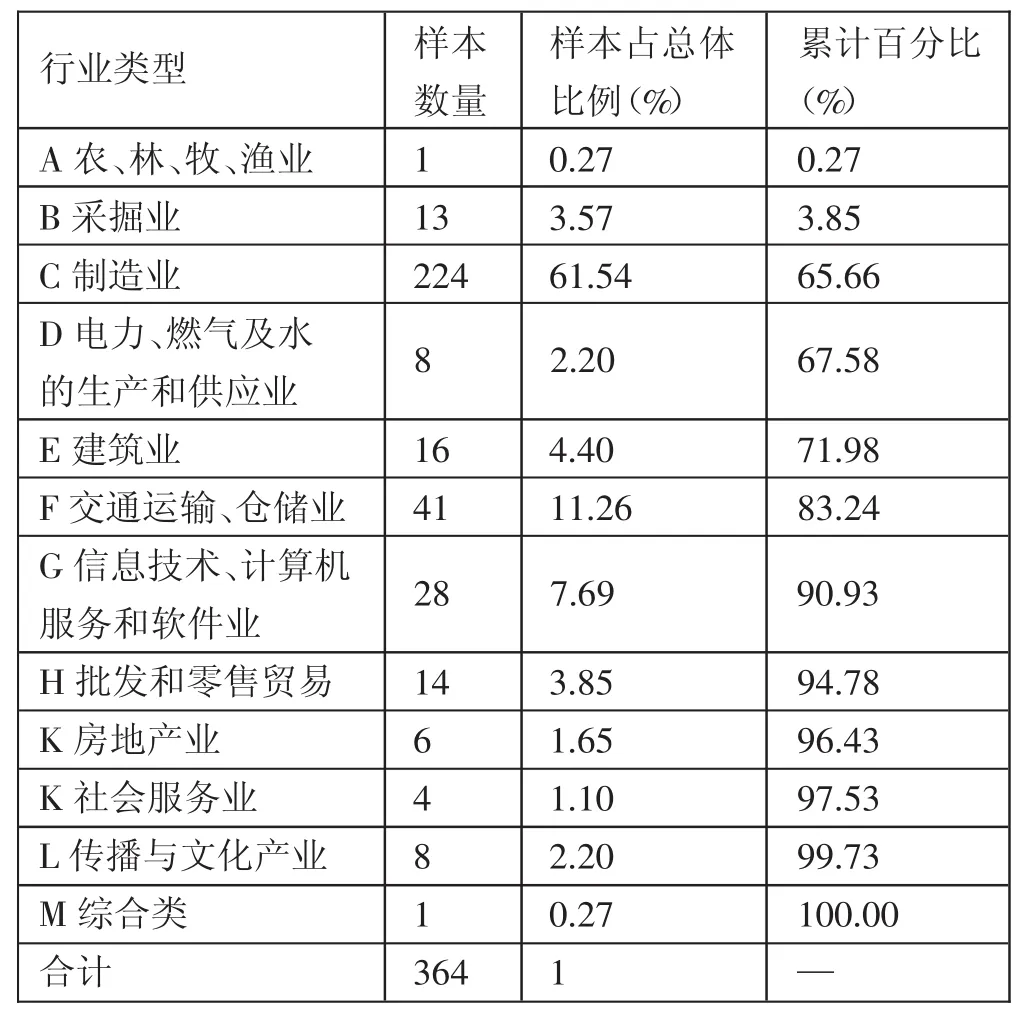

表1 樣本公司行業分布情況一覽表

5、經營活動現金流。關注企業現金流能夠評估企業日常經營的狀況,在一定程度上能夠衡量企業會計信息的質量。

6、行業控制變量。Meek et al.提出,企業所處行業不同,那么會計信息關注點也會不同,由此將會引發會計信息質量的差異。中國證監會對上市公司行業類型進行了明確劃分,剔除投機性較強的金融保險業后,得到江蘇省A股上市公司中各行業比例,見表1。(表1)

從表1的樣本分布情況來看,基本涵蓋了除金融保險外的主要行業;從樣本占比來看,制造業比重為61.54%占比最大,其次為交通運輸業等。樣本選取結果與實際相符,因此樣本具有代表性,可用于實際研究。

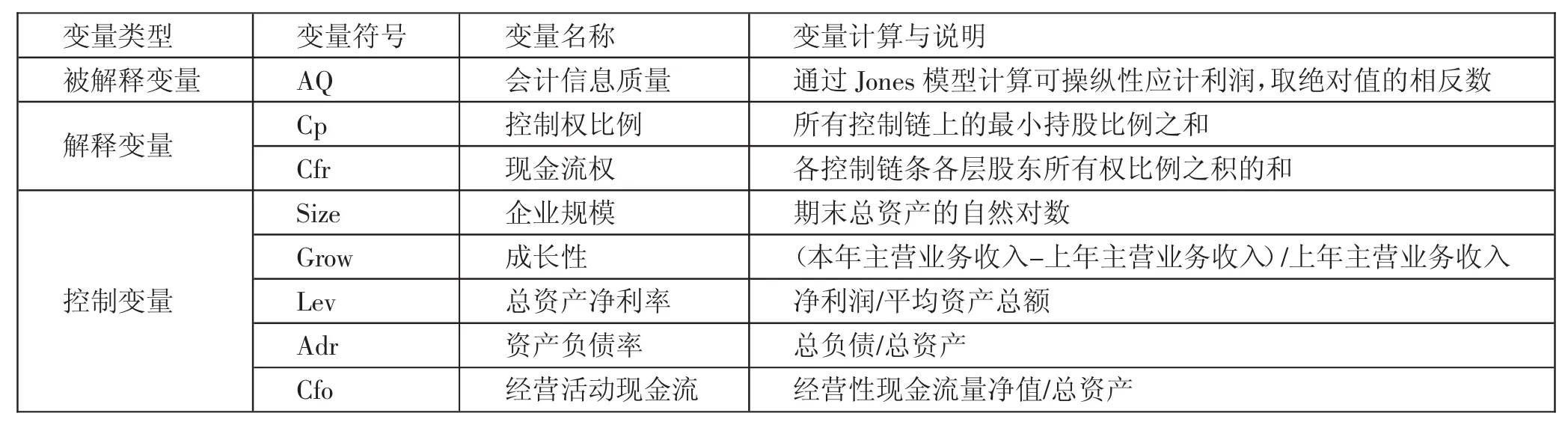

(四)模型的構建。本文主要研究終極控制權與會計信息質量的關系,而終極控制權又通過多變量對會計信息質量產生影響,因此將建立多元線性回歸模型。結合江蘇省上市公司實際,最終從終極控制權的控制權比例與現金流權兩方面對上市公司進行分析。在探究影響因素的基礎上結合問題實際,選取的主要變量如表2所示。(表2)

由于終極控制權比例與現金流權反映終極控制權的不同方面,且二者之間相關性較強,因此分別置于兩個模型中考慮。

1、模型一的構建。為研究會計信息質量與終極控制權比例的關系,依據上述變量建立多元線性回歸模型:

2、模型二的構建。為研究會計信息質量與終極控制權現金流權的關系,依據變量建立多元線性回歸模型:

四、實證分析

(一)數據來源與樣本選取。文章選取2011~2018年江蘇省412家滬深A股上市公司作為研究樣本,相關指標數據主要通過國泰安財經研究數據庫整理得到,部分終極控制權信息來自巨潮資訊網、RESSET金融研究數據庫。為保證樣本數據具備合理性,需要對觀測值進行篩選與填補方面的預處理:(1)剔除ST、*ST類4家企業數據以及投機性較強的14家金融保險類企業;(2)剔除終極控制權比例低于10%的9家上市公司以保證控制權有效性;(3)剔除負債率大于1的上市公司以及缺失值對結果影響較大13家的企業。此外,需要消除異常值的影響,因此對觀測數據進行1%和99%水平下的Winsorization處理。在此基礎上,進一步利用SPSS對部分缺失值進行合理填補。通過以上處理,最終得到364家上市公司的觀測值。

(二)變量描述與分析

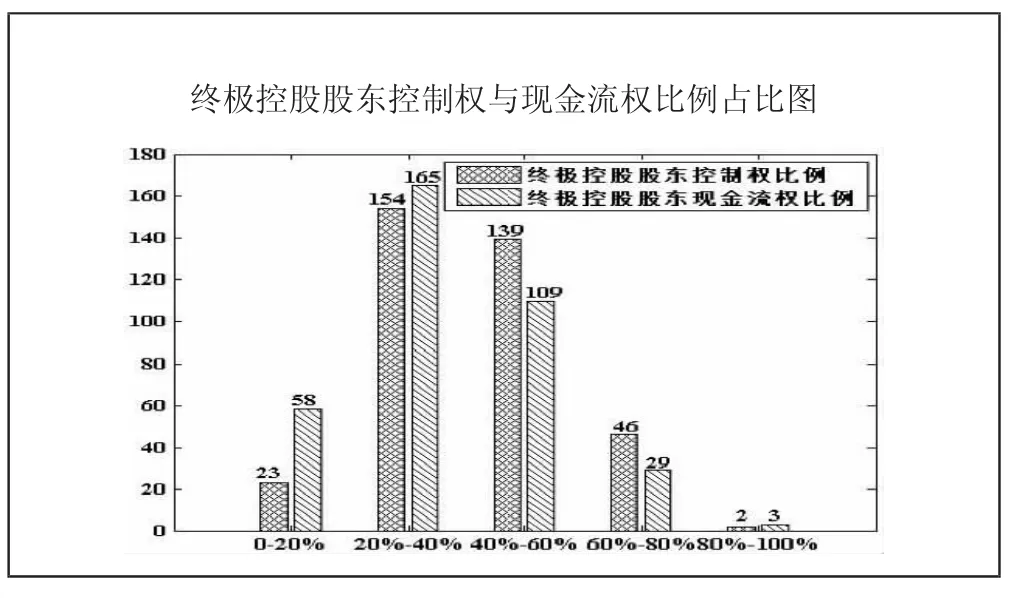

圖2 終極控股股東控制權與現金流權比例占比圖

表2 變量定義及說明一覽表

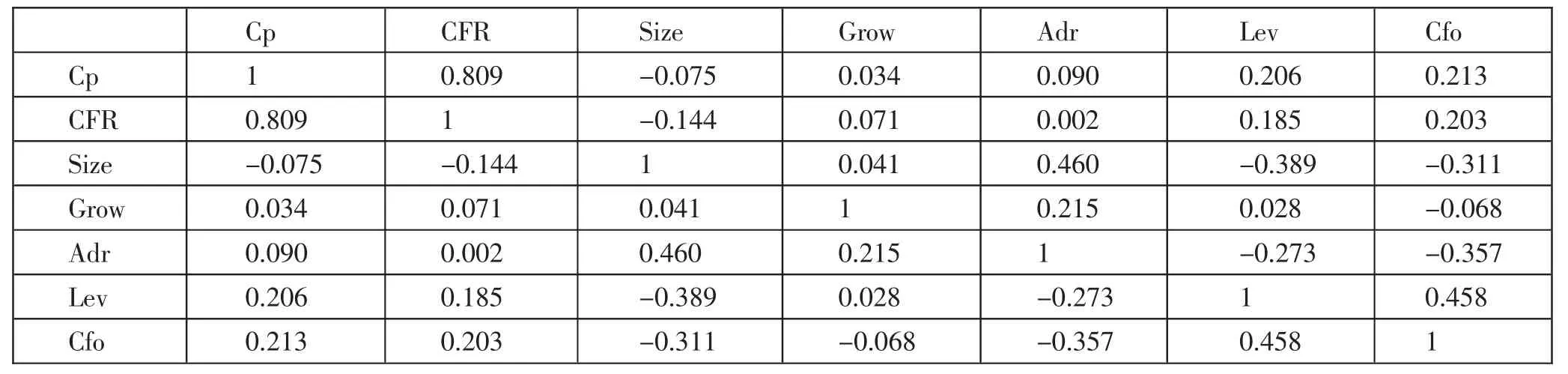

表3 自變量相關性分析一覽表

1、描述性統計。為評估對樣本企業兩權分離度,文章計算終極控制權比例與現金流權比例的數量分布情況,并將最終計算得出的數據進行描述性統計分析,結果如圖2所示。(圖2)

由圖2可知,終極控股股東控制權與現金流權在不同比例內占比變動趨勢大致相同。0%~20%比例范圍內企業數目相對較少,20%~40%比例范圍內企業數目最多,但還有少數上市公司的控制權和現金流權比例大于80%。由此可以推斷出,江蘇省A股上市企業存在顯著的兩權分離現象,需采取有效措施。

2、相關性分析。通過多元線性回歸研究會計信息質量與終極控制權多種影響因素的關系。對自變量進行相關性分析,消除多重共線性對回歸結果造成的影響。

如表3所示,終極控股股東現金流權比例與終極控股股東控制權比例的相關性最大,相關系數為0.809。從理論層面分析,二者均為反映終極控制權的變量,因此相關性分析符合實際。同時,將二者置于不同回歸模型中進行研究,降低多重共線性對結果的影響。其余變量之間的相關系數在0.3左右波動,因此樣本數據適合做線性回歸。(表3)

(三)回歸結果分析。將上文符合條件的2011~2018年江蘇省部分上市公司數據代入上述模型,總體回歸結果如下所示:

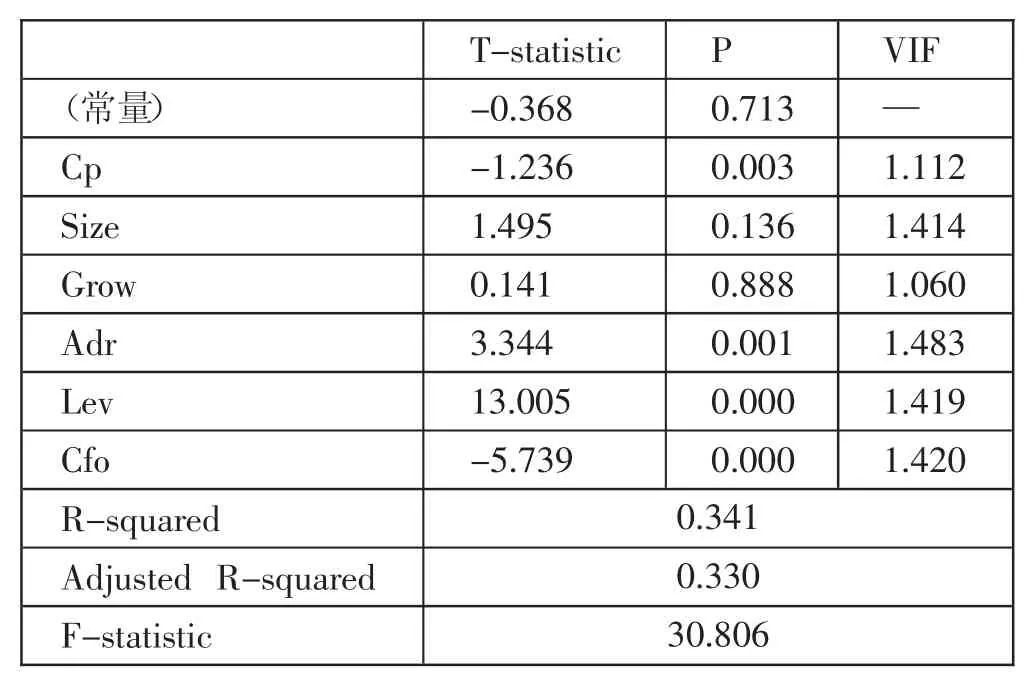

1、模型一的求解。終極控制權比例的回歸系數為負,并通過了顯著性檢驗(顯著性水平為3%),假設一成立;經營活動現金流的回歸系數為負并通過了顯著性檢驗(顯著性水平為1%),隨著經營業務水平提升,會計信息質量將會被逐漸忽視;企業規模與成長性系數為正但并未通過顯著性檢驗,究其原因是在企業持續發展過程中,容易忽視對會計信息質量的管理;同時,資產負債率和總資產凈利率系數為正,二者均通過顯著性檢驗,在企業負債率增大時財務風險增加,債權人更加注重會計信息質量。(表4)

表4 模型一回歸結果及檢驗一覽表

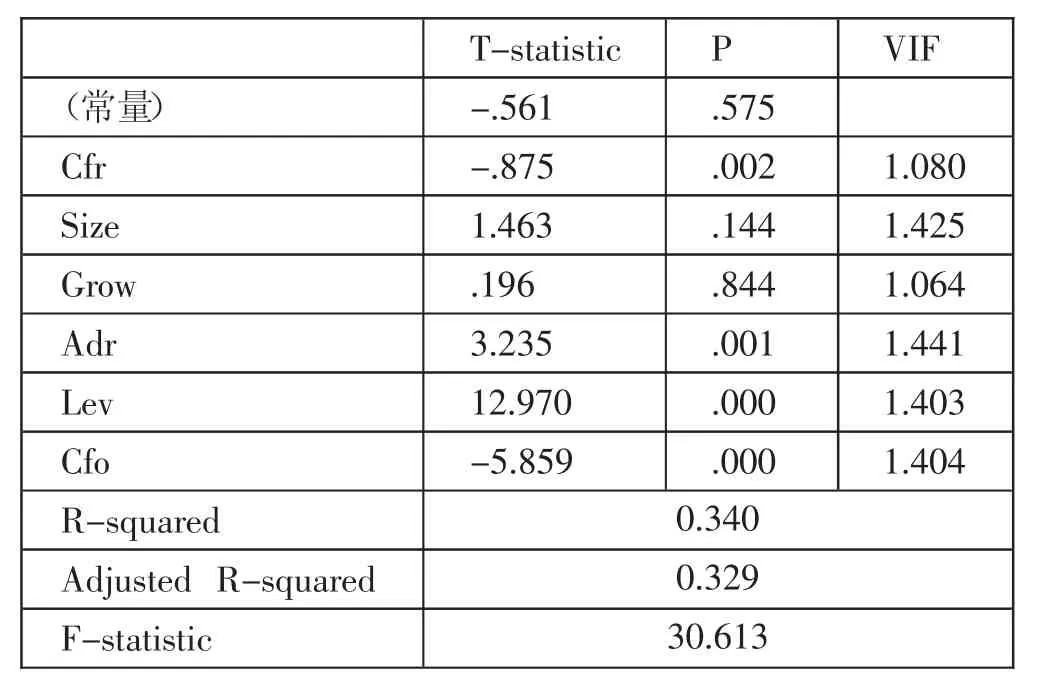

表5 模型二回歸結果及檢驗一覽表

回歸方程的F值為30.806,在1%的水平上高度顯著,因此模型中多數變量對會計信息質量有很好的解釋力;模型的R方為0.341,調整后的R方為0.330,通過查閱相關研究成果可知大多數調整后的R方集中在0.1~0.25之間,因此擬合優度相對較好;變量的VIF<5,嚴格意義上不存在多重共線性問題。

2、模型二的求解。終極控制權現金流權的系數為負,并通過了顯著性檢驗(顯著性水平為3%),假設二成立,證實契約理論對利益主體的約束有一定的范圍限制。其余變量與模型一結果相近因此不再贅述。回歸方程的F值為30.613,在1%的水平上高度顯著,因此模型中多數變量同樣對會計信息質量有很好的解釋力;模型的R方為0.340,調整后的R方為0.329,整體擬合優度相對較好。(表5)

五、結論

本文對2011~2018年江蘇省412家滬深A股上市公司進行研究,結果表明上市公司存在一股獨大、兩權分離的現象,同時得出以下結論:(一)從終極控制權比例與現金流權等多角度論證了終極控制權與會計信息質量之間呈現明顯的負相關關系。即隨著控股股東控制權比例增加,其私人利益侵占動機變強,對會計信息的操縱性越強。(二)當現金流權超過一定比例時,對利益主體的限制能力下降,由此將會帶來信息失真問題。(三)在兩權分離背景下,當企業負債率增加時會更加注重會計信息質量,當企業發展擴張時容易忽視會計信息質量的管理。

基于以上分析可以看出,提高會計信息的價值對資本市場的健康發展意義深刻,文章結合上市公司實際提出以下建議:第一,從終極控制權本身來講,通過頒布相關法規如限制控制鏈條數、控制層級、增加中小股東話語權等措施以降低終極控制權的負面影響;第二,在兩權分離的外部環境中,需要企業利益相關人在發展全過程注重對會計信息質量的管理,以此不斷提高會計信息質量,從而持續促進資本市場的良性發展。

猜你喜歡

童話王國·奇妙邏輯推理(2024年5期)2024-06-19 16:03:38

中學生數理化·八年級物理人教版(2021年12期)2021-12-31 03:23:08

中學生數理化·中考版(2020年10期)2020-11-27 01:59:48

中學生數理化·七年級數學人教版(2020年10期)2020-11-26 08:24:50

數學物理學報(2020年2期)2020-06-02 11:29:24

中國生殖健康(2019年2期)2019-08-23 08:12:08

現代營銷(創富信息版)(2018年10期)2018-10-12 03:01:36

中國商論(2016年34期)2017-01-15 14:24:09

光學精密工程(2016年6期)2016-11-07 09:07:19

現代商貿工業(2016年35期)2016-04-09 06:59:36