利益相關者視角下的企業社會責任與股利政策

2020-04-26 15:48:19石璋銘李銘陽

財經問題研究 2020年11期

石璋銘 李銘陽

摘 要:本文基于利益相關者理論,運用中國上市公司2011—2017年432家企業的相關數據,通過面板Logit估計、Pool Logit估計與面板OLS估計等對企業社會責任對股利政策的影響進行檢驗。結果表明:第一,致力于履行社會責任會促進企業發放股利,尤其是會促進企業選擇現金形式發放股利,提高企業現金分紅的強度;社會責任履行對企業發放股利的正向促進作用在民營企業中更為突出。第二,致力于履行社會責任會促進企業發放股利波動與形式均保持穩定,但是這種穩定作用在國有企業中更為突出。第三,不論國有企業還是民營企業,致力于履行社會責任會對于企業是否實施股利平滑措施沒有什么影響。

關鍵詞:企業社會責任;股利政策;利益相關者;股利穩定;股利平滑

中圖分類號:F832 文獻標識碼:A

文章編號:1000-176X(2020)11-0081-08

一、問題的提出

新時代中國經濟強調高質量發展,這就使企業在追求經濟利益的同時高度重視履行社會責任。

第一,社會責任會影響企業發展。基于利益相關者理論,企業履行社會責任,是為了正確處理與員工、政府、供應商、外部投資者等利益相關者關系,由此可以提高企業資本配置效率與投資效率[1],促進創新來提高企業價值[2]。企業翔實披露社會責任履行的信息,有助于減少信息不對稱引起的融資約束以及降低融資成本[3]。不僅如此,致力于履行社會責任投資的企業能通過嵌入地方商業系統或者建立政治關聯,較為便利地積累社會資本[4]。在得到利益相關者支持的同時也帶來外部監督,這將促使企業管理層采取更加科學、公正、透明的管理與決策機制,其結果是在提高企業決策效率的同時,提高了企業生產效率[5]。與上述觀點不同,另有研究表明,社會責任投資會消減管理層掌控的資源,因而管理層會選擇性履行某些成本低但又受到公眾較強關注的社會責任[6]。盡管這也會滿足部分利益相關者的需求,但是對企業績效卻毫無裨益。更有甚者認為,如果管理層存在過度自信,則極有可能投資于存在較大風險(但可能帶來較高社會聲譽)的社會責任項目 [7],這顯然會給企業財務績效造成危害。不僅如此,管理層還有可能用社會責任來掩飾自己的機會主義行為[8]。因此,受利益相關者的驅使而投資社會責任項目會導致企業忽視追求經濟利益這一根本核心,危害企業經營績效。

第二,企業社會責任與委托代理矛盾也會產生聯系。社會責任投資滿足了利益相關者的利益訴求,在利益相關者與股東之間存在共同利益最大化時,能有效緩解管理者與股東之間的代理矛盾[9]。致力于社會責任投資的企業會更自覺發布更加全面、準確、翔實的財務報告[10],這有助于提高企業財務信息的透明度,減少信息不對稱帶來的代理成本[11]。而且,致力于社會責任的企業往往會接受諸多類型利益相關者的監督,這使企業管理者盡可能減少以犧牲股東利益為代價的短期行為,轉而專注于企業長期價值增長行為[12]。這也降低了股東對管理者進行監督的契約成本,可緩解代理矛盾。當然,社會責任投資本身就是一種代理成本:管理層社會責任投資的結果是以股東的利益為代價提高自身企業家形象[13],而履行社會責任對信息不對稱所起到的緩解作用取決于管理層到底在多大程度上愿意真正坦誠披露相關責任履行信息[14]。Xin等 [15]的研究表明,企業履行社會責任所必須關注的利益相關者眾多,由于利益相關者之間利益協調的復雜性甚至可能是相互沖突,會導致企業決策過程變得復雜、冗長和低效,這會加劇委托代理矛盾。

第三,從盈余管理的角度,由于財務信息的披露可以左右利益相關者對企業的價值判斷,因此致力于社會責任的企業會顧忌利益相關者的監督而不會輕易操控盈余,但存在以社會責任報告掩飾盈余管理行為的傾向。企業社會責任與盈余管理的類型有關:隨著社會責任履行強度的提升,盈余平滑行為減輕、盈余報損與調減行為減少,但是盈余激進行為則會上升[16]。Adrian [17]指出,履行社會責任會使企業獲得眾多利益相關者的支持,企業面臨的金融風險會降低,這使企業傾向于減少現金持有水平。從股價對企業非正常盈利公告的反應角度,Charmaine等[18]實證研究表明,企業履行社會責任的程度與因發布非正常盈利公告而引起的股價(上漲)之間存在顯著負相關,這就意味著履行社會責任會使企業樂于公布更加公開透明的盈利信息。Mohammed[19]分析致力于社會責任的企業如何用股利政策去管理代理問題,研究結果顯示,履行社會責任程度高的企業相對較低的企業而言,會實施更加規范、穩定的現金股利政策。

綜合現有文獻可知,學者們一致認可社會責任會對企業價值產生重大影響,但是影響的作用機制、作用方向還在不斷深入探索中,得出結論也不一致。自2008年證監會將上市公司再融資行為與分紅行為掛鉤后,以現金股利形式進行分紅已然成為上市公司股利政策的主要內容。但這并未改善上市公司股利分配不均衡現象,僅僅為滿足政策要求而實施的“門檻股利”現象仍然較為普遍[20]。從規范資本市場發展的角度來看,執行正常合理的股利政策在某種程度上體現了上市公司社會責任的履行。顯然,探索企業社會責任對于股利政策的影響及其作用機理與形式,對于規范中國上市公司股利政策行為具有重要意義。

二、理論分析與研究假設

(一)社會責任與股利發放

致力于社會責任的企業,會在掌握諸多關鍵資源的利益相關者支持下,通過技術創新、塑造品牌形象、促進銷售業績、提高投資效率、優化資本結構、降低融資成本等機制直接提升經營績效與財務績效。因此,履行社會責任的企業相對而言會有更大的可能實現盈利,由此奠定了實施積極股利政策的基礎。利益相關者理論指出,致力于社會責任的企業管理者會在履行社會責任與滿足利益相關者利益訴求之后,再考慮實現自身私人利益最大化[21]。因此,當企業因盈利而持有大量自由現金流時,即便存在委托代理矛盾,強烈的社會責任意識會驅使管理者采取分配股利的方式而不是過度投資或其他形式來浪費資金。尤其是對于財務性利益相關者而言,企業實施較高程度的股利分配戰略,有助于企業展示滿足其利益訴求的能力,促進此類利益相關者對企業持續提供財務性支持。

股利分配可以采用現金與非現金兩種形式,相對于非現金股利形式,現金股利具有的優點是顯著的。首先,發放現金股利給股東帶來的財富效應最直接,向利益相關者發出的財務信號作用與財務質量信息也最有效。其次,發放現金股利相對其他形式的股利,過程簡單、結果清楚,避免了其他形式發放股利引起的利益相關者與股東對企業管理者操縱盈余、掩飾機會主義行為的懷疑,降低了財務信息不透明的程度。基于上述分析,筆者提出如下假設:

H1:企業履行社會責任的程度越強,則發放股利力度越大,并其發放現金股利而非其他形式股利的力度越大。

(二)社會責任與股利穩定

盡管有研究表明投資者對采用現金還是非現金的方式發放股利可能不太在意[22],但如果不規則地選擇變換股利發放方式,那么利益相關者有可能對股利透射出的財務信息表示質疑,并憂慮企業的真實財務狀況。即便是這些質疑與憂慮多余,至少也在某種程度上體現了企業財務決策過程缺乏嚴謹與效率。畢竟現金股利與非現金股利折射企業的財務狀態是不一樣的,頻繁切換發放方式只能讓人懷疑而不是贊同企業的財務管理水平。致力于履行社會責任的企業往往會同時最大化利益相關者與股東的權益,尤其會盡量避免給利益相關者造成任何不佳印象,因而盡可能減少隨機更換股利發放形式給利益相關者帶來的擔憂與不信任一致是企業管理者重點考慮的因素。管理者樂于借助現金股利來提高利益相關者形成有關企業未來盈利的預期,因為這會幫助企業減少虧損(帶來的股利減少)給股價帶來沖擊[23]。當然,這種預期形成的前提是股利變化保持穩定,這就要求實際現金股利支付比例與管理層的目標股利支付之間保持線性關系。由于致力于履行社會責任的企業會受到諸多利益相關者的監督,管理者的決策會更加公開、透明和科學,能在較大的程度上制定出合理的目標股利,使之與實際現金股利支付的高度契合,減輕現金股利支付的波動程度。

從非正常股利的影響來看,Qizhi等[24]的實證研究表明,意外的紅利增加會影響企業未來收益。考慮到第二類委托代理矛盾,這類非正常股利公告帶來的財富效應有利于大股東或機構投資者。對于致力于履行社會責任的企業來說,以道德的方式來公平地分配財富是必然要求,因此社會責任履行程度高的企業會以負責任的方式控制或減弱非正常的盈利公告帶來的財富效應偏差,究其原因,還是在于社會責任履行程度高的企業向社會透露的信息更加平穩、可信與可期。基于上述分析,筆者提出如下假設:

H2:企業履行社會責任的程度越強,則發放股利的穩定性越高。

(三)社會責任與股利平滑

股利平滑是發達國家企業股利決策中十分普遍的行為,由于中國的資本市場發展歷程較短,鼓勵企業實施股利平滑對資本市場能起到積極穩定作用[25]。履行社會責任程度高的企業更可能實施股利平滑政策,這是因為:其一,致力于社會責任的企業會避免信息不對稱給處于信息劣勢的利益相關者帶來損失而積極實施股利平滑政策。借助股利平滑政策有利于向利益相關者發出友好的信號:管理層愿意盡力避免消極行為給利益相關者造成沖擊,因為利益相關者受企業關于前景悲觀預期公告的損失要大于管理層;而受前景樂觀預期公告的收益則小于管理層[26]。其二,當機構投資者日益成為資本市場主要投資者時,機構投資者有足夠的力量對不利股利分配行為進行強力懲罰。因此,致力于社會責任的企業為了與機構投資者及其背后龐大的利益相關者處理好委托代理矛盾,必然會選擇股利平滑行為。其三,致力于社會責任的企業十分重視名譽與社會形象,對于股利平滑這樣有利于資本市場與投資者給予好評的行為,自然是愿意積極嘗試的。在資本市場行為趨同性作用下,只要有若干履行社會責任的企業實施這樣的行為,其他致力于社會責任的企業必將效仿,從而形成社會責任與股利平滑之間的正向關聯。基于上述分析,筆者提出如下假設:

H3:企業履行社會責任的程度越強,則越有可能實施股利平滑措施。

三、研究設計與實證分析

(一)變量定義

1.被解釋變量

股利發放(d),將股利發放與否定義為虛擬變量,取1表示發放股利,取0則表示不發放股利;股利發放形式(dpm),自2004年、2006年與2008年證監會連續出臺相關文件予以規范后,以現金分紅的形式逐漸成為了主要發放方式,但是搭配以股票股利的現象也很普遍。因此,將股利發放形式定義為虛擬變量,當上市企業純發放現金股利時取值為1,若還有其他方式的股利分配則取值為0;現金股利強度(dps),以現金股利與企業凈利潤的比值來度量,用以指代上市公司股利分配的力度;股利穩定性,參考Charmaine等[18]的做法,選擇兩個指標來度量股利穩定性。一個指標是用現金股利當年及近三年的變異系數(dpd),用以反映現金股利的波動情況。另一個指標是非現金股利在當年及近三年中出現的頻率(dpp),用以反映企業股利發放方式的變化情況;股利平滑(smoothing),針對中國資本市場股利政策現狀,參考楊寶 [25]的做法,將五項刻畫股利穩定與平滑的指標按照平均賦權的方法加權求和后得到股利平滑。

2.解釋變量

企業社會責任(CSR)是本文的核心解釋變量,選用潤靈環球(RKS)對上市公司的報告評分作為企業社會責任度量指標。

3.控制變量

參考高文亮等[27]與楊金岷等 [28]的做法,選擇如下的控制變量:企業規模(size),用企業總資產的自然對數度量;現金持有量(cash),以企業持有的現金及現金等價物的自然對數度量;盈利能力(roa),用凈資產收益率來衡量;成長性(growth),用企業的托賓Q值來度量;財務杠桿(leverage),以資產負債率來度量;生命周期(LS),用留存收益與普通股賬面價值之比來度量;企業治理水平(GL),用前十大股東持股比例來度量;企業年齡(age),企業自成立之日起到選作樣本觀測年份的時間跨度的自然對數度量。

(二)模型構建

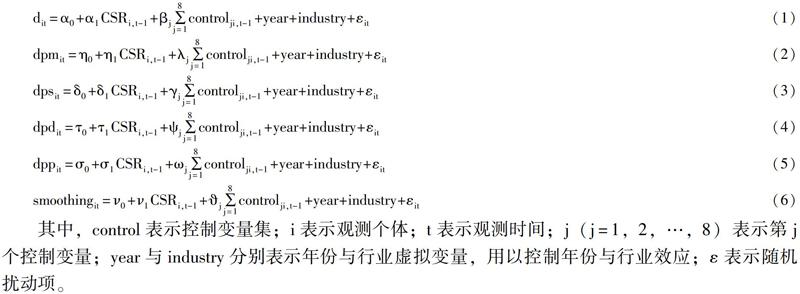

基于前述研究假設與變量選擇,構建如下模型進行檢驗:

其中,d表示股利發放與否;dpm表示股利發放形式;dps表示現金股利強度;dpd表示現金股利變異系數;dpp表示非現金股利出現頻率;smoothing表示股利平滑;CRS表示企業社會責任;control表示控制變量集;i表示觀測個體;t表示觀測時間;j(j=1,2,…,8)表示第j個控制變量;year與industry分別表示年份與行業虛擬變量,用以控制年份與行業效應;ε表示隨機擾動項。

(三)樣本選擇與數據來源

本文以滬深兩市全部上市企業為研究對象,考慮到自2008年后中國資本市場基本形成了半強制分紅政策效應,且本文的變量中有滯后三年的計算效應,因此,觀測時間選擇為2011—2017年。在樣本中首先剔除掉ST公司、已經退市公司,隨后對照潤靈歷年社會責任評分公告,保留有完全社會責任評分記錄的公司。去掉會計數據不完整的樣本,最終得到432家樣本企業7年的數據記錄,共計3 024個觀測值。本文相關財務數據主要來自于國泰安數據庫,部分數據則來自CCER數據庫。

(四)實證分析

在實證分析中,考慮到國有企業與民營企業在履行社會責任的體制差異與歷史淵源,先進行全樣本估計后再將全部樣本分為國有與民營企業兩個子樣本進行估計,用以考察不同經濟體制造成的社會責任影響差異。

模型(1)—模型(3)用以檢驗H1。其中,模型(1)的因變量是二元虛擬變量且觀測樣本是平衡面板數據,故采用面板Logit回歸,經Hausman檢驗選擇保留固定效應或隨機效應結果;模型(2)的因變量是二元虛擬變量且觀測樣本是混合數據,因此采用Pool Logit回歸進行檢驗。模型(3)的觀測樣本也是平衡面板數據,也需經Hausman檢驗選擇保留固定效應或隨機效應結果。模型(4)—模型(5)是用于檢驗H2的;模型(6)則是用于檢驗H3的。由于模型(4)—模型(6)中的數據均為平衡面板數據,故將這三個模型的估計結果與模型(3)一并匯報,最終匯總結果如表1—表3所示。

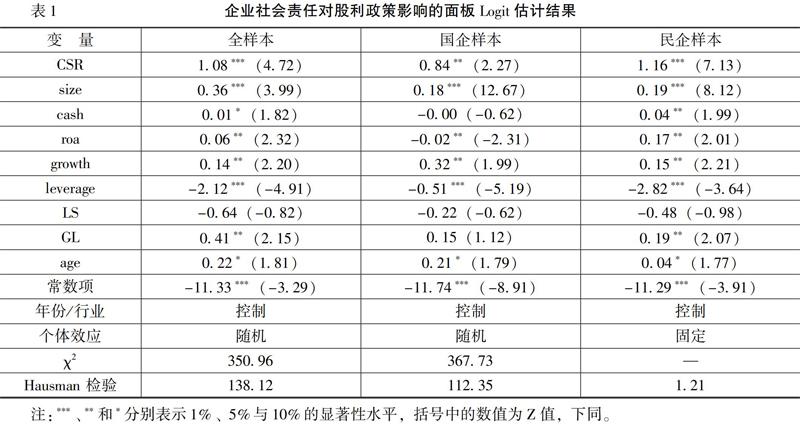

模型(1)的面板Logit估計結果如表1所示。

表1中的結果反映企業社會責任履行與股利發放與否的影響。從全樣本、國有企業樣本與民營企業樣本三類估計的結果來看,企業履行社會責任均能在統計上對發放股利有顯著的正影響。三類回歸中CSR的系數分別為1.08、0.84和1.16,這可能反映了國有企業受到體制與歷史的影響,本身對社會責任的意識與履行程度要高于民營企業,使民營企業出于追隨的目的,更加重視履行社會責任從而對股利發放的決策影響更大一些。

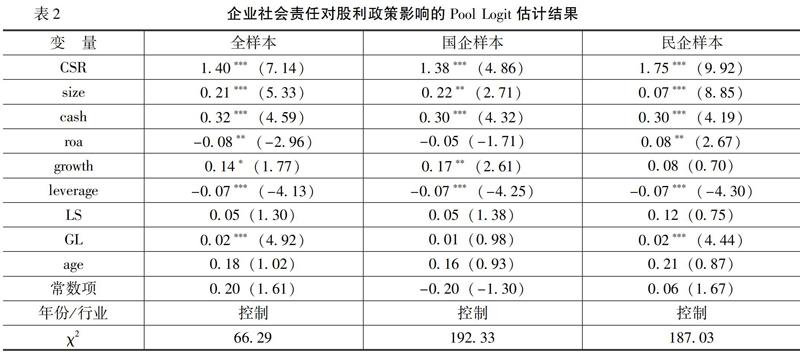

模型(2)的Pool Logit估計結果如表2所示。

表2中的結果反映企業社會責任履行與股利發放形式的影響。從全樣本、國有企業樣本與民營企業樣本三類估計的結果來看,企業履行社會責任均能在統計上顯著推動企業以現金形式發放股利。這三類回歸中CSR的系數分別為1.40、1.38和1.75,民營企業的系數仍然高于國有企業,這可能是由于民營企業相對更加注重對社會責任的履行,從而盡可能、盡快地樹立自身的良好形象,也就對現金發放的力度大于國有企業樣本。

模型(3)—模型(6)的面板估計結果如表3所示。

表3中,模型(3)的結果反映了企業社會責任履行對現金股利發放強度影響。從三類樣本的估計結果來看,企業履行社會責任均能在較高的顯著性水平下,提高企業現金股利發放強度,同樣這種促進作用在民營企業中更加突出。至此,綜合模型(1)、模型(2)和模型(3)的實證分析結果可以驗證研究假設H1。

表3中,模型(4)的結果反映了企業社會責任履行對現金股利變異系數的影響。從結果來看,均為統計上顯著的負值,體現了企業社會責任履行程度越高,現金股利發放就越能保持穩定。國有企業的CSR參數估計值為0.69,比民營企業樣本的參數估計值0.03在絕對值上要大許多。這體現了國有企業社會責任履行在現金股利穩定性上發揮的作用要強于民營企業,可能是由于民營企業的所有者與管理者重合度比較高,管理者更傾向于實施及時分紅的措施,將股權收益套現。

表3中,模型(5)的結果匯報了企業社會責任履行對股利形式變化頻率的影響。估計結果出現了差異性:全樣本與國有樣本的CSR參數估計值都是顯著的負數,但民營企業樣本的CSR參數估計值則是不顯著的正數。表明履行社會責任有助于國有企業穩定地選擇股利派發形式,但就民營企業而言,致力社會責任似乎不影響股利發放形式的變化頻率。這仍可能是由于民營企業的所有者與管理者重合度比較高,股利發放形式更可能是管理者依據自己的利益最大化來選擇,其變化較少受到利益相關者的監督。綜合表3中模型(4)和模型(5)的實證分析結果可以驗證研究假設H2。

表3中,模型(6)的結果匯報了企業社會責任履行對股利平滑的影響。估計結果也表現出較為明顯的差異性:首先,三組樣本的CSR參數都在統計上不顯著。其次,全樣本與國有樣本的CSR參數估計值為正,而民營企業的CSR參數估計值為負。表明履行社會責任對企業是否進行股利平滑并無統計影響。可能的原因就在于中國的會計制度比較嚴格限定于權責發生制,企業極少有意向去選擇其他的會計準則與方法,這樣基于實收實付制與權責發生制權衡考慮的股利平滑行為也就不太突出,從而較少會受到企業社會責任因素的影響。基于上述結果可以看到研究假設H3并未得到驗證。

四、結論與啟示

基于上述分析,本文得出如下研究結論:首先,致力于社會責任會促進企業發放股利,尤其是會促進企業選擇現金形式發放股利,提高企業現金分紅的強度。同時,社會責任履行對企業發放股利的正向促進作用在民營企業中更為突出。其次,致力于社會責任會促進企業發放股利力度與形式均保持穩定,但是這種穩定作用在國有企業中更為突出。最后,致力于社會責任對于企業是否實施股利平滑措施沒有影響,不論國有企業還是民營企業均是如此。

鑒于上述結果,筆者提出如下啟示建議:首先,應當倡導企業積極履行社會責任。政府應當通過廣泛宣傳與教育,先幫助企業樹立社會責任履行的意識,然后再通過明確范圍、合理補助、規范信息披露等措施,積極引導以上市公司為代表的企業參與履行社會責任。對于社會責任履行缺失導致嚴重后果的,要快速從嚴處罰。其次,積極培育利益相關者對企業進行以社會責任履行為核心的監督體制與機制。利益相關者是一個廣泛的群體,相關決策機構要積極推動利益相關者以社會責任履行為核心,凝聚共識、形成合力,推動企業外部監督與治理的科學化、規范化制度的形成與完善。尤其是要推動建立健全利益相關者對企業股利分配的監督機制,促進上市公司采取更加合理科學的股利政策。

參考文獻:

[1]趙天嬌,肖翔,張冰石.企業社會責任對資本配置效率的動態影響效應——基于公司治理視角的實證研究[J].山西財經大學學報,2018,(6):66-80.

[2]Kirsten,A.C., Andrea,M.R., Daniela,S., et al.The Influence of Corporate Social Responsibility on Investment Efficiency and Innovation[J].Journal of Business Finance & Accounting,2019, 46(5):494-537.

[3]Cheng,B.T., Ioannis,I., George,S.Corporate Social Responsibility and Access to Finance[J].Strategic Management Journal,2014,35(1):1-23.

[4]Anand,J., James,C.Corporate Social Responsibility and Social Capital[J].Journal of Banking & Finance,2015,60(2):252-270.

[5]曹亞勇,王建瓊,于麗麗.公司社會責任信息披露與投資效率的實證研究[J].管理世界,2012,(12):183-185.

[6]Hoje,J., Haejung,N.Does CSR Reduce Firm Risk? Evidence From Controversial Industry Sectors[J].Journal of Business Ethics,2012,110(2): 441-456.

[7]Claudia, A.,Giovanna,M., Grzegorz,T.Big Egos Can Be Green: A Study of CEO Hubris and Environmental Innovation[J].British Journal of Management,2018,29(2):316-336.

[8]Diego,P., Jordi,S., Josep,A.,et al.Are Socially Responsible Managers Really Ethical? Exploring the Relationship Between Earnings Management and Corporate Social Responsibility[J].Corporate Governance: An International Review, 2008,16(3):160-177.

[9]Karl,V.L., Heri,S., Ane,T.Social Capital, Trust, and Firm Performance: The Value of Corporate Social Responsibility During the Financial Crisis[J].The Journal of Finance, 2017,72(4):1785-1824.

[10]Kim,Y.T., Myung,S.P., Benson,W.Is Earnings Quality Associated With Corporate Social Responsibility?[J].The Accounting Review, 2012,87(5):761-796.

[11]Thomas,L.,James,P.N., Clare,W.Signaling Through Corporate Accountability Reporting[J].Journal of Accounting and Economics,2015,60(1):56-72.

[12]Robert,G.E., Ioannis,I., George,S.The Impact of Corporate Sustainability on Organizational Processes and Performance[J].Management Science, 2014,60(6): 2835-2857.

[13]Amir,B., Amir,R.Corporate Social Responsibility as a Conflict Between Shareholders[J].Journal of Business Ethics, 2010,97(1):71-86.

[14]Richard, B., Joel,F.H.,Andy,N.Corporate Socially Responsible Investments:CEO Altruism, Reputation, and Shareholder Interests[J].Journal of Corporate Finance, 2014, 26(2):164-181.

[15]Xin, D., Jun-Koo, K., Buen, S.L.Corporate Social Responsibility and Stakeholder Value Maximization: Evidence From Mergers[J].Journal of Financial Economics, 2013,110(1): 87-109.

[16]Hsiang-Lin, C., Chung-Hua, S., Feng-Ching, K.Corporate Social Responsibility, Investor Protection, and Earnings Management: Some International Evidence[J].Journal of Business Ethics, 2008,79(3):179-198.

[17]Adrian,C.Corporate Social Responsibility and Corporate Cash Holdings[J].Journal of Corporate Finance, 2016,37(5):412-430

[18]Charmaine, G., Oneil, H., Thanh, N.Corporate Social Responsibility and the Wealth Gains From Dividend Increases[J].Review of Financial Economics,2018,36(1):149-166.

[19]Mohammed,B.Corporate Social Responsibility and Dividend Policy[J].Research in International Business and Finance ,2019,47(2): 114-138

[20]魏志華,李茂良,李常青.半強制分紅政策與中國上市公司分紅行為[J].經濟研究,2014,(6):100-114.

[21]William,O.B., Eric,H., Janet,K.S.Corporate Philanthropic Practices[J].Journal of Corporate Finance, 2006,29 (12):855-877.

[22]Thomas, D., Edith ,G.When Cutting Dividends Is not Bad News: The Case of Optional Stock Dividends[J].Journal of Corporate Finance ,2016,40(2):174-191.

[23]Pawel,B., Danielle,L.Dividend Guidance to Manage Analyst Dividend Expectations[J].International Review of Financial Analysis, 2018,60(1): 53-68.

[24]Qizhi,T., Runxi,N.,Haoyu,L.Information Content of Unexpected Dividends Under a Semi-Mandatory Dividend Policy: An Empirical Study of China[J].North American Journal of Economics and Finance,2016,37 (2):297-318.

[25]楊寶.股利平滑能發揮“市場穩定器”的作用嗎[J].當代財經,2019,(5):119-129.

[26]Jinho,J.Determinants of Dividend Smoothing in Emerging Market: The Case of Korea[J].Emerging Markets Review, 2013,17(1): 76-88.

[27]高文亮,羅宏,曾永良.半強制分紅政策效應研究——來自中國上市公司的經驗證據[J].宏觀經濟研究,2018,(8):27-51.

[28]楊金岷,楊賢宏,吳非.現金股利政策能否促進企業創新?[J].產經評論,2019,(2):94-108.

(責任編輯:于振榮)

猜你喜歡

現代商貿工業(2016年11期)2016-12-26 15:01:37

旅游世界·旅游發展研究(2016年3期)2016-12-12 13:57:14

新教育時代·教師版(2016年27期)2016-12-06 18:18:48

商(2016年32期)2016-11-24 16:07:29

商(2016年32期)2016-11-24 15:23:03

現代經濟信息(2016年19期)2016-10-20 17:17:53

商場現代化(2016年22期)2016-10-18 19:45:42

商(2016年27期)2016-10-17 05:37:28

大眾理財顧問(2016年2期)2016-06-06 15:55:46