董事高管責任保險與企業創新

2020-04-24 02:16:48曹夢霞

市場研究 2020年3期

曹夢霞/文

一、引言

黨的十九大報告提出,創新是建設現代化經濟體系的重要戰略支撐。企業作為科技創新的主體,其創新行為不僅是獲取競爭優勢、實現轉型升級、提升自身價值的關鍵因素,更是驅動一國經濟增長、增強國際競爭力的重要手段(Romer,1990)。長期以來,如何有效促進企業創新一直是實務界和學術界高度關注的話題。其討論的焦點之一是哪些因素會影響企業創新。梳理已有文獻可以發現,現有研究大多從供給側改革、高鐵開通等環境因素,董事長和總經理經歷、高管海外經歷等高管背景因素,內部控制、產品市場競爭等公司治理因素來研究影響企業創新的因素。此外,由于認識到創新活動具有一定的風險性,企業創新失敗可能使企業及其董事高管面臨訴訟和賠償損失,因此,少數學者從高管履職風險視角考察影響企業創新的因素。比如,有學者研究了董事高管責任保險(以下簡稱“董責險”)對企業技術創新、創新投入等的影響,然而這些研究存在兩種不同的觀點。董責險的激勵假說認為,董責險能發揮激勵效應,即降低高管履職風險,激勵高管大膽創新,而機會主義假說則認為,董責險可能帶來縱容效應,即引發高管的道德風險和逆向選擇,抑制企業創新。由此可見,對于企業購買董責險會促進還是抑制企業創新這一課題,目前學術界并未得出一致觀點,有待進一步檢驗。

有鑒于此,本文以2007—2018年我國A股上市公司為研究樣本,實證檢驗了董責險對企業創新的影響。

二、理論分析與研究假設

董責險是企業為董事高管等人員購買的一種職業責任保險,該保險可以將董事高管等在履職過程中因工作疏忽或決策失誤而帶來的民事賠償責任轉嫁給保險公司(許榮和王杰,2012)。理論上講,企業為董事高管投保董責險,可以在一定程度上降低董事高管的履職風險,解除董事高管工作的后顧之憂,激發董事高管的工作積極性和創造性,即董責險能帶來激勵效應。有鑒于此,大量企業為董事高管投保董責險,以期通過發揮董責險的激勵效應,轉嫁董事高管履職風險,促進企業創新,提升企業價值。然而,關于董責險在實踐中的應用效果,目前學者們并未取得一致觀點。

董事高管作為企業創新活動的主要決策者(執行者),其是否會進行創新活動勢必會受到與創新活動相關的風險影響。事實上,企業創新活動具有一定的風險性。倘若企業創新成功,能增加企業盈利,提升企業價值,提高企業市場競爭力。然而,如果企業創新失敗則可能加大企業財務風險,減損企業價值和利益相關者的財富,并給企業及其董事高管帶來訴訟和民事賠償損失。委托代理理論認為,企業董事高管具有風險厭惡傾向。他們會出于規避潛在的訴訟和賠償風險而在工作中畏首畏尾,不敢放心大膽決策,致使企業喪失良好的發展契機。因此,出于降低董事高管的風險厭惡傾向、激勵董事高管放心大膽決策等初衷,很多企業為董事高管購買了董責險。那么,當企業為董事高管投保董責險時,董責險會促進還是抑制企業創新?由于董責險的實際應用效果存在兩種截然相反的假說,因此我們可以推測,若董責險的激勵假說得到驗證,即企業購買董責險可以在一定程度上轉移高管因創新活動可能帶來的訴訟風險和賠償損失,幫助企業吸引和留住優秀的人力資本,降低高管的風險厭惡傾向,使高管在創新活動中放心大膽地決策,那么董責險能有效促進企業創新;而若董責險的機會主義假說得到驗證,即由于董責險在一定程度上轉嫁了董事高管創新活動可能帶來的賠償損失,可能弱化法律機制的威懾作用,激發董事高管的機會主義行為,增加代理成本,這勢必會對企業創新活動造成負面影響。

綜上,本文提出如下競爭性假設:

H1a:如果激勵假說成立,則企業購買董責險會促進企業創新。

H1b:如果機會主義假說成立,則企業購買董責險會抑制企業創新。

三、研究設計

(一)樣本選擇與數據來源

本文以2007—2018年我國A股上市公司為研究樣本,并對樣本進行如下篩選:①剔除ST、*ST、PT類公司樣本;②剔除金融保險類公司樣本;③剔除相關財務數據缺失的公司樣本。如此,得到11167個觀測值。此外,為了進一步控制極端值可能帶來的影響,對所有連續變量進行了上下的Winsorize縮尾處理。董責險數據通過手工查閱滬深兩市全部A股上市公司年報以及中國資訊行發布的滬深兩市全部A股上市公司公告的方式獲得,其他相關數據均取自CSMAR數據庫。

(二)模型與變量

1.研究模型

借鑒許榮和王杰(2012)等的研究,本文構建如下研究模型:

RDit=β0+β1DOINGit+β2SIZEit+β3ROAit+β4GROWTHit+β5LEVit+β6CAHSit+β7WORKit+β8CONCENit+β9DDBLit+β10DUALit+β11PPEit+β12AGEit+β13STATEit+εit

該模型用于檢驗假設H1a和H1b,檢驗時主要關注DOINS的系數符號及顯著性。若β1顯著為正,則假設H1a得到驗證;反之,則假設H1b得到驗證。

2.變量定義

(1)企業創新

借鑒解維敏(2017)等的做法,用企業年度研發投入總額與營業收入的比值作為衡量企業創新的代理變量。

(2)董責險

借鑒許榮和王杰(2012)等的研究,本文選取二元亞變量DOINS來衡量上市公司購買董責險的情況,如果上市公司公告中披露了董責險購買的相關信息,并經過股東大會投票通過,則認為該上市公司購買了董責險,DOINS=1;反之,則DOINS=0。

(3)控制變量

借鑒許榮和王杰(2012)、解維敏(2017)的研究,本文選取企業規模、總資產收益率、公司成長性、財務杠桿、經營性現金流量比率、營運資本比率、股權集中度、獨董比例、兩職合一、固定資產比率、公司上市年齡、產權性質等作為控制變量。此外,本文還對年度和行業進行了控制。主要變量及定義詳見表1。

表1 主要變量及定義

四、實證結果分析

實證結果分析主要包括描述性統計、回歸分析、穩健性檢驗等三個部分。

(一)描述性統計

主要變量的描述性統計結果見表2。從表2可以看出,企業創新(RD)的均值為4.393%,最小值和最大值分別為0.030%和26.420%,說明樣本公司研發投入比例存在較大差別。董責險(DOINS)的均值為0.014,表明樣本公司中董責險的投保率較低,董責險在我國上市公司中的投保率還有待提高。

(二)多元回歸結果分析

董責險影響企業創新的多元回歸結果見表3。從表3的回歸結果可以看出,董責險(DOINS)與企業創新(RD)在10%的水平上顯著正相關,假設H1a得到驗證。表明董責險(DOINS)的引入提升了企業的研發投入比例,支持了董責險的激勵假說。

(三)穩健性檢驗

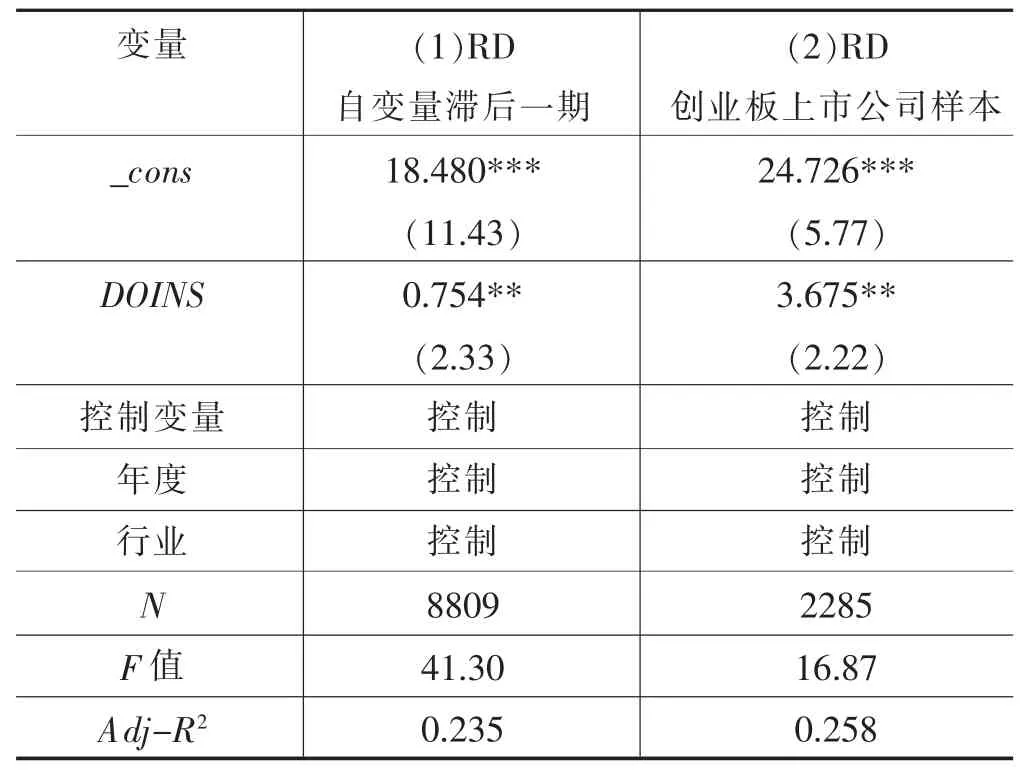

1.對自變量滯后一期。為了排除自變量和因變量之間可能存在的反向因果關系,本文將模型中的自變量滯后一期,回歸結果如表4列(1)所示,可以看出本文的研究結論是穩健的。

2.調整研究樣本

在本文的主檢驗當中,我們采用的是滬深A股上市公司作為研究樣本。這些樣本公司行業、門類眾多,創新的動機和意義也存在不同程度的差別。創業板公司作為二板市場,其上市企業具有高成長性、創新性強等特點,創新動機比較強烈。為了驗證研究結論的穩健性,我們選取2007—2018年創業板上市公司作為研究樣本,回歸結果如表4列(2)所示,可以看出本文的研究結論是穩健的。

表2 描述性統計

表3 多元回歸結果

五、結語

本文以2007—2018年我國A股上市公司作為研究樣本,實證檢驗了董責險對企業創新的影響。研究結果表明,企業購買董責險可以有效促進企業創新,驗證了董責險的激勵假說。結合本文的研究結論,可以發現董責險可以促進企業創新,是一種有效的激勵機制。然而,可能受制于董責險引入我國的時間較晚(2002年)以及我國制度環境相對不完善等原因,目前我國上市公司購買董責險的比例相對較低,這與西方發達國家尤其是美國、加拿大等國家上市公司董責險投保率超過90%相比存在很大差距。因此,我國應大力優化制度環境,積極鼓勵和引導上市公司購買董責險,使董責險更好地服務于上市公司及其利益相關者。

表4 穩健性檢驗

猜你喜歡

當代水產(2022年8期)2022-09-20 06:44:30

當代水產(2022年6期)2022-06-29 01:11:44

當代水產(2022年5期)2022-06-05 07:55:06

體育科技文獻通報(2022年3期)2022-05-23 13:46:54

當代水產(2022年3期)2022-04-26 14:27:04

當代水產(2022年2期)2022-04-26 14:25:10

天津外國語大學學報(2021年3期)2021-08-13 08:32:18

遼金歷史與考古(2021年0期)2021-07-29 01:06:54

云南畫報(2020年9期)2020-10-27 02:03:26

科技傳播(2019年22期)2020-01-14 03:06:54