內部審計視角下的高校“三公”經費控制研究

2020-04-23 02:03:10胡亞男

廣西質量監督導報 2020年3期

關鍵詞:管理

胡亞男 李 爽

(云南民族大學 云南 昆明 650504)

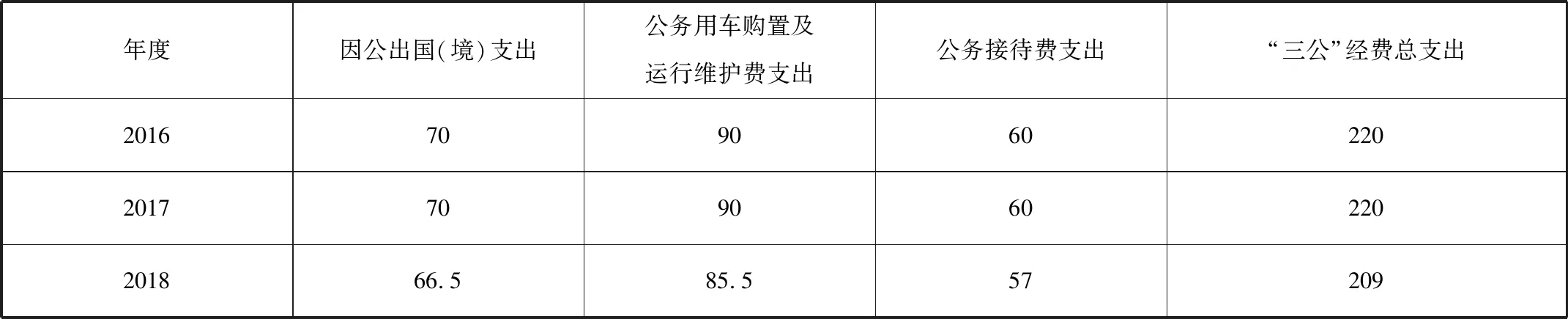

近年來,隨著“八項規定”、“六個嚴禁”等政策的出臺,“三公”經費成為各行政事業單位關注的熱點,在高校中也不例外。雖然近年各高校“三公”經費支出呈零增長趨勢,(以某高校2016-2018年“三公”經費支出情況為例,見表1)但仍有部分學校存在“三公”經費管控不當的情況,因此,研究如何有效“三公”經費支出成為亟待解決的問題。

表1 某高校2016-2018年“三公”經費支出明細(單位:萬元)

一、高校加強“三公”經費控制的必要性

(一)提高經費使用效率

2013年國家提出“八項規定”、“六項禁令”后,全國各大高校在財務信息公開方面已取得諸多改善,但仍頻發高校經濟案件,其中公款吃喝、公車私用、公款旅游等亂用“三公”經費的現象時有發生。所以,加強高校“三公”經費管理及控制能有效提高經費使用效率,減少此類經濟案件的發生。

(二)狠剎奢靡之風,建設廉潔高校

高校作為人才培育的搖籃,應該發揮模范帶頭作用,通過加強對“三公”經費的管理及控制,有效遏制鋪張浪費,狠剎奢靡之風,消除教職工對“三公”經費的疑慮,將學校建設成廉潔校園。

二、目前“三公”經費控制面臨的問題

雖然近年來高校“三公”經費的支出呈逐年遞減的趨勢,但在“三公”經費的控制方面仍然存在諸多問題。

(一)“三公”經費的相關數據統計不精準

當前,各高校對 “三公”經費的管理大多較為粗略,不夠周密。高校的經費來源于財政撥款和行政事業收費,這一點區別于其他的行政事業單位。而通常高校“三公”經費只統計財政撥款支出部分,未統計自收自籌支出部分,這就造成實際“三公”經費列支未納入統計范圍內,而是做為其他行政事業支出,從而得不到有效監管。

(二)會計核算時做小動作將“三公”開支列支在其他經濟科目

有些高校為避免“三公”經費超支,將有些實際支出列支在其他經濟科目。比如將公務接待費列入會議費、誤餐費;將因公出國費列入會務費、調研費;將因公用車燃油費列入差旅費等。通過人為增加其他經濟科目支出,使賬目上的“三公”經費減少。

(三)“三公”經費支出的真實性難以確定

為了有效控制“三公”經費的支出數,部分高校通過虛開發票的形式進行報銷,比如虛開辦公用品費、打印復印費發票等形式。這就使得審計部門及上級財政部門無法對真實的“三公”經費進行檢查,無法有效控制“三公”經費實際支出。

三、有效控制“三公”經費的措施

(一)完善“三公”經費預算管理制度及報銷流程

高校應加強對“三公”經費的預算管理制度,按照收支平衡及負增長的基礎完善預算管理,從源頭上杜絕浪費的產生。同時,財務人員應嚴格把控報銷審批流程,極大程度地細化所有“三公”經費報銷流程,如報銷公務接待費時,應要求報銷人員提供公務接待邀請函、審批單、陪同人員名單及菜單等作為附件[1]。

(二)定期公開“三公”經費使用情況

陽光是最好的消毒劑,高校應該定期如實公開本單位的“三公”經費使用情況,接受學校教職工及社會的監督,這樣更有利于控制“三公”經費的使用[2]。

(三)將“三公”經費管理情況作為部門審計、監督的重要內容

學校對部門進行審計、巡察督查時,將“三公”經費的使用情況作為審計、監督的重要內容。目前,云南省高校紀工委在每個節假日前,都會通過推磨式交叉檢查的形式,對各高校“三公”經費的支出進行檢查,便于各高校發現問題、解決問題,促進“三公”經費的合理支出。

(四)對“三公”經費進行全過程監督

“三公”經費有預算、執行和決算三個過程,在這些過程中,都要加強紀檢力度,確保“三公”經費預算合規執行。

四、結論

總之,各高校應從優化支出結構、預防腐敗、降低成本的角度,重點關注“三公”經費審批流程、經費預算管理、支出標準控制、年度經費總額上限控制等內控制度建設情況,從制度和機制高度提出審計建議,促進有關制度建設和監督機制的完善、內部控制和財務管理的強化,及時堵塞“三公”經費管理漏洞[3]。

猜你喜歡

今日農業(2022年15期)2022-09-20 06:56:20

水資源開發與管理(2021年12期)2022-01-15 08:54:58

——關注自然資源管理

遼寧自然資源(2021年3期)2021-05-19 06:39:04

水利建設與管理(2020年9期)2020-10-21 05:22:26

河南水利年鑒(2020年0期)2020-06-09 05:43:30

中國制筆(2019年1期)2019-08-28 10:07:26

建材發展導向(2019年10期)2019-08-24 06:26:30

建材發展導向(2019年10期)2019-08-24 06:26:20

中國眼鏡科技雜志(2017年13期)2017-08-16 03:13:42

雜文月刊(2016年1期)2016-02-11 10:35:51