出口貿易對創業板融資波動的影響分析

2020-04-20 11:32:44陸翔

價值工程 2020年9期

摘要:隨著2018年國內經濟下行,美國主動對華發起貿易摩擦,創業板指數面臨巨大挑戰。各大證券機構、經濟研究院在積極研究貿易摩擦對創業板融資波動的影響。文章以2018年1月至2019年10月份的月度數據為基礎,建立VAR模型,通過運用脈沖響應分析以及格蘭杰因果檢驗來研究出口貿易和創業板指數兩者關系。結果表明在貿易摩擦的基礎上出口貿易對創業板指數無抑制作用,即貿易出口額的降低,會使創業板指數的回升,有利于創業板的融資。

Abstract: With the decline of the domestic economy in 2018 and the United States proactively initiating trade frictions with China, the ChiNext index is facing great challenges. Major securities institutions and economic research institutes are actively studying the impact of trade frictions on the volatility of GEM financing. Based on monthly data from January 2018 to October 2019, this article establishes a VAR model, and uses impulse response analysis and Granger causality tests to study the relationship between export trade and the GEM index. The results show that on the basis of trade friction, export trade has no inhibitory effect on the GEM index, that is, a decrease in the value of trade exports will cause the GEM index to rebound and be beneficial to GEM financing.

關鍵詞:出口貿易;創業板指數;VAR模型

Key words: export trade;ChiNext index;VAR model

中圖分類號:F7? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? 文獻標識碼:A? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? 文章編號:1006-4311(2020)09-0284-03

0? 引言

自2018年7月6日,美國對中國產品加征25%關稅達340億美元,這是自世貿組織成立以來規模最大的一次貿易戰,中國政府財取相應的關稅措施并積極的與美國高層進行協商,對外公布取得實質性的進展。從2018年年初以來創業板指數一直在震蕩下行中,隨著七月份中美貿易戰正式開啟以來,三大指數一路下滑,各大類證券機構對股市的預期較低。在《2019政府工作報告》中指出穩健貨幣政策保持松緊適度;在2019年清華五道口全球金融論壇“金融供給側改革與開放”上發布的《2019中國金融政策報告》中表明深化金融改革開放、防范化解金融風險、發展直接融資市場等中央重要部署;今年九月份央行首次采取“全面+定向”的方式進行降準,政府采取一系列的金融政策,釋放的利好消息,以振興金融市場維護金融穩定。

1? 文獻綜述

創業板是對主板市場的重要補充,同時為為中小創業型企業和高科技產業企業以及需要進行融資和發展的企業提供融資路徑和成長空間,在資本市場的運行中占據不可替代的重要位置。中美作為全球最大的兩個經濟體,貿易摩擦不僅影響中國的出口、消費、和投資,而且會影響到國內的金融環境的穩定。一個國家的進口貿易和出口貿易相輔相成,進口貿易低會形成外匯順差,構成外匯儲備的來源,標志著一國在國際上的支付能力和經濟實力。因此,在中美貿易戰的影響下,研究出口貿易對我國創業板指數的影響,有助于進一步了解中小創新型企業的融資環境,同時對我國更進一步的走入創新型國家行列具有重要作用。

雖然對中美貿易戰和創業板市場研究的文獻相對較多,但對于兩者的影響分析的相關文獻卻較少,更鮮少有人提出中美貿易戰是否會對我國創業板融資波動產生影響。從目前的研究看,朱啟榮、王玉平[1]運用GTAP指出了美國對中國的出口管制,中國不但能夠獲得更多的宏觀經濟效益,還可以減少中國出口所受的負面影響與擴大中國進口而且中國在增強自主創新能力的同時,更有助于提高中國的總產出水平。何宇、陳珍珍、張建華[2]在EK模型基礎上的研究表明:美國旨在減少中美貿易不平衡而對中國發動貿易戰的政策是無效的,只要中國進行反制措施,中美貿易順差并不會因為貿易戰而減少。本文在以上研究的基礎上,通過VAR模型分析,后用回歸方程來描述出口貿易和創業板指數兩者之間的關系。

2? 實證分析

2.1 模型建立

文章以2018年1月至2019年10月份的月度數據為基礎,以出口貿易額當期值為解釋變量,記作X;創業板指數為被解釋變量,記作Y。使用Eviews9.0軟件,所構建VAR(p)模型數學表達式為:

t=1,2,3…T

其中,Yt是k維內生變量列向量,Xt是d 維外生變量列向量,滯后階數為P,T是樣本個數。■是待估參數,?著t是k維隨機擾動項。

文章數據均來源于《中國統計年鑒》、同花順。

2.2 單位根檢驗

為避免對非平穩序列直接建模導致偽回歸問題,故文章采用單位根平穩性檢驗(ADF)檢驗序列變量的平穩性,以檢驗數據是否合適用來進一步構建與分析。檢驗結果見表 1。

X 與Y的原序列 ADF 檢驗概率值分別為 0.1163 和0.8876,結果不顯著,因此接受存在單位根的原假設,認為二者為非平穩的時間序列。因此需要對X與Y進行一階差分變換,即生成一階差分序列——D(X)與 D(Y),在對這兩個序列進行單位根檢驗。從表1中數據可以看出,經過一階差分后的序列 ADF 檢驗值分別為-6.584996與

-3.409167,所對應的檢驗概率值分別為0.0002與0.0230,均小于 0.05,故認為二者不存在單位根,D(X)與 D(Y)是平穩的時間序列。檢驗結果表明 X 與Y均為一階單整序列,即 X~D(X),Y~ D(Y),所以認為這兩個序列的線性關系組合可能存在協整關系, 且二者均滿足進一步協整檢驗的條件,因此以下需要對二者序列進行協整檢驗。

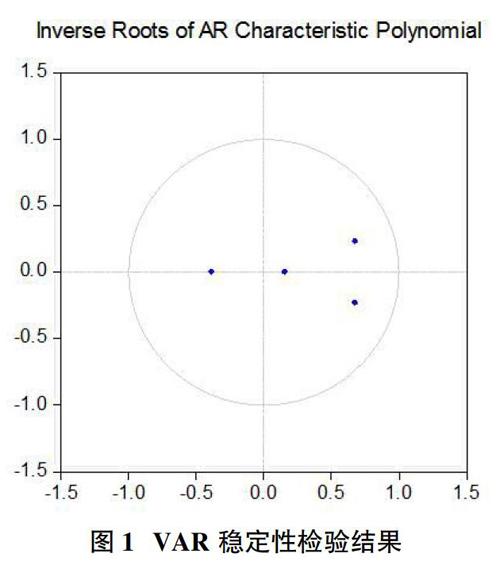

2.3 VAR 穩定性檢驗

利用單位根檢驗對 VAR 模型進行平穩性檢驗,由圖 1 所示,AR 結果均落在單位圓內,表明 VAR 模型滿足平穩性條件。

2.4 協整檢驗

結果如表2、表3所示,在 95%的置信水平上原變量之間存在一個協整關系, 即出口貿易與創業板指數之間存在穩定的均衡關系。

2.5 脈沖響應分析

為了解科技出口貿易對創業板指數的沖擊程度與持續時間, 對二者進行脈沖響應分析,結果如圖2所示。出口貿易額對創業板指數的沖擊在第二期達到負向沖擊最大值,隨后進行下降,且在第七期開始沖擊越來越小趨于平穩狀態。

2.6 格蘭杰因果檢驗

結果如表4顯示,在此階段,出口貿易對創業板指數格蘭杰檢驗顯著,說明出口貿易對創業板指數有明顯的作用,但創業板指數對出口貿易格蘭杰檢驗不顯著,不存在明顯的作用,可能存在其他外界因素對創業板指數的傳遞有影響,例如由于區域原因導致地區經濟發展不均衡、國家頒布的政策、措施等。

2.7 OLS 回歸分析

文章在得到平穩序列的基礎上繼續進行OLS回歸分析,建立回歸分析的目的是研究解釋變量對被解釋變量的影響程度。根據前文回歸模型采用最小二乘法進行估計,結果如表5所示。

對回歸系數結果進行分析:回歸系數為-0.386932,在貿易摩擦的基礎上出口貿易對創業板指數無抑制作用,反而貿易出口額的降低,有利于創業板指數的回升。

3? 結論及建議

3.1 研究結論

文章基于中美貿易摩擦的視角,研究出口貿易對創業板指數波動的影響分析,得出如下結論:表明在貿易摩擦的基礎上,出口貿易對創業板指數無抑制作用,貿易出口額的降低有利于創業板指數的回升,可見中國政府采取的一系列金融政策,對中小科創新型企業在創業板市場的融資環境下起到了一定的積極穩定的作用。

3.2 政策建議

首先,對內加強政府在穩定金融政策方面的宏觀調控,出臺相應提振市場的政策、措施;從理性的角度來看待中美貿易摩擦對我國中小創企業在創業板融資環境產生的影響,把握住這機遇與挑戰并存的時刻,使創業板能夠的堅韌和穩定經得起市場的外部沖擊,以此形成良好的融資環境。其次,政府對內的有效宣傳,需要讓中小創企業有信心看好市場。最后,地方政府應結合當地的有利條件有針對性地發展新興的融資方式,讓中小創企業能夠擺脫“難融資”、“融資難”的困境。

參考文獻:

[1]朱啟榮,王玉平.特朗普政府強化對中國技術出口管制的經濟影響——基于“全球貿易分析模型”的評估[J].東北亞論壇,2019(06).

[2]何宇,陳珍珍,張建華.中美貿易摩擦與擴大開放:基于理論和量化研究[J].世界經濟與政治論壇,2019(04).

[3]高鐵梅.計量經濟分析方法與建模[M].北京:清華大學出版社,2009:194-208.

[4]張世英,樊智.協整理論與波動模型—金融時間序列分析與應用[M].二版.北京:清華大學出版社,2009,5:158-238.

[5]劉愛珍,漆雁斌.基于VAR模型的我國對外貿易與經濟增長關系實證研究[J].經濟論壇,2018(09):140-145.

[6]Zhang,B. , Z.Fan,and X.Li,“Comovement between China and U.S.s Stock Markets”, 2010 (11):141-151 . (in Chinese)

[7]Tsay, R.S., Analysis of Financial Time Series (Third Edition)[M]. published by John Wiley & Sons, Inc.2010.

作者簡介:陸翔(1993-),男,安徽蚌埠人,安徽財經大學全日制碩士研究生,研究方向為金融工程與資產定價。