上市公司的投資價值分析

2020-04-17 10:35:58蔣凱明劉萍

中國商論 2020年3期

蔣凱明 劉萍

摘 要:當前我國證券市場正在不斷發展,市場風險也隨之增大,因此對于投資者而言,了解上市公司投資價值十分關鍵。造紙業作為我國經濟發展的重要產業之一,其發展對于人們的日常生活及社會的經濟發展具有十分重要的意義。本文以滬深A股28家造紙業上市公司為研究對象,通過因子分析法,分析評價企業的投資價值,為投資者提供了一定的參考。

關鍵詞:造紙業 ?投資價值 ?因子分析

中圖分類號:F832.5 文獻標識碼:A ? 文章編號:2096-0298(2020)02(a)--02

對于投資者而言,上市公司投資價值的高低直接影響其利益的多少。查閱文獻,相關上市公司投資價值分析的研究有許多。潘邦貴(2007)通過主成分分析法和熵權系數法對林業上市公司的投資價值進行分析評價。龐海峰、符曉(2016)通過因子分析法從償債能力、營運能力、盈利能力、投資收益以及發展能力這五個方面對有色金屬行業上市公司股票的投資價值進行分析。樊鈺(2018)采用模糊綜合評價法,選取成長性、盈利能力和股本擴張能力三大項指標,對北京涉農上市公司的投資價值進行分析評價。

眾所周知,造紙術是我國古代四大發明之一,紙作為中華文明傳承和經濟推動的重要媒介,自古代就沿絲綢之路向西傳播,現今中國制造的紙制品更是遠銷世界各地。不可否認,造紙業對促進我國國民經濟,推動社會發展具有十分重要的作用。近年來隨著我國對環境保護的標準越發嚴格和造紙原材料越發緊張等問題,我國造紙企業面臨著巨大沖擊的同時也蘊含著極大的投資機遇。因此,對我國造紙企業的投資價值及未來發展進行研究具有重要意義,然而目前對于造紙上市公司投資價值的研究相對較少,故本文通過因子分析法對造紙業上市公司的投資價值進行分析,并進一步探討相關指標對投資價值的影響,以期對投資者提供一定的參考。

1 指標選擇與數據來源

1.1 指標選擇

對于上市公司投資價值分析而言,包括宏觀經濟環境分析,行業形式分析及企業內部分析。由于宏觀經濟環境及造紙行業形式分析已有較多相關研究,本文不做過多贅述。以下從企業內部因素角度入手,所選指標體系亦是公司內部的財務指標,如表1所示。盈利能力反映了公司在行業競爭中獲取利潤的能力;償債能力是公司償還債務的能力,作為安全性指標,反映了公司的財務風險;營運能力反映了公司內部組織協調能力,體現公司資金營運水平的高低;成長能力是對公司未來發展前景和發展速度的分析;股本擴張能力反映了公司未來股價走勢趨勢及分紅政策的信息,能夠綜合反映上市公司的獲利能力。這五項財務指標不僅能夠較為全面地體現出上市公司的經營水平、現金流量和獲利能力,而且各項指標之間具有一定的聯系,形成有機整體,綜合體現了上市公司的內在投資價值。

1.2 數據來源

選取滬深A股造紙業上市公司作為研究對象,截至2018年第四季度,證監會行業分類的造紙及紙制品業A股上市公司共有28家。為保證數據的時效性及有效性,以2016—2018年年報財務指標數據為樣本進行因子分析,數據來源于銳思金融數據庫。

2 實證分析

2.1 適用性檢驗及主因子選取

對10項變量之間的偏相關矩陣進行KMO和Bartlett球形檢驗,KMO值為0.557大于0.5,適合做因子分析;同時,Bartlett球形檢驗顯著性水平為0小于0.01,拒絕原假設,各變量之間的相關性顯著。樣本數據適合進行因子分析。運用主成分分析法求得公因子,根據因子對應的總計初始特征值大于1的原則,選擇前4個公因子,結果如表2所示。采用方差極大值法對因子載荷矩陣進行正交旋轉,經旋轉的4個因子方差貢獻百分比依次為25.701%、20.778%、18.959%、10.772%,累計方差貢獻百分比為76.211%,包含了10項指標大部分信息,較好地解釋了原有變量,可作為公共因子。

2.2 公因子解釋及因子得分

采用方差最大化對因子進行旋轉,由旋轉后的因子載荷結果可以得出:第一個因子在每股收益、每股凈資產、凈資產收益率和資產報酬率上具有較高的載荷,反映了企業的盈利及股本擴張能力,將其命名為盈利擴張能力因子F1;第二個因子在流動比率和資產負債率上具有較高的載荷,體現了企業償債能力,將其命名為抗風險能力因子F2;第三個因子在存貨周轉率和總資產周轉率上具有較高的載荷,體現了企業的營運能力,將其命名為營運能力因子F3;最后一個因子在利潤增長率和凈資產增長率上具有較高的載荷,體現了企業的成長能力,將其命名為成長能力因子F4。以各因子作為權數,建立因子綜合得分模型F,公式為:

由表2各主成分方差貢獻值,得到因子綜合得分公式:

F=(25.701%F1+20.778%F2+18.959%F3+10.772%F4)/76.211%

根據各因子及綜合因子得分結果分別對樣本公司排序,排名越靠前,綜合得分值越高。

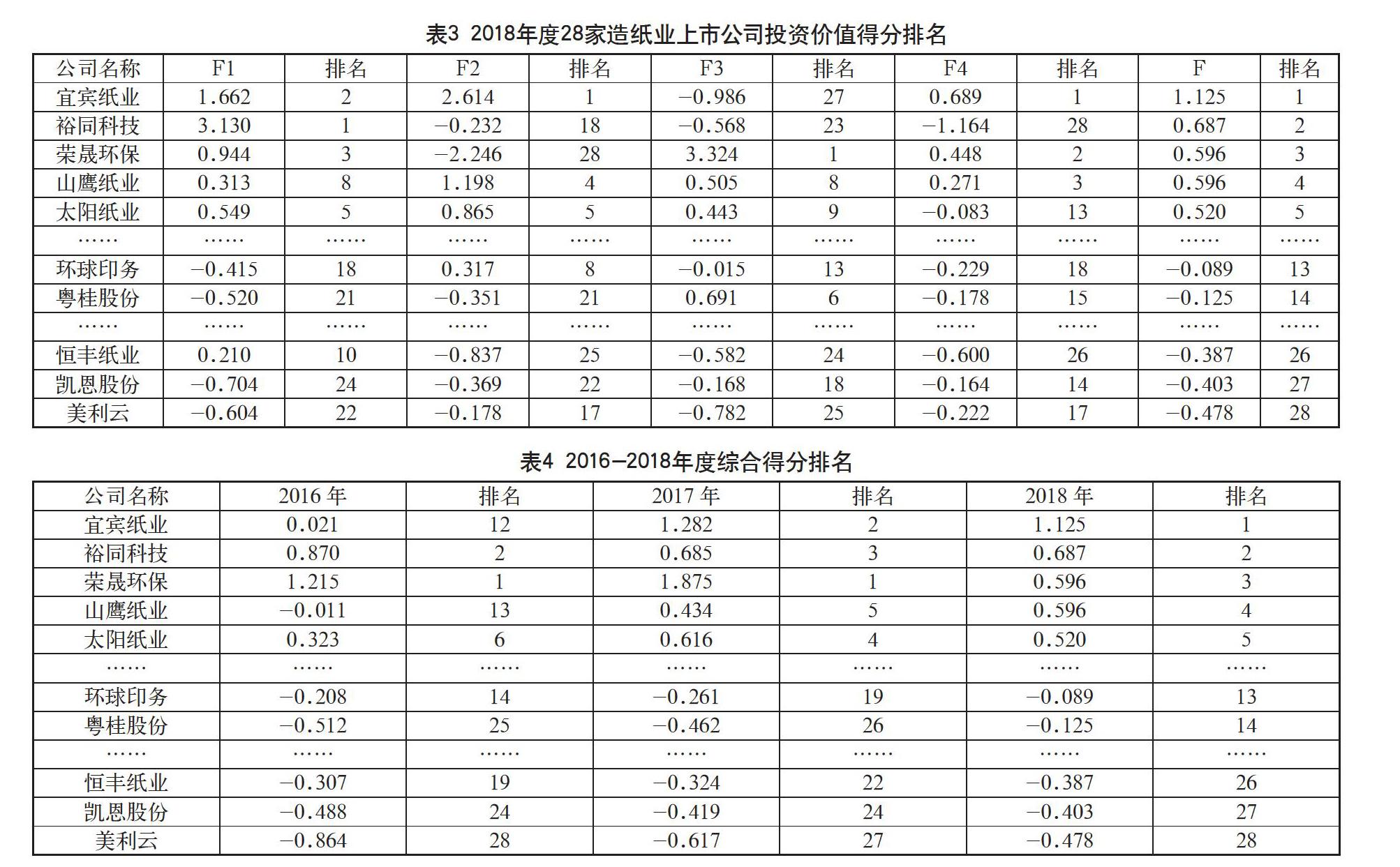

在2018年的綜合得分排名中,前五名分別為宜賓紙業、裕同科技、榮晟環保、山鷹紙業和太陽紙業,如圖3所示,它們在權數占比最大的盈利及股本擴張能力的因子得分排名上也均靠前,其中裕同科技此項得分更是高達3.130,超過第二名得分90%,掩蓋了另外三項能力的因子得分劣勢,躍居第二位;第一名宜賓紙業在營運能力因子得分很低,排名倒數第二,但其余三項因子得分均排在前二,彌補了營運能力上的不足;綜合得分排名的后三位分別為恒豐紙業、凱恩股份和美利云,它們的各項因子得分排名均靠后,低于行業平均水平,導致總得分排在最后。

將2016—2018年度投資價值綜合得分排名進行對比分析,如表4所示,三年間,裕同科技、榮晟環保、太陽紙業、合興包裝及晨鳴紙業投資價值排名均維持在前十;而恒豐紙業、凱恩股份及美利云則均在二十名徘徊,表現較差。通過對比,期間內投資價值排名與股市表現基本相符。

3 結語

通過對28家造紙業上市公司投資價值排名研究發現,盈利及股本擴張能力是影響造紙業上市公司投資價值最為突出的影響因素,排名靠前的公司在凈資產收益率、資產報酬率和每股收益等方面都具有明顯優勢;償債、營運及成長能力也是影響內在投資價值的重要因素,不同造紙業上市公司在這四項能力的因子得分表現上存在較大差異,各項能力均衡發展往往具有更高的投資價值。因此,投資者在進行投資造紙業上市公司決策時,不僅要關注市場的宏觀環境,還應對該行業的微觀環境進行分析;以盈利及股本擴張能力作為衡量造紙業上市公司投資價值的重要因素,對擬投資上市公司披露的凈資產收益率、資產報酬率、每股收益等財務數據進行重點分析;同時充分關注企業的償債能力、營運水平及未來成長性等方面指標,綜合考慮各支股票的投資價值,規避風險,獲得更高利潤。

參考文獻

牛芳,王文寅,張克勇.我國A股上市公司投資價值分析——以林業類上市公司為例[J].經濟問題,2014(6).

潘邦貴.林業上市公司投資價值實證分析[J].福建農林大學學報,2007(10).

龐海峰,符曉.有色金屬行業上市公司投資價值分析[J].經濟研究導刊,2016(17).

樊鈺.北京涉農上市公司投資價值分析[J].山西農經,2018(11).

邱月,廖宜靜.基于因子分析的農業類上市公司投資價值分析[J].黑龍江八一農墾大學學報,2018(30).