廣州地方金融風險現狀及防控體系分析

2020-04-16 01:12:52張少茹馬嘉藍

經濟管理文摘 2020年14期

■袁 嫣 張少茹 馬嘉藍

(廣東機電職業技術學院)

引 言

黨的十九大報告明確指出,堅決打好防范化解重大風險、精準脫貧、污染防治三大攻堅戰。而打好防范化解重大風險攻堅戰,最主要的是防控金融風險。由于近年來國內外經濟形勢錯綜復雜、經濟下行壓力持續增大,地方金融風險不斷暴露,嚴重影響了地方經濟的發展,地方儼然成為金融風險防控攻堅戰的主戰場。如何防范和監管地方金融風險,維護地方金融穩定發展,也就成為地方政府當務之急。

1 地方金融相關概念的界定

1.1 “地方金融”概念尚存爭議

地方金融尚未有統一明確的定義,有學者從金融機構所處地域的角度進行界定,如李洪強認為地方金融是指在某行政區域范圍內開設的、為當地居民或企業提供相關服務的金融機構和金融市場。有學者從金融機構的產權角度進行界定,如吳周雄認為地方金融機構是包括城市商業銀行、農村合作社、城市信用社等由地方政府建立的金融機構。也有學者從地方金融對于當地經濟發展的意義的角度出發,認為地方金融是指地方政府有效運用各種金融資源促進地方經濟發展的行為。

1.2 各地監管條例對“地方金融組織”的共識

各省市地方金融監管條例的出臺是地方金融高質量發展所需。健全相應的監管體系和監管制度,地方金融才能健康良性發展。至今已有5省市出臺了地方金融監管條例,山東省是最早頒布地方金融條例的省份,隨后是河北省、四川省、天津市和浙江省,均已正式出臺地方金融條例。對比上述五省市的地方金融條例發現,各地對“地方金融組織”界定高度相似,基本涵蓋小額貸款公司、融資擔保公司、融資租賃公司、區域性股權市場、典當行、商業保理公司、地方資產管理公司和投資公司、農民專業合作社、社會眾籌機構、地方各類交易所等企業(簡稱7+4企業)。相信隨著各地的地方金融監督管理條例陸續出臺,學者們對地方金融的概念將形成共識。

1.3 “地方金融風險”的自定義

根據各省市對地方金融組織的界定,筆者認為地方金融是指在一定行政區域內受地方政府監管的小額貸款公司等地方金融機構為企業或居民提供各類金融服務的活動。而地方金融風險就是指由于小額貸款公司等地方金融機構在從事金融活動過程中,受不確定因素影響而遭受金融資產及其收益損失,并導致地方金融市場動蕩等后果的可能性。

2 廣州地方金融防控體系分析

目前我國的金融監管體系實行的是“一委一行兩會”。一委指的是2017年建立的國務院金融穩定發展委員會,該委的宗旨是增強金融監管協調、補齊監管短板。一行指的是人民銀行,其職能是制訂和實施貨幣政策,防范和化解金融風險,維護金融穩定。兩會指的是中國銀行保險監督管理委員會(簡稱銀保監會)和證券監督管理委員會(簡稱證監會)。

隨著繁雜的地方金融機構大量涌現,特別是近年來屢禁不止的P2P網絡借貸、非法集資等機構暗藏極大風險隱患,地方金融風險防控日益成為政府工作重心。惟有防控妥地方金融風險,才能盡可能降低整個國家金融系統的風險,因此國家對地方金融風險的防控極為重視。

廣東率先貫徹中央經濟工作會議的精神,于2017年6月成立廣東省地方金融風險監測防控中心。同年8月,廣州市政府成立廣州金融風險監測防控中心,成為省內獨有的金融風險監控專職機構,也是全國地方政府里第一家采用金融科技力量搭建金融安全預警防線和應急處置機制的專業化金融風險監控機構。防控中心運用人工智能、大數據、區塊鏈、云計算等科技手段,打造出功能齊備、模式獨特的“金鷹系統”這一地方金融風險監測平臺。為配合政府做好互聯網金融風險專項整治,防范和化解金融風險,廣州市已著手將P2P、交易場所等行業納入金鷹監測平臺進行非現場監管。

隨后,廣東省和廣州市分別在2018年和2019年組建廣東省地方金融監督管理局和廣州市地方金融監管局。至此,廣東省和廣州市的地方金融監管體系基本健全。廣州市“一委一行兩會”及“一地局一中心”的全面監管機制將有力提升廣州地區金融風險的識別與監管能力,有效執行金融安全防線和風險應急處置。

3 廣州市地方金融風險現狀

廣州市在防范和化解金融風險、加強金融服務實體經濟功能等方面整體上取得良好效果。

3.1 廣州市金融業整體發展穩健

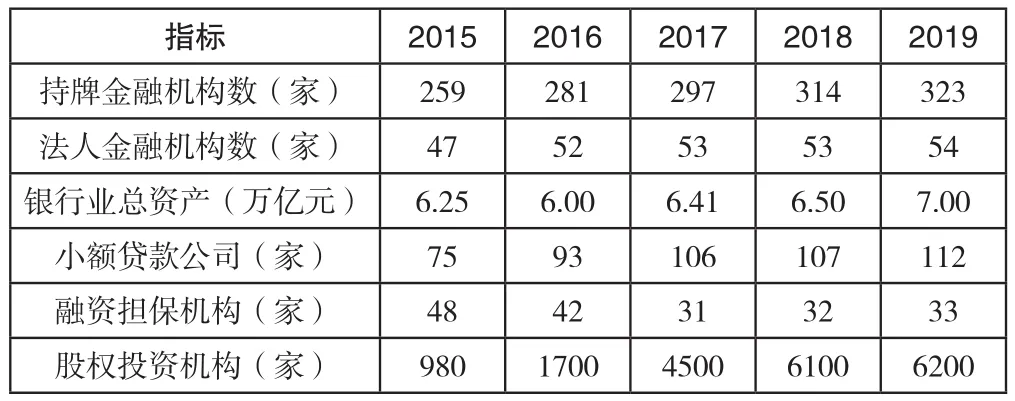

廣州各項金融重點工作穩步推進,歷史遺留的重大風險得到化解,金融業規模和效益增速趨穩,金融資源配置得到優化,金融業增加值主要指標持續好轉。轄內銀行業整體運行平穩,不良率等指標持續好轉。金融市場穩健發展,金融機構存貸運行平穩,服務實體經濟能力進一步提升。截至2019年12月末,全市銀行機構不良貸款率為0.88%,比年初下降0.08個百分點;廣州銀行和廣州農商行兩所市屬銀行杠桿率分別為6.78和6.70;市屬法人證券公司、期貨公司凈資本/凈資產比率均大于80%;四家法人保險機構償付能力充足率均大于100%;市屬國資監管企業平均資產負債率59.5%,比年初下降2.1個百分點。

表1 2015—2019年廣州金融和類金融機構的部分金融發展指標

3.2 廣州地方金融風險防控成效明顯

3.2.1 金融風險監測系統作用顯著

廣州在全國一馬當先建成“金鷹”和“靈鯤”兩大金融風險監測防控平臺。據廣州金融風險監測防控中心2019年12月數據顯示,監測企業123331家,發現風險企業1567家,重點監測企業1331家,建議約談企業186家,建議處置企業25家,建議移送線索企業25家,廣州市地方金融風險指數61.21%。

3.2.2 小額貸款公司整體風險可控

作為地方金融最具代表性的小額貸款公司,其風險列入地方政府重點監測范疇。廣州市接連發布《關于印發小額貸款公司網絡小額貸款業務風險專項整治實施方案的通知》等多份文件,有序穩妥推進互聯網小額貸款公司整治驗收工作,化解重點領域風險隱患并進行分類處置。全市小額貸款公司當前的融資杠桿率符合監管要求,無重大風險隱患,總體情況良好。小額貸款公司監管評級試點工作也在順利開展。

表2 2014—2018年廣州市小額貸款公司部分金融指標統計數據

3.2.3 新興金融風險整治取得初步效果

廣州市加強了互聯網金融風險專項整治,防范新興金融市場風險,取得初步效果。根據相關文件精神,廣州市清理整頓互聯網股權融資、互聯網外匯交易平臺、互聯網資管,并成立市、區兩級P2P風險應對工作小組。通過成立專項整治小組,在防控中心的大數據、人工智能等技術手段的助力之下,廣州市地方政府逐步推進行業風險出清、機構良性退出或平穩轉型,互聯網金融領域新發風險基本得到遏制。

4 結 論

在廣州市“一委一行兩會”及“一地局一中心”的監管體系下,廣州地方金融風險防控取得了明顯的成效。但是由于地方金融機構繁雜,金融風險隱蔽性和傳染性強,特別是P2P網貸、虛擬貨幣交易等互聯網金融風險問題尤為突出。互聯網金融涉及的P2P網貸、互聯網小貸、股權眾籌、資產管理、虛擬貨幣交易、ICO等領域,以及與互聯網日益結合的其他新興金融領域,普遍存在法規體系不完善、立法層級偏低的問題,部分領域的監管幾乎無法可依。此外由于地方金融企業類別眾多分管機構不一,容易造成多頭監管與無人監管的情況同時存在。因此,仍需加大對廣州市地方金融風險監測和防控,加快推進地方金融監管體制機制改革,建立健全地方金融監管體系,加快完善相關法律法規,促進地方新興金融行業健康良性發展。

猜你喜歡

環球時報(2022-04-25)2022-04-25 17:20:21

今日農業(2021年15期)2021-10-14 08:20:18

人大建設(2020年3期)2020-07-27 02:48:40

今日農業(2019年14期)2019-09-18 01:21:44

金橋(2018年12期)2019-01-29 02:47:36

知識經濟·中國直銷(2018年12期)2018-12-29 12:22:40

中國衛生(2016年8期)2016-11-12 13:27:08

中國工程咨詢(2016年10期)2016-01-31 03:12:10

中國當代醫藥(2015年10期)2015-03-01 02:02:22

金融法苑(2014年2期)2014-10-17 02:53:24