房產、社會保障與中國城鎮居民家庭的風險金融投資

2020-04-10 06:56:03何曉斌徐旻霞鄭路

江淮論壇 2020年1期

何曉斌 徐旻霞 鄭路

摘要:文章通過對CGSS2015數據的實證分析發現,中國城鎮居民的風險金融投資參與受客觀經濟和主觀心理因素的共同影響:(1)擁有房產和參與社會保障都能顯著提高中國城鎮居民的主觀幸福感,降低其相對剝奪感,進而提高其風險金融投資參與度;(2)房產對于城鎮居民風險金融投資參與的影響力不低于社會保障,房產不僅具有經濟意義,更是起心理保障作用的“定心丸”;(3)主觀幸福感和相對剝奪感在房產、社會保障和居民風險金融投資的關系中起著部分中介作用。文章綜合考察了宏觀與微觀、客觀與主觀因素對居民風險金融投資的影響,并通過中介檢驗模型指出了這一影響的社會心理路徑。文章著重探討了房產在財富價值作用之外的社會心理作用,即對積極社會心理的促進作用,也證實,居民在進行投資決策時,不單純理性考慮經濟利益,個體感受及主觀認知也都會對投資行為產生影響,不容忽視。

關鍵詞:房產;社會保障;風險金融投資;主觀幸福感;相對剝奪感

中圖分類號:F830.4? ? 文獻標志碼:A? ? 文章編號:1001-862X(2020)01-0098-012

一、引 言

近年來,隨著我國市場經濟體制改革的深化和發展,我國城鎮居民收入水平得到顯著提高,家庭財富逐步增加,實現財富的保值和增值成為家庭財富管理的一個重要目標。與此同時,我國資本市場也在不斷改革和完善,金融工具不斷創新,金融市場逐步開放,債券、股票、基金等風險金融產品日新月異,成為家庭財富保值增值的重要渠道,也深刻影響著我國金融市場的進步和經濟發展的進程。傳統以理性人、完全市場和標準偏好為基礎的資產選擇理論通常假設家庭會根據風險差異配置金融資產。[1]然而實證研究卻發現,我國家庭金融市場存在著風險投資參與度低、風險金融資產比重低、金融資產結構配置單一、城鄉風險資產選擇嚴重失衡等多種問題。[2]因此,對我國金融市場來說,何種因素會影響居民家庭風險金融投資選擇、如何提高家庭的風險金融投資參與度,成為一個日益重要的問題。

家庭金融資產配置行為的理論和實證研究一直是過去半個世紀來國外學者關注的焦點領域。[3]近年來,國內諸多學者也積極參與了討論和研究,主要發現集中于影響家庭風險金融投資的個人特征和客觀經濟因素,如年齡、教育水平、家庭財富收入[4]、房產[5]、生命周期[6]、健康狀況[7]、金融知識[8]、戶籍身份[9]、宗教信仰[10]和婚姻狀況[11]等,并達成了一定共識。社會資本和社會互動將個體的行為與宏觀社會結構聯系起來,也被證實會影響居民的投資選擇。[12]也有部分學者關注到主觀社會心理層面,居民風險偏好[13]、幸福感[14]和生活滿意度[15]的影響,但研究相對較少,討論不夠充分。而且,上述這些研究大都是單一維度的論述分析,沒有將宏觀與微觀、客觀與主觀的跨層次因素綜合起來考察其對居民投資行為的影響。

社會保障作為一種國民收入再分配形式,是保障國民生活和社會穩定的重要體系。[16]在做出資產配置決策時,投資者不僅受到金融風險的影響,還要受到年齡差異導致的期限風險、房地產風險、健康風險和勞動收入風險[17]等其他背景因素的影響,統稱為背景風險[18]。學界普遍承認,在個人生命周期中,社會保障可以通過影響勞動收入風險和健康風險而降低個人的背景風險,進而影響其投資行為,同時也能為個人提供重要的社會安全感和幸福感。[19]而住房作為居民不可或缺的生存基礎和物質條件,歷來在各國都具有重要的社會經濟地位。在我國,房產所有權與戶籍、教育、婚姻、養老等問題緊密相連,其重要性尤為突出。自有房產是絕大多數家庭追求的目標,也具有極強的生活保障和心理保障意義。但現有研究在解釋社會保障對居民投資行為的影響路徑時,過度聚焦于其降低背景風險的作用[20],而忽略了心理保障作用;在已有的關于房產對居民風險金融投資影響的研究中,學者們也一致將房產看作物質財富來源,就房產對家庭風險金融投資究竟具有“擠出效應”[21]還是“互補效應”[22]展開熱烈討論,研究維度單一,沒有充分意識到房產對于家庭金融資產配置的重要性及其影響的復雜性,并且同樣忽略了其社會心理層面的影響路徑。

既然社會保障和房產在為居民提供經濟保障和風險保障的同時,也有一定的心理保障作用,那么,這種保障是通過何種心理因素進行的呢?行為金融學理論強調,個體主觀上對幸福的感知反映出他們對自身生活狀態、情緒狀態和生活滿意度的關注,是對生存質量的一種綜合評價;在社會學的視野和范疇里,相對剝奪感是一種普遍的社會心理狀態,指個體將自己的利益、地位和收入等與特定對象進行比較后,主觀上產生的不公平感。包括房產在內的家庭財富和金融產品投資不但影響著居民家庭的生存質量,往往也在社會互動中成為人們收入與地位的象征,與人們生活的安定程度和滿意程度息息相關。所以我們可以推論,主觀幸福程度和相對剝奪感作為居民主觀生活態度的持續性的綜合反映指標,會對居民的投資決策產生重要影響。[14]那么,在社會保障、房產、主觀幸福感和相對剝奪感之間,存在著怎樣的因果作用機制?這多種因素相結合,又會如何塑造居民的風險金融投資選擇?為回答這些問題,本研究采用中國綜合社會調查(CGSS)2015年數據,深入分析社會保障和房產所有權對中國城鎮居民家庭風險金融投資行為的影響,以及主觀幸福感和相對剝奪感這兩種社會心理因素在其中的影響方式和作用機制。本文著重研究影響投資行為的社會心理因素,同時,還特意考察房產對于投資行為的影響。由于房產的重要性和特殊性,它對于我國居民風險金融投資的影響必定是復雜的,是多方面和多角度的。區別于以往把房產看作物質財富來源,本文著重探討房產財富價值作用之外的社會心理作用,即房產對于積極社會心理的促進作用。

二、理論基礎與研究假設

(一)房產和社會保障對投資行為的影響

1. 社會保障與風險金融投資

國外學者較早關注到社會保障對家庭金融投資組合的影響,他們通過實證數據分析進行了驗證,并主要聚焦于社會保障中的社會保險。[23]社會保障一開始被當作解釋家庭金融投資行為的諸多影響因素之一。Kimball(1993)指出,在適當的范圍內,勞動收入的累進稅或是比例稅可以一定程度上增加居民對風險金融資產的投資,因為它可以降低居民的勞動收入風險,進而減小其未來收入的不確定性,起到類似于社會保險的作用。[24]此后,相繼有研究開始專門探討社會保險對金融投資行為多方面的影響效力和作用機制,徐華等(2014)根據背景風險和社會保險的關系,將它們大體歸類為兩種。[23]

首先,社會保障體系可以通過提供補償和減緩不確定性沖擊而極大地削弱居民家庭的背景風險,進而影響其投資組合決策,這種影響的效力又會因社會保險范圍、結構和保障程度的不同而產生差異。Gormley(2010)等首先對該問題進行了系統地研究,認為社會保障可以顯著地提高居民的股市參與率[25];Atella(2012)等的研究結果表明,在沒有公共健康服務的國家,由于缺少對健康風險的規避渠道,居民總的背景風險大大提升,進而降低了其參與風險金融投資市場的積極性[20];Goldman和Maestas(2013)的研究結果也證實了社會保障體系在降低背景風險中的重要作用,它們通過對1998和2000兩年的HRS調查數據進行考察,發現家庭參與風險金融投資的概率和它們的社會保障水平之間具有顯著的相關關系。[26]同時,也有少部分學者認為社會保障體系本身會由于其波動性而創造出背景風險,迫使家庭調整它們的金融資產投資組合。[23]Delavande和Rohwedder(2011)的研究也表明,居民對未來社會保障收益的不確定性感受越強,他們擁有股票資產的比率越低。[27]

國內對這一問題的研究較少,但近年來有發展的趨勢。何興強等(2009)基于9個城市的問卷調查數據的實證研究表明,參與社會醫療保險或是購買了商業醫療保險的居民家庭會有更加高的比率參與風險金融投資。[28]林靖等(2017)通過兩期家庭最優決策模型發現,參與了社會保險的家庭在風險資產投資中的廣度和深度都強,而且這一正向影響對于風險承受能力更強、未來不確定性更大的家庭更為顯著。[29]宗慶慶(2015)[30]、吳洪(2017)[31]等也都得出了相類似的結論。基于上述基礎,本研究提出以下假設:

假設1.1 參與了社會保障的居民家庭更有可能參與風險金融投資。

2. 房產與風險金融投資

對于絕大多數家庭來說,房產是家庭中最重要的資產,在總資產中占有相當大的比重。房產對家庭股市參與的影響是復雜的。首先,大多數的研究表明,房產對風險性金融投資有排擠效應。[32]Flavin和Yamashita(2002)指出,過度投資房產會導致家庭對風險性金融資產的需求降低。[21]Kullmann和Siegel(2005)的研究結果也表明,房產占用投資者大量資金后,用于其他投資的資金將很少,房產價值波動越大,股市參與概率及參與程度越低[22];Cocco(2005)的研究進一步表明,房產的擠出效應對于較年輕和貧窮的家庭來說更為明顯。[5]這一觀點也得到國內諸多學者的支持:吳衛星等(2007)的實證研究結果表明,居民房產投資與股票市場參與呈現出顯著的負相關關系[33];何興強、史衛和周開國(2009)的研究也發現,房產投資對股票市場參與具有替代性,居民在房產中的投資會顯著降低其參與風險性金融資產投資的概率,并且這一影響還與家庭戶主的風險規避程度相關[28];張玲(2018)的最新研究進一步證實,因為金融投資和住房購置都是依靠家庭儲蓄來進行的,所以在儲蓄一定的情況下,家庭住房所有權和金融資產間有著互斥關系,即房產的“擠出效應”。[34]

但另一方面,也有學者通過住房所有權的視角來考察房產對家庭股票投資的作用,發現在不同的國家里,房產都正向促進著居民的股票市場參與。在美國,相較租房的家庭,擁有住房的家庭更傾向于進行股票投資[22];Iwaisako(2009)通過對日本家庭財產配置的分析發現,股票持有與家庭住房權屬的選擇緊密相關,擁有住房所有權會顯著地提高家庭在股市中的參與以及持股的比例[35];Cardak和Wilkins(2009)對澳大利亞家庭的研究表明,由于抵押信貸市場競爭激烈,擁有住房所有權的家庭更易獲得便宜的貸款來進行其他風險金融投資[36];史代敏等人(2005)的研究表明,相比于擁有住房的家庭,中國租房的家庭對未來預期的不確定性更大,其參與風險金融投資的比例也相應更低。[37]在這樣的解釋框架里,住房所有權和風險性金融資產之間是互補的關系,由于房產一般具有穩定增值性,擁有住房所有權的居民家庭可能會增加對風險資產的需求。[38]吳衛星等(2011)釆用我國城市投資者行為調查數據進行實證分析,結果表明擁有住房能促進我國居民的股市參與,且房產投資與持股比例之間呈“U”型關系。[39]隨著最近20年城市房地產市場的迅猛發展,以及城市房價,特別是大城市房價的成倍增長,擁有住房對于中國財富分配差距的重要性日益體現出來[40],它反映著社會的貧富分化,逐漸成為判定社會經濟地位最直接的和重要的指標[41],具有地位符號和象征的含義。[42]張海東(2017)等的最新研究表明,住房與城鎮居民的階層認同顯著相關,擁有房產、房產市值較高的城鎮居民,更傾向于認為自己處于較高的社會階層。[43]而在財富意義之外,在我國特殊的文化制度環境下,房產還有更深層次的意義。一方面,在中國傳統文化價值體系里,“安土重遷”和“居有其所”的思想觀念根深蒂固,購置房產、“安定下來”,是大多數居民的奮斗目標[44];另一方面,我國的房產與戶籍、婚姻、教育、養老等問題緊密相關,為居民提供著舒適、安全和自主等財富經濟之外的價值,在我國居民家庭中扮演著類似于生活保障和心理保障的角色。[45]對我國居民而言,有房產和沒有房產之間即天差地別,而房產數量的多少則相對影響較小。[46]房產這種直接的、現實的保障作用,甚至可能高于通過降低背景風險而間接產生作用的社會保障。因而本研究提出以下假設:

本研究的中介變量有兩個:

第一個是中國城鎮居民的主觀幸福感,根據CGSS2015問卷中的問題“總的來說,您覺得您的生活是否幸福”,將“比較幸福”和“非常幸福”編碼為“1(幸福)”,將“非常不幸福”、“比較不幸福”和“說不上幸福不幸福”編碼為“0(一般或不幸福)”;第二個是中國城鎮居民的相對剝奪感,本研究主要討論橫向相對剝奪感,用居民主觀感受到的與同齡人經濟社會地位的差距來衡量。根據CGSS2015問卷中的問題“與同齡人相比,您認為您本人的社會經濟地位是:較高、差不多、較低”,將“較低”編碼為“1(相對剝奪感較高)”,將“差不多”和“較高”編碼為“0(相對剝奪感一般或較低)”。

控制變量:

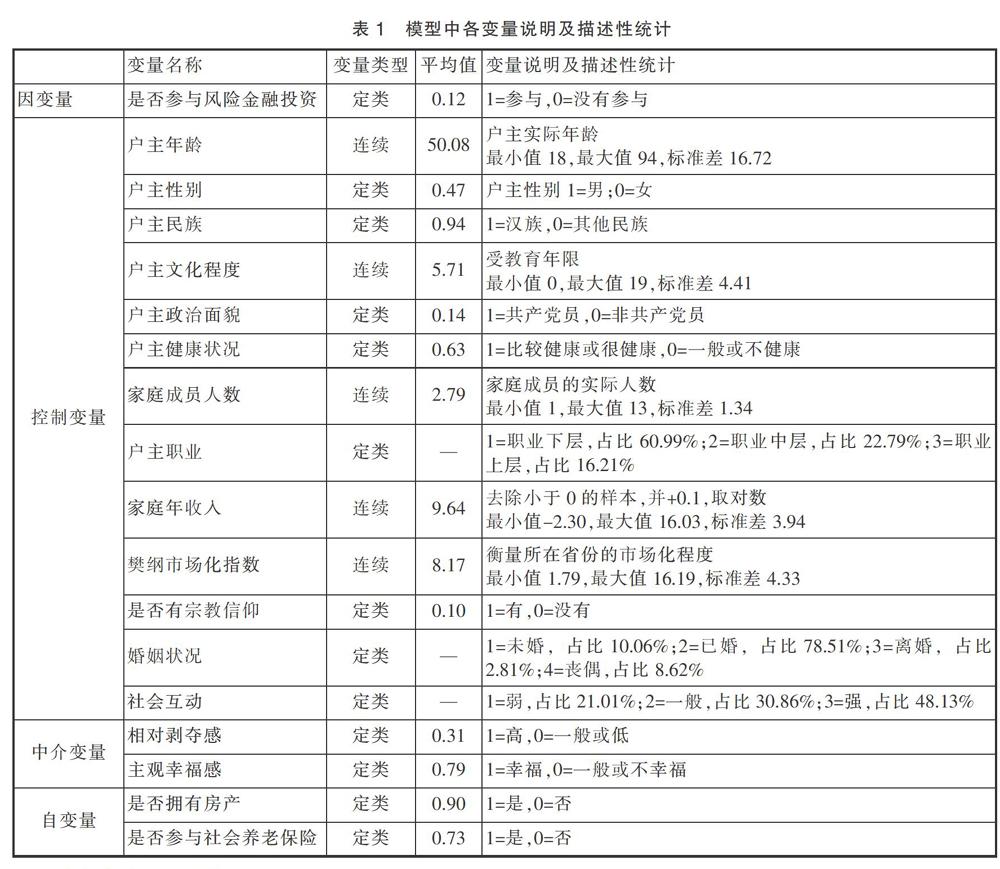

根據前人對中國城鎮居民家庭投資理財結構的影響因素分析結果,本研究設置了家庭成員個數、戶主年齡、戶主性別、戶主職業、戶主民族、戶主文化教育程度、戶主健康狀況、戶主婚姻狀況、戶主宗教信仰、戶主政治面貌、家庭收入、社會互動程度和所在省份經濟市場化指數這十三個控制變量。其中,戶主職業參考李強(2015)等的做法,將職業轉換為“標準國際職業社會經濟地位指數(ISEI)”。這一指數采用了國際標準化職業分類體系,能夠較為客觀地反映個體的職業社會經濟地位,具有國際代表性和權威性。然后再進一步根據ISEI數值對職業進行劃分:ISEI數值40及以下為職業下層,編碼為“0”,ISEI數值41~60為職業中層,編碼為“1”,ISEI數值為60以上為職業上層,編碼為“0”。社會互動則根據CGSS2015問卷中的問題“您和鄰居,街坊/同村其他居民互相之間的熟悉程度是怎樣的?”將“非常不熟悉”和“不太熟悉”編碼為“1(社會互動較弱)”,“一般”編碼為“2(一般)”,“比較熟悉”和“非常熟悉”編碼為“3(社會互動較強)”。模型中各變量的具體說明及描述性統計見表1。

由表1可知,約有12%的我國城鎮居民家庭參與了風險金融投資,說明我國城鎮居民家庭對于金融投資的態度更傾向于保守,偏好現金、儲蓄等低風險、高流動性的資產,而對價值波動較大、風險和進入門檻較高的股票債券、期貨及外幣資產投資熱情較低。而另一方面,我國絕大多數(90%)的城鎮居民家庭都擁有自有房產,可見房產在我國絕大部分城鎮居民家庭財富和資產配置中占有很大的比重。由于近年來我國社會保障體系不斷健全和完善,覆蓋面擴大,分析表明,73%的城鎮居民參與了社會養老保險。而在家庭的主觀態度上,城鎮居民幸福感指標的平均值為0.79,相對剝奪感指標的平均值為0.31,表明我國居民的幸福滿意程度總體來說較高,相對剝奪感總體而言較低,這可能與近年來居民物質生活越來越豐富、社會環境穩定、惠民政策實施等一系列因素有關。

(三)統計模型

由于我國幅員遼闊、地區差異大,我國城鎮居民家庭所處省份的經濟發展水平和思想文化觀念很不相同,會對各地居民的投資態度和投資行為產生深刻影響,而且居民是否參與風險金融投資為定類變量。因此,本研究采用兩層隨機截距邏輯斯特模型,納入家庭和省份兩層變量,探究社會保障和房產對中國城鎮居民家庭風險金融投資選擇的影響,以及主觀幸福感和相對剝奪感的中介作用。

其中,i代表水平一上的單位,即各省內的城鎮居民個人/家庭;j表示水平二上的單位,即各個省份。yi j是城鎮居民家庭的風險金融投資參與度(是否參與);Xij是自變量的觀測值;Wj表示省份的特征變量如經濟發展水平;β0 j和β1 j分別代表水平一單位的截距和斜率;γo0和γo1分別代表水平二單位的截距和斜率;μ0 j為水平二單位的殘差,表示不同省份地區的隨機效應; γ10表示自變量的固定效應;εij為總模型殘差,表示未解釋方差總量。

然后,本研究采用因果步驟法來探索相對剝奪感和主觀幸福感在房產、社會保障和中國城鎮居民風險金融投資參與之間的中介作用,并在此基礎上通過sobel檢驗法進行二次檢驗;最后,進一步利用KHB檢測法考察本研究里中介效應的貢獻度。

四、研究結果

(一)相關性分析

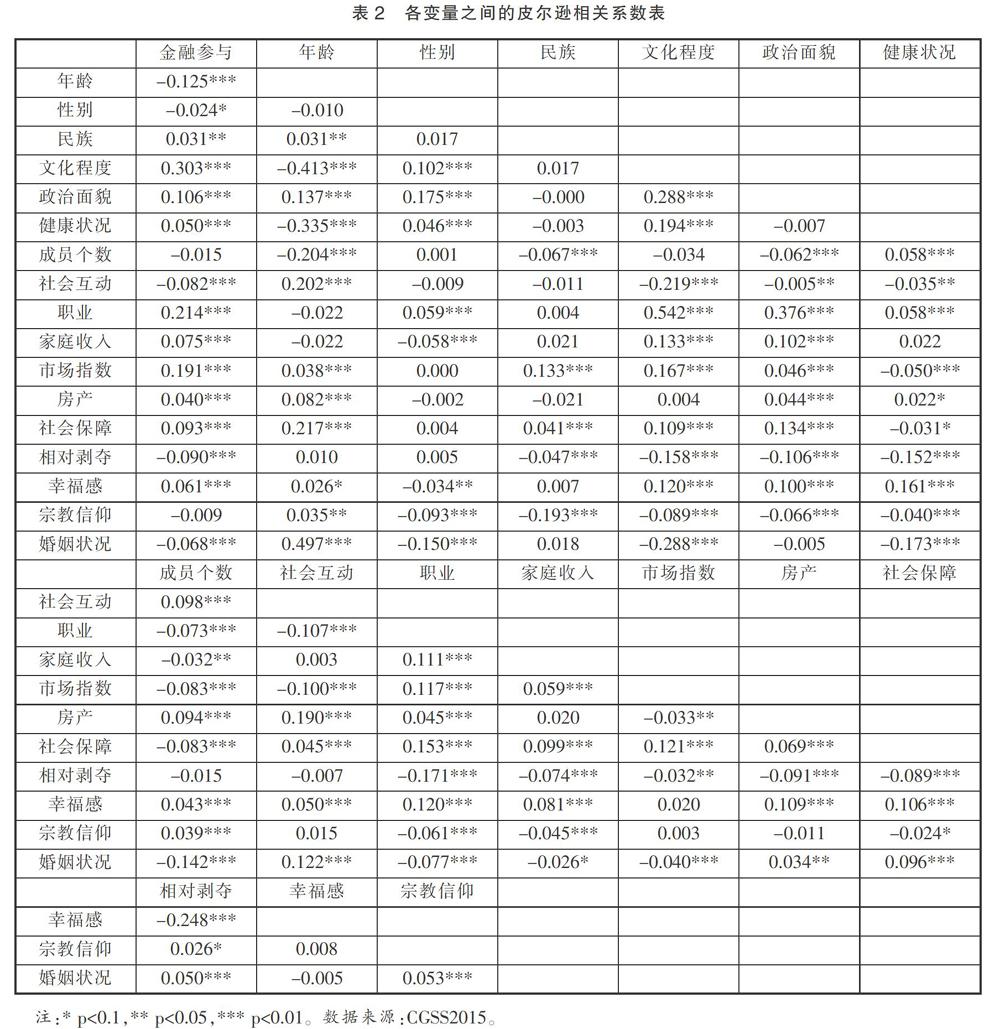

表2報告了變量之間的一些相關關系。房產(ρ=0.040,p<0.01)、社會保障(ρ=0.093,p<0.01)和主觀幸福感(ρ=0.061,p<0.01)都與中國城鎮居民風險金融投資參與存在顯著正相關關系,而相對剝奪感則與中國城鎮居民風險金融投資參與呈顯著負相關(ρ=-0.090,p<0.01),初步驗證了本研究所提出的一些假設。自變量之間的相關系數都不大,在后續的回歸分析中不會出現嚴重的多重共線性問題。

然而,相關性分析只是展現出兩個變量之間的線性關系,沒有體現在其他變量保持不變的情況下,房產、社會保障、主觀幸福感和相對剝奪感對于因變量的凈影響。因此,需要通過多元回歸分析來進一步考察。

(二)兩層隨機截距邏輯斯特回歸結果分析

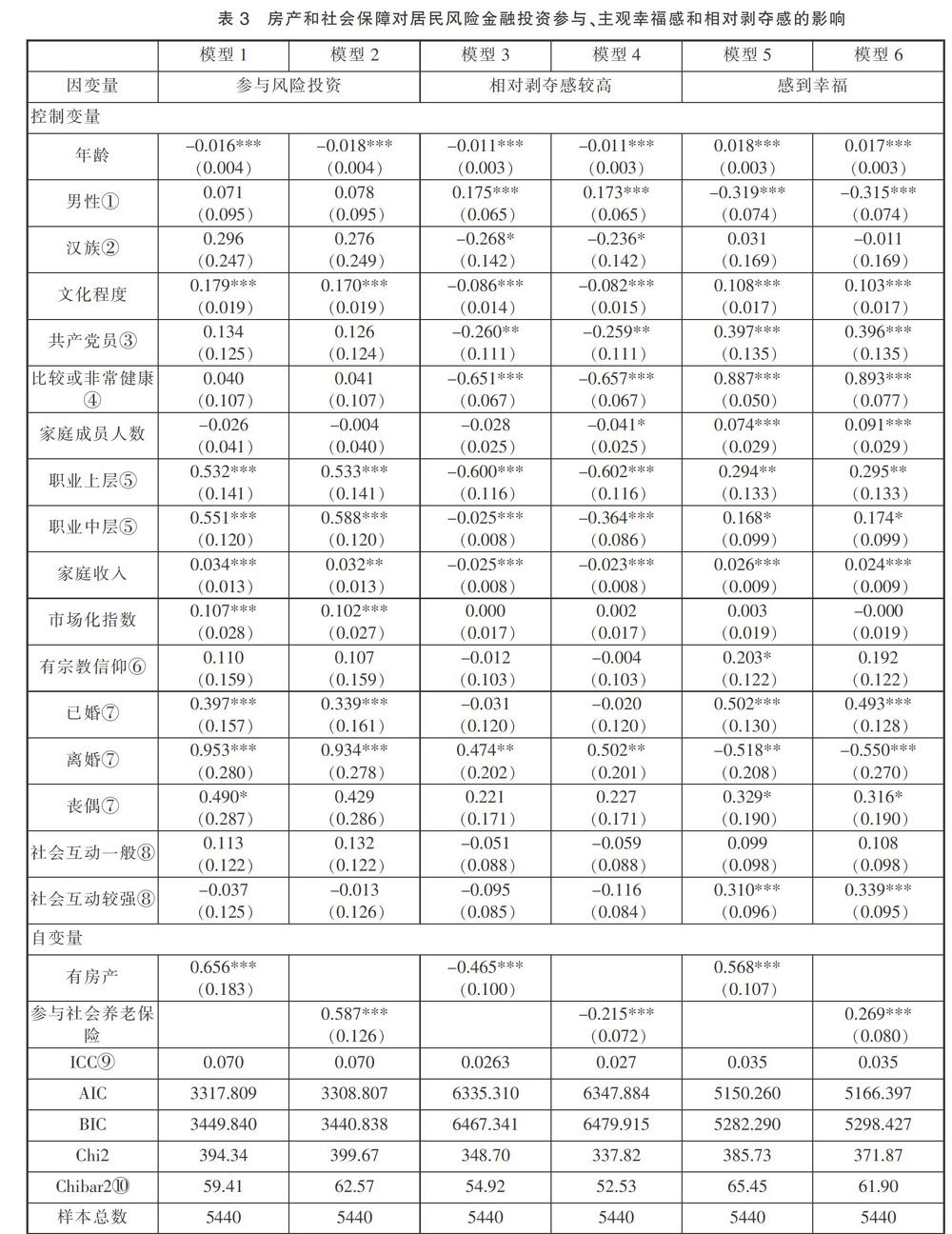

表3匯報了房產和社會保障對城鎮居民風險金融投資參與、主觀幸福感和相對剝奪感的影響的回歸分析結果。可以看到,擁有房產和參與社會養老保險會顯著提高我國城鎮居民的風險金融投資參與度(ρ分別為0.656和0.587,p<0.01),這驗證了假設1.1和假設1.2。同時,擁有房產的回歸系數的絕對值大于參與社會養老保險的回歸系數的絕對值,這也部分支持了本研究提出的假設1.3,即從系數絕對值來看,擁有房產對居民風險金融投資參與的促進作用高于社會保障。然而模型2的擬合優度(chi2值,AIC,BIC)稍微好于模型1,但比較接近。因此我們認為,擁有房產對于風險金融參與的促進作用與社會保障的作用至少不相上下。由模型3至模型6的結果可以看到,擁有房產和參加社會保障都可以顯著提高居民的主觀幸福感,降低居民的相對剝奪感,假設2.1和假設2.2得到驗證。并且,擁有房產的回歸系數的絕對值都明顯地高于參與社會保障(擁有房產的系數絕對值分別為0.465和0.568;參與社會保障的系數絕對值分別為0.215和0.269)。從chi2值,AIC,BIC的變化也可以得出,模型3的擬合優度好于模型4,模型5的擬合優度好于模型6,這證實了假設2.3,即房產對主觀幸福感的促進作用以及對相對剝奪感的削弱作用均高于社會保障。房產在中國城鎮居民家庭中不單純具有財富上的意義,更重要的是起著“定心丸”的作用,能為家庭提供牢固的心理安全保障。因此,購置房產成為居民進行資產配置時的首要選擇,擁有房產能讓居民在很大程度上解除“后顧之憂”,提升居民的主觀幸福感和生活滿意度,降低居民的相對剝奪感,也讓居民能夠放心地進行其他類型的投資。這種心理上的直接保障作用甚至會高于社會保障通過降低背景風險而起到的間接保障作用。模型1到模型6,組內相關系數ICC值均大于0.01,說明各省之間存在一定差異,同時,Chibar2值均大于50且檢驗都很顯著,說明兩層邏輯斯特模型明顯優于一般邏輯斯特模型,有必要采用多水平回歸模型進行分析。

(三)Sobel中介效應檢驗及KHB檢測

中介效應的檢驗方法主要有因果步驟法和系數乘積法兩類,但因果步驟法的統計功效較低,雖然被廣泛使用,但自問世以來也一直飽受爭議。Mackinnon(2002)的模擬研究發現,系數乘積法的統計功效優于因果步驟法,因此逐漸得到眾多研究者的青睞。系數乘積法其中的一類就是基于中介效應的抽樣分布為正態分布的Sobel檢驗法。本研究采用Sobel檢驗來二次驗證主觀幸福感和相對剝奪感對房產、社會保障和中國城鎮居民風險金融投資參與之間的關系的中介作用,在此基礎上進一步通過KHB檢測方法來探究中介效應的信度和效度。表4報告了Sobel中介效應檢驗的結果。

由表4的結果可以看出,首先,主觀幸福感和居民的風險金融投資參與呈現顯著的正相關(系數分別為0.320和0.291,p<0.05),幸福感高的居民越有可能參與風險金融產品的投資;而相對剝奪感則對居民的風險金融投資參與度產生了顯著的負向影響,相對剝奪感高會抑制居民在風險金融產品投資中的參與(系數分別為-0.356和-0.343,p<0.01),這也說明社會心理因素在居民的風險金融投資決策中扮演著十分重要的角色。居民在進行資產配置和投資選擇時,不單理性地考慮經濟條件和利益,個體感受、主觀認知以及情感財富也都會對投資行為產生影響。其次,在中介效應方面,在加入了主觀幸福感和相對剝奪感這兩個中介變量之后,房產和社會保障對居民風險金融投資的影響依然顯著,但是相關系數的絕對值均有所下降,按照因果步驟法的檢驗邏輯,說明存在著部分中介作用。我們又進一步進行了Sobel檢驗。結果表明,相對剝奪感對房產和居民風險金融投資的關系、社會保障和居民風險金融投資的關系都有著顯著的中介作用(p<0.05),這一結果支持了假設3.1和假設3.2。與此同時,主觀幸福感對房產和居民風險金融投資的關系、社會保障和居民風險金融投資的關系也有著顯著的中介作用(p<0.05),假設3.3和假設3.4也成立。我們可以嘗試解釋為,擁有房產和參與社會養老保險都能夠顯著降低居民的相對剝奪感,削弱主觀層面上的貧富差距感受,提高中國城鎮居民生活幸福感和滿意度,進而增加居民的投資信心和投資興趣,參與風險金融產品的投資。

表5報告了KHB中介效應檢測結果。主觀幸福感和相對剝奪感在房產、社會保障和中國城鎮居民家庭風險金融投資參與中間發揮了一定的中介作用:擁有房產對中國城鎮居民家庭風險金融投資參與的總體影響有3.84%是通過提高居民主觀幸福感來實現的,有5.35%是通過降低居民的相對剝奪感來實現的,主觀幸福感和相對剝奪感這兩種社會心理因素一共解釋了房產對中國城鎮居民家庭風險金融投資參與的總體影響中的約8%;參與社會養老保險對中國城鎮居民家庭風險金融投資參與的總體影響有2.45%是通過提升居民主觀幸福感來實現的,有2.92%是通過降低居民的相對剝奪感來實現的,主觀幸福感和相對剝奪感這兩種社會心理因素一共解釋了社會保障對中國城鎮居民家庭風險金融投資參與的總體影響中的約5%。這再次證實了本文的研究假設,同時也凸顯出社會心理因素在影響中國城鎮居民風險金融投資參與中的作用。

五、結論與討論

隨著我國經濟水平的日益提升以及市場開放程度的不斷擴大,風險金融投資也逐步發展,進入廣大居民家庭之中,深刻影響著我國金融市場的進步和經濟發展的進程,影響居民家庭風險金融投資選擇的種種因素也因而受到市場和學界的高度關注。在傳統視域范圍內,家庭的人口統計學特征如戶主年齡、性別、職業、文化教育程度、政治面貌和婚姻狀況等,以及家庭的經濟條件如收入、信貸和總財富等對家庭金融行為的影響均受到高度關注,并在學界初步達成了一定的共識。相較而言,少有研究將宏觀與微觀、客觀與主觀的跨層次因素綜合起來考察其對居民投資行為的影響,并且忽略了社會心理層面的作用機制。

本研究根據CGSS2015年數據,對5440個中國城鎮居民家庭樣本進行實證分析,深入探討宏觀層面的社會保障和微觀視角下的自有房產對中國城鎮居民家庭風險金融投資的影響,以及主觀幸福感和相對剝奪感這兩種社會心理因素在其中的影響方式和可能的中介機制。同時,本研究還特意考察房產在財富價值作用之外的社會心理作用,即房產對于積極心理的促進作用。實證結果顯示,在控制家庭經濟水平、人口統計學特征及地區經濟文化差異等情況下:首先,擁有房產和參與社會保障都能夠顯著提高中國城鎮居民家庭的風險金融投資參與度,并且,房產的正向促進作用不低于社會保障;其次,擁有房產和參與社會保障都能夠顯著提高中國城鎮居民家庭的主觀幸福感,降低其相對剝奪感;最后,提升主觀幸福感、降低相對剝奪感,都能夠增加城鎮居民家庭在風險金融產品投資中的參與度,并且,主觀幸福感和相對剝奪感在房產和居民風險金融投資的關系、社會保障和居民風險金融投資的關系中都起著顯著的中介作用。

本研究的創新和貢獻主要有三點:首先,本研究將宏觀與微觀、主觀與客觀的跨層次因素綜合起來考察其對居民投資行為的影響,視角多元,解釋力更強,提供了更多的實證分析證據;其次,本研究考察了社會心理因素如主觀幸福感和相對剝奪感對居民風險金融投資行為的影響,彌補了對社會心理因素關注度的不足,并證實了二者在房產、社會保障和居民投資行為的關系之間的部分中介作用;最后,本研究重點探究了房產在財富價值作用之外的社會心理作用。研究結果表明,房產在中國城鎮居民家庭中具有“定心丸”的作用。社會保障是社會的安全網和緩沖器,能有效降低個人生命周期中的背景風險;房產則與戶籍、教育、婚姻和養老等重大現實問題緊密相連,對我國居民家庭來說,不僅具有經濟上的意義,更起著直接的心理保障作用,其作用力甚至不低于社會保障通過降低背景風險而起到的間接保障作用。居民在進行資產配置和投資選擇時,不單純理性地考慮經濟條件和利益,個體感受、主觀認知以及情感財富也都會對投資行為產生影響,這些因素都不容忽視。本研究的一個重要啟示就是要進一步完善房地產市場,不斷完善住房公積金、經濟適用房、廉租房、公共租賃房、二限房、貨幣補貼等住房保障政策,健全包括住房保障和各類社會保險在內的社會保障體系,提升居民的主觀幸福感,降低居民的相對剝奪感,進而提高居民參與風險金融市場的積極性,從而激發金融市場的活力,推動金融行業的健康快速發展。

參考文獻:

[1]路曉蒙,李陽,甘犁,王香.中國家庭金融投資組合的風險——過于保守還是過于冒進?[J].管理世界,2017,(12):92-108.

[2]甘犁、尹志超,賈男,等.中國金融調查報告[M].成都:西南財經大學出版社,2012.

[3]Campbell J Y .Household Finance[J].The Journal of Finance,2006,61(4):1553-1604.

[4]何秀紅,戴光輝.收入和流動性風險約束下家庭金融資產選擇的實證研究[J].南方經濟,2007,(10):58-69.

[5]Cocco,J.F .Portfolio Choice in the Presence of Housing[J].Review of Financial Studies,2005,18(2):535-567.

[6]吳衛星,易盡然,鄭建明.中國居民家庭投資結構:基于生命周期、財富和住房的實證分析[J].經濟研究,2010,45(S1):72-82.

[7]Berkowitz M K ,Qiu J .A further Look at Household Portfolio Choice and Health Status[J].Journal of Banking & Finance,2006,30(4):1-28.

[8]尹志超,宋全云,吳雨.金融知識、投資經驗與家庭資產選擇[J].經濟研究,2014,49(04):62-75.

[9]王慕文,盧二坡.戶籍身份、社會資本與家庭金融投資——基于中介效應與交互效應的微觀研究[J].南方金融,2017,(8):11-20.

[10]王宇,王士權,臧日宏,陳偉.宗教信仰會影響家庭金融投資行為嗎?[J].金融理論與實踐,2017,(07):57-63.

[11]廖婧琳.婚姻狀況與居民金融投資偏好[J].南方金融,2017,(11):23-32.

[12]李濤,郭杰..社會互動與投資選擇[J].經濟研究,2006,(8):45-57.

[13]馬莉莉,李泉.中國投資者的風險偏好[J].統計研究,2011,28(8):63-72.

[14]葉德珠,周麗燕.幸福感會影響家庭金融資產的選擇嗎?——基于中國家庭金融調查數據的實證分析[J].南方金融,2015,(2):24-32.

[15]張海洋,耿廣杰.生活滿意度與家庭金融資產選擇[J].中央財經大學學報,2017,(03):48-58.

[16]鄭功成.社會保障學:理念、制度、實踐與思辨[M].北京:商務印書館.2000,(9):12-15.

[17]蔡明超,楊瑋沁.考慮背景風險的生命周期投資模型評述——兼論居民投資者風險教育[J].證券市場導報,2011,(3):50-56.

[18]Zeckhauser P R J.Proper Risk Aversion[J].Econometrica,1987,55(1):143-154.

[19]陽義南,章上峰.收入不公平感、社會保險與中國國民幸福[J].金融研究.2016,(8):34-51.

[20]Atella V,Brunetti M,Maestas N.Household Portfolio Choices,Health Status and Health Care Systems:A Cross-country Analysis based on SHARE[J].J Bank Financ,2012,36(5):1-35.

[21]Flavin M,Yamashita T.Owner-Occupied Housing and the Composition of the Household Portfolio[J].American Economic Review,2002,92(1):345-362.

[22]Kullmann C,Siegel S.Real Estate and its Role in Household Portfolio Choice[J].Social Science Electronic Publishing.

[23]徐華,徐斌.社會保險對家庭金融的影響研究綜述[J].經濟學家,2014,(11):91-99.

[24]Kimball M S.Standard Risk Aversion[J].Econometrica,1993,61(3):589-611.

[25]Gormley T A,Liu H,Zhou G.Limited Participation and Consumption-Saving Puzzles:A Simple Explanation and the Role of Insurance[J].Social Science Electronic Publishing,2010,96(2):331-344.

[26]Goldman D,Maestas N.Medical Expenditure Risk And Household Portfolio Choice[J].Journal of Applied Econometrics,2013,28.

[27]Delavande A,Rohwedder S.Individuals uncertainty about Future Social Security Benefits and Portfolio Choice[J].Journal of Applied Econometrics,2011,26(3):498-519.

[28]何興強,史衛,周開國.背景風險與居民風險金融資產投資[J].經濟研究.2009,(12):119—130.

[29]林靖,周銘山,董志勇.社會保險與家庭金融風險資產投資[J].管理科學學報,2017,20(2):94-107.

[30]宗慶慶,劉沖,周亞虹.社會養老保險與我國居民家庭風險金融資產投資——來自中國家庭金融調查(CHFS)的證據[J].金融研究,2015,(10):99-114.

[31]吳洪,徐斌,李潔.社會養老保險與家庭金融資產投資——基于家庭微觀調查數據的實證分析[J].財經科學,2017,(4):39-51.

[32]張亞慧.住房對中國家庭股市參與的影響[D].西南財經大學,2013.

[33]吳衛星,齊天翔.流動性、生命周期與投資組合相異性——中國投資者行為調查實證分析[J].經濟研究,2007,(2):97-110.

[34]張玲.居民資產配置中房產對金融資產的擠出效應研究[D].安徽財經大學,2018.

[35]Iwaisako T.Household Portfolios in Japan[J].Japan & the World Economy,2009,21(4):373-382.

[36]Cardak B A,Wilkins R.The Determinants of Household Risky Asset Holdings:Australian Evidence on Background Risk and other Factors[J].Journal of Banking & Finance,2009,33(5):850-860.

[37]史代敏,宋艷.居民家庭金融資產選擇的實證研究[J].統計研究,2005,(10):43-49.

[38]張靜.中國居民金融資產的總量及其結構分析[J].金融經濟,2011,(6):57-58.

[39]吳衛星,錢錦曄.住房投資與家庭金融資產選擇:基于中國居民家庭調查的實證分析[C].中國金融國際年會投稿論文,2011.

[40]Walder A G,He X.Public Housing into Private Assets:wealth creation in urban China[J].Social Science Research,2014,46(3):85-99.

[41]劉祖云,毛小平.中國城市住房分層:基于2010年廣州市千戶問卷調查[J].中國社會科學,2012(2):94-109,206-207.

[42]李強.轉型時期城市“住房地位群體”[J].江蘇社會科學,2009,(4):42-53.

[43]張海東,楊城晨.住房與城市居民的階層認同——基于北京、上海、廣州的研究[J].社會學研究,2017,32(05):39-63,243.

[44]盧楠,王毅杰.戶籍、房產與生活質量——基于城—城流動人口與本地城市居民的比較[J].人口與經濟,2018,(3):37-46.

[45]楊巧,陳誠,張可可.收入差距、住房狀況與居民幸福感——基于CGSS2003和CGSS2013的實證[J].西北人口,2018,39(5):11-20,29.

[46]張翔,李倫一,柴程森,馬雙.住房增加幸福:是投資屬性還是居住屬性?[J].金融研究,2015,(10):17-31.

[47]蒲德祥,傅紅春.經濟學的重新解讀:基于幸福經濟學視角[J].經濟學家,2013,(8):17-28.

[48]殷金朋,趙春玲,賈占標,倪志良.社會保障支出、地區差異與居民幸福感[J].經濟評論,2016,(3):108-121.

[49]林江,周少君,魏萬青.城市房價、住房產權與主觀幸福感[J].財貿經濟,2012,(5):114-120.

[50]李濤,史宇鵬,陳斌開.住房與幸福:幸福經濟學視角下的中國城鎮居民住房問題[J].經濟研究,2011,46(9):69-82+160.

[51]劉欣.相對剝奪地位與階層認知[J].社會學研究,2002,(1):81-90.

[52]王思斌.“相對剝奪”與改革環境的建造[J].社會科學,1988,(3):32-37.

[53]郭星華.城市居民相對剝奪感的實證研究[J].中國人民大學學報,2001,(3):71-78.

[54]歐陽博強,張廣勝.收入水平與農民工相對剝奪感的代際差異——基于社會公平感視角的檢驗與解釋[J].商業研究,2018,(3):162-170.

[55]何應森.社會保障制度對財富分配的影響以及在避免貧富差距進一步加大的作用[J].南方經濟,2006,(1):87-93.

[56]Wei S J,Zhang X,Liu Y.Home ownership as status competition:Some theory and evidence[J].Journal of Development Economics,2017,127:169-186.

(責任編輯 吳曉妹)