政府引導基金政策引導效應的實證分析

2020-04-09 04:38:46蒲惠熒

經濟研究導刊 2020年2期

關鍵詞:實證分析

蒲惠熒

摘 要:政府引導基金能否有效引導創業投資資本投向政策引導的創業項目或新興行業,是檢驗政府引導基金運作效果的首要問題。針對于此,對政府引導基金關于早期階段創業投資項目和高新技術行業投資項目的政策引導效應進行實證分析,結果發現,從整體上看國內31個省級政府引導基金對吸引和引導創業投資資本投資于早期階段的創業投資項目和高新技術創新創業項目具有較為明顯的促進作用,但政府引導基金在實際運作中普遍存在著盲目跟風、資金規模參差不齊、東西部地區差異大等問題。為此,在此基礎上提出相關的政策建議。

關鍵詞:政府引導基金;政策引導效應;實證分析

中圖分類號:F812.4? ? ? 文獻標志碼:A? ? ? 文章編號:1673-291X(2020)02-0136-03

一、理論假說

自從2008年國家發改委、財政部和商務部聯合出臺《關于創業投資引導基金規范設立與運作的指導意見》之后,各地的地方政府紛紛開始嘗試設立政府產業創業投資引導基金,而且近年來政府引導基金的投資規模越來越大、地域分布越來越廣,對于帶動地方創業投資行業的發展和區域性產業布局規劃起到重要的作用。政府引導基金設立的初衷就是通過引入政府資本發揮財政資金的杠桿效應,吸引更多的創業投資資本和商業性創業投資機構參與到該地區的創業投資活動中來,增加創業資本的供給,克服由于單純的市場配置導致地區創業投資活動的市場失靈問題。支持政府對創業投資市場實施公共干預的理論普遍認為,政府引導基金的政策性引導作用有助于克服商業性創業投資市場在早期創業投資項目資金供給不足的市場失靈問題。與一般的商業性創業投資基金不同,政府引導基金的投資對象大多數是一些處于種子期和初創期的高新技術中小企業,這些企業由于投資風險過高往往使得一般的商業性創業投資基金避而卻之,而政府引導基金則通過一些特殊的機制設計(譬如補償讓利機制)大大降低了商業性創業投資機構承擔的風險,提高了其投資收益,從而吸引、增加了社會資本對早期創業投資項目的投入。Clarysse等人(2009)對美國和以色列的政府引導基金進行比較分析,認為兩國的創業投資政府引導基金都非常關注早期階段和高新技術產業的投資項目,以促進創業投資市場發展和引導創業投資資本投資于這些市場失靈領域為目的。尹睿哲(2009)通過對美國的SBIC計劃、澳大利亞的IIF計劃、以色列的YOZMA計劃以及中國臺灣的種子基金計劃進行比較研究,發現在創業投資行業起步階段,政府的介入對推進一個國家創業投資行業快速發展起著重要的作用,而成立政府引導基金是各國政府干預創業投資市場的普遍采取的一種手段形式。

基于上述討論,本文將從政府引導基金的政策引導效應出發,提出以下兩方面的研究假說:

假說1:政府引導基金能夠引導更多社會資本投資于早期階段的創業投資項目。

假說2:政府引導基金能夠引導更多社會資本投資于高新技術行業的創業投資項目。

二、變量設定與實證模型

根據研究需要,本文搜集了全國31個省份(含直轄市和自治區)2011—2018年成立的政府引導基金相關數據進行研究,數據主要來源于投中集團的CV-Source數據庫。在CV-Source數據庫上搜索Gov.matching和FOF類型基金,根據搜索結果顯示,①2011—2018年全國31個省份(含直轄市和自治區)累計成立政府引導基金332支,募集資本規模達10 169.73億元。本文以全國31個省份(含直轄市和自治區)各自成立的政府引導基金資本規模面板數據作為主要的研究對象,數據的時間跨度為2011—2018年。

本文以全國31個省份(含直轄市和自治區)2011—2018年創業投資行業早期階段項目的投資金額(VC-pre)、以及各地區創業投資行業投資于高新技術行業項目的投資金額(VC-hightech)作為因變量,以全國31個省份(含直轄市和自治區)2011—2018年成立的政府引導基金資本規模(GVC)和政府引導基金機構數量(GVC-num)為核心解釋變量;同時,為了控制宏觀因素的影響,增加了全國31個省份(含直轄市和自治區)2011—2018年的國內生產總值(GDP)、社會融資規模(Capital)和發明專利授權數量(Patent)作為控制變量。上述變量的數據來源于投中集團的CV-Source數據庫和國家統計局網站數據庫,具體的變量設定見表1。

為了更好地研究政府引導基金的政策引導效應效果,下面根據理論假說從政府引導基金對早期階段創業投資項目的引導作用以及對高新技術行業創業投資的引導效應兩個方面設定計量模型,基本模型設定如下:

(1)

(2)

三、實證分析

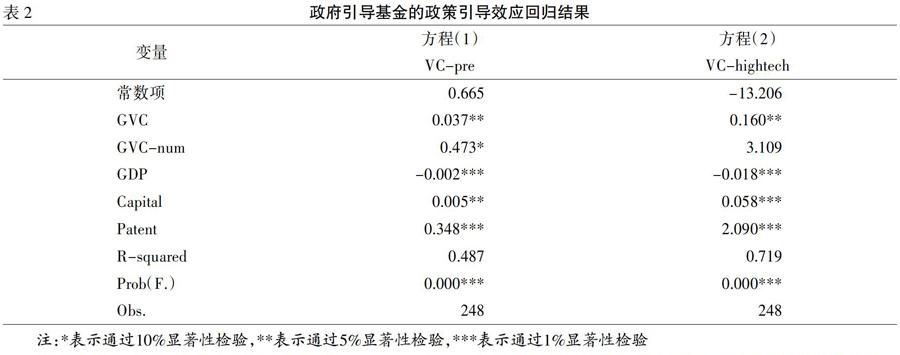

本文運用Eviews9軟件對上述面板數據模型進行實證分析,采用了面板數據的最小二乘法(Panel Least Squares)進行回歸分析,從回歸模型的擬合優度和參數顯著性水平來看,模型回歸結果較為理想,實證分析結果見表2。

從擬合優度來看,方程(1)的擬合優度(R-squared)數值分別為0.487,擬合優度水平一般;方程(2)的擬合優度(R-squared)數值分別為0.719,擬合優度水平較高。這說明模型具有較強的解釋能力。從解釋變量的回歸參數和顯著性檢驗結果來看,核心解釋變量地方政府引導基金的資本規模(GVC)在方程(1)、(2)中均通過了5%的參數顯著性水平檢驗,并且回歸系數為正數;但是另一核心解釋變量地方政府引導基金數量(GVC-num)的作用則不太明顯。這說明,地方政府通過加大對政府引導基金的財政資本投入,有助于發揮政府引導基金對社會資本的引導效應,吸引和引導更多的創業投資資本投資于早期階段的創業投資項目和高新技術項目。另外,變量GVC-num的回歸系數雖然為正但不顯著,說明單靠增加政府引導基金數量對創業投資的政策引導效果并不理想,關鍵是要增強政府引導基金資金規模的杠桿效應,才能提高社會資本流向早期階段創業投資項目和高新技術項目的政策性引導投資效果。綜上所述,假說1和假說2基本得到驗證。

四、結論與政策建議

本文通過提出理論假設和搜集相關數據對政府引導基金的政策引導效應進行實證分析,得出如下結論:第一,地方政府通過加大對政府引導基金的資本投入,有助于發揮財政資本的杠桿效應,吸引和引導更多的創業投資資本投資于早期階段的創業投資項目。第二,地方政府通過政府引導基金的行業投資導向,有助于發揮政府引導基金的產業引導作用,引導更多的創業投資資金投入到當地的高新技術創新創業項目中。總體而言,政府引導基金能夠較為明顯地促進地區創業投資行業的發展,并發揮應有的政策引導效應。

與此同時,本文在實證研究過程中也發現當前各地政府引導基金在實際運作過程中普遍存在著以下問題:第一,2015—2017年度國內政府引導基金呈爆發式增長,在承借政府引導基金東風助推地方產業發展的這股浪潮背后,各地方政府僅看見的是政府引導基金的“造富神話”,卻忽略了政府引導基金所屬的創業投資行業背后的高風險性。這一階段涌現的地方政府引導基金出現不同程度的扎堆投資于熱門行業、重規模、輕發展等現象,致使政府引導基金行業出現較大的投資泡沫。第二,雖然近幾年來國內的政府引導基金在數量上得到較快的發展,但是從創業投資行業的資金規模來看,政府引導基金能夠撬動的社會資金僅占整個創業投資行業資金規模的小部分,政府引導基金的資金規模有待進一步擴大。第三,國內不同省份之間的政府引導基金和創業投資市場的發展極不平衡。東部發達地區更加重視政府引導基金的作用,并掌握了市場上大量產業投資資源;而中西部地區的政府引導基金和產業投資市場發展卻較為緩慢。

為了促進政府引導基金的健康發展,本文提出如下政策建議:第一,引導地方政府引導基金規范理性發展。各地區政府在制定發展政府引導基金政策之時,既要嚴格遵守國家規范,也要對投資管理機構的質量進行嚴格管理,提高行業的準入門檻,確保政府引導基金的投資方向符合國家和區域的產業政策、投資政策和宏觀管理政策,充分發揮政府資金在特定行業領域的引導放大效應,提高政府資金的使用效率。第二,構建多層次的資金來源渠道。從目前情況來看,國內政府引導基金的主要資金來源為國家、省(直轄市和自治區)、地級市三級財政,資金來源渠道較為局限導致資本規模有限。本文認為,除了上述資金渠道外,政府引導基金可以適當引入政策性銀行和國有商業銀行資本,以及一些實力雄厚的商業性股權投資機構參與,通過增加資金來源渠道來擴大引導基金的資本規模。第三,平衡地區間政府引導基金的發展差距。國家為了平衡地區之間的經濟發展差距,已先后出臺了多項有利于中西部經濟發展政策法規。至于中西部地區如何充分發揮政策紅利作用,本文認為,中西部地區省市可積極爭取與東部發達地區的政府產業引導基金合作,引導社會資本和外省資金投資流向本地區的基礎設施建設和產業發展,彌補市場化運作的產業投資基金在提供公共產品時的市場失靈。此外,中西部地區政府在優化當地政府引導基金發展的投資環境,加大政府出資力度、稅收優惠、財政補貼等激勵措施來增強地區創業投資的吸引力同時,還應該積極充當連接地區企業資源與創業投資基金的橋梁,使創業投資機構更好地服務于地區的創新創業企業,從而達到引導創業投資資本流動與地區產業發展的政策性目標。

參考文獻:

[1]? Clarysse B.,Knockaert M,Wright M.Benchmarking UK venture capital to the US and Israel:what lessons can be learned?[R].Report prepared for the British Private Equity and Venture Capital Association,2009.

[2]? Brander J,Du Q.Q.,Hellmann T.The effects of government-sponsored venture capital:international evidence[R].Working Paper,NBER,2010.

[3]? Cumming D.J.,and Johan S.A.Pre-seed government venture capital funds[J].Journal of International Entrepreneurship,vol.7:25-56, 2009.

[4]? 蘇啟林.財政資金如何介入創業投資[J].財政研究,2006,(6):13-14.

[5]? 尹睿哲.政府對創業投資的支持:創業投資引導基金的比較研究[J].管理觀察,2009,(3):25-27.

[6]? 楊敏利,李昕芳,仵永恒.政府創業投資引導基金的引導效應研究[J].科研管理,2014,(11):8-15.

[7]? 施鈺.政府引導基金的績效行為與實證分析[D].上海:上海交通大學,2013.

An Empirical Analysis on the Policy Guidance Effect of Government-led Funds

PU Hui-ying

(Guangdong Second Normal College,Fuoshan 510303,China)

Abstract:Whether the government-led fund can effectively guide the venture capital investment into the policy-led entrepreneurial projects or emerging industries is the primary problem to test the effectiveness of the government-led fund operation.In view of this,an empirical analysis of the government-led funds policy guidance effect on the early stage venture capital projects and high-tech industry investment projects shows that the 31 provincial government-led funds in China as a whole have obvious promotion effect on attracting and guiding venture capital investment in the early stage and the high-tech innovation and entrepreneurship projects.To this end,on the basis of relevant policy recommendations.

Key words:government-led fund;policy-led effect;empirical analysis

猜你喜歡

中國檢察官·經典案例(2016年11期)2016-12-07 08:34:15

經濟師(2016年10期)2016-12-03 07:33:55

商(2016年32期)2016-11-24 17:25:21

現代經濟信息(2016年25期)2016-11-24 06:49:59

人間(2016年24期)2016-11-23 15:11:29

商場現代化(2016年26期)2016-11-21 23:08:25

財經界·學術版(2016年19期)2016-11-16 16:13:45

中國市場(2016年38期)2016-11-15 23:37:20

經營者(2016年12期)2016-10-21 08:15:42

經營者(2016年12期)2016-10-21 07:41:44