2020年全球(中國)草銨膦市場狀況分析及預(yù)測

2020-04-09 14:42:32楊益軍

世界農(nóng)藥 2020年3期

關(guān)鍵詞:工藝

楊益軍,張 波

(安徽中農(nóng)縱橫農(nóng)化信息咨詢有限公司,安徽合肥 23006)

1 草銨膦市場發(fā)展?fàn)顩r以及預(yù)測

草銨膦是 1986年由德國赫斯特(現(xiàn)屬巴斯夫,下同)公司開發(fā)的一種非選擇性除草劑。其作用機(jī)制是抑制植物體內(nèi)的谷氨酰胺合成酶活性,導(dǎo)致谷氨酰胺合成受阻、氮代謝紊亂、銨離子累積,從而干擾植物的代謝,使植物死亡。草銨膦具有殺草譜廣、活性高、毒性低、在土壤中易降解、對作物安全、漂移小、環(huán)境相容性好和殺草較迅速等特點(diǎn),能防除和快速殺滅馬唐和黑麥草等100多種一年生和多年生闊葉雜草和禾本科雜草。

普通草銨膦是2種對映異構(gòu)體的混合物,但只有L-異構(gòu)體具有活性,而且在土壤中容易分解,對人類和動物毒性較小。目前市場上銷售的草銨膦商品絕大多數(shù)都是外消旋體混合物。L-草銨膦不僅用量減半,大幅降低環(huán)境壓力,而且活性和對抗性雜草的防效也優(yōu)于普通草銨膦。目前,商品化的L-草銨膦已經(jīng)在日本和韓國上市,但價格昂貴,性價比暫不突出。利爾化學(xué)等中國企業(yè)正在積極進(jìn)行低成本L-草銨膦的開發(fā),很快有望實(shí)現(xiàn)產(chǎn)業(yè)化,為中國和世界農(nóng)藥減量增效作出新的貢獻(xiàn)。

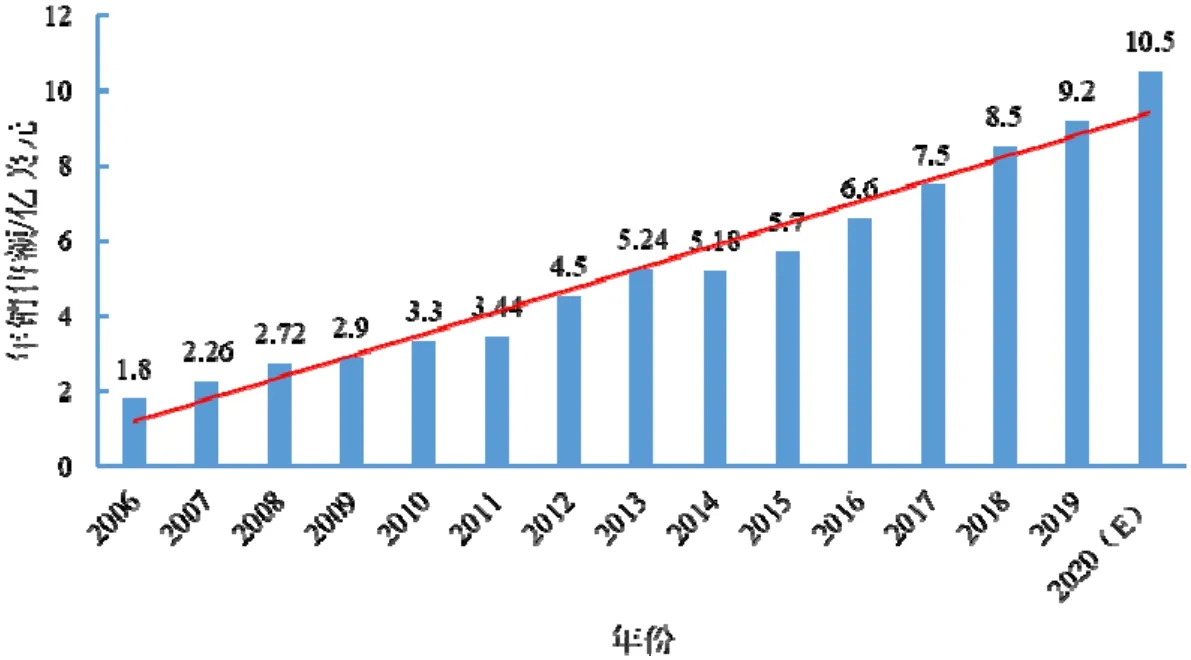

圖1 全球草銨膦市場發(fā)展?fàn)顩r及預(yù)測

草銨膦和草甘膦的推廣模式比較類似,農(nóng)化巨頭將草銨膦抗性基因?qū)胨尽⑿←湣⒂衩住⑻鸩恕煵荨⒋蠖埂⒚藁āⅠR鈴薯、番茄、油菜和甘蔗等20多種作物中。近年來抗草銨膦作物已在美洲、亞洲、歐洲和澳洲等農(nóng)產(chǎn)品大國推廣種植。

隨著草銨膦轉(zhuǎn)基因技術(shù)推廣和應(yīng)用,草銨膦已經(jīng)成為全球第二大轉(zhuǎn)基因作物除草劑。根據(jù)KLEFFMANN統(tǒng)計(jì)數(shù)據(jù)可知,2018年草銨膦的市場規(guī)模達(dá)到7.5億美元,位列除草劑品種第2位,近6年全球市場復(fù)合增長率為 6.16%,屬于增長最快的非選擇性除草劑。

筆者長期研究發(fā)現(xiàn),全球草銨膦需求保持快速發(fā)展,主要與4個方面因素有關(guān)。第一是開發(fā)企業(yè)推廣,傳統(tǒng)應(yīng)用穩(wěn)定增長;二是草銨膦對滅生性除草劑(草甘膦、百草枯的禁限用)的替代;三是抗草銨膦轉(zhuǎn)基因商業(yè)化程度和復(fù)配制劑的作用;四是草銨膦原藥價格下行的影響。

綜合Phillips McDougall、KLEFFMANN及專業(yè)人士調(diào)研數(shù)據(jù),中農(nóng)縱橫預(yù)計(jì)2020年草銨膦銷售額將超過10億美元大關(guān),達(dá)到10.5億美元(圖1)。

2 草銨膦主要工藝以及成本情況分析

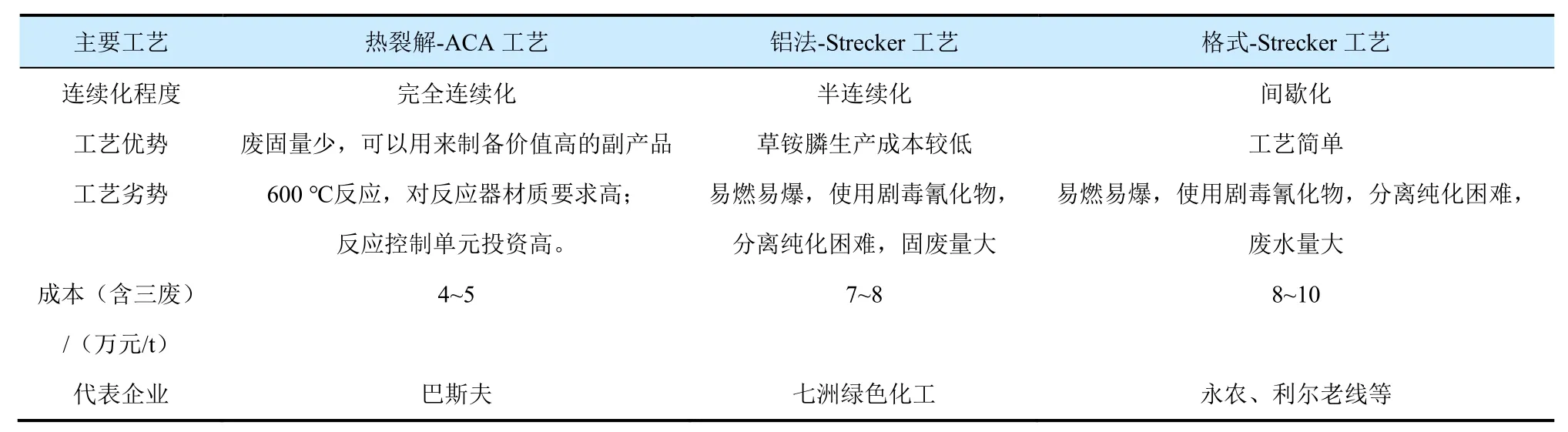

目前,全球主要有3種草銨膦產(chǎn)業(yè)化生產(chǎn)路線(表 1),分別為熱裂解-ACA 工藝、鋁法-Strecker工藝、格式-Strecker工藝。這3種工藝有相似的部分,但在成本、原料、損耗、反應(yīng)機(jī)理、環(huán)保友好性和收率方面有較大區(qū)別。格式工藝具有較大的生產(chǎn)安全性及環(huán)境風(fēng)險(xiǎn),且成本較高,是國內(nèi)主流工藝;熱裂解-ACA工藝比較先進(jìn),連續(xù)化程度高,三廢排放、合成成本最低;利爾新工藝是從格式工藝向熱裂解-ACA工藝過渡的工藝,較傳統(tǒng)工藝有很大的改善。

熱裂解-ACA工藝以MDP(甲基二氯化膦)為原料,通過MDP制備MPE(即甲基亞膦酸單正丁酯),再與ACA(丙烯醛氰醇乙酸酯/2-乙酰氧基-3-丁烯)進(jìn)行Michael加成制備(3-乙酰氧-3-氰丙基)-甲基膦酸正丁酯,最后通過氨化、水解得到草銨膦。全流程可以采用連續(xù)化作業(yè),自動化程度高,總收率可以達(dá)到95%左右。

表1 草銨膦工藝比較

該法的難點(diǎn)主要有2個,分別是MDP的合成和Michael加成。MDP合成難度大,遇氧氣自燃,工藝控制難度較高,而且需要4個塔,基建投資較大,因此設(shè)備相對較為昂貴;MPE與ACA膦化合成氨基腈采用 Michael加成,該工藝流程目前國內(nèi)研究較少,尚未實(shí)現(xiàn)產(chǎn)業(yè)化。

此外,該法反應(yīng)過程中無溶劑、無氣味,幾乎無渣排放;氨化和水解后的水相都蒸發(fā)回收,可套用。此工藝對環(huán)境友好。

在拜耳并購孟山都的交易中,反壟斷機(jī)構(gòu)要求剝離草銨膦及相關(guān)種子的業(yè)務(wù),于是拜耳將草銨膦及相關(guān)業(yè)務(wù)交易給德國巴斯夫。

中國企業(yè)普遍采用格式-Strecker工藝。和巴斯夫草銨膦技術(shù)水平相比,中國技術(shù)開發(fā)晚,相對落后。亞磷酸三乙酯經(jīng)與甲基格氏試劑反應(yīng)制備甲基亞磷酸二乙酯,后經(jīng) Strecker反應(yīng)得到氨基腈,水解純化得到草銨膦。格式工藝的主要優(yōu)勢是技術(shù)壁壘低,易于產(chǎn)業(yè)化。國內(nèi)企業(yè)大多可獲得該技術(shù)。但缺點(diǎn)是該反應(yīng)需在高壓下進(jìn)行,易燃易爆安全隱患大,三廢排放多,且收率參差不一,收率 54%~70%。因而,此工藝綜合成本較高,連續(xù)化程度也不高,環(huán)保和安全水平難以企及巴斯夫路線。

鋁法-Strecker工藝是目前國內(nèi)新開發(fā)的草銨膦生產(chǎn)工藝。該法與格式法不同之處在于采用三氯化磷、氯甲烷、三氯化鋁絡(luò)合/解絡(luò)的方法生產(chǎn)MDP,MDP合成甲基亞膦酸二乙酯。其優(yōu)點(diǎn)在于設(shè)備投資小,綜合成本較格式法低,但仍然存在固廢產(chǎn)生量大、反應(yīng)過程危險(xiǎn)等問題。該法較格式法還有一個優(yōu)勢在于可以合成MDP,從而后段又可以改為ACA工藝。

通過相關(guān)研究和利爾化學(xué)環(huán)評公告,利爾化學(xué)的廣安基地工藝和巴斯夫的工藝路線(已過專利保護(hù)期)前半段工藝接近,同時進(jìn)行了創(chuàng)新,并打通了三氯化磷、甲烷向 MDP 轉(zhuǎn)化的工藝流程,整個反應(yīng)過程連續(xù)化程度也明顯增強(qiáng),同時規(guī)避了格式試劑的使用,工藝的穩(wěn)定性和安全性都明顯增強(qiáng)。利爾通過自身工藝優(yōu)化,技術(shù)進(jìn)步明顯,因此成本較傳統(tǒng)格式法明顯下降。綜合來看,工業(yè)化裝置開車成功,成本將較格式法降低2萬元/t以上。

另外,對于中國草銨膦企業(yè),應(yīng)該將工作重點(diǎn)放在工藝和劑型改進(jìn),國內(nèi)草銨膦相關(guān)專利不多,技術(shù)水平有限,應(yīng)大力開發(fā)純化方法、優(yōu)化工藝路線和前端制備方法,并及時申請專利用于阻遏對手,增加市場競爭力。一般來講,農(nóng)藥劑型的改進(jìn),能明顯提高現(xiàn)有藥物的功效和制劑質(zhì)量,其研發(fā)難度和周期都要低于原藥的開發(fā),利用新材料的技術(shù)優(yōu)勢,包括高效的增稠劑和懸浮劑等。開發(fā)新的制劑組合,也可以通過篩選精細(xì)化的配方獲得具有優(yōu)異效果的制劑,延展產(chǎn)品壽命和提高藥效。復(fù)配制劑的發(fā)展也是未來草銨膦開發(fā)的重大方向,草銨膦具有速效性較差、低溫效果較差、對部分雜草不敏感等特性,針對這些問題中國企業(yè)開發(fā)出草銨膦+草甘膦、草銨膦+乙羧氟草醚、草銨膦+高效氟吡甲禾靈、草銨膦+丙炔氟草胺等復(fù)配制劑,大幅拓展了草銨膦的應(yīng)用場景。

3 全球草銨膦供應(yīng)狀況及預(yù)測

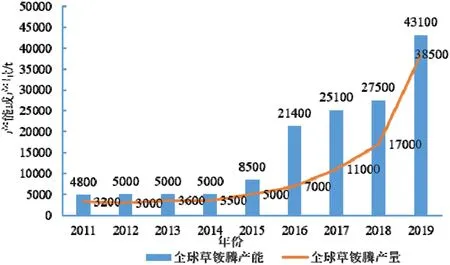

1999年全球草銨膦銷售額不足1億美元,2017年銷售額升至7.50億美元,過去的11年,全球草銨膦銷售保持了13.86%年平均復(fù)合增長率。全球草銨膦良好的需求趨勢和產(chǎn)業(yè)成長的預(yù)期,進(jìn)入2015年以后,產(chǎn)能釋放加大,供應(yīng)能力也“水漲船高”。根據(jù)中農(nóng)縱橫的研究,2019年全球草銨膦產(chǎn)能、產(chǎn)量分別為40 600 t和38 500 t,2015-2019年平均復(fù)合增長率分別為38.36%和42.58%。

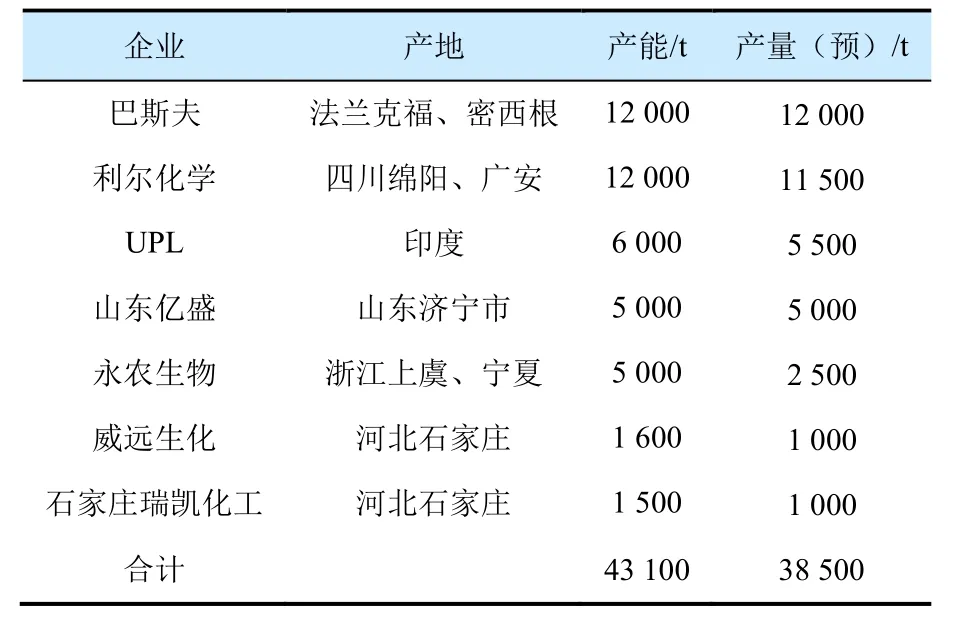

全球草銨膦產(chǎn)能約為43 100 t,產(chǎn)能裝置主要分布在德國、美國、中國和印度。2019年中國草銨膦有效產(chǎn)能達(dá)到32 000 t,約占全球6成左右。未來,國外產(chǎn)能釋放有限(印度有可能釋放1萬t產(chǎn)能)。根據(jù)企業(yè)新增產(chǎn)能公告,全球草銨膦產(chǎn)能釋放區(qū)域仍然在中國(圖3)。

草銨膦國內(nèi)外產(chǎn)能大、成本較低、開工穩(wěn)定的龍頭企業(yè)分別為巴斯夫和利爾化學(xué)。2019年巴斯夫草銨膦產(chǎn)能為12 000 t,占全球總產(chǎn)能的27.8%,產(chǎn)能裝置分布在法蘭克福和美國密西根。同年,利爾化學(xué)總產(chǎn)能為12 000 t,占全球總產(chǎn)能的27.8%,綿陽產(chǎn)能為8 000 t,廣安一期4 000 t產(chǎn)能裝置已經(jīng)具備生產(chǎn)能力,后期7 000 t產(chǎn)能于2020年后釋放。2019年永農(nóng)生物的草銨膦產(chǎn)能達(dá)到5 000 t,主要在浙江上虞和寧夏,永農(nóng)生物遠(yuǎn)期將有5 000 t產(chǎn)能釋放計(jì)劃。山東億盛產(chǎn)能5 000 t,原藥除滿足自身制劑需要,也對外供應(yīng)。威遠(yuǎn)生化的產(chǎn)能為1 600 t,石家莊瑞凱化工裝置負(fù)荷不高。此外,七洲綠色化工控股洪湖一泰利用鋁法生產(chǎn)草銨膦關(guān)鍵中間體甲基亞膦酸二乙酯,現(xiàn)有產(chǎn)能5 000 t,遠(yuǎn)期規(guī)劃2萬 t(表2)。

另外,長青股份、南京紅太陽重慶分公司、四川福華和內(nèi)蒙誠信等,2020年以后將有不同噸位的產(chǎn)能釋放。

目前,全球草銨膦原藥主流生產(chǎn)企業(yè)主要有 7家,她們分別是巴斯夫、利爾化學(xué)、永農(nóng)生物、山東億盛、石家莊瑞凱化工、威遠(yuǎn)生化和UPL。2019年國內(nèi)主要5家企業(yè)開工負(fù)荷呈現(xiàn)前高后低,全年開工率在72%左右,預(yù)計(jì)中國總產(chǎn)量約為18 000 t。

2018-2019 年,全球草銨膦新產(chǎn)能集中釋放,使得草銨膦供需狀況出現(xiàn)階段性失衡。目前我國草銨膦原藥價格降至歷史低位,產(chǎn)品性價比明顯提高,市場進(jìn)入以價換量的階段,更有利于全球需求面的打開。可以判定,行情使得市場再次進(jìn)入重新洗牌過程,不具備技術(shù)、成本以及規(guī)模優(yōu)勢的企業(yè)將逐漸退出市場,而成本優(yōu)勢顯著,在環(huán)保和安檢等高壓下仍能大規(guī)模供貨的企業(yè),將獲得更大的市場份額,加速龍頭企業(yè)的成長(圖2)。

表2 2019年全球草銨膦有效產(chǎn)能和產(chǎn)量的情況

4 全球草銨膦行情回顧、特點(diǎn)及預(yù)測

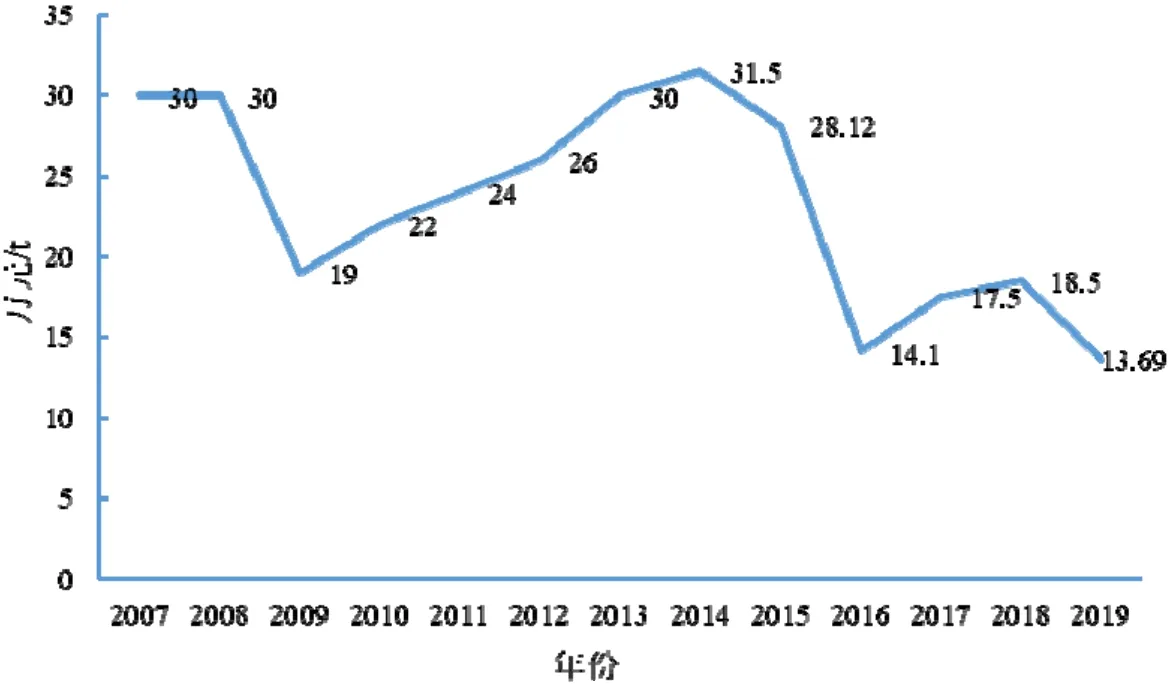

在過去的12年里,中國草銨膦原藥行情可謂跌宕起伏,其實(shí)行情變化的背后是供需關(guān)系的相應(yīng)變化。在較長時間內(nèi)草銨膦作為高端除草劑,因?yàn)槠湫Ч谩⒍拘缘汀⒉粋奶匦灾饕獞?yīng)用于果蔬等經(jīng)濟(jì)作物。2008年之前的價格維持在30萬元/t以上,市場供需較為平衡。2008、2009年草銨膦受全球經(jīng)濟(jì)危機(jī)的影響,全球需求減少,價格跌至19萬元/t以下。2010、2011年,隨著全球經(jīng)濟(jì)緩慢復(fù)蘇,抗草甘膦超級雜草數(shù)目增加,抗草銨膦轉(zhuǎn)基因作物的推廣以及韓國2012-2014年禁用百草枯等利好因素,使得草銨膦銷量再次出現(xiàn)大幅增長,2014年原藥價格重新回到30萬元/t以上。

2014年前后,草銨膦利潤空間大,加上中國農(nóng)業(yè)部(現(xiàn)農(nóng)業(yè)農(nóng)村部)發(fā)布第1745號公告,決定自2014年7月1日起,撤銷百草枯水劑登記和生產(chǎn)許可,停止生產(chǎn),保留母藥生產(chǎn)企業(yè)水劑出口境外使用登記,允許專供出口生產(chǎn),2016年7月1日停止水劑在國內(nèi)銷售和使用,政策出臺后市場普遍認(rèn)為草銨膦是百草枯優(yōu)質(zhì)替代需求。2014年后輝豐、紅太陽、好收成韋恩、江蘇皇馬、樂斯化學(xué)、七洲綠色和山東濱農(nóng)等紛紛立項(xiàng)上馬草銨膦,草銨膦供應(yīng)增加明顯,價格自然回落。2015-2016年價格進(jìn)入下降通道,2016年初,拜耳率先下調(diào)草銨膦制劑價格,帶動了各家企業(yè)價格戰(zhàn),原藥價格一度跌至11.7 萬元/t。

圖2 2011-2019年全球草銨膦產(chǎn)能、產(chǎn)量變動情況

進(jìn)入2017年,在百草枯禁用范圍擴(kuò)大、環(huán)保趨嚴(yán)和草甘膦抗藥性凸顯等各因素的疊加下,草銨膦市場需求量不斷增大,而庫存有限,導(dǎo)致供求關(guān)系失衡,草銨膦市場復(fù)蘇,價格再度上漲,期間價格維持高位。至2018年下半年后,中美貿(mào)易摩擦升級,氣候所致種植推遲等因素影響,全球需求走弱;與此同時供應(yīng)增加,包括巴斯夫和利爾化學(xué)等企業(yè)新產(chǎn)能的釋放,出現(xiàn)供過于求狀態(tài),價格向下拐點(diǎn)出現(xiàn)。2018年11月份江蘇某企業(yè)將草銨膦母液的價格拉到很低,中國原藥價格戰(zhàn)開打。眾多因素疊加導(dǎo)致 2019年原藥價格一直下行,降到 9.8萬元/t左右。

2019年年底,受到主要廠家利爾廣安基地停產(chǎn)并線和主要中間體廠家洪湖一泰停產(chǎn)檢修的影響,供給收緊,價格有所上揚(yáng)。2020年初,突如其來的新冠疫情重創(chuàng)草銨膦中間體主要產(chǎn)地湖北,導(dǎo)致中國草銨膦供給受到較大影響。此外,疫情導(dǎo)致的物流不暢進(jìn)一步加劇了供需矛盾。綜合以上因素,預(yù)計(jì)2020年上半年我國草銨膦整體供應(yīng)偏緊,價格處于反彈上漲狀態(tài),價格反漲的高度和時間還在觀察中,但是行情反轉(zhuǎn)至20萬元/t的可能性不大。

從近 12年的年平均價格波動來看,草銨膦原藥價格最高點(diǎn)出現(xiàn)在 2014年,為 31.5萬元/t,也出現(xiàn)2個低點(diǎn),分別出現(xiàn)在2016年的11.7萬元/t(14.1萬元/t為年度平均價格,而11.7萬元/t為該年度的最低價格,2019年同理)和2019年9.8萬元/t(圖3)。

圖3 2007-2019年中國草銨膦原藥行情年度變化

根據(jù)百川資訊報(bào)道,當(dāng)前國內(nèi)草銨膦生產(chǎn)成本為8~9萬元/t左右,外購中間體的生產(chǎn)企業(yè)成本更高,目前綜合成本接近成交價位。考慮到全球草銨膦未來需求的增長空間和成本端的支撐,在當(dāng)前草銨膦市場競爭格局下,中農(nóng)縱橫認(rèn)為,2020年草銨膦原藥將維持在 10~13萬元/t區(qū)間波動,目前價位于箱體底部運(yùn)行,短期需求不宜觀望,建議積極采購。

5 近年中國草銨膦出口狀況

5.1 中國草銨膦整體出口情況

中國是草銨膦的生產(chǎn)大國,供應(yīng)能力占全球的6成以上,同時亦為出口大國。近年來,全球草銨膦需求旺盛,中國草銨膦出口增長迅速。同時,越來越多的中國企業(yè)加入草銨膦生產(chǎn)的行列,并進(jìn)行出口創(chuàng)匯。2016年中國草銨膦出口量約7 000.0 t,其中包括原藥2 929.4 t以及制劑4 067.0 t,到2019年中國草銨膦出口總量為16 671.0t,出口量4年復(fù)合增長率為8.4%。

2019年我國草銨膦原藥、制劑出口情況表現(xiàn)不一。2019年我國草銨膦(含91%精草銨膦原藥)原藥出口呈現(xiàn)量額雙增,出口數(shù)量為7 000.0 t,同比增長 39.7%,出口金額為 1.37億美元,同比增長13.22%;制劑出口出現(xiàn)量額雙降,出口量為9 827.4 t,同比下降10.3%,出口金額為0.92億美元,同比下降39.1%(表3)。

2019年我國草銨膦出口總體表現(xiàn)為量增額降。近兩三年,美國、印度一些草銨膦新產(chǎn)能逐漸釋放,對我國草銨膦出口造成沖擊,2019年中國出口至美國的金額同比減少38%,印度也同比減少87%。2019年我國草銨膦出口量同比增長回落至4.4%,出口金額約為1.93億美元,同比下降了9.8%,出口金額出現(xiàn)較大的降幅,是國外產(chǎn)能釋放和中國原藥價格回落的累積結(jié)果。

表3 2018和2019年中國草銨膦出口概況

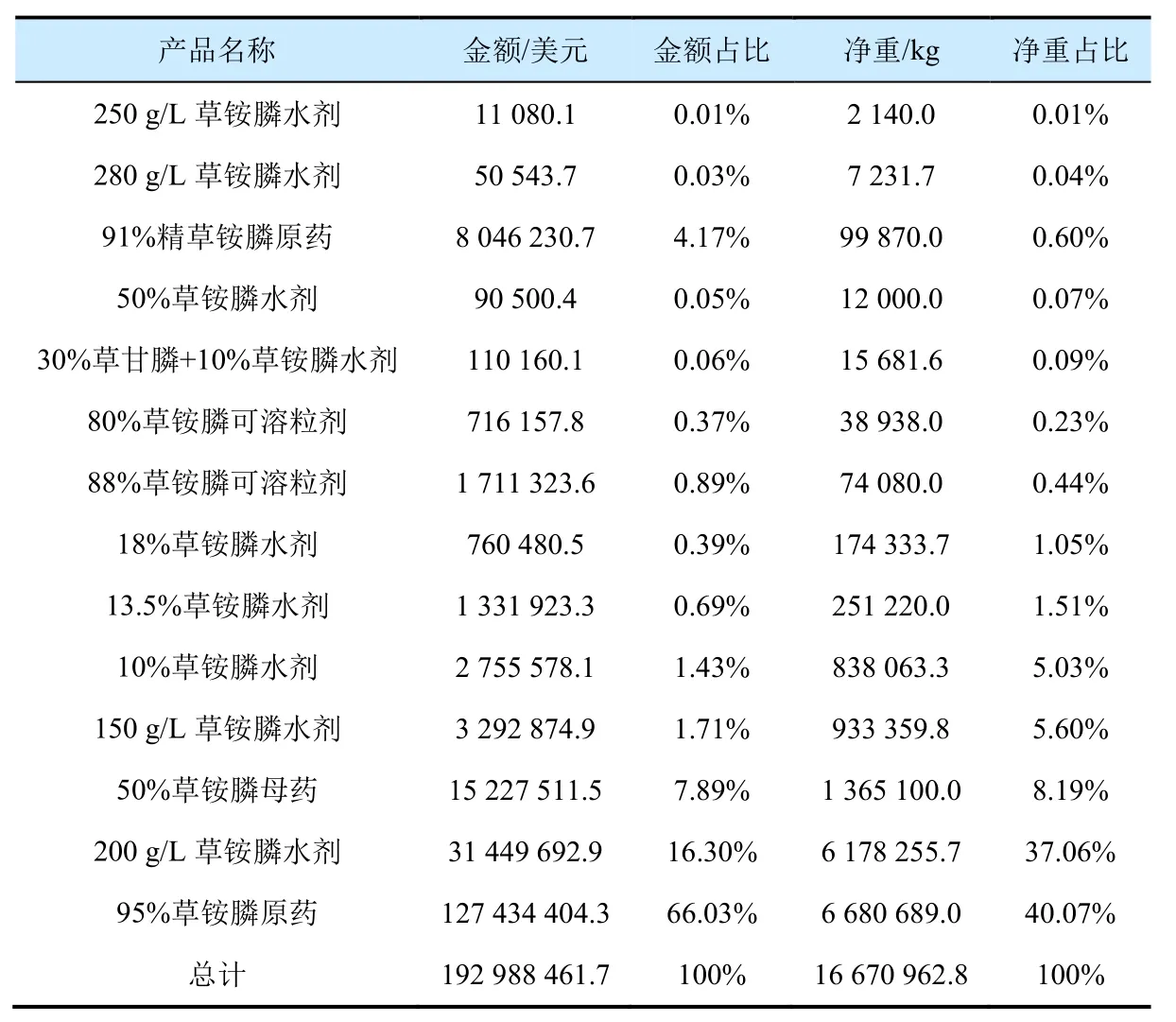

2018年中國草銨膦出口制劑為8種,2019年中國出口草銨膦制劑增加至16種,相比2018年相同制劑出口情況表現(xiàn)不一,以出口金額計(jì),95%原藥、150 g/L水劑、10%水劑和80%可溶粒劑等出口有不同程度的增加,而200 g/L水劑和50%母液出口減少,50%可溶粒劑和30%水劑沒有出口(表4)。

5.2 2018-2019年中國草銨膦企業(yè)出口情況

2019年中國草銨膦出口企業(yè)為148個,相比上年同比減少近10%。2019年中國企業(yè)出口成單數(shù)量為1 540個,相比上年的345個大幅增加,均單成交額為 15.53萬美元,相比上年均單成交額同比下降75%。2019年我國草銨膦出口前20強(qiáng)企業(yè)表現(xiàn)不一,出口金額排前20位的企業(yè)分別為利爾化學(xué)股份有限公司、河北佰事達(dá)商貿(mào)有限公司、寧波泰達(dá)進(jìn)出口有限公司、江蘇輝豐農(nóng)化股份有限公司、山東濰坊潤豐化工股份有限公司、河北威遠(yuǎn)生物化工有限公司、廣安利爾化學(xué)有限公司、江蘇七洲綠色化工股份有限公司、帕潘納(北京)科技有限公司、中國江蘇國際經(jīng)濟(jì)技術(shù)合作集團(tuán)有限公司、深圳市易普樂化工有限公司、杭州戈而摩化工有限公司、山東潤科國際貿(mào)易有限公司、江蘇快達(dá)農(nóng)化股份有限公司、達(dá)農(nóng)貿(mào)易(深圳)有限公司、上海健生實(shí)業(yè)股份有限公司、杭州啟農(nóng)生物科技有限公司、江蘇仁信化工有限公司、北京穎泰嘉和生物科技股份有限公司等。出口前20強(qiáng)企業(yè)出口總額為1.73億美元,占全國出口總額約為90%,出口總量為14 414 t,約占全國出口總量的86.5%。

5.3 2019年中國草銨膦出口特點(diǎn)和結(jié)構(gòu)分析

5.3.1 2019年中國草銨膦出口制劑和變化

2019年我國出口草銨膦制劑產(chǎn)品主要為250 g/L草銨膦水劑、280 g/L草銨膦水劑、91%精草銨膦原藥、50%草銨膦水劑、30%草甘膦+10%草銨膦水劑、80%草銨膦可溶粒劑、88%草銨膦可溶粒劑、18%草銨膦水劑、13.5%草銨膦水劑、10%草銨膦水劑、150 g/L草銨膦水劑、50%草銨膦母藥、200 g/L草銨膦水劑、95%草銨膦原藥等。相比2018年,2019年我國草銨膦出口新增的制劑為91%精草銨膦原藥、88%草銨膦可溶粒、13.5%草銨膦水劑、18%草銨膦水劑、30%草甘膦+10%草銨膦復(fù)配水劑和280 g/L草銨膦水劑等,能滿足更多國際需求。

表4 2018和2019年中國草銨膦出口的主要劑型金額和重量統(tǒng)計(jì)

按照出口金額計(jì),2019年我國草銨膦出口排前3的產(chǎn)品分別為50%草銨膦母藥、200 g/L草銨膦水劑和95%草銨膦原藥,占比分別為7.9%、16.3%和66.0%。出口量排前3的也是這3個產(chǎn)品且順序相同,占比分別為8.2%、37.1%和40.1%(表5)。

5.3.2 2019年中國草銨膦出口目的國或起運(yùn)國及變化

2019年我國草銨膦出口目的國或起運(yùn)國為64個,數(shù)量和上年相當(dāng),出口金額前10位的國家(地區(qū))分別為印度、以色列、泰國、日本、巴拉圭、越南、韓國、臺灣省、馬來西亞和美國等。2018年我國草銨膦出口目的國或起運(yùn)國為65個,出口金額前2位的國家是美國,印度,分別同比減少38%和87%,2-10位國家順序都有變化,澳大利亞、印度分別降到第12、8位,臺灣、韓國上升至第3、4位。

5.3.3 2019年中國草銨膦出口主要市場(美國、馬來西亞和臺灣)分析

2019年我國草銨膦出口金額前 3國依次為美國、馬來西亞和臺灣,出口金額分別為6 869、1 760、1 710萬美元。2019年我國草銨膦出口美國的主要產(chǎn)品為95%草銨膦原藥、50%草銨膦母藥和200 g/L草銨膦水劑,金額占比分別約為81%、15%和4%,出口量占比約為70%、20%和10%。2019年我國出口美國的企業(yè)分別為利爾化學(xué)股份有限公司、寧波泰達(dá)進(jìn)出口有限公司、煦盛化工(上海)有限公司、河北威遠(yuǎn)生物化工有限公司、河北佰事達(dá)商貿(mào)有限公司、江蘇七洲綠色化工股份有限公司、永農(nóng)生物科學(xué)有限公司和江蘇輝豐農(nóng)化股份有限公司等。

2019年我國草銨膦出口馬來西亞的主要產(chǎn)品為95%草銨膦原藥、200 g/L草銨膦水劑、13.5%草銨膦水劑、50%草銨膦母藥、10%草銨膦水劑和 18%草銨膦水劑(按照金額大小排序),其中95%草銨膦原藥占比約為87%,其次為200 g/L草銨膦水劑占比約 8%,其他制劑占比小而不等。2019年我國有17家企業(yè)把草銨膦出口到馬來西亞,出口總額約為1 760萬美元,同比增長約為96%,出口量為1 085 t,同比增長約為 123%。2019年我國出口臺灣的主要草銨膦產(chǎn)品為95%草銨膦原藥,金額和數(shù)量分別為1 710萬美元和529 t,同比增長約為495%和337%。

表5 2019年我國出口的主要草銨膦劑型和制劑及情況

6 全球草銨膦市場狀況及市場結(jié)構(gòu)

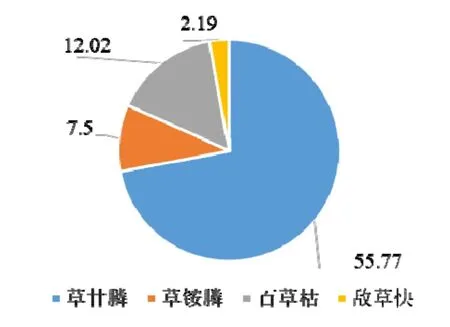

2018年全球草甘膦、草銨膦、百草枯、敵草快市場合計(jì)為83.19億美元(圖4),加上其他小宗產(chǎn)品,全球非選擇性除草劑市場達(dá)到85億美元左右,占全球除草劑市場236.24億美元的32%。可見,非選擇性除草劑“扮演”著除草劑市場基石的作用。

2018年全球草銨膦主要細(xì)分市場為韓國、美國、日本、中國、巴西和加拿大等,集中分布于亞洲和北美。全球草銨膦市場區(qū)域性特點(diǎn)明顯,除了非選擇性除草需求相互替代外,還與這些國家大豆、玉米、油菜和棉花等大田作物抗草銨膦轉(zhuǎn)基因作物商業(yè)化程度較高有關(guān)(表6)。

6.1 百草枯禁限帶來對草銨膦的新需求

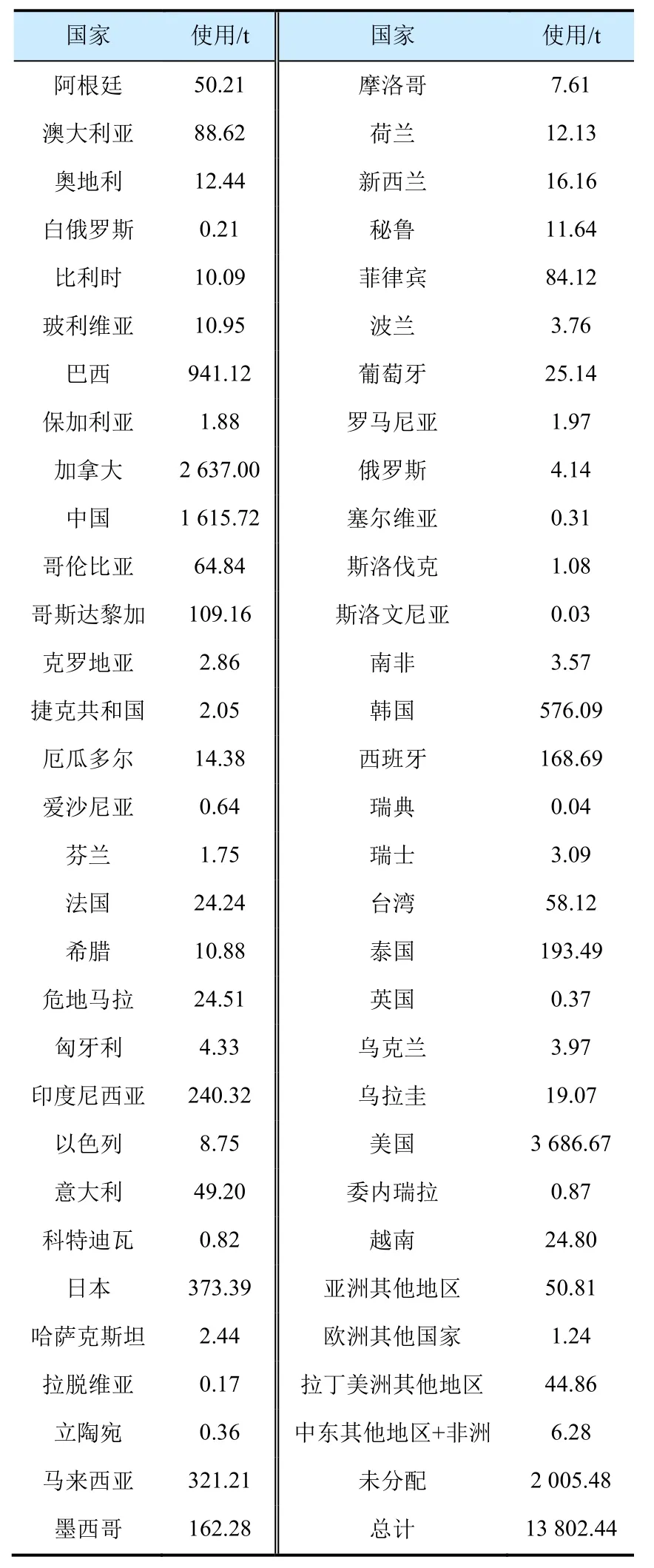

中國百草枯禁限的政策,是中國草銨膦市場出現(xiàn)較大增長的直接因素。2020年6月是泰國是否續(xù)用萬噸百草枯的窗口期,2020底巴西也進(jìn)入禁用的窗口期,以及中國市場流通產(chǎn)品均到期,屆時預(yù)計(jì)全球百草枯新增禁用14 000 t。按照公頃成本算,草銨膦是百草枯的2.8倍,且草銨膦、草甘膦按照6∶4的比例替代,加上對草甘膦禁限替代量,預(yù)計(jì)2020年草銨膦替代新增需求4 000 t以上。長期來看,眾多農(nóng)業(yè)大國的百草枯禁令將有效地推動草銨膦需求的快速釋放。目前全球使用量在1 000 t左右的國家,分別是美國、加拿大、中國和巴西。另外,韓國、泰國、印度尼西亞、日本和馬來西亞等東南亞國家使用基數(shù)也較大,用量接近或超過200 t以上的水平(表7)。

表7 2018年全球草銨膦區(qū)域應(yīng)用結(jié)構(gòu)

6.2 抗草銨膦以及多抗轉(zhuǎn)基因作物推動草銨膦持續(xù)增長

草銨膦傳統(tǒng)應(yīng)用領(lǐng)域?yàn)楣麍@、膠園、非耕地和免耕地等防除雜草。1995年開始,抗草銨膦以及多抗轉(zhuǎn)基因作物相繼推廣和應(yīng)用,包括艾格福、安萬特、拜耳、杜邦先鋒和先正達(dá)等國際企業(yè),共同開發(fā)抗草銨膦作物,且成功商業(yè)化種植,尤其在大豆、油菜和棉花等大田作物上滲透率高。2018年此領(lǐng)域的市場需求為8 000 t,2020年預(yù)計(jì)保持5%的速度增長,新增量約為1 000 t(表8)。

圖4 全球非選擇性除草劑市場結(jié)構(gòu)(數(shù)據(jù)來源:Phillips McDougall及KLEFFMANN)

表8 商業(yè)化的抗草銨膦作物

2018年全球在油菜田中使用草銨膦的量最大,達(dá)到2 752 t,其次為大豆田,為2 279 t,第三為棉花田,為1 345 t。3種作物田中的應(yīng)用量占草銨膦市場總量的46%。這三大作物市場集中度提高明顯,經(jīng)濟(jì)作物和非農(nóng)領(lǐng)域的應(yīng)用仍穩(wěn)定增長(表9)。

6.3 草銨膦的復(fù)配帶來需求增量

草銨膦的復(fù)配可以應(yīng)對更多的除草需求,如,草銨膦和草甘膦、乙羧氟草醚、高效氟吡甲禾靈、丙炔氟草胺、敵草隆、西瑪津和2甲4氯等進(jìn)行配伍。根據(jù)出口和國際需求的信息,草銨膦復(fù)配制劑需求增速約為4.3%,預(yù)計(jì)2020年新的增量在3 000 t左右。

表9 2018年全球草銨膦市場銷售結(jié)構(gòu)(按作物分)

6.4 草銨膦價格下降,對草甘膦、百草枯替代存在線性關(guān)系

目前草銨膦價格已經(jīng)大幅下降,性價比的增加有利于使用量的增長。如果按照草銨膦95%原藥價格為105 000元/t、草甘膦95%原藥價格為20 000元/t、百草枯母液(42%)價格為13 000~13 500元/t,已經(jīng)替代草甘膦,百草枯分別為7 000和9 000 t,折合草銨膦95%原藥為7 000 t。

總之,未來全球草銨膦市場將會持續(xù)增長,而且呈現(xiàn)量額雙增的態(tài)勢。預(yù)計(jì)2020年全球需求量超過40 000 t,市場銷售額為10.5億美元。在全球供需面相對確定的前提下,如果草銨膦以及L-草銨膦產(chǎn)業(yè)化合成技術(shù)未獲得突破性的進(jìn)展,草銨膦原藥價格波動范圍預(yù)計(jì)在10~13萬元/t左右。基于全球日益增長的農(nóng)產(chǎn)品需求和不斷上升的人口壓力,全球農(nóng)業(yè)發(fā)展更加依賴類似草銨膦這些植保產(chǎn)品來保障。包括替代百草枯、抗草銨膦作物種植以及復(fù)配等因素帶來草銨膦需求新的增量,預(yù)計(jì)2020-2025年全球草銨膦市場發(fā)展速度在4.5%~5.0%左右。

猜你喜歡

中國特種設(shè)備安全(2022年5期)2022-08-26 09:19:32

礦產(chǎn)綜合利用(2020年1期)2020-07-24 08:50:40

山東冶金(2019年6期)2020-01-06 07:45:54

收藏界(2019年2期)2019-10-12 08:26:06

世界農(nóng)藥(2019年2期)2019-07-13 05:55:12

世界農(nóng)藥(2019年2期)2019-07-13 05:55:10

模具制造(2019年3期)2019-06-06 02:11:00

山東工業(yè)技術(shù)(2016年15期)2016-12-01 05:30:59

銅業(yè)工程(2015年4期)2015-12-29 02:48:39

新疆鋼鐵(2015年3期)2015-11-08 01:59:52