ARMA模型在LNG價(jià)格預(yù)測中的應(yīng)用

2020-04-08 09:37:27殷青

商情 2020年6期

【摘要】液化天然氣(LNG),一種污染程度低、釋放熱量大、被認(rèn)為是一種極為清潔的能源,越來越受到人們的關(guān)注。在我國天然氣市場條件下,對LNG價(jià)格進(jìn)行預(yù)測可以為天然氣市場參與者提供價(jià)格參考依據(jù)。本文運(yùn)用時(shí)間序列分析原理對我國LNG價(jià)格進(jìn)行預(yù)測,使用計(jì)量經(jīng)濟(jì)學(xué)軟件Eviews分析,對數(shù)據(jù)進(jìn)行時(shí)序圖繪制、平穩(wěn)性檢驗(yàn)、數(shù)據(jù)平穩(wěn)化處理、模型識別、參數(shù)估計(jì)、模型檢驗(yàn),建立時(shí)間序列ARMA模型對LNG未來價(jià)格做出短期預(yù)測。

【關(guān)鍵詞】LNG? 時(shí)間序列? 價(jià)格? ARMA模型

一、引言

在我國天然氣市場條件下,LNG價(jià)格受到很大的關(guān)注,對其價(jià)格進(jìn)行預(yù)測顯得尤為重要,一方面不但為天然氣市場參與者提供了一定的價(jià)格依據(jù),使其提前做好相關(guān)決策,減少不必要的損失,另一方面也有利于天然氣市場的持續(xù)穩(wěn)定健康發(fā)展。

由于長期價(jià)格預(yù)測相對于短期預(yù)測而言,時(shí)間跨度太大,不能達(dá)到很好的預(yù)測效果,而且不確定性也會隨著預(yù)測時(shí)間的增加而增大,這使得預(yù)測難度變大,預(yù)測精度不高,而時(shí)間序列正好滿足中短期預(yù)測這一目標(biāo)。所以,本文在基于2019年1月1日到至2019年9月9日我國LNG出廠價(jià)相關(guān)數(shù)據(jù),通過對已有研究成果的分析,首先提出本文的研究意義,隨之介紹相關(guān)模型的理論知識,然后以LNG出廠價(jià)作為時(shí)間序列分析的數(shù)據(jù),對該序列建立ARMA模型,并對模型進(jìn)行有效性檢驗(yàn),進(jìn)而對LNG出廠價(jià)進(jìn)行短期預(yù)測。

二、ARMA模型理論知識概述

(一)ARMA模型

時(shí)間序列模型是LNG價(jià)格模型的重要部分,LNG價(jià)格形成的時(shí)間序列前后時(shí)間段具有較強(qiáng)的關(guān)聯(lián)性,時(shí)間序列法可以根據(jù)這種關(guān)聯(lián)性建立相應(yīng)模型,以此預(yù)測LNG未來的價(jià)格,ARMA模型即為時(shí)間序列模型之一。

ARMA模型也即自回歸移動(dòng)平均模型,由Box-Jenkins創(chuàng)立,也稱B-J方法,是一種精度較高的短期預(yù)測方法。此模型是最常用的擬合平穩(wěn)時(shí)間序列的隨機(jī)模型,因此在建立ARMA模型之前進(jìn)行序列的平穩(wěn)性檢驗(yàn),若為非平穩(wěn),需經(jīng)差分處理,再對新的平穩(wěn)序列建立ARMA(p,q)模型。ARMA模型是由MA模型和AR模型,也即滑動(dòng)平均模型和自回歸模型, “組合”而成,數(shù)學(xué)模型分為: AR模型、MA模型以及ARMA模型。

AR(p)模型:Xt=ч1Xt-1+ч2Xt-2+…+чpXt-p+εt? ?(1)

其中,p為階數(shù),ч1,ч2…чp為待定系數(shù)其算子形式為:

ч(B)Xt=εt? ? (2)

其中, εt為均值為零的白噪聲序列

MA(q)模型:

Xt=εt-θ1εt-1-θ2εt-2-…-θqεt-q? (3)

其中q為階數(shù),θ1,θ2,…,θ1q為待定系數(shù),其算子形式為:

Xt=θ(B)εt? ?(4)

ARMA(p,q)模型:

Xt=ч1Xt-1+ч2Xt-2+…+чpXt-p+εt-θ1εt-1-θ2εt-2-…-θqεt-q

(5)

其算子形式為:

ч(B)Xt=θ(B)θt? ? (6)

其中,θ(B)=1-θ1B-θ2B2-…-θQBq,ч(B)=1-ч1B-ч2B2-…-чpBp,B為滯后算子。

由此可見,AR(P)模型和MA(q)是ARMA(p,q)的兩種特例,即AR(P)模型是q=0時(shí)的ARMA(p,q)模型,MA(q)模型時(shí)p=0時(shí)的ARMA(p,q)模型。

(二)平穩(wěn)時(shí)間序列

平穩(wěn)時(shí)間序列包含嚴(yán)平穩(wěn)和弱平穩(wěn)時(shí)間序列。嚴(yán)平穩(wěn)時(shí)間序列要求隨著時(shí)間的不斷變化,序列的一切性質(zhì)均不會改變,也即是在判斷一個(gè)時(shí)間序列是否為平穩(wěn)時(shí)條件較苛刻,平穩(wěn)性的結(jié)果也較為完美。然而,實(shí)際能夠達(dá)到嚴(yán)平穩(wěn)相應(yīng)條件的序列并不多,且計(jì)算也較為困難。所以,嚴(yán)平穩(wěn)時(shí)間序列只是存在于理論定義基礎(chǔ)上,弱平穩(wěn)時(shí)間序列才是實(shí)際問題中應(yīng)用最多的,其均值、方差和協(xié)方差均不隨時(shí)間t的推移而變化。弱平穩(wěn)時(shí)間序列的條件為:第一,對一切的t,有E(ut)=u;第二,對一切的t,有Var(ut)=б2;第三,對一切的s和t,cov(ut, ut-s)= rs

三、時(shí)間序列ARMA模型在LNG價(jià)格中的定量分析

對于天然氣市場參與者來說,LNG的價(jià)格顯得尤為重要,提前了解LNG未來價(jià)格的趨勢走向,能使他們提前做好決策,減少不必要的損失。本文通過建立LNG價(jià)格的ARMA模型,來預(yù)測短期LNG價(jià)格變化情況。以上海石油天然氣交易中心2019年1月1日到2019年9月9日的LNG出廠價(jià)作為研究對象,分析過程通過Eviews10.0軟件實(shí)現(xiàn)。

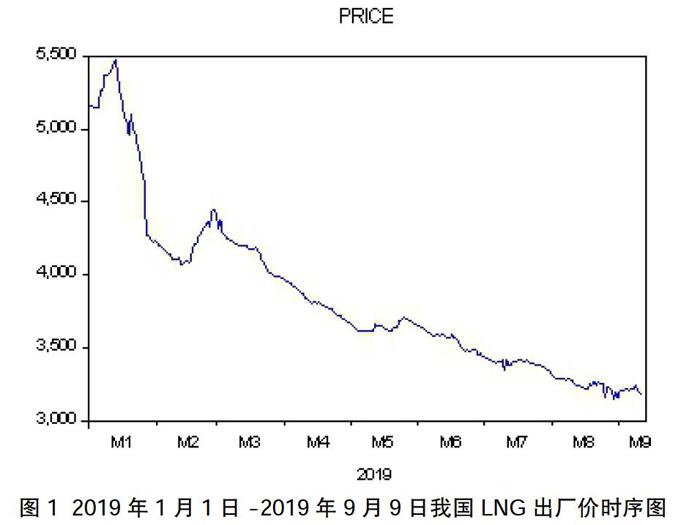

圖 1為2019年1月1日至2019年9月9日我國LNG出廠價(jià)的時(shí)序圖。從圖中可看出,一月份LNG價(jià)格受氣溫的影響明顯高于其他月份,之后隨著溫度的逐漸上升,價(jià)格呈現(xiàn)逐漸降低趨勢。

(一)數(shù)據(jù)的平穩(wěn)性檢驗(yàn)

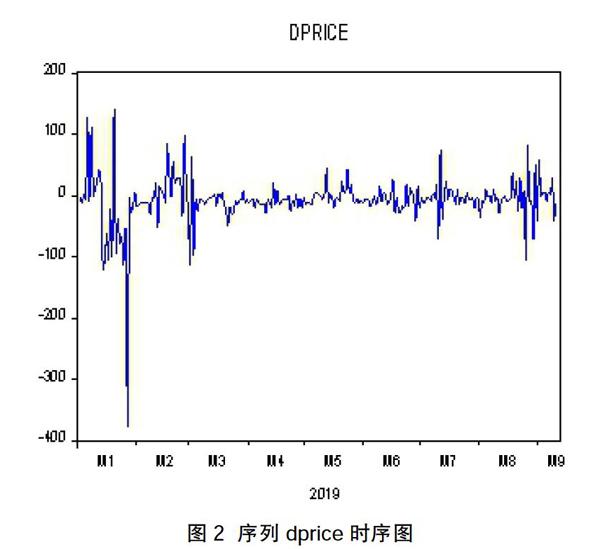

由圖 1可以看出,價(jià)格序列PRICE逐漸降低,存在明顯的趨勢性,PRICE序列為非平穩(wěn)時(shí)間序列,一階差分形成新的序列DPRICE。圖 2為序列DPRICE的時(shí)序圖,序列均值與t無關(guān),且各觀察值圍繞均值上下波動(dòng),且由表 1的 Unit Root Test可進(jìn)一步確定,一階差分后的序列呈現(xiàn)平穩(wěn)性特征。

(二)模型的識別與參數(shù)估計(jì)

通過Eviews得到的序列DPRICE的自相關(guān)圖(圖 3)可以看出,p>2和q>2之后,樣本ACF系數(shù)和PACF系數(shù)大多在標(biāo)準(zhǔn)差的兩倍范圍以內(nèi)波動(dòng),且2階到3階的ACF系數(shù)和PACF系數(shù)驟降,呈現(xiàn)2階截尾,根據(jù)B-J建模思想嘗試用ARMA(2,2)模型進(jìn)行序列的擬合。

利用Eviews進(jìn)行各模型擬合結(jié)果如表 2:

結(jié)果表明,ARMA(2,2)的剩余平方和和AIC均較其余兩模型小,因此,利用ARMA(2,2)模型對序列DPRICE進(jìn)行擬合較為恰當(dāng),且擬合效果較好。使用最小二乘估計(jì)法,其表達(dá)式為:

DPRICEt=0.7089DPRICEt-2+εt+0.4086εt-2

(三)模型檢驗(yàn)

兩個(gè)參數(shù)的顯著性檢驗(yàn)結(jié)果表明:兩參數(shù)的P值都小于等于0.0001,遠(yuǎn)小于顯著性水平,即拒絕原假設(shè),ARMA模型的兩個(gè)參數(shù)均為顯著,通過參數(shù)的顯著性檢驗(yàn)。

對于模型的適用性檢驗(yàn),也即殘差序列的白噪聲檢驗(yàn),可以看出,P值大多顯著大于0.05,接受原假設(shè),表明該模型通過了適用性檢驗(yàn),所以使用ARMA模型進(jìn)行模擬預(yù)測是合適的。

(四)模型預(yù)測

利用ARMA(2,2)模型對2019年9月10日-2019年9月12日我國LNG出廠價(jià)進(jìn)行預(yù)測。

四、結(jié)論與不足

本文的數(shù)據(jù)源于2019年1月1日至2019年9月9日我國LNG的出廠價(jià),對該數(shù)據(jù)運(yùn)用時(shí)間序列分析的方法,并使用計(jì)量經(jīng)濟(jì)學(xué)軟件Eviews對LNG價(jià)格建立了ARMA模型,然后運(yùn)用所建立的ARMA模型,對2019年9月10日至2019年9月12日的LNG出廠價(jià)進(jìn)行了預(yù)測,預(yù)測值分別為3210、3177、3189,誤差分別為0.66%、0.41%、2.53%。從模型的預(yù)測結(jié)果來看,擬合效果較好,且預(yù)測誤差較小,在2.6%以內(nèi)。預(yù)計(jì)接下來幾天我國LNG出廠價(jià)會維持在3200左右這一水平,與前幾日相比沒有大幅度的波動(dòng)。

雖然運(yùn)用ARMA模型來預(yù)測LNG的價(jià)格有較好的預(yù)測效果,但是仍存在不足之處。首先,該模型只適用于預(yù)測短期內(nèi)的序列值,若預(yù)測的時(shí)間過長,誤差就會越來越大。其次,時(shí)間序列的期數(shù)也不能過少,再者模型的建立是假定其他因素不發(fā)生重大變動(dòng)為前提。

參考文獻(xiàn):

[1]任行偉,溫濤.農(nóng)村居民儲蓄率變動(dòng)對城鄉(xiāng)經(jīng)濟(jì)一體化發(fā)展的實(shí)際效應(yīng)分析[J].經(jīng)濟(jì)視角(下),2011(09):102-104.

[2]田天立.深市股價(jià)波動(dòng)性分析[D].山東經(jīng)濟(jì)學(xué)院,2011.

[3]聶鵬.金融危機(jī)下人民幣匯率的ARMA模型預(yù)期[J].西南金融,2011(03):23-25.

[4]尹紅偉,劉東進(jìn),顧華,徐小艷,李曉晨.大型LNG船用燃料罐研制[J].遼寧化工,2019,48(01):80-82.

[5]康丹青. 基于深度學(xué)習(xí)的短時(shí)交通流預(yù)測方法研究[D].哈爾濱理工大學(xué),2018.

[6]桂梅,劉蓮花.基于ARIMA模型對海南省社會消費(fèi)品零售總額的預(yù)測[J].數(shù)學(xué)的實(shí)踐與認(rèn)識,2017,47(03):25-30.

[7]梅志娟.ARMA-GARCH模型的期貨價(jià)格預(yù)測比較研究[J].經(jīng)濟(jì)研究導(dǎo)刊,2010(34):73-74.

[8]谷國利.基于時(shí)間序列和神經(jīng)網(wǎng)的風(fēng)電場短期風(fēng)速與功率預(yù)測研究[D].新疆大學(xué),2010.

作者簡介:殷青(1996-),女,漢族,四川,碩士研究生,研究方向:預(yù)測與決策。