整合集團級企業總部費用分攤設計

2020-04-07 17:50:22董欽

財經界·下旬刊 2020年3期

關鍵詞:預算管理

董欽

摘 要:集團級企業的總部費用攤銷是企業進行財務管理的重要方面,總部費用攤銷影響到集團戰略的分解及集團職能部門的考核工作,也是集團級預算管理的重要方面。TH集團在2019年完成了集團整合,形成了總部職能部門管理的模式,筆者根據自己實際工作經驗,闡述多業態集團級企業總部費用分攤設計的設計方法,具有一定的現實意義。

關鍵詞: 預算管理 ?戰略管理 ?總部費用分攤

多業態集團級企業在完成集團職能化業務整合后,會涉及到總部各部門的工資及日常運營費用分攤,因為集團總部不產生利潤,對于如何在未來的工作中明確承擔費用的各業務單元及核算方式,明確如何在年終核算時的管理報表中將分攤費用扣除,對于集團級戰略管理與預算管理具有重要意義,同時,合理的分攤設計用于對各總部職能部門、業務單元進行考核,對于獲得集團總部業務的基礎預算數據亦有重要價值,需要進行科學地規劃。

一、費用分攤原則與劃分的結果

集團總部一般是一個虛擬的框架,因為其不產生利潤,所以費用必須由其他產業利潤的單元承擔。[1]TH集團2019年完成了集團整合,將原來分散于各子集團的職能部門合并為九部一室,因此需要在設定總部職能部門的功能,同時對總部職能部門的費用進行分攤。原則上來說,應該根據作業成本法,確定各職能部門的主要作業內容,再以總部職能部門及人員所承擔的作業對成本利潤單元的貢獻進行分攤。

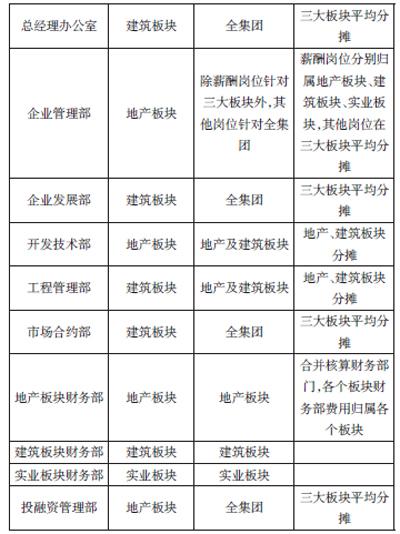

TH集團有三個大的子集團,可作為較大規模的成本利潤單元,其被稱為三個板塊,分別為地產板塊、建筑板塊和實業板塊,各部室根據其作業性質,確定費用歸屬。如企業管理部的運營管理崗位涉及到集團級的運營工作,人員工資及費用報銷實際通過地產板塊進行核算,但在管理報表中,其產生的費用應在三個板塊均攤,企業管理部的薪酬管理崗位負責核算各板塊的薪酬情況,這項工作的作業直接對應三大板塊,因此在管理報表中應按照人員實際分工在板塊間進行分攤;又如總經理辦公室行政內勤崗位,合并后人員工資及費用報銷歸人員原所在版塊進行但執行的是集團行政內勤的工作,所以為簡化實際管理,費用在實際執行過程中歸屬到一個業務板塊建筑板塊,但在管理報表核算時應在三大業務板塊間分攤。

根據上述思路,具體費用分攤如下表:

表:TH集團總部職能部門費用分攤表

[部室名稱 實際費用歸屬 作業內容 核算歸屬 總經理辦公室 建筑板塊 全集團 三大板塊平均分攤 企業管理部 地產板塊 除薪酬崗位針對三大板塊外,其他崗位針對全集團 薪酬崗位分別歸屬地產板塊、建筑板塊、實業板塊,其他崗位在三大板塊平均分攤 企業發展部 建筑板塊 全集團 三大板塊平均分攤 開發技術部 地產板塊 地產及建筑板塊 地產、建筑板塊分攤 工程管理部 建筑板塊 地產及建筑板塊 地產、建筑板塊分攤 市場合約部 建筑板塊 全集團 三大板塊平均分攤 地產板塊財務部 地產板塊 地產板塊 合并核算財務部門,各個板塊財務部費用歸屬各個板塊 建筑板塊財務部 建筑板塊 建筑板塊 實業板塊財務部 實業板塊 實業板塊 投融資管理部 地產板塊 全集團 三大板塊平均分攤 ]

其中因為開發技術部與工程管理部承擔的作業主要為工程類測算及建設,其實際工作職責基本只與建筑與地產板塊有關,所以其在管理報表中的核算歸屬只由此兩個板塊分擔。

二、總部職能部門考核原則

在進行總部職能部門考核時,應首先通過其他方式確定符合集團戰略的部門預算。進行業務單元的經營核算時,在管理報表層面需將總部職能部門已分攤的費用在加回,集團總部作為單獨的成本利潤單元進行考核,考核方式以預算+評價+工作錯誤率為主,設定的績效評價公式如下:

集團總部職能部門績效評價=期初部門設定預算÷(人工成本+歸屬部門實際費用支出)×績效評價分×系數-工作錯誤÷總工作量×系數。

對應的各業務板塊的績效評價公式為(僅以凈利潤指標為例):

業務板塊總體績效評價=(年末凈利潤+分攤總部費用)÷年初制定利潤計劃×系數+考核部門定性考核評價分×系數。

各業務板塊負責人根據總體績效評價對工作內容再進行分解,用以管理各自業務板塊內的各業務單元;為配合此項工作,制定了以發現崗位錯誤為主的《集團信息化流程考核辦法》并明確各崗位的審批時效。

三、實現總部費用分攤所需技術條件

上述工作,涉及到工資及費用分攤、內部交易核算以及合并企業報表等多項細致內容,需要集團級的業務財務一體化信息化系統方可實施,在根據分攤部門設定虛擬成本中心后,信息化系統可實現自動運算歸集費用成本,以減少工作量并提高準確性;如不運用信息化系統或不引入信息系統進行考核,將會極大地增加現有工作量,增加管理難度。

在上述方案設計完成后,從宏觀上理清了TH集團整合后的總部職能部門費用歸屬問題,為后續集團戰略分解與成本利潤單元的考核提供了依據。

參考文獻:

[1]閆先平.關于總部費用的分攤方案[J].電子制作,2012(12):277.

[2]強志娟. 中國石油公司總部費用分攤機制的構建與創新[D].對外經濟貿易大學,2015.

[3]張金法.純管理型企業集團總部費用的預算和控制[J].浙江財稅與會計,2002(12):17-18.

猜你喜歡

汽車科技(2016年5期)2016-11-14 08:06:06

經營者(2016年12期)2016-10-21 08:28:20

經營者(2016年12期)2016-10-21 08:21:17

經營者(2016年12期)2016-10-21 08:02:50

現代經濟信息(2016年19期)2016-10-20 16:59:46

現代經濟信息(2016年19期)2016-10-20 16:14:42

中國市場(2016年36期)2016-10-19 04:33:51

中國市場(2016年35期)2016-10-19 02:53:08

中國市場(2016年35期)2016-10-19 02:47:49

中國市場(2016年33期)2016-10-18 13:22:56