基于業財融合視角下高校基建工程全生命周期財務管理探討

2020-04-07 03:47:06王麗娜

財會學習 2020年9期

關鍵詞:全生命周期

摘要:文章以業財融合為視角,以分析高校基本建設工程全生命周期各階段的內容及特點為切入點,結合內控,將資金籌劃、預算、核算、竣工決算等階段的精細化財務管理理念滲入工程項目全生命周期的管理中,構建清晰、具體和動態的基建工程全生命周期財務管理體系,達到規范基本建設項目建設成本管理,提高建設資金使用效益,有效控制財務風險,為高校基本建設保駕護航的目的。以期為高校基本建設工程全生命周期財務管理提供借鑒。

關鍵詞:業財融合;基建財務管理;全生命周期

2019年開始,高校實行政府會計制度,財務會計與預算會計并行。高校的財務管理,向縱深挖掘,走向內涵式發展。通過對基本建設工程業務內容進行深入的分析,將財務管理的重點前置,從事后核算、監督和報表的功能,轉向注重分析業務內容,將財務管理與業務融合,強化預算控制與績效考核,推動業務解決,把財務管理的價值落實到對學校的價值貢獻上去。

一、基建工程全生命周期財務管理目標

文章將基建全生命周期財務管理的目標定位于以業財融合為基礎,強化預算管理,規范財務核算、決算管理,合理控制成本。針對高校基本建設工程規模大、投資多、周期長等特點,結合基建工程生命周期不同階段的特點設定財務管理的重點,構建基本建設項目全生命周期財務管理體系,為高校基本建設項目高效完成保駕護航。

二、構建高校基建工程全生命周期財務管理體系

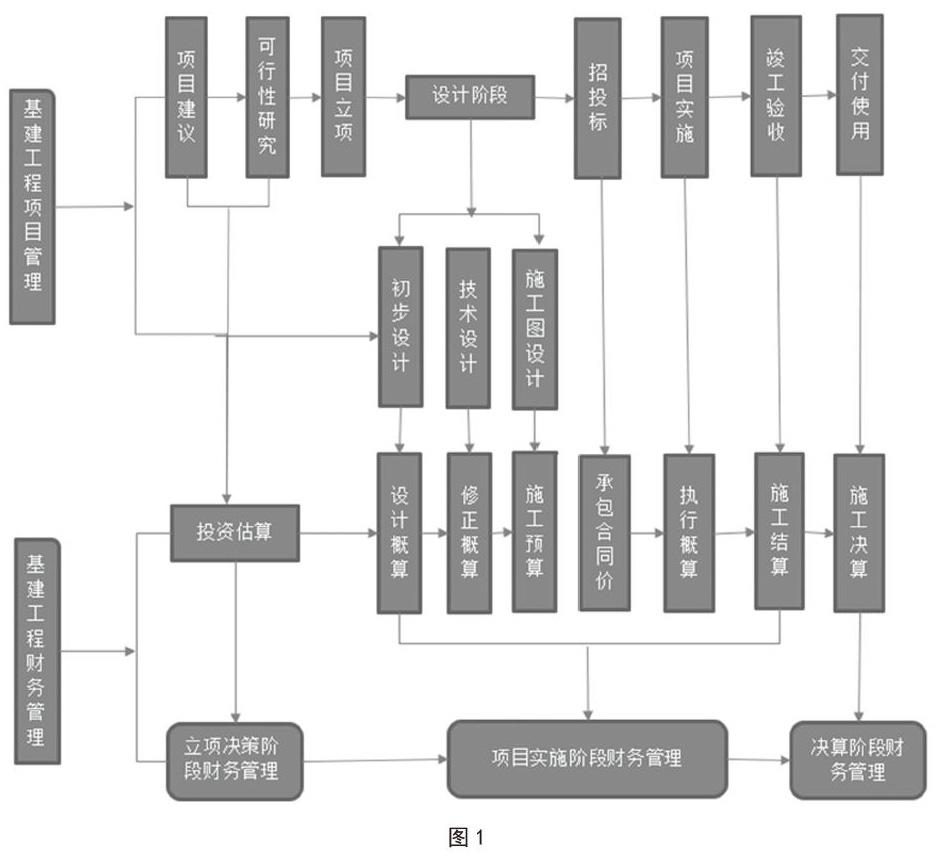

高校基本建設工程全生命周期分為項目立項決策、設計、招投標、施工、竣工驗收及結算、竣工決算等階段。全生命周期財務管理旨在通過業財融合,將財務管理和動態成本控制的理念滲入基本建設工程全生命周期的每一階段,將管理會計思維引入造價管理中,在保證工程質量的前提下,有效控制成本和風險。基建工程全生命周期管理,是一個系統的過程,與財務管理的結合參考圖1:

(一)項目立項決策階段的財務管理

立項決策階段是初步決策階段,又稱項目建議書階段,解決的是項目“做不做”的問題,是指自提出項目概念到項目建議書獲得批復的過程。

項目立項決策過程中,對項目可行性提出建議,結合當前財務狀況以及工程建設時間,做好整體財務規劃和投融資計劃,合理籌措資金,落實資金長期預算安排和短期預算安排。項目的前期費用主要包含環評、勘察設計、曬圖費、測繪、招投標、可研編制費等,財務部門應核準總投資估算,前期費用納入學校綜合預算。批準建設項目的前期費用計入待攤費用,未獲批準項目的前期費用計入當期損益。

(二)項目實施階段的財務管理

1.初步設計階段。該階段是解決項目“怎么做”的問題,是立項基礎上的投資決策。本階段的財務管理,主要是進行概算審查,審核概算編制與可研報告是否一致,審查各項費用的遺漏、差錯等情況,并對概算提出可行性建議,從而達到規范預算編制、避免重大設計變更、防范項目風險的目的。通過審查,對項目了解的基礎上,參照可研報告及工程進度計劃情況,動態調整投融資及預算安排。

2.招投標階段。本階段財務管理主要涉及招投標文件審查、合同簽訂等方面。財務人員要綜合財務和基建知識,從財務的角度對招投標文件的審查提出意見和建議,對于招標文件、招標公告、招投標資格審查、評分標準等方面進行嚴格審查,有效防范招投標風險。合同簽訂階段,基建財務人員應積極參與中標單位的合同簽訂、與付款相關的條款審查、對于付款進度、履約保證金、質保金、違約等條款,從財務的角度提出合理化建議,有效防范付款風險。

3.施工階段。這是財務管理的關鍵階段,一方面要做到根據基建工程總投資和年度投資計劃動態開展投融資安排與調整;另一方面更加注重關注預算申請及審批、預算的動態調整,核算的嚴格執行,以及洽商調整的恰當把握,竣工決算審計的及時完成等多方面開展財務管理。

(1)投融資政策確定與動態調整。項目施工過程中,設計概算調整為執行概算,工程概算調整為工程預算,財務部門以執行預算為指導,以年度為單位,參考基建投資計劃,動態調整投融資方案,確定年度資金預算,并落實資金到位。

(2)設計方案優化調整的財務管理。初步設計結束,施工階段中必然會發生設計方案調整,基建財務管理部門應重大設計變更洽商從財務角度提供審核意見,對項目設計變更實施動態跟蹤了解,清晰設計方案的優化過程,在充分了解設計方案調整的基礎上,完成設計調整的財務審批及付款,有效嚴控財務風險和開展成本控制。

(三)竣工決算階段的財務管理

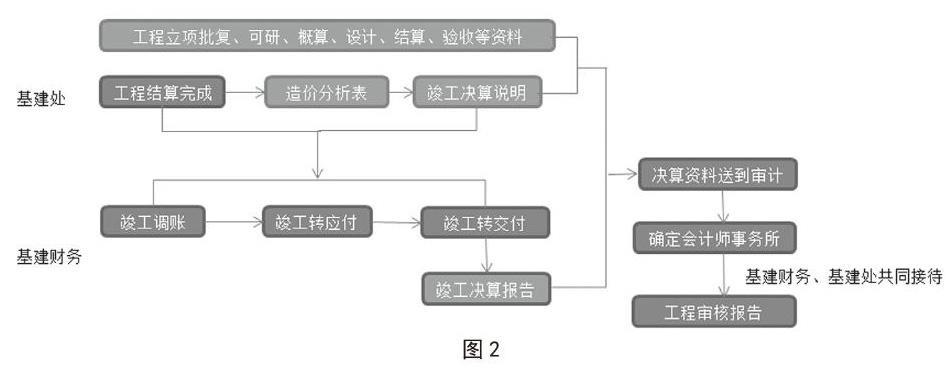

基本建設項目完工投入使用或者試運行合格后,應當在3-6個月內編報竣工財務決算,完成結算和決算資料過程中的收集和積累,決算流程如圖2:

工程結算完成后,基建財務應及時確定工程成本,合理籌措資金,提醒預算申報,確保工程資金及時、全部到位;遵照基本建設項目建設成本管理規定,及時辦理進行竣工轉應付和交付賬務處理;及時編制竣工決算報告,將決算資料和報表等上報學校內審部門,溝通安排接待審計。做好會計師事務所與財務處、基建處、審計室等部門的溝通協調工作。

三、全生命周期財務管理體系的支撐

(一)完善信息化技術平臺建設

信息化平臺的搭建是提高財務管理效率的關鍵。按需做好財務管理、基建管理、內審管理、資產管理等管理平臺的有效信息對接和調整。適時調整信息平臺并力求實現項目合同管理、預算申報、批復、預算執行、會計核算、年度報表、決算報表等通過數據平臺可查詢、可提取。信息化平臺的完善,減少了人工傳遞的誤差,有效提升財務管理效率,提升核算的準確性,高效應對各類審計、數據提取,是基建工程全生命周期財務管理的有效支撐。

(二)基建財務人員素質的提升

人員素質的提升是推動財務管理精細化管理和業財融合落地的關鍵,重點培養下列素質:第一,提升專業素質。做到現有政策吃透,政府會計制度學精,不斷提升專業素質。第二,培養業財融合意識,基建財務人員要積極參與交叉業務學習,拓展思維邊緣,增強對基建工程前期報審過程、合同招投標及合同簽訂、造價過程、工程建設施工管理過程的了解,做到從項目立項、審批、可研、概算、預算、核算、結算、決算過程全面把握。第三,培養預算思維,強化預算控制和預算指導思維,以預算控制決算。第四,培養全局觀念,基建財務管理人員需要對項目的總投資,各年度投資計劃、年度預算及執行情況,資金來源及性質,資金使用執行進度、工程建設進度都要做到一清二楚。

(三)健全財務管理后評價體系

開展對竣工決算工程的財務分析,選取同類工程,開展造價比對。第一,同類型費用類支出,如造價咨詢費、測繪費、招投標代理費等,通過開展差異比對,核定合理定價區間,有效控制成本。第二,同類基建工程對比單平米造價,分析成本差異,查找差異原因。第三,以年度為縱線,分析不同年度工程成本,分析變化趨勢及原因。第四,竣工決算審計意見反饋及應用。決算審計過程中,收集事務所對內控、核算、賬務處理規范性以及基建工程管理、資產管理方面的意見建議。在上述四項分析的基礎上撰寫后評價報告,分析項目整體財務管理和投融資過程中的經驗和教訓,為后續開展的基建項目的概算編制、費用定價、投資決策等提供參考,不斷優化財務管理和推動基建工程管理。

四、小結

通過對基建工程全生命周期的分析,將業財融合理念融入基建工程財務管理中,以搭建財務管理全生命周期信息管理管理平臺作為財務管理的基礎性保障,以信息技術推動基建財務管理的精細化和效率化。資金如同血液,貫穿項目建設的整個過程,基建工程的財務管理需要轉換思維,提升財務管理人員的綜合素質,事前做好資金籌劃;事中做到預算精細化、核算清晰化、內控嚴格化,竣工決算及時化;事后開展后評價,優化財務管理內容及流程。將財務管理思維貫穿基建工程始終,為基建工程保駕護航。

參考文獻:

[1]國家中長期教育改革和發展規劃綱要(2010-2020年).

[2]柴忠信.電力基本建設財務管理[M].中國電力出版社,2008.

[3]裴國忠,殷振瑤.房地產項目全生命周期造價管理體系構建研究[J].價值工程,2012 (32):53-55.

[4]于增彪.對我國管理會計發展的基本看法[J].中國總會計師,2014(4):20-21.

[5]喬春華.高校管理會計研究[M].東南大學出版社,2015.08.

[6]李守武.管理會計工具與案例-成本管理[M].中國財政經濟出版社,2018.5 (4).

[7]王瑾.電力基建項目全過程財務管理體系建立與實現技術[J].會計實務,2017 (2):215-216,232.

[8]王麗娜.高校基建工程財務竣工決算管理模式探討[J].教育財會研究,2019 (3):85-87.

猜你喜歡

價值工程(2016年35期)2017-01-23 20:27:52

居業(2016年5期)2017-01-11 23:32:11

中國集體經濟(2017年1期)2017-01-04 08:21:06

科技視界(2016年18期)2016-11-03 23:54:06

中國科技博覽(2016年13期)2016-07-13 02:37:31

科技視界(2016年16期)2016-06-29 20:55:36

現代經濟信息(2016年9期)2016-05-24 15:28:26

中國科技博覽(2016年5期)2016-04-23 16:21:20

中國市場(2016年4期)2016-01-15 10:07:56