淺談醫院科室成本分攤的技巧

2020-04-01 04:46:27解建科

財會學習 2020年7期

解建科

摘要:隨著我國醫療衛生體制改革的不斷深入,公立醫院改革已經成為重要任務,而解決群眾看病難、看病貴的問題又是重中之重,因此控制醫療費用不合理的增長迫在眉睫。只有開展醫療服務成本的核算,才能為政府部門提供制定合理的醫療服務價格和財政補償機制的重要依據,才能有效的控制醫療費用的不合理增長,從而徹底解決群眾因病返貧、因病致貧的現象。

關鍵詞:醫療成本;分攤技巧

《醫院財務制度》和《醫院會計制度》對醫療成本的核算、分攤、范圍和分析等做出了明確規定,為醫療成本的分配與核算提供了一致的可操作方法,為各個醫院進行成本核算結果的準確性和統一性提供了有力的保障。醫院全成本核算的全面推開不僅需要醫院廣大的財務人員掌握相關的各項規定和政策,還需要他們能夠理解理論體系框架,更需要他們能夠在實踐中靈活應用。因此合理分攤醫院各科室的成本是非常有必要的。

醫院成本構成體系具體表述如下:

醫療業務成本,主要是指醫院為開展各種醫療服務活動而發生的各種費用消耗(包括臨床科室、醫技科室和輔助科室),項目包括人員工資和各種社保繳納、設備房屋等固定資產折舊費(不包括使用財政資金和科教項目資金形成的部分)、土地等無形資產攤銷費(不包括使用財政資金和科教項目資金形成的部分)、藥品和各種醫用衛生材消耗費(不包括使用財政資金和科教項目資金形成的部分)、提取醫療風險基金和其他商品和服務支出。

用公式表示:醫療業務成本=臨床科室直接成本+醫技科室直接成本+輔助科室直接成本=臨床、醫技、輔助科室(人員工資和各種社保繳納+藥品和各種醫用衛生材消耗費+設備房屋等固定資產折舊費+土地等無形資產攤銷費+提取醫療風險基金+其他商品和服務支出)

醫療成本是指醫院為開展各種醫療服務活動,醫院所有科室產生的各種費用消耗(包括臨床科室、醫技科室、輔助科室和行政后勤科室),其中:固定資產折舊費、無形資產攤銷費和藥品衛生材料費中不包括使用財政資金和科教項目資金形成的部分。

用公式表示:醫療成本=醫療業務成本+行政后勤科室直接成本=醫療業務成本+管理費用

醫療全成本是指醫院為開展醫療服務活動,醫院所有科室產生的各種費用消耗,包括使用財政資金和科教項目資金支出形成的固定資產折舊、無形資產推銷和藥品和衛生材料費等。

用公式表示:醫療全成本=醫療成本+使用財政資金和科教項目資金支出形成的固定資產折舊、無形資產攤銷和藥品衛生材料費等。

醫院全成本支出范圍主要包括以下各項內容:

人員經費:主要是指醫院為所有職工支付的薪酬和福利等,包括基本工資、津貼、補貼、獎金、各種社會保障費的繳納、住房公積金、各種福利等。

消耗的衛生材料及藥品費:是指醫院在經營活動中為內部職工和患者消耗的藥品、衛生材料等。

固定資產折舊費、無形資產攤銷費:該部分費用根據醫院財務制度規定,按照資產的使用年限按月提取,但固定資產、無形資產必須是在用的,且其凈值不為零,不使用的固定資產和無形資產不再提折舊和攤銷。

提取醫療風險基金:根據醫院財務制度規定,該部分基金是從醫療收入中按比例提取,但累計余額不能超過按當年醫療收入提取的數額。

其他商品和服務支出:是指醫院在經營活動中發生的其他各項費用。包括辦公費、水電費、差旅費、物業管理費等。

以上項目包含了醫院全成本支出的所有內容,但醫院財務制度另外規定屬于資本性支出的不列入醫療成本,如基本建設、辦公設備、醫療專用設備、交通工具及圖書資料等購置費,但其每月提取的折舊費計入醫院成本。

醫院的科室按類別可分為以下科室:臨床科室、醫技科室、輔助科室和行政后勤科室等。臨床科室指直接為病人提供醫療服務的科室,在醫院主要是各門診科室和住院科室,如:外科門診和住院病房等;醫技科室指為臨床科室及患者提供醫療技術服務的科室,如:放射科、檢驗科、藥劑科等;輔助科室是服務于臨床科室和醫技科室,為其提供服務的科室,如:供應室、掛號室等;行政后勤類指除臨床科室、醫技科室和輔助科室之外的剩余所有科室,如:黨辦、財務科、辦公室等。

各科室成本按照計入方法的分類:醫療成本可分為直接成本和間接成本。直接成本是指科室為開展醫療服務活動而發生的能夠直接計入本科室的各種費用支出。間接成本是指為開展醫療服務活動而發生的不能直接計入本科室,而是需要通過進一步的分析歸集到本科室的各項費用。間接成本分配辦法主要有:按人員系數分配,如:辦公費、郵電費、水費等;按服務量分配,如:交通費等;按面積分配,如:電費、取暖費、物業管理費等。

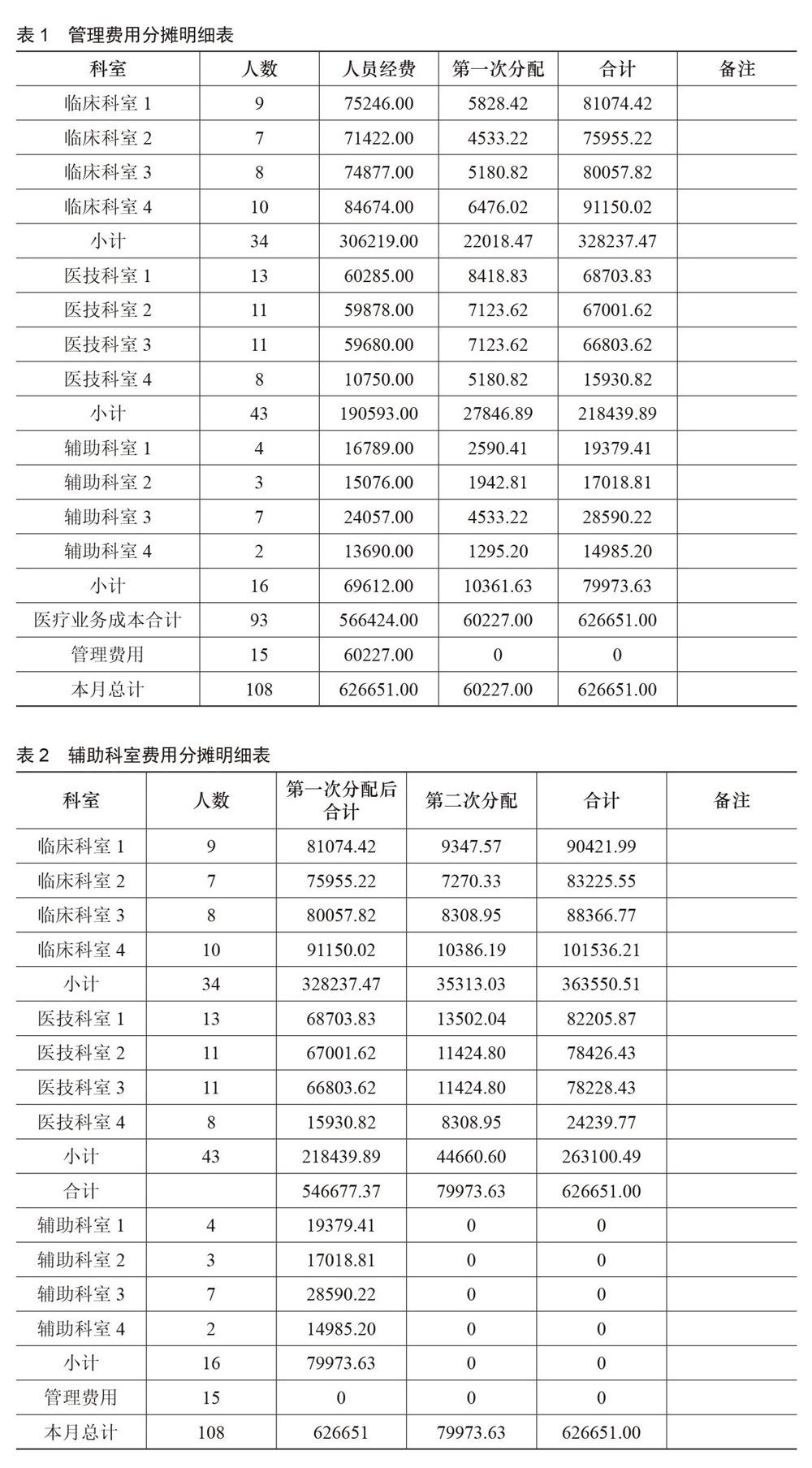

各科室成本的分攤順序、方法和原則:先將行政后勤科室的管理費用向臨床科室、醫技科室和輔助科室分攤;再將輔助科室成本向臨床科室和醫技科室分攤;最后將醫技科室成本向臨床科室分攤。每次分攤的方法可采用人員比例、內部服務量、工作量、業務收人、占用資產、面積等標準。分攤的原則必須符合相關性原則和重要性原則。通過三次分攤,最后形成門診、住院臨床科室的全成本。

下面以人員經費為例,分攤參數按人員比例進行分攤:

第一步:將全院行政后勤科室的管理費用向臨床科室、醫技科室和輔助科室分攤。

計算公式:臨床科室、醫技科室和輔助科室分攤相關費用成本=全院行政后勤科室相關費用成本合計*(該科室的人員數量/各科室人員數之和(不含行政后勤科室))。

例:臨床科室1第一次分配費用= 60227*(9/93)=5828.42

臨床科室2第一次分配費用=60227 *(7/93)=4533.22

臨床科室、醫技科室和輔助科室分攤成本=∑科室分攤各行政后勤科室費用成本。(見表1)

第二步:將輔助科室第一次分配后的總成本向臨床科室和醫技科室分攤。

計算公式:臨床科室和醫技科室分攤相關費用成本=全院輔助科室相關費用成本合計*(該科室的人員數量/各科室人員數之和(不含行政后勤科室和輔助科室))。

例:臨床科室1第二次分配費用= 79973.63*(9/77)=9347.57

臨床科室2第二次分配費用=79973.63 *(7/77)=7020.33

臨床科室和醫技科室分攤成本=∑科室分攤各輔助科室費用成本。(見表2)

第三步:將醫技科室第二次分配后的總成本向臨床科室分攤,分攤后形成臨床科室的總成本。

計算公式:臨床科室分攤相關費用成本=全院醫技科室相關費用成本合計*(該科室的人員數量/各科室人員數之和(不含行政后勤科室、輔助科室和醫技科室))。

例:臨床科室1第三次分配費用= 263100.49*(9/34)=69644.25

臨床科室2第三次分配費用=263100.49 *(7/34)=54167.75

臨床科室分攤成本=∑科室分攤各醫技科室費用成本。(見表3)

通過以上三步,我們將醫技科室、輔助科室和行政后勤科室的人員經費逐步分攤到臨床科室之中,通過對醫療活動全過程中的成本進行歸集、分配和核算,全面反映醫院成本消耗水平,為政府相關部門制定醫療服務價格和財政補償機制提供重要依據,同時衛生行政部門應用醫院成本核算成果加強對醫院的監管,政府多個部門共同參與,共同應用成本核算的成果進行醫藥衛生體制改革相關政策的制定。

正確地歸集和分配各種費用,規范了醫院全成本核算的基礎工作,改變了過去粗放型的管理模式,成本管控工作更加細致、更加精確地反映了醫院全成本核算的要求。

通過醫院全成本核算,能使全體職工樹立成本責任意識和主人翁意識,同時轉變職工觀念,使職工感覺到自己既是成本的占有者,又是成本管理的參與者,還是成本的監督者。讓職工參與管理,把成本確定的目標變為職工的自覺行動,有效抑制了科室爭設備、爭人員、爭房屋的“三爭”現象。

通過醫院全成本核算,能給醫院管理者提供科學的數據,使醫院管理更具有科學性和可操作性,讓醫院整體經營管理水平得到很大的提升,從而使醫院步入優質、高效、低耗的良性循環發展軌道。

通過醫院全成本核算,能夠給政府有關部門提供正確的依據,為下一步制定醫療服務價格標準和價格補償機制打下了良好的基礎。控制醫院不合理收費、超標準收費等現象,從而徹底解決了群眾看病難、看病貴的問題,解決了群眾因病返貧、因病致貧的現象。

但是這種分攤辦法工作量非常大,增加了財務人員的負擔。有沒有一種簡便的分攤方法,分攤后的數據既準確,工作量有小的辦法呢?下面我們采取一次分攤的辦法來驗證,即:將醫技科室、輔助科室和行政后勤科室的所有人員經費合計起來,根據臨床科室人員的多少按比例分攤。

計算公式:各科室(臨床科室)分攤相關費用成本=全院醫療技科室、輔助科室和行政后勤科室相關費用成本之和*(該科室的人員數量/各科室人員數之和(不含行政后勤科室、輔助科室和醫技科室))。

例:臨床科室1一次分攤費用=320432 *(9/34)=84820.24

臨床科室2一次分攤費用=320432* (7/34)=65971.29

臨床科室分攤成本=∑科室分攤各醫技科室、輔助科室和行政后勤科室費用成本。(見表4)

結論:通過驗證兩種分攤辦法得到的數據一致,但第二種方法工作量非常小,工作量僅有第一種辦法的1/3,看來采取一次分攤的辦法是一種行之有效的方法。

參考文獻:

[1]醫院財務制度(財社[2010]306號).

[2]醫院會計制度(財社[2010]27號).

猜你喜歡

河南電力(2021年5期)2021-05-29 02:10:00

電影(2018年12期)2018-12-23 02:18:48

兒童繪本(2018年10期)2018-07-04 16:39:12

特別健康(2018年2期)2018-06-29 06:13:42

領導決策信息(2017年10期)2017-05-17 04:49:02

小朋友·快樂手工(2016年5期)2016-05-14 17:18:34

中國衛生(2015年8期)2015-11-12 13:15:20

中國衛生(2014年11期)2014-11-12 13:11:28

中國衛生(2014年8期)2014-11-12 13:00:54

中國衛生(2014年7期)2014-11-10 02:33:12