從項目勾稽關系識別財務報表的異常

2020-03-30 03:48:57林玲

財會月刊·上半月

2020年3期

林玲

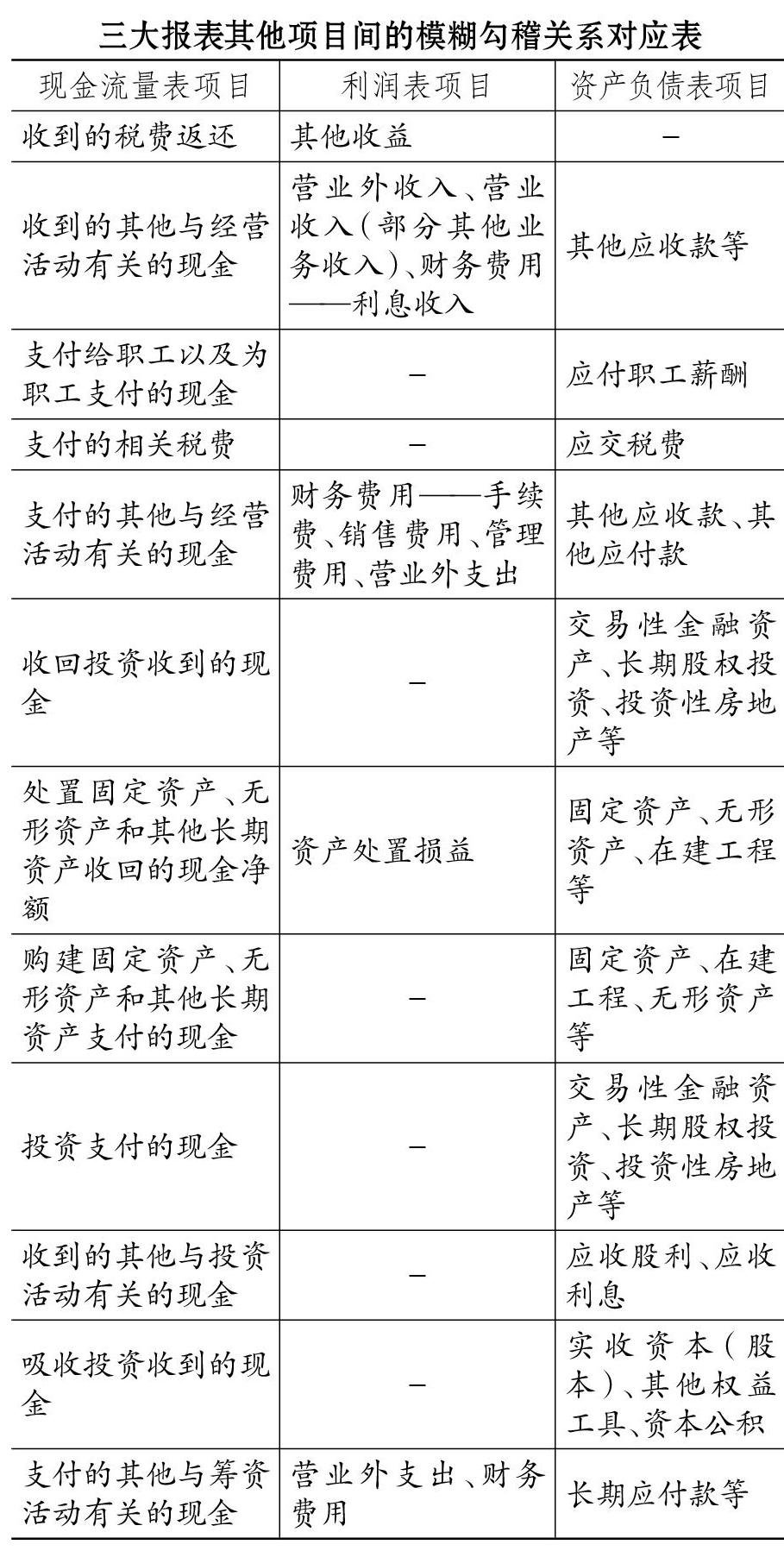

【摘要】三大財務報表的項目之間及同一財務報表內部各項目之間存在一定的勾稽關系,有的是精確的勾稽關系,有的則是模糊的勾稽關系。模糊勾稽關系中的各項目雖無明確的等式關系,卻邏輯聯系緊密。這些模糊的勾稽關系是財務報表舞弊者較容易疏漏的地方,通過分析這些模糊勾稽關系可以識別財務報表是否存在“貓膩”。圍繞三大財務報表項目間七個典型的模糊勾稽關系,分析其是如何勾稽的,以打通連接三大財務報表分析的通道,并提出要注意的重點問題,列出三大財務報表其他項目的模糊勾稽關系對應分析表,提供一種基于勾稽關系的更全面的財務報表分析依據和思路。

【關鍵詞】財務報表項目;勾稽關系;報表分析;錯報漏報

【中圖分類號】 F230? ? ?【文獻標識碼】A? ? ? 【文章編號】1004-0994(2020)05-0076-6

根據現行企業會計準則,我國上市公司應該披露的財務報表(以下簡稱“報表”)有四張:資產負債表、利潤表、現金流量表和所有者權益變動表,這四張報表有關項目之間具有天然的邏輯上的勾稽關系,不論是報表內還是報表間的勾稽關系,都可以用來進行相關的財務分析。勾稽關系是發現財務造假和錯漏等線索的有力工具。尤其是現金流量表各個項目與其他幾張主表項目之間的勾稽關系,由于打通了權責發生制和收付實現制之間的分析通道,便于從勾稽角度印證報表各項目的正確性和合理性[1] 。鑒于此,本文通過梳理報表項目之間的勾稽關系,據此找到報表中的“貓膩”或“疑點”[2] 。……

登錄APP查看全文