P2P網貸合規要求下的“自動投標”功能實踐探析

2020-03-30 03:27:04楊潔

中國管理信息化 2020年5期

楊潔

[摘? ? 要] 互聯網金融自2014年開始,連續5年出現在政府工作報告中,“規范”“健康”“去風險”作為核心關鍵詞已然可以看出互聯網金融行業將面臨最嚴格的監管和變革。本文旨在討論如何在符合目前監管要求的前提下,用以滿足互聯網金融用戶關于理財便捷性追求的“自動投標”產品的設計與實踐探索。

[關鍵詞] 互聯網金融;P2P網貸;監管合規;自動投標;產品設計與實踐

doi : 10 . 3969 / j . issn . 1673 - 0194 . 2020. 05. 060

[中圖分類號] F830.5? ? [文獻標識碼]? A? ? ? [文章編號]? 1673 - 0194(2020)05- 0137- 03

0? ? ? 引? ? 言

2015年7月,中國人民銀行會等十部委發布《關于促進互聯網金融健康發展的指導意見》,制定互聯網金融行業基本法,首次明確了個體網絡借貸機構的信息中介性質以及信息服務的本質,并確立監管主體為銀監會,自此,互聯網金融行業進入規范化發展階段。

1? ? ? P2P網貸中“自動投標”的監管合規要求

按照銀監會、工信部和公安部聯合發布的《網絡借貸信息中介機構業務活動管理暫行辦法》[1]中對P2P網貸機構的定位,信息中介就意味著只能以開展為借貸雙方提供、發布信息的“橋梁”業務來經營。

自2015年至今,針對互聯網金融行業業務規范的一系列監管辦法陸續出臺,《業務活動管理暫行辦法》全面規定了網貸平臺作為信息中介機構可開展的業務內容;《信息披露個體網絡借貸標準》涵蓋了平臺需遵守的公開披露信息規范;《資金存管系統/業務規范》針對第三方資金監管做出明確要求,《互聯網金融風險專項整治工作實施方案》針對業務風險明確了詳細的規范化處置方案。

經過對相關規定的研讀,針對“自動投標”產品[2-3],目前的監管要求可以總結為:出借人應充分了解內外部信息后,授權網貸中介機構按照自身風險偏好進行便捷資金出借;網絡借貸中介機構做好信息披露及出借人風險教育工作,按照出借人資金出借要求及偏好自動進行資金與項目的匹配,并通過銀行資金存管系統以指令的方式實現資金在出借人和借款人賬戶中的直接流轉。

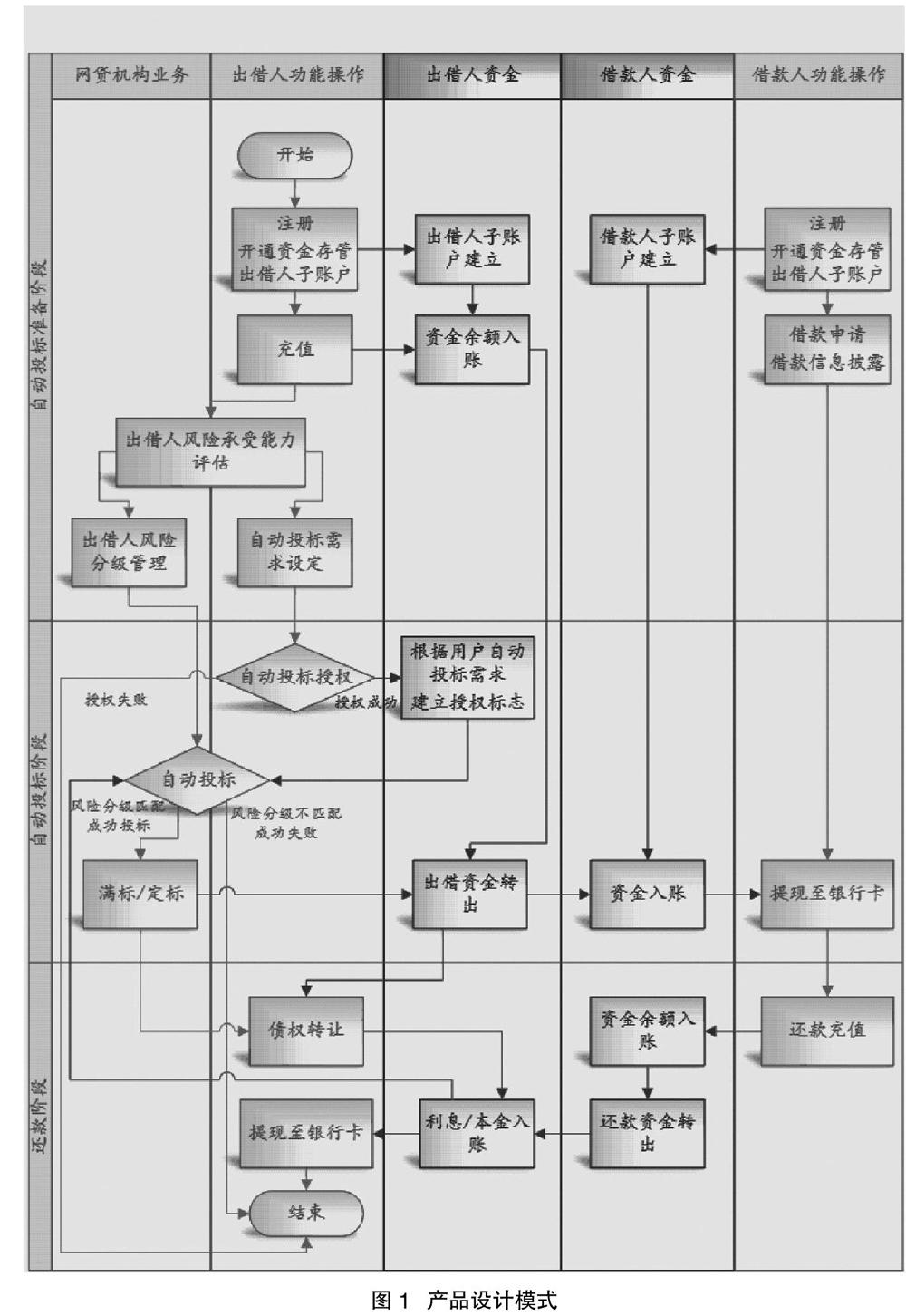

2? ? ? 合規要求下的“自動投標”產品設計模式

P2P網貸合規要求下的“自動投標”產品設計模式如圖1所示。

2.1? ?資金存管賬戶開通[4]

按照《網絡借貸資金存管業務指引》要求,存管人應為網貸機構開立資金存管專用賬戶和自有資金賬戶,為網貸機構中的各類用戶,包括出借人、借款人和擔保人,專用賬戶下分別開立子賬戶,確保客戶網絡借貸資金和網絡借貸信息中介機構自有資金分賬管理,安全保管客戶交易結算資金。

P2P平臺用戶需在開通資金存管賬戶后方可在平臺進行相關交易,用戶在平臺注冊可直接跳轉至銀行系統,提供用戶姓名、身份證號、銀行卡號以及銀行卡預留手機號碼完成銀行內部的四碼實名認證,信息驗證通過即子賬戶開戶成功。出借用戶需通過賬戶開戶時綁定的銀行卡向已開通的賬戶進行充值操作,充值成功后方能操作出借功能[5]。

需要注意的是,第一,開戶以及充值操作均在線上完成,用戶可隨時進行自身賬戶管理,且操作過程較為便捷,充分體現了 “互聯網”屬性。第二,用戶個人隱私信息均保留至銀行資金存管系統中,回傳給平臺時脫敏處理,較大限度地顧及到了用戶信息的保密性。第三,用戶資金進入P2P體系是直接從綁定銀行卡轉入資金存管專用賬戶,全部資金存放于存管銀行,平臺無法觸及資金,資金安全性得到了充分的保障。

2.2? ?出借人風險承受能力評估

對于出借人來說,P2P網貸平臺本質仍然是一種理財的補充形式,風險性不容忽視。出借人應充分認知自身情況,才能最大限度規避風險取得回報。如遇理財新手,平臺有義務引導用戶進行風險認知,具體認知內容包括出借人風險偏好、風險承受能力、家庭財產配置、追求的回報率等。

平臺大多采用調查問卷的形式,設計相關問題的算法體系以及風險分級,通過加權分值落點來評判用戶的風險承受能力。并且,風險承受能力是隨著時間的推移動態變化的,針對用戶后續的投資、充值、提現等行為以及周期性的評估過程,收集數據進行分析,動態調整風險分級。

在出借人完成出借操作的過程中,一方面,平臺應根據出借人的風險承受能力進行可出借項目的自主過濾,尤其是在自動投標過程中尤為重要。另一方面,當用戶進行主動投標時,需對超出風險評級項目的選擇進行限制或者提示,最大限度地在用戶可承受風險范圍內進行資金匹配。

2.3? ?自動投標授權

鑒于網貸平臺借貸雙方信息中介定位,在中介平臺上進行的核心操作均涉及用戶資金,非常敏感。用戶在網貸平臺中的所有操作均應為用戶真實意愿的表達,但是自動投標功能考慮到其方便快捷性,在一定程度上需由系統按照用戶設置的條件進行自動匹配,故用戶在開啟自動投標時,需首先對平臺及銀行進行授權。用戶授權平臺可在一定的范圍內為用戶自動匹配項目并出借資金,授權內容包括項目種類、項目期限、資金限制及其他信息。用戶授權時是以賬戶交易密碼作為憑證進行操作的,后續自動投標過程均可免密完成。

2.4? ?自動投標匹配處理

用戶需根據自身對于出借的要求設置條件后開啟自動投標功能,平臺保存用戶自動投標要求,并在項目發布后按照要求進行匹配,成功后完成資金交易。一般情況下,根據平臺業務范圍,投標的要求包括以下三個方面:第一,針對項目,選擇產品類型、期限、利率、風險等級等;第二,針對出借資金,設置單筆出借金額、累計出借金額、是否循環投資等;第三,其他平臺營銷的要求,包括是否使用體驗金、能否匹配加息券等。

平臺在匹配與成功投標的進程中,需設計一整套自動投標規則。標的發布后,預留自動投標時間段,系統一般按照開啟自動投標操作的時間順序作為投標匹配的順序,利用隊列的方式完成匹配計算,并控制項目整體的自動投標可投金額,全部自動投標過程確認成功后,開放標的進行手動投標。投資成功的用戶自動進入隊列末尾,進行下一輪投標循環。

2.5? ?日志及數據資料留存

為了確保借貸交易真實可靠,網貸平臺發生借貸業務的所有數據一經產生,均同步保存至數據庫中。并且,按照數據重要性,確定數據保存年限。其中與數據庫相關的各種業務數據必須永久保存,網絡借貸合同須保存十年。

網貸平臺需建立嚴格的數據及資料備份策略,采用數據庫實時備份與災害備份系統雙重保障的備份方案,按照監管要求完成交易數據、賬戶信息、資金流水、存管報告等包括紙質和電子介質在內的相關數據信息和業務檔案的保存和保管。

3? ? ? “自動投標”產品實現過程

P2P網貸平臺自動投標子系統利用分布式應用程序協調服務,利用Watch機制,對目標節點進行監聽。監聽到平臺標的發布即觸發自動投標行為,并在多節點內分布執行。提升了自動投標系統和業務系統之間的耦合性,集群化部署進一步實現了系統的高可用。

3.1? ?監聽標的發布

通過該模塊實現平臺標的發布的監控,作為進入自動投標子系統的開關。時刻監聽標的狀態的變更情況,一旦發現變動,就意味著有新的標的進入了自動投標狀態。此時,調用自動投標線程處理模塊,開啟投標業務。

3.2? ?自動投標線程管理

當監聽模塊發現標的進入自動投標狀態時,即由線程管理模塊創建一個自動投標線程處理后續投標過程,該線程運行于線程池中。當多個標的進入自動投標狀態時,通過線程池來調度多個標的同時進行自動投標。

3.3? ?自動投標執行

(1)完成投標用戶準備。根據用戶設置的自動投標要求以及隊列排名經過計算后,從待投資用戶表中獲取一批用戶,并排除已占用用戶,標記占用用戶。

(2)啟動投資線程。與業務主系統進行交互,執行投標過程,并記錄總投資金額。

(3)完成該項目自動投標過程。循環進行用戶準備和投資過程之后,一旦監測到總投資金額全部到位,即結束該線程,同時釋放緩存中的搶占資源,更新用戶自動投標排名。

4? ? ? 該實踐中的不足與改進方案

在監管合規的前提下,P2P網貸平臺使用“自動投標”產品幫助用戶提升資金流轉效率、降低站崗率、增強用戶便捷性體驗,但是在上述實踐方案中仍存在改進點。

(1)平臺應更加嚴格執行信息披露要求[6],定期針對自動投標標的披露項目情況。鑒于自動投標的授權投資行為是由系統根據投資要求進行標的自動匹配,為了使出借人可以及時準確地把握風險、處置資產,平臺有義務定期向出借人匯報項目情況。同時,在自動投資項目結束時,將出借人的資金收益明細以及投資回報率等信息進行匯總,便于用戶對資金后續處置進行合理決策。

(2)自動投標功能的用戶授權需要進一步落實。通過驗證出借人賬戶交易密碼的方式取得用戶對于自動投標功能的授權不失為一種簡便可行的方法,但是隨著合規要求愈發嚴格,僅從功能角度采集用戶的授權行為或多或少已不能達到要求。所以,在核心資金出入的授權行為中引入電子合同不失為一種行之有效的方案。

(3)自動投標子系統的投標線程中用戶選取規則需根據實際情況進行調整。子系統利用自動投標執行模塊按照相應的規則配合全局緩存進行投標用戶的準備,其中每批次的用戶量以及緩存區的大小將會是自動投標執行模塊處理效率的決定因素。批次用戶量過大會造成由于多占用而產生的大量用戶投資失敗,批次用戶量過小會嚴重影響單一標的的自動投標處理效率。故而在實踐中,需要根據標的發布批次、數量以及自動投標用戶數量多方面因素不斷進行平衡調整。

綜上,P2P網貸行業已進入強監管階段,上述方案從網貸平臺出發,針對“自動投標”的監管要求以及用戶需求之間的矛盾給出了相關解決方法,滿足不設立資金池、用戶充分認知并自行決策、過程日志保存等相關監管要求,為平臺的功能實現進行了具有可借鑒意義的探索。

主要參考文獻

[1]銀監會.網絡借貸信息中介機構業務活動管理暫行辦法(銀監會令[2016]1號)[Z].2015-12-28.

[2]梅臻.P2P網貸“自動投標”工具的法律問題探析[J].大眾理財,2015(8).

[3]袁遠.我國互聯網金融理財產品法律監管研究——以P2P網貸“自動投標”理財產品為中心[J].東方法學,2018(4).

[4]銀監會.網絡借貸資金存管業務指引(銀監辦[2017]21號)[Z].2017-02-23.

[5]中國互聯網金融協會.互聯網金融個體網絡借貸資金存管系統規范[Z].2017-09-05.

[6]銀監會.網絡借貸信息中介機構業務活動信息披露指引(銀監辦[2017]113號)[Z].2017-08-24.

猜你喜歡

股市動態分析(2020年13期)2020-08-12 05:25:53

股市動態分析(2020年12期)2020-08-12 05:25:33

股市動態分析(2020年11期)2020-08-10 08:54:37

股市動態分析(2020年10期)2020-08-10 08:53:55

數學年刊A輯(中文版)(2020年1期)2020-05-19 00:30:36

證券市場紅周刊(2018年41期)2018-05-14 18:45:56

證券市場紅周刊(2018年5期)2018-05-14 14:45:46

證券市場紅周刊(2018年4期)2018-05-14 14:02:24

商用汽車(2016年11期)2016-12-19 01:20:16

商用汽車(2016年6期)2016-06-29 09:18:54