基于生產(chǎn)環(huán)境中高校內(nèi)部經(jīng)費劃轉(zhuǎn)業(yè)務(wù)的財務(wù)信息化建設(shè)研究

2020-03-30 03:27:04孫維成

中國管理信息化 2020年5期

關(guān)鍵詞:高校

孫維成

[摘? ? 要] 現(xiàn)代信息技術(shù)已逐步融入我國社會的方方面面,推動著我國社會的發(fā)展和進步,為順應(yīng)時代發(fā)展潮流,高校財務(wù)必須走基于現(xiàn)代信息化技術(shù)的財務(wù)管理之路,以進一步提高財務(wù)管理水平。本文從分析目前高校信息化建設(shè)的現(xiàn)狀與問題入手,介紹了Z高校的內(nèi)部經(jīng)費劃轉(zhuǎn)業(yè)務(wù),并以信息化手段對該業(yè)務(wù)進行流程優(yōu)化再造,實現(xiàn)基于生產(chǎn)環(huán)境中高校內(nèi)部經(jīng)費劃轉(zhuǎn)業(yè)務(wù)的財務(wù)信息化建設(shè),以期為高校財務(wù)信息化建設(shè)提供一種思路。

[關(guān)鍵詞] 高校;內(nèi)部經(jīng)費;劃轉(zhuǎn);財務(wù)信息化

doi : 10 . 3969 / j . issn . 1673 - 0194 . 2020. 05. 038

[中圖分類號] G475;F232? ? [文獻標識碼]? A? ? ? [文章編號]? 1673 - 0194(2020)05- 0082- 03

1? ? ? 引? ? 言

近年來隨著云計算、大數(shù)據(jù)、移動互聯(lián)網(wǎng)等新興現(xiàn)代信息技術(shù)的快速推廣和應(yīng)用,越來越多的高校更加重視運用信息化手段,推動本單位管理會計等各項工作。2014年10月財政部出臺《關(guān)于全面推進管理會計體系建設(shè)的指導(dǎo)意見》中明確提出“指導(dǎo)單位建立面向管理會計的信息系統(tǒng),以信息化手段為支撐,實現(xiàn)會計與業(yè)務(wù)活動的有機融合,推動管理會計功能的有效發(fā)揮。”[1],2016年6月財政部出臺《管理會計基本指引》中又進一步明確“單位應(yīng)有效利用現(xiàn)代信息技術(shù),對管理會計基礎(chǔ)信息進行加工、整理、分析和傳遞,以滿足管理會計應(yīng)用需要。”[2]這些指導(dǎo)性文件也為管理會計信息化在高校中深耕應(yīng)用夯實了政策基礎(chǔ)。

2? ? ? 高校財務(wù)信息化建設(shè)現(xiàn)狀與問題

2.1? ?高校財務(wù)信息化建設(shè)現(xiàn)狀

目前,我國高校在財務(wù)信息化建設(shè)工作上已經(jīng)取得了很好的發(fā)展,但整體情況依然良莠不齊。從高校財務(wù)信息化發(fā)展歷程看,目前主要經(jīng)歷三個階段。

2.1.1? ?基于單機版會計電算化軟件的簡單核算階段

利用計算機電算化軟件記錄替代手工筆式記錄,實現(xiàn)財務(wù)建賬、會計憑證處理、會計數(shù)據(jù)轉(zhuǎn)儲查詢、報表輸出打印等功能,從而達到簡單會計核算目的。

2.1.2? ?基于內(nèi)部網(wǎng)絡(luò)的財務(wù)集成業(yè)務(wù)平臺階段

通過網(wǎng)絡(luò)通信技術(shù)在一定范圍的局域網(wǎng)內(nèi)實現(xiàn)財務(wù)各業(yè)務(wù)子信息系統(tǒng)之間數(shù)據(jù)交互,將會計核算、工資薪酬、學(xué)費收取、預(yù)算控制等各財務(wù)子管理信息系統(tǒng)逐步整合到一個綜合的財務(wù)信息平臺之中,實現(xiàn)財務(wù)業(yè)務(wù)系統(tǒng)一體化。

2.1.3? ?基于大數(shù)據(jù)、人工智能的全面智能財務(wù)階段

智能財務(wù)是財務(wù)流程的自動化和智能化,涵蓋三個主要層面。一是基于業(yè)務(wù)與財務(wù)相融合的智能財務(wù)共享平臺,這是智能財務(wù)的基礎(chǔ)。二是基于商業(yè)智能的智能管理會計平臺,這是智能財務(wù)的核心。三是基于人工智能的智能財務(wù)平臺,這代表智能財務(wù)的發(fā)展。智能財務(wù)將替代人工快速、自動化地處理當下許多重復(fù)性的財務(wù)工作,此階段是財務(wù)的未來趨勢,也是高校財務(wù)未來努力和發(fā)展的方向。

2.2? ?高校財務(wù)信息化建設(shè)存在的問題

當前,我國大多數(shù)高校財務(wù)信息化建設(shè)仍處于第二階段,雖然相比第一階段而言有了質(zhì)的飛躍,但總體來看,信息化水平依然較低,財務(wù)管理仍以重核算為主。日常核算繁雜,業(yè)務(wù)流程不暢,數(shù)據(jù)時效性差,信息傳遞方式落后等已成為高校財務(wù)人員不得不面對的業(yè)務(wù)痛點,具體表現(xiàn)在以下幾個方面。

2.2.1? ?數(shù)據(jù)共享水平低,共享方式落后

近年來,大數(shù)據(jù)、云計算、移動互聯(lián)網(wǎng)等現(xiàn)代計算機信息技術(shù)發(fā)展迅猛,但高校受領(lǐng)導(dǎo)層重視程度和資金投入所限,缺乏統(tǒng)籌規(guī)劃和對現(xiàn)代信息技術(shù)的積極有效運用,導(dǎo)致高校內(nèi)各部門獨自引進或開發(fā)各自信息管理系統(tǒng)時未及時考慮部門間數(shù)據(jù)共享問題,導(dǎo)致高校內(nèi)數(shù)據(jù)孤島現(xiàn)象明顯,數(shù)據(jù)共享仍處于較低水平。新形勢下隨著高校經(jīng)濟活動業(yè)務(wù)日趨復(fù)雜,處于整條業(yè)務(wù)流下端的高校財務(wù)部門同校內(nèi)各部門甚至校外各單位之間的數(shù)據(jù)交互也愈發(fā)頻繁。對于數(shù)據(jù)交互業(yè)務(wù),信息化程度較高的高校大多采用“中間數(shù)據(jù)庫”模式定時傳輸共享數(shù)據(jù),信息化程度較低的高校仍舊采用“郵件”“U盤”等老式數(shù)據(jù)傳遞方法,數(shù)據(jù)傳輸延后,時效性較差。

2.2.2? ?財務(wù)信息化管理制度不健全

不以規(guī)矩,不能成方圓,沒有制度管理就沒有約束。制度是工作的標向牌,完善健全的管理制度對工作的順利開展具有不可替代的指導(dǎo)和約束作用,因此科學(xué)、完善、實用的財務(wù)信息化管理制度是對高校財務(wù)信息化建設(shè)的一種強有力保障。目前高校在制度建設(shè)方面,總體上仍以發(fā)展規(guī)劃為主,缺乏統(tǒng)一、規(guī)范、科學(xué)的信息化管理制度,財務(wù)信息工作化中普遍存在工作人員權(quán)限分配不合理、崗位職責不明確、內(nèi)控制度不完善、獎懲制度缺失等管理制度問題,這不僅對推動財務(wù)信息化建設(shè)失去有效工具,還對財務(wù)工作者的工作積極性造成打擊,同時也對高校財務(wù)管理帶來安全隱患[3]。

2.2.3? ?復(fù)合型財務(wù)信息化人才稀缺

長期以來,在我國重核算的高校財務(wù)氛圍中,高校財務(wù)人員在實務(wù)中更多的是考慮賬務(wù)核算的合規(guī)性和準確性,繁重的日常會計核算和各類審計檢查工作,導(dǎo)致財務(wù)人員財務(wù)知識結(jié)構(gòu)單一,對管理決策型財務(wù)研究和實踐明顯不足,財務(wù)管理水平較低,運用現(xiàn)代信息技術(shù)進行數(shù)據(jù)處理的技能缺乏,這都已然成為制約高校財務(wù)信息化快速發(fā)展的瓶頸[4]。隨著高校資金規(guī)模越來越大和經(jīng)濟活動業(yè)務(wù)日益復(fù)雜,財務(wù)人員將不得不面臨日益膨脹的復(fù)雜數(shù)據(jù),走以信息化手段為依托的傳統(tǒng)核算型財務(wù)向管理決策型財務(wù)轉(zhuǎn)型之路是高校財務(wù)的必然,因此對既懂信息技術(shù)又熟練掌握會計業(yè)務(wù)的復(fù)合型財務(wù)信息化人才需求十分迫切。

2.2.4? ?網(wǎng)絡(luò)安全建設(shè)重視不足

財務(wù)數(shù)據(jù)不僅涉及教職工和學(xué)生的個人敏感信息,還關(guān)系到高校的核心利益。隨著財務(wù)信息化的推進,高校財務(wù)由相對封閉逐步走向開放互通,但在享受信息化帶來的高效便利同時也需認真深入思考財務(wù)在開放環(huán)境中的安全問題。為了確保財務(wù)信息的安全,目前大多數(shù)高校的核心財務(wù)信息系統(tǒng)都采用限制于內(nèi)部局域網(wǎng)之中運行,而外圍財務(wù)信息系統(tǒng)對校園網(wǎng)或外網(wǎng)開放訪問。雖然這些外圍財務(wù)信息系統(tǒng)有諸如身份驗證、授權(quán)訪問、防火墻、數(shù)據(jù)備份等相應(yīng)的安全防護措施,但黑客攻擊技術(shù)和手法復(fù)雜多變,加上財務(wù)工作人員網(wǎng)絡(luò)安全意識薄弱,極易造成外圍財務(wù)信息系統(tǒng)被攻破,進而威脅核心財務(wù)數(shù)據(jù)安全。面對突發(fā)網(wǎng)絡(luò)安全事件,高校財務(wù)部門又缺乏完備的信息安全應(yīng)急機制和防御體系,面臨突發(fā)的實際考驗時往往束手無策,給財務(wù)信息安全造成極大的威脅。尤其近年來在信息技術(shù)迅速發(fā)展,網(wǎng)絡(luò)空間博弈愈發(fā)激烈,國家網(wǎng)絡(luò)安全形勢異常嚴峻的新形勢下,財務(wù)網(wǎng)絡(luò)安全必須加以重視,不斷加強提升網(wǎng)絡(luò)安全保障能力和水平,為財務(wù)數(shù)據(jù)安全保駕護航。

3? ? ? 高校內(nèi)部經(jīng)費劃轉(zhuǎn)業(yè)務(wù)的財務(wù)信息化建設(shè)

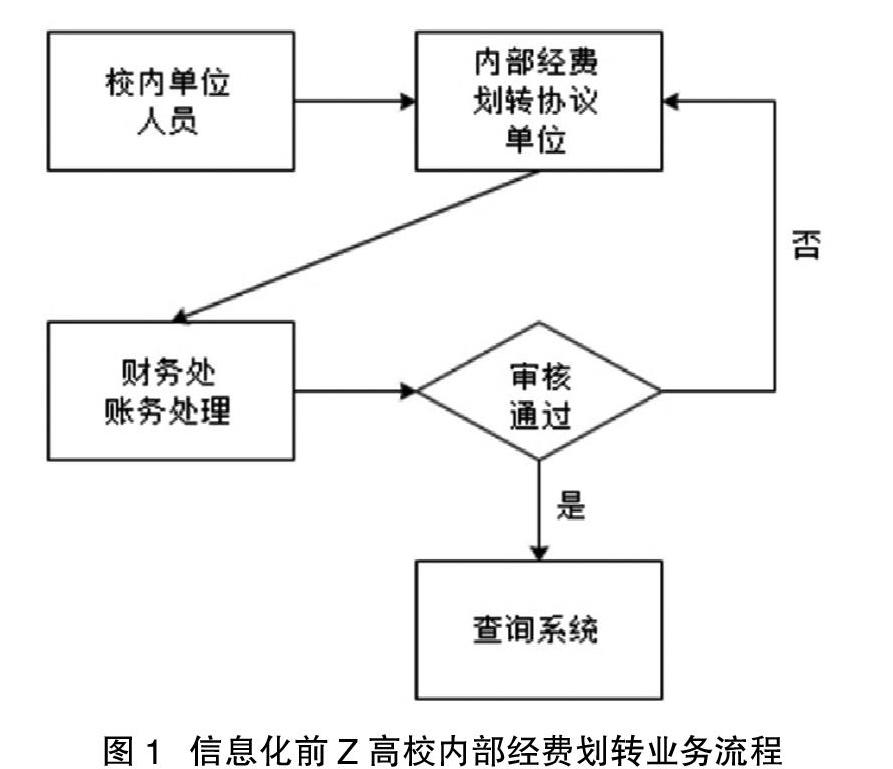

高校內(nèi)部經(jīng)費劃轉(zhuǎn)業(yè)務(wù)是指高校內(nèi)各單位之間或高校內(nèi)單位與校辦企業(yè)之間發(fā)生的符合相關(guān)規(guī)定的經(jīng)費資金往來的經(jīng)濟活動業(yè)務(wù)。高校內(nèi)部經(jīng)費劃轉(zhuǎn)業(yè)務(wù)屬于簡單、零散、重復(fù)性的會計核算業(yè)務(wù),以該類業(yè)務(wù)做信息化切入點可較容易實現(xiàn),達到以點帶面效果,對提高財務(wù)信息化建設(shè)信心大有裨益。Z高校內(nèi)部經(jīng)費劃轉(zhuǎn)業(yè)務(wù)信息化建設(shè)之前的業(yè)務(wù)處理流程如圖1所示。

校內(nèi)單位人員開具內(nèi)部經(jīng)費劃轉(zhuǎn)單交由可接收內(nèi)部經(jīng)費劃單的轉(zhuǎn)協(xié)議單位,協(xié)議單位定時收集或整理內(nèi)部經(jīng)費劃轉(zhuǎn)單和相關(guān)經(jīng)濟業(yè)務(wù)材料交財務(wù)處進行經(jīng)費劃轉(zhuǎn)業(yè)務(wù)的賬務(wù)處理。該業(yè)務(wù)流程設(shè)計較為合理,但在實際工作中卻面臨三大潛在問題。一是依據(jù)Z高校目前的規(guī)章制度,經(jīng)費劃轉(zhuǎn)業(yè)務(wù)須在相關(guān)經(jīng)濟活動發(fā)生后3個月內(nèi)辦結(jié),而協(xié)議單位一般都是積累一定量或一時間段的經(jīng)費劃轉(zhuǎn)單據(jù)后才到財務(wù)處辦理相關(guān)賬務(wù)處理業(yè)務(wù),造成因時效超期而經(jīng)費劃轉(zhuǎn)單無法劃轉(zhuǎn),引起業(yè)務(wù)矛盾。二是部分經(jīng)費賬戶資金變動較為頻繁,財務(wù)處實際辦理經(jīng)費劃轉(zhuǎn)業(yè)務(wù)時距離開具內(nèi)部經(jīng)費劃轉(zhuǎn)單間隔時間較長,造成因經(jīng)費賬戶資金不足而內(nèi)部經(jīng)費劃轉(zhuǎn)單失敗率較高,引起業(yè)務(wù)反復(fù)。三是由于財務(wù)處在整個流程環(huán)節(jié)中的末端,因此對校內(nèi)單位人員與內(nèi)部經(jīng)費劃轉(zhuǎn)協(xié)議單位之間的實際經(jīng)濟業(yè)務(wù)活動缺乏有效監(jiān)督,造成因財經(jīng)紀律意識淡薄而形成“小金庫”,引發(fā)違紀違規(guī)。

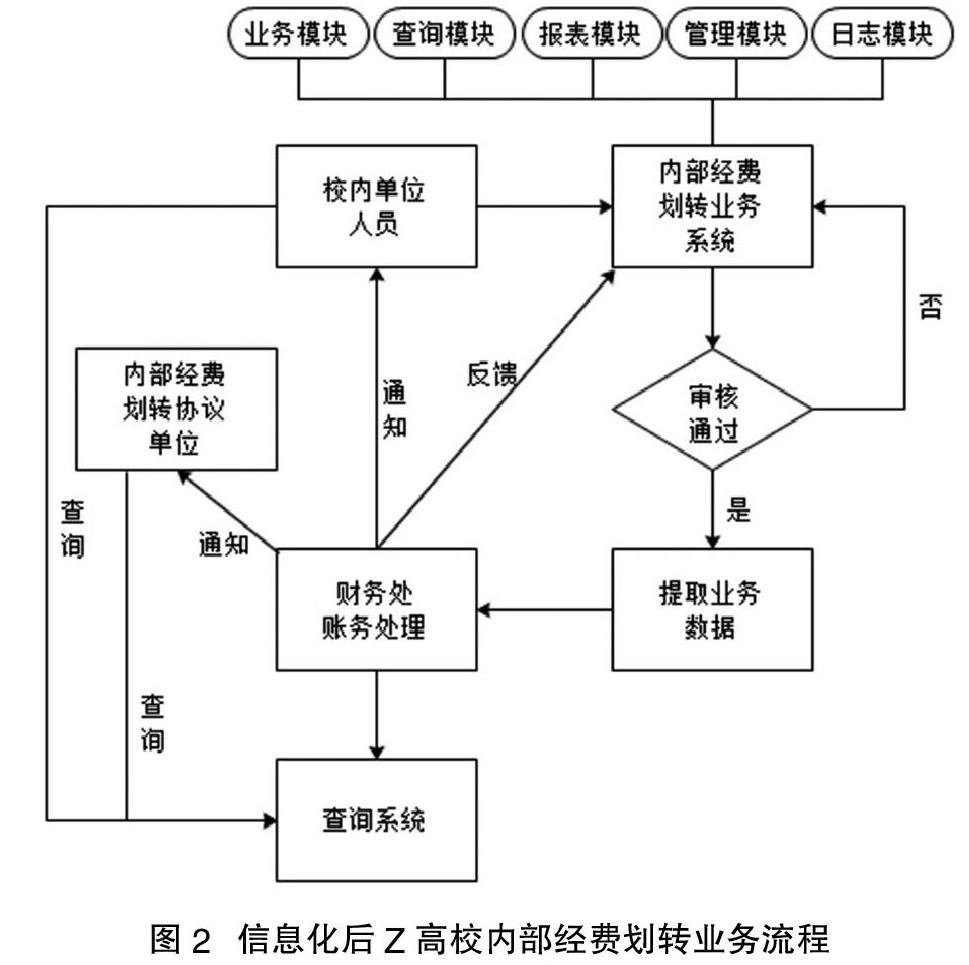

針對內(nèi)部經(jīng)費劃轉(zhuǎn)業(yè)務(wù)工作中面臨的潛在問題,堅持問題導(dǎo)向和目標導(dǎo)向相統(tǒng)一的原則,結(jié)合信息化手段,融合工作中的經(jīng)驗和思考,優(yōu)化再造業(yè)務(wù)流程,探索并逐步形成內(nèi)部經(jīng)費劃轉(zhuǎn)業(yè)務(wù)的新流程,如圖2所示。

從圖2不難發(fā)現(xiàn),Z高校對內(nèi)部經(jīng)費劃轉(zhuǎn)業(yè)務(wù)進行了流程優(yōu)化再造,去掉內(nèi)部經(jīng)費劃轉(zhuǎn)業(yè)務(wù)流程中轉(zhuǎn)協(xié)議單位經(jīng)手這一環(huán)節(jié),由校內(nèi)單位人員直接在內(nèi)部經(jīng)費劃轉(zhuǎn)業(yè)務(wù)系統(tǒng)中登記和上傳內(nèi)部經(jīng)費劃轉(zhuǎn)業(yè)務(wù)及相關(guān)材料,系統(tǒng)自動觸發(fā)審核處理,財務(wù)會計人員從內(nèi)部經(jīng)費劃轉(zhuǎn)業(yè)務(wù)系統(tǒng)中提取業(yè)務(wù)數(shù)據(jù)進行賬務(wù)處理,從而間接地實現(xiàn)校內(nèi)單位人員與財務(wù)會計人員的直接業(yè)務(wù)對接,依此來解決時效問題和監(jiān)督問題。

校內(nèi)單位人員登錄內(nèi)部經(jīng)費劃轉(zhuǎn)業(yè)務(wù)系統(tǒng)后,可在系統(tǒng)中進行內(nèi)部經(jīng)費劃轉(zhuǎn)業(yè)務(wù)的登記、相關(guān)業(yè)務(wù)清單原始材料的上傳、經(jīng)費劃轉(zhuǎn)業(yè)務(wù)狀態(tài)的查詢等功能操作。財務(wù)會計人員登錄內(nèi)部經(jīng)費劃轉(zhuǎn)業(yè)務(wù)系統(tǒng)后,可在系統(tǒng)中進行原始材料單據(jù)查驗、劃轉(zhuǎn)業(yè)務(wù)數(shù)據(jù)提取、業(yè)務(wù)報表生成等功能操作。校內(nèi)單位人員在系統(tǒng)中提交經(jīng)費劃轉(zhuǎn)業(yè)務(wù)時,內(nèi)部經(jīng)費劃轉(zhuǎn)業(yè)務(wù)系統(tǒng)進行第一次經(jīng)費賬戶資金核驗,對經(jīng)費賬戶資金不足的業(yè)務(wù)直接予以失敗提示。財務(wù)會計人員在系統(tǒng)中提取業(yè)務(wù)數(shù)據(jù)時,內(nèi)部經(jīng)費劃轉(zhuǎn)業(yè)務(wù)系統(tǒng)進行第二次經(jīng)費賬戶資金核驗,對經(jīng)費賬戶資金不足的業(yè)務(wù)直接予以失敗提示,依此來降低財務(wù)賬務(wù)處理時的退單率。

內(nèi)部經(jīng)費劃轉(zhuǎn)業(yè)務(wù)系統(tǒng)的投入使用,不僅將Z高校內(nèi)部經(jīng)費劃轉(zhuǎn)業(yè)務(wù)面臨三大潛在問題風險降到極低,還極大地提高了財務(wù)會計人員的工作效率,將財務(wù)會計人員從零星分散的內(nèi)部經(jīng)費劃轉(zhuǎn)業(yè)務(wù)中解脫出來,有更多的時間和精力處理數(shù)量龐大、復(fù)雜、動態(tài)的財務(wù)與非財務(wù)信息,進一步向管理型會計轉(zhuǎn)變,同時對提升財務(wù)形象也大有助益。

4? ? ? 結(jié)? ? 語

利用現(xiàn)代信息技術(shù)手段,進行會計與業(yè)務(wù)活動的融合再造,加快會計職能轉(zhuǎn)變是新形勢下對高校財務(wù)工作者的要求。Z高校在面對簡單、零散、重復(fù)性的內(nèi)部經(jīng)費劃轉(zhuǎn)會計核算業(yè)務(wù)時,選擇優(yōu)化創(chuàng)新再造業(yè)務(wù)流程的方式,以現(xiàn)代信息技術(shù)手段為依托,系統(tǒng)化業(yè)務(wù)流程,對解放財務(wù)會計人員、提高工作效率、推動財務(wù)信息化建設(shè)具有重要的現(xiàn)實意義[5]。

主要參考文獻

[1]財政部. 關(guān)于全面推進管理會計體系建設(shè)的指導(dǎo)意見(財會〔2014〕27號)[Z].2014-10-27.

[2]財政部. 管理會計基本指引(財會〔2016〕10號)[Z].2016-06-22.

[3]葉靖. 淺析高校財務(wù)信息化建設(shè)[J]. 教育財會研究,2012(8):54-56.

[4]陳乳燕. 高校管理會計信息化探索與應(yīng)用[J].新會計,2016(8):57- 58.

[5]江小琴. 高校財務(wù)管理信息化服務(wù)平臺構(gòu)建研究[J].會計之友,2017(24):94-96.

猜你喜歡

科技視界(2016年21期)2016-10-17 18:42:37

科技視界(2016年21期)2016-10-17 18:18:56

商(2016年27期)2016-10-17 05:02:12

新聞世界(2016年10期)2016-10-11 20:24:04

大學(xué)教育(2016年9期)2016-10-09 09:06:22

考試周刊(2016年76期)2016-10-09 08:28:06

大學(xué)教育(2016年9期)2016-10-09 08:19:43

大學(xué)教育(2016年9期)2016-10-09 08:16:34

大學(xué)教育(2016年9期)2016-10-09 08:14:28

成才之路(2016年26期)2016-10-08 11:07:49