商業(yè)銀行操作風險防范與控制研究

2020-03-24 02:24:52

環(huán)渤海經濟瞭望 2020年2期

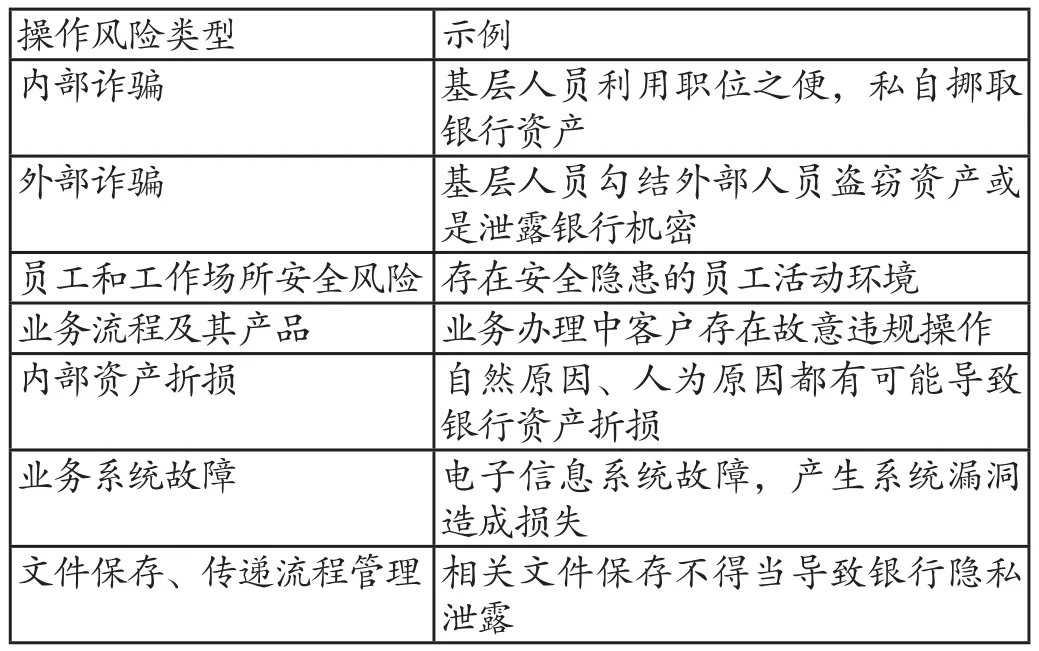

現(xiàn)階段,商業(yè)銀行不斷衍生出很多新興業(yè)務,為增強其競爭力,業(yè)務涉及的范圍越來越廣,而銀行在業(yè)務經營活動過程中最易發(fā)生、頻率最高的風險就是操作風險[1]。據(jù)2007 年中國銀監(jiān)會頒布的新文件《指引》賦予操作風險定義:由不統(tǒng)一和存在風險的內部組織結構、員工和科技系統(tǒng)以及行業(yè)外原因共同構成的風險損失,通常,將商業(yè)銀行操作風險分為表1的七大類。銀行的操作風險一方面會給銀行聲譽與經濟效益帶來損失,同時還會產生區(qū)域性的金融、經濟問題與負面影響。因此,如何防控商業(yè)銀行操作風險是一個非常有實際價值的課題[2]。

表1 《指引》商業(yè)銀行操作風險分類

一、商業(yè)銀行操作風險基本現(xiàn)狀

(一)貸款業(yè)務方面。貸款業(yè)務是商業(yè)銀行的重要收入來源,也是頻發(fā)操作風險的方面之一。商業(yè)銀行在對公貸款上存在貼現(xiàn)合同不規(guī)范,違規(guī)出具資信證明、企業(yè)間隔期檢查超時等問題,例如某企業(yè)于2018年2月9日在某商業(yè)銀行辦理貼現(xiàn)20萬元產品購銷合同中未約定產品數(shù)量、單價,根據(jù)合同約定詳見清單,但檔案資料中未見其清單。與此同時,公司信貸業(yè)務管理方面存在違規(guī)出具資信證明、企業(yè)間隔期檢查超時的問題。在個人信貸方面,部分貸款存在操作不夠嚴謹,調查不夠細致,業(yè)務審批流程中差錯比較多反復退件的問題。

(二)業(yè)務操作規(guī)范方面。業(yè)務操作規(guī)范方面的操作風險主要表現(xiàn)為商業(yè)銀行柜員為客戶辦理現(xiàn)金時不嚴格遵守存款業(yè)務先收款后記賬、取款業(yè)務先記賬后付款的流程;柜員離柜重要物品保管不到位、客戶身份識別不到位、客戶聯(lián)系電話核對不到位、離柜現(xiàn)金未收妥、對外支付現(xiàn)金未全額清分、空白重要憑證管理方面不規(guī)范、盡職調查不到位、企業(yè)網銀密碼重置業(yè)務未核印等多類問題。于此同時,客戶風險等級調整不及時,網點前臺報表系統(tǒng)《凍結扣劃登記本》中有權機關網絡凍結客戶未及時進行風險等級調整。

二、防范商業(yè)銀行操作風險的控制對策

(一)加強信貸管理。首先,要提高資金流向監(jiān)測。商業(yè)銀行客戶經理要增強資金用途的管理意識,利用全球信息資訊平臺、調閱貼現(xiàn)企業(yè)帳戶流水及憑證等方式做好客戶貼現(xiàn)資金流向監(jiān)測,督促客戶合法合規(guī)使用賬戶及資金劃轉,對于貼現(xiàn)企業(yè)頻繁劃轉大額資金等現(xiàn)象高度關注,杜絕貼現(xiàn)資金的回流現(xiàn)象發(fā)生。其次,加強信貸業(yè)務管理。客戶經理認真學習貫徹上級行信貸政策、法規(guī),確保各項信貸業(yè)務符合制度規(guī)定,提升業(yè)務綜合素質和風險防范能力。加強貸后管理,客戶經理切實落實各項貸后管理規(guī)定的制度,嚴格按要求做好規(guī)定動作。辦理貼現(xiàn)業(yè)務過程中嚴把審核關,加強貿易背景審核,對交易合同、增值稅發(fā)票進行嚴格把關,確保貿易背景真實,防控風險。

(二)加強人員操作風險意識。要樹立全員風險防控意識,筑牢風險隔離“防火墻”,加強源頭風險防控治理。加強合規(guī)管理及風險防控知識的學習教育和風險提示,有效防范外部風險向銀行傳染。培養(yǎng)客戶經理良好的操作習慣。從理念引導入手,提高客戶經理內控防案意識,在系統(tǒng)操作中嚴格按業(yè)務流程仔細處理,實行前中后臺相分離并相互制約的原則,不放松,不麻痹,把內控防案意識貫穿于每一筆業(yè)務流程之中,不斷提高員工風險防范意識,提高案件防范能力和自我保護能力,增強工作責任心,有效杜絕操作風險和道德風險。

(三)規(guī)范各項業(yè)務操作規(guī)范。規(guī)范員工業(yè)務操作。商業(yè)銀行根據(jù)操作風險的問題要深刻剖析每個問題發(fā)生的根本原因,及時加以整改。有針對性地采取業(yè)務培訓、流程優(yōu)化等管理措施,嚴格防范“治標不治本”的屢查屢犯現(xiàn)象。針對盡職調查等變化較大的業(yè)務,要求客戶經理認真落實盡職調查義務,熟練掌握盡職調查流程,確保盡職調查真實、合規(guī)、有效。同時規(guī)范盡調系統(tǒng)錄入,盡調系統(tǒng)錄入內容確保和紙質材料一致,同時錄入內容完整、不缺失。強化現(xiàn)場管理履職。現(xiàn)場管理人員和網點負責人加強對重點關注高風險及特殊業(yè)務運行質量的監(jiān)督,切實履行事中、事后監(jiān)督職責,正確指導柜員處理新、疑、難業(yè)務,充分發(fā)揮網點現(xiàn)場管理把關、堵口的作用,確保業(yè)務操作的正確性和合規(guī)性。

三、結語

本文重點分析了商業(yè)銀行存在的操作風險,針對目前商業(yè)銀行普遍存在的操作風險點,主要表現(xiàn)在貸款業(yè)務方面與業(yè)務操作規(guī)范方面,根據(jù)商業(yè)銀行實際情況提出了可操作的優(yōu)化建議,主要包括加強信貸管理、加強人員操作風險意識與規(guī)范各項業(yè)務操作規(guī)范,以期為防范、控制商業(yè)銀行操作風險提供一定的借鑒作用。

猜你喜歡

北部灣大學學報(2022年1期)2022-06-22 04:58:38

北部灣大學學報(2022年2期)2022-06-21 11:44:36

環(huán)球時報(2022-04-25)2022-04-25 17:20:21

現(xiàn)代儀器與醫(yī)療(2021年4期)2021-11-05 08:25:08

今日農業(yè)(2021年15期)2021-10-14 08:20:18

北部灣大學學報(2021年4期)2021-04-28 08:01:04

人大建設(2020年3期)2020-07-27 02:48:40

大眾投資指南(2020年10期)2020-07-24 08:03:40

今日農業(yè)(2019年14期)2019-09-18 01:21:44

消費導刊(2017年20期)2018-01-03 06:27:21