機構投資者異質性對雙元創新的影響

2020-03-17 09:33:18范群鵬程松松

會計之友 2020年5期

范群鵬 程松松

【摘 要】 現有研究強調機構投資者對資本市場反應的重要性,卻忽略了其對企業內部創新活動的影響。基于2012—2017年上海證券交易所和深圳證券交易所兩市的1 061個樣本企業數據,通過回歸分析方法檢驗機構投資者對企業雙元創新的影響。研究結果表明,穩定型機構投資者與探索式創新和利用式創新均顯著正相關,交易型機構投資者與探索式創新存在負向相關關系,與利用式創新之間關系不顯著。最后,對相關結論進行了討論,并對未通過檢驗的假設關系做出了解釋。

【關鍵詞】 交易型機構投資者; 穩定型機構投資者; 探索式創新; 利用式創新

【中圖分類號】 F272? 【文獻標識碼】 A? 【文章編號】 1004-5937(2020)05-0024-05

一、引言

創新是支撐中小企業生存與成長的著力點。然而,代理理論認為,個人投機主義將誘使管理者減少甚至避免風險投資和耗費巨大的創新項目[1]。在當前中國弱勢資本市場中,信息不對稱及獲取信息的高昂成本使得所有者無法及時發現這種不利于企業長遠發展的管理行為。因此,為推進創新活動,具有專業優勢和信息優勢的機構投資者進入管理界的視野,并逐漸成為所有者制衡管理者的一把“利器”。但機構投資者與企業創新間的關系尚不明確,學術界與管理界爭論不一。

為了明晰機構投資者與企業創新間的關系,本研究基于時間維度將機構投資者與創新進行分類,即交易型機構投資者與穩定型機構投資者,探索式創新與利用式創新,分別探究機構投資者的長短期導向對企業雙元創新的影響。在文獻支持及實證分析的基礎上,本研究剖析了交易型和穩定型機構投資者與利用式和探索式創新間的關系。

二、文獻回顧與假設提出

(一)機構投資者

機構投資者是推動資本市場發展的一支重要力量,它包括基金、社保、信托、券商、保險、合格境外投資者及財務公司等。機構投資者的信息優勢和專業優勢兩個特征在公司治理領域延伸為有效監督、風險承擔和知識溢出三個方面[2]。具體來說,有效監督是機構投資者特征的集中體現,及時獲取和有效處理信息,降低企業信息不對稱水平,儲備豐富的專業知識有利于機構投資者系統分析企業出現不端行為的可能性。風險承擔是機構投資者的精神表征,反映其大膽尋求未來收益的意愿。知識溢出是機構投資者多元化投資的結果,機構投資者作為商業網絡的中心樞紐,在不同的被投資人中獲取信息、知識等資源,同時也不斷地向被投資人輸送異質性、多樣化的信息、知識等。

基于不同的研究視角,機構投資者可以被劃分為多種類型,如本國與外國機構投資者[2]、交易型和穩定型機構投資者[3]等。交易型機構投資者是指將持有的被投資企業股份用于短期交易的投資者;穩定型機構投資者是指長期持有,謀求被投資企業長遠發展的投資者。本文的研究對象為雙元創新,探索式和利用式兩種創新活動蘊含的風險和開發時間具有顯著不同,因此本文借鑒李爭光等[3]的研究,從交易型和穩定型兩個視角研究機構投資者對雙元創新的影響。

(二)雙元創新

雙元創新是指企業同時追求探索式創新活動與利用式創新活動的戰略模式[4]。具體來說,探索式創新反映了企業對現有產品或技術的顛覆式變革活動,是指在不確定環境下試探新知識的未來實體形式。利用式創新是指在現有知識基礎上開發新產品、改善生產流程等活動,它是一種改良式的創新活動。從雙元創新的定義來看,探索式創新和利用式創新依賴的知識基礎及創新模式不同,前者側重新知識對現有技術、產品的破壞性創新,后者則強調通過整合現有知識實現調整性創新。

在學術研究中,探索式創新活動與利用式創新活動作為雙元創新的兩個構面,其測度方式通常為加法[5]、乘法[6]或取絕對值[7]。而Herhausen et al.[8]指出,雙元結合(加法和乘法)下無法判斷探索式創新和利用式創新哪一個貢獻更大,且探索式×利用式可能會作為兩個概念的交互項;在絕對差下,不對稱的方向可能得到相同的結果,如1-3=3-1,混淆探索式創新和利用式創新對被解釋變量的效應。因此,基于上述分析,本研究將雙元創新打開,分別從探索式創新和利用式創新兩個方面測度。

(三)假設提出

1.交易型機構投資者與雙元創新

交易型機構投資者的顯著特點是持有企業股份時間短,交易頻繁。該類型機構投資者渴望通過短期持有被投資企業(以下稱企業)股份獲取最大收益。基于這一假設,本研究認為,交易型機構投資者會積極促進企業進行利用式創新,同時將抑制企業進行探索式創新。具體原因如下:

交易型機構投資者短期持有企業股份,因此他對企業的投資態度呈短期型戰略導向,聚焦于企業的短期利益。利用式創新作為一種改良性創新活動,需要的投資較少且開發時間較短。同時,它是建立在現有產品或技術基礎上,處于一種相對確定的環境中,企業承擔的風險較小。探索式創新是對原有產品或技術的顛覆,它需要持續大量的投資,是一種對未來的挑戰活動,企業承擔風險較大且開發時間不確定。因此,短期導向下機構投資者會迫使管理者將資源投向利用式創新活動,以從成功的利用式創新中獲取收益。而探索式創新活動是企業的長期戰略布局,交易型機構投資者無法在短期持有期間獲益,因此具有有效監督特質的機構投資者會阻礙管理者進行探索式創新活動。

綜上,本研究認為,在交易型機構投資者影響下,企業會加大對利用式創新活動的投資,縮小探索式創新活動范圍。據此,本研究提出假設1和假設2。

H1:交易型機構投資者與企業利用式創新活動正相關;

H2:交易型機構投資者與企業探索式創新活動負相關。

2.穩定型機構投資者與雙元創新

與交易型機構投資者相反,穩定型機構投資者的顯著特點是長期持有企業股份,追求企業的長遠發展。鑒于機構投資者的長期戰略導向視角,本研究認為,穩定型機構投資者會同時顯著促進企業的探索式創新和利用式創新活動。具體原因如下:

第一,穩定型機構投資者的目標聚焦于企業的未來價值,較少關心短期內的股價漲跌。相比于交易型機構投資者,穩定型機構投資者的風險承擔能力及意愿更強。因此,利用式創新活動和探索式創新活動在擁有穩定型機構投資者的企業均可以展開,不會受到外界阻撓。此外,機構投資者的長期收益目標和風險意愿會減輕管理者的短期獲益壓力,從而促進管理者將目標轉移到企業的創新活動中。

第二,穩定型機構投資者在做出決定之前會系統地評估其準備投資的企業,在持有過程中也會嵌入企業運營管理過程以監督企業管理行為。在評估與嵌入企業過程中,機構投資者與企業形成強聯結。在多元化的投資中,穩定型機構投資者獲取并儲備了豐富的知識。知識溢出促進企業獲取跨邊界的新知識,且與穩定型機構投資者形成的強聯結有利于企業正確理解這些異質性新知識。而且,強聯結有助于企業與其形成信任、互惠機制。在這種機制影響下,會加快知識向企業轉移和遷入的速度。因此,穩定型機構投資者帶來的多元化知識,為企業的探索式創新活動和利用式創新活動打開市場機會窗口,同時有力地推動現有創新活動的發展進程。

綜上認為,在穩定型機構投資者影響下,企業會積極開展探索式創新和利用式創新。據此,本研究提出假設3和假設4。

H3:穩定型機構投資者與企業利用式創新活動正相關;

H4:穩定型機構投資者與企業探索式創新活動正相關。

三、研究設計

(一)研究樣本與數據來源

鑒于研發費用資本化和費用化披露的企業較少,選取2012—2017年上海證券交易所和深圳證券交易所兩市的A股上市企業作為研究樣本,6年的時間窗口可以在一定程度上確保研究的樣本需求量。同時,考慮到研究結果的可靠性,本文剔除了金融業、ST企業,以及存有關鍵數據缺失和與事實明顯相悖的樣本數據。最終,獲取1 061個有效觀測值。企業研發費用化支出及資本化支出數據由筆者從企業年報中手工收集,其余財務數據均源自國泰安(CSMAR)數據庫。

(二)變量測量

1.雙元創新。借鑒畢曉方等[9]的研究,從企業研發視角出發,以研發的資本化和費用化支出測度利用式創新和探索式創新。

2.機構投資者。借鑒李爭光等[3]的研究,基于機構投資者持續持股的時間將其分為交易型和穩定型,使用“本年持股比例/前三年持股比例的標準差”這一公式,從相對角度判斷機構投資者持股的變動情況。

3.控制變量。本文選取企業規模、償債能力、盈利能力、資產變現能力及企業成長性作為控制變量。

研究變量的具體定義列示在表1中。

四、實證分析

本研究采用SPSS 19.0軟件進行統計分析。

(一)統計分析

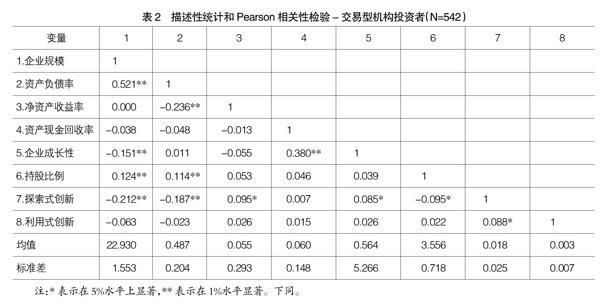

表2和表3分別列示了交易型和穩定型機構投資者子樣本研究變量的描述性統計分析結果。

由表2可知,交易型機構投資者的持股比例與探索式創新顯著負相關,為后續分析交易型機構投資者與雙元創新間的關系奠定了基礎。且變量之間的相關系數小于0.7的臨界值,表明在交易型機構投資者子樣本中不存在嚴重的共線性問題。

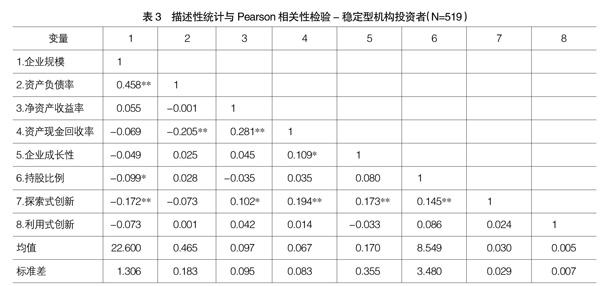

由表3可知,穩定型機構投資者持股比例的標準差為3.480,表明不同企業間的機構投資者持股比例存在顯著差異;研究變量間的相關系數遠低于0.7的臨界值,表明穩定型機構投資者子樣本共線性問題不嚴重,對后續分析影響不大。

(二)實證檢驗

1.交易型機構投資者與雙元創新的回歸分析

表4列示了交易型機構投資者與利用式創新和探索式創新的回歸分析結果。

由模型2可知,交易型機構投資者持股比例與利用式創新之間無關(p>0.1),故H1未通過檢驗。由模型4可知,交易型機構投資者顯著負向影響探索式創新(β=-0.074,p<0.1),故H2獲得支持。

2.穩定型機構投資者與雙元創新的回歸分析

表5列示了穩定型機構投資者與利用式創新和探索式創新的回歸分析結果。

由模型6可知,穩定型機構投資者持股比例與利用式產品創新顯著正相關(β=0.081,p<0.1),故H3獲得支持。由模型8可知,穩定型機構投資者與探索式創新顯著正相關(β=0.115,p<0.01),故H4獲得支持。

五、結論

基于2012—2017年深圳證券交易所和上海證券交易所兩市的1 061個有效觀測值,本研究考察了交易型、穩定型機構投資者與利用式、探索式創新的關系,對機構投資者和雙元創新研究相關觀點給予實證支持。

第一,本研究發現交易型機構投資者與探索式創新負相關。這一結論強調了交易型機構投資者的交易本質,凸顯了投資者的逐利導向[10]。引入交易型機構投資者,企業可以從投資者的多元化版圖中獲取同質性和異質性的知識和信息。同質性的市場信息和知識有利于促進企業在短時間內完善和發展已有的相關產品或技術,并從中獲取品牌效應和市場聲譽,實現競爭優勢。然而,由于投資者無法全面系統地傳遞和提高企業管理者有限的認知,異質性的市場信息和知識可能無法為企業帶來實質性的利用價值,因此無法有效地推動企業探索新的技術或產品形式。而且,頻繁的交易使得機構投資者無法等待長期的、存在巨大風險的探索式創新。因此,在管理實踐中,所有者應明確企業未來的發展方向是聚焦于獲取短期利益還是謀取長遠發展,再在交易型機構投資者的引進問題上做出決定。

另外,本研究發現交易型機構投資者與利用式創新無關,與研究假設相悖。本文認為,其原因可能有以下兩點:首先,雖然相對于探索式創新,利用式創新能夠推動企業在相對較短的時間內獲利,但創新是有成本的,利用式創新要想取得成功必須先建立在充分了解市場需求和市場潛在需求的基礎上,且創新行動與產出成果之間存在時間上的滯后性,因此,交易型機構投資者可能會為保留資源而不重視利用式創新;其次,企業研發費用資本化需要滿足一定的會計要求,在交易型機構投資者子樣本的描述性統計分析(表2)中可以看到,利用式創新的均值為0.003,遠低于探索式創新數據,因此,可能是數據的問題導致交易型機構投資者與利用式創新這一假設關系未通過檢驗。

第二,本研究發現穩定型機構投資者正向影響企業的探索式創新和利用式創新。這一結論一方面強化了通過與機構投資者建立強聯結而獲取隱形知識和信息對創新的積極影響,即知識溢出的重要性;另一方面肯定了穩定型機構投資者的監督效度和風險承擔強度。在管理實踐中,所有者無法實時監督管理者的行為,而具有知識優勢和信息優勢的穩定型機構投資者可以代替所有者行使監督功能,但是,值得注意的是,機構投資者過度承擔風險可能會導致管理者的過度投資現象,從而導致企業出現現金流斷裂的現象。●

【參考文獻】

[1] BERTRAND M,MULLAINATHAN S.Enjoying the quiet life? managerial behavior following anti-takeover legislation[J].Journal of Political Economy,2003,111(5):1042-1057.

[2] LUONG H,MOSHIRIAN F,NGUYEN L,et al.How do foreign institutional investors enhance firm innovation?[J].Journal of Financial & Quantitative Analysis,2017,52(4):1-42.

[3] 李爭光,趙西卜,曹豐,等.機構投資者異質性與會計穩健性——來自中國上市公司的經驗證據[J].南開管理評論,2015,18(3):111-121.

[4] ZHANG J A,EDGAR F,GEARE A,et al.The interactive effects of entrepreneurial orientation and capability-based HRM on firm performance:the mediating role of innovation ambidexterity[J].Industrial Marketing Management,2016,59(11):131-143.

[5] JANSEN J J P,TEMPELAAR M P,BOSCH F A J V D,et al.Structural differentiation and ambidexterity:the mediating role of integration mechanisms[J].Organization Science,2009,20(4):797-811.

[6] HO H,LU R.Performance implications of marketing exploitation and exploration:moderating role of supplier collaboration[J].Journal of Business Research,2015,68(5):1026-1034.

[7] CAO Q,GEDAJLOVIC E,ZHANG H.Unpacking organizational ambidexterity:dimensions,contingencies,and synergistic effects[J].Organization Science,2009,20(4):781-796.

[8] HERHAUSEN D,WOODSIDE A G.Unfolding the ambidextrous effects of proactive and responsive market orientation[J].Journal of Business Research,2016,69(7):2585-2593.

[9] 畢曉方,翟淑萍,姜寶強.政府補貼、財務冗余對高新技術企業雙元創新的影響[J].會計研究,2017(1):46-52.

[10] 李壽喜,孫沁.異質機構投資者、股本規模與公司市值[J].會計之友,2018(20):48-53.