中國居民的房地產稅繳納能力與地區差異

2020-03-17 10:41:46

福建質量管理 2020年6期

(東南大學 江蘇 南京 172030)

一、引言

從3月4日十三屆全國人大一次會議新聞發布會開始計算(2018年3月4日、3月5日、3月7日),短短4天時間,房地產稅3次“亮相”今年全國“兩會”,而且信息量是逐漸顯示,依次具體。

按照以往房產稅相關事件回溯來看,房產稅于2011年在上海市和重慶市兩地進行試點,2011年1月28日正式開始對個人住房征收房產稅。楊瑜(2012)指出,重慶試點方案所規定的征收對象只包括個人擁有的獨棟商品住宅、個人新購的高檔住房和在重慶市“三無”(無戶籍、無企業、無工作)個人新購的第二套(含)以上的普通住房征稅范圍過窄,導致了房產稅影響力有限。

對于從納稅能力原則如何使用設計在中國房地產稅收方面,我們通過使用各地區購房者背后的身份即納稅能力框架下,推導出不同的測算指標方法。然后再數據實證檢測方面,文章使用了房屋結構特征和家庭單位的詳細調查數據,使用不同的指標推算居民納稅能力,從而進行中國背景下的數據量化分析。該文的數據實證結論可以為中國的房地產稅收政策提供必要的數據論證以及引用,解決房地產政策設計的相關問題。該文章論證結果也可以為其他亞非拉國家房地產稅的研究提供相關經驗。

二、現有研究與衡量指標

我們選取了排序模型,以此模型為基調通過各種已知因素整合推導出計算納稅能力的5種不同的測量方法。這幾類指標代表了收入、消費、財富和現金流相對于房地產稅額的具體指標。以收入指標為例,如果納稅能力等于40,意味著每年的收入是房地產稅額的40倍。我們在實證分析中,根據數據可得性,分別利用這幾種方法進行計算,檢驗不同衡量指標間的一致性;(1)收入,(2)消費,(3)財富,(4)永久收入,(5)具有臨時預算約束的現金流指標。

三、數據實證分析

此文所取的數據來自于北大中國社會科學調查中心(中國家庭追蹤調查(CFPS)).我們選取具體購買住房的城市家庭的區域作為對象。數據來源于2015年的購房調查,經過數據刪選后,保留2000個有效觀察值,這些觀察值分布在22個不同省份。在上述測量模型的框架基礎上,下文首先基于收入、消費、財富和居民現金流測算購房者的房地產稅納稅能力,然后分析不同區域不同家庭群體的納稅能力,最后分析考察哪些因素影響納稅能力。

(一)納稅能力衡量指標

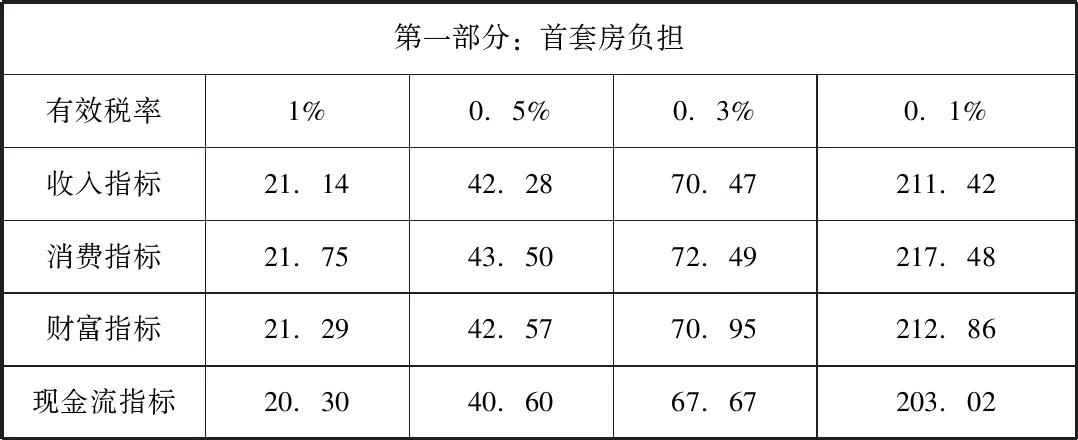

每個家庭的首套房的房地產稅納稅能力的比較,得根據不同的衡量指標來對比他們承擔稅收負擔的能力如何,因此通過對比不同有效稅率下的稅收負擔后發現,平均而言,0.5%的有效稅率在現實的情況比較可行。結果顯示,當有效稅率為0.5%時,居民的納稅能力約為40。結果如表1所示,收入效應、消費效應、財富效應以及現金流效應的衡量指標則分別為收入、消費、財富和現金流對比于對房地產稅額的加成倍數。

表1 征收房地產稅時相同居民納稅能力比較

(二)納稅能力的多維度比較

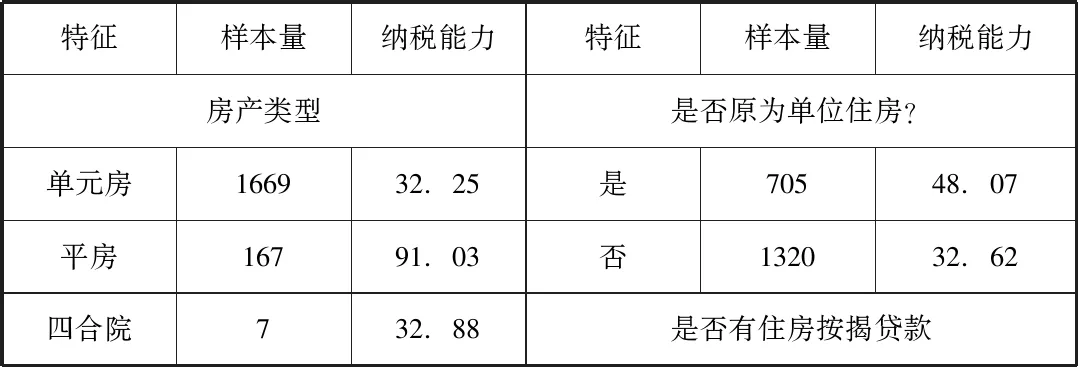

表2顯示:比較不同類型的房屋結構情況:單元房、平房、四合院等。

住單元房或四合院的家庭,其房地產稅納稅繳納能力遠遠低于平均水平。

表2 不同房屋結構家庭的房地產納稅能力

注:表示沒有顯著差異!別墅和聯排別墅的樣本很小,這是這兩者結果不顯著的重要原因。

三、結論

1.首先得出處于不同地區和家庭的房地產稅納稅能力具有相當大的差異。我們原來的預設中,房屋性質為住房分房的家庭其房地產稅的納稅能力相對來說會比較低,但是結果顯示這些性質家庭的房地產稅納稅能力往往高于沒有單位分房的家庭。

2.我們發現對于不同區域納稅能力的差異提示了房地產稅作為地方稅來進行不同的政策設計和征收管理的必要性。因此房地產稅的考擦設計需要考慮不同地域家庭的納稅能力。

3.這篇文章的研究結果顯示了不同房屋結構屬性和社會階層的家庭對房地產稅納稅能力的結果差異。本文實證部分對房地產稅納稅能力的數據分析顯現了我國如果進行大規模的房地產稅時所有的改革復雜性,本文可以為房地產稅的提出提供必要的實證數據支撐,以此回答房地產稅征收設計中的部分問題。

4.房地產稅首先是屬于地方稅,所以無論房地產稅的稅制要素如何設計,從房地產稅的政府層級歸屬來看,應進行充分的差異化制度設計。

猜你喜歡

發明與創新(2022年30期)2022-10-03 08:40:56

音樂探索(2022年2期)2022-05-30 21:01:37

小天使·一年級語數英綜合(2019年8期)2019-08-27 02:23:00

藝術啟蒙(2018年7期)2018-08-23 09:14:18

人大建設(2018年6期)2018-08-16 07:23:10

小學科學(學生版)(2018年7期)2018-08-13 09:33:04

文理導航·科普童話(2017年5期)2018-02-10 19:42:14

海峽姐妹(2017年7期)2017-07-31 19:08:17

Coco薇(2017年5期)2017-06-05 08:53:16

小星星·閱讀100分(低年級)(2015年10期)2015-10-22 08:30:04