基于聲譽懲罰的小微企業網貸演化博弈分析

2020-03-17 11:15:56汪明艷

物流工程與管理 2020年1期

□ 王 薇,汪明艷

(上海工程技術大學 管理學院,上海 201620)

1 引言

小微企業是當今社會科技創新領域中最為活躍的群體之一,激活小微企業的創新活力對于我國創新驅動發展戰略具有十分積極的促進作用[1]。傳統金融機構放貸業務更加注重借款機構的擔保、抵押、信用等方面的考量,多數小微企業由于自有資金匱乏、抗風險能力不足、信用等級低等條件限制,往往較難從傳統金融機構獲得融資。加之我國金融體系的不完善,信貸歧視現象依舊制約著小微企業的發展[2]。傳統金融機構難以滿足小微企業的融資需求,這就激發了非正規金融機構的產生[3]。互聯網金融的發展滿足了普惠金融的發展需求,作為互聯網金融主要模式之一的P2P借貸,在一定程度上緩解了我國正規金融市場中的“金融歧視”現象[4]。但由于互聯網金融脫媒特性,導致網貸平臺信用風險頻發,借款人違約現象成為市場常態[5]。

信息不對稱現象是制約小微企業信貸融資的主要難題。借貸雙方信息不對稱容易造成出借人的逆向選擇與道德風險,進而引發P2P借貸市場的信用風險。實際的網貸交易中,平臺會盡可能的對借款人的信息進行甄別,以減小借貸雙方的信息不對成問題,有效的信用信息傳遞在融資過程中起到了至關重要的作用[6]。因此,小微企業在信貸交易市場中,為了增強自身的信用資質,促成貸款成功,會增加對自身有利信息的提供[7]。為了進一步平衡網貸市場中借貸雙方的信息掌握狀況,P2P網絡信貸交易中運用各類“軟信息”預測小微企業還款概率受到廣泛關注[8]。

網貸的交易過程實際上是借款人與投資者的博弈過程[9],博弈雙方通過選擇合理的行為策略,以期來盡可能實現自身效益最大化。在網貸交易的研究中,學者從交易過程的不同參與主體,研究了不同參與主體的博弈特征,包括網貸行業風險機理研究[10],網貸利率與交易行為[11]以及網貸行業監管[12]。

在P2P網貸市場中,投資者與借款人均為異質性群體,借款人(即小微企業)不僅以追求自身效益的最大化為目標,而且還要注重企業的長遠發展利益,盡可能的維護企業的良好社會聲譽,聲譽是信任的基礎,而貸款人想要獲得融資必須得獲得資金投資者的信任[13]。因此,在多次重復交易中,經營者基于長遠預期收益的考量會極為重視企業聲譽,經濟學將聲譽作為保障契約如實執行的重要機制[14]。因此,企業在參與社會活動時,會傾向于考慮行為決策后果所給企業可能造成的相關損失,在網貸交易中,貸款違約可能造成的聲譽損失對借款人行為選擇具有一定的影響。

綜合上述分析,本文將考慮小微企業聲譽因素對網貸參與主體的行為決策影響,結合演化博弈方法構建網貸雙方的動態博弈模型,分析在決策者不完全理性的條件下,借款人履約的約束條件,并進一步考慮借貸雙方的利益相關性。

2 P2P網貸市場演化博弈分析

2.1 演化博弈模型假設

假定不考慮外界其他環境的影響,P2P借貸市場交易成功與否取決于投資者與借款人的博弈結果,博弈主體的策略選擇可以視為一種風險決策行為,即投資者是否進行投資與借款人是否進行網貸都可以視作為一種風險決策,基于此,該模型可以做以下假設:

假設1:排除其他因素的影響,博弈系統中只考慮借款人與投資者兩大主體,他們自身具有獨立決策能力,且為有限理性。

假設2:本文期望得到在限定的融資約束條件下,小微企業與網貸投資者的動態博弈的演化穩定策略。在現有的網貸融資環境中,投資者對小微機構借款人的信貸行為如貸款決策、貸款定價等受到信息不對稱的嚴重影響。由于信息不對稱的狀況,借款機構的貸款動機、提供的貸款信息真實性往往難以甄別。小微機構借款人資信狀況評判對貸款履約可能性具有重要的影響,良好的資信增加了借款人履約的可能性。投資者在網貸交易中會通過觀察對方的行為而進一步采取應對策略。因此,博弈雙方的策略選擇會對另一方產生影響,當借款人傾向于違約時,投資者就會傾向于不進入網貸交易市場。由此可以看出,博弈雙方的策略選擇是:小微借款人(E)可以選擇履約或違約兩種策略,投資者(I)可以選擇投資或不投資兩者策略。

2.2 參數假定及收益矩陣

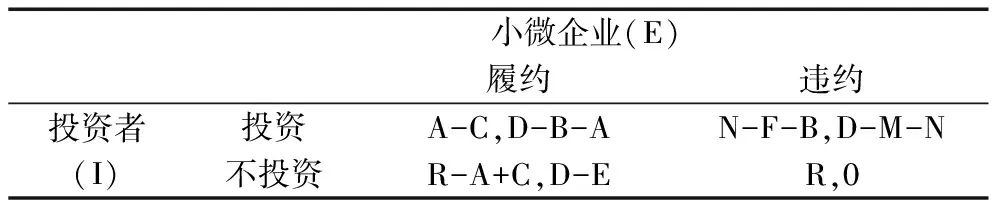

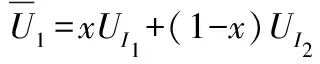

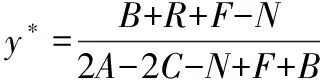

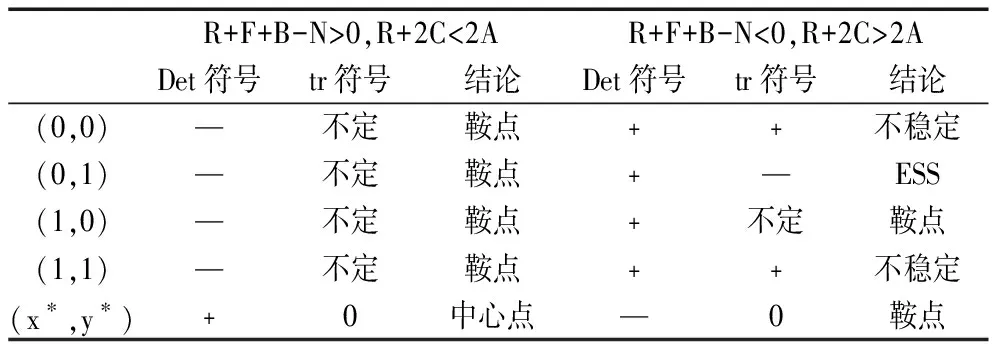

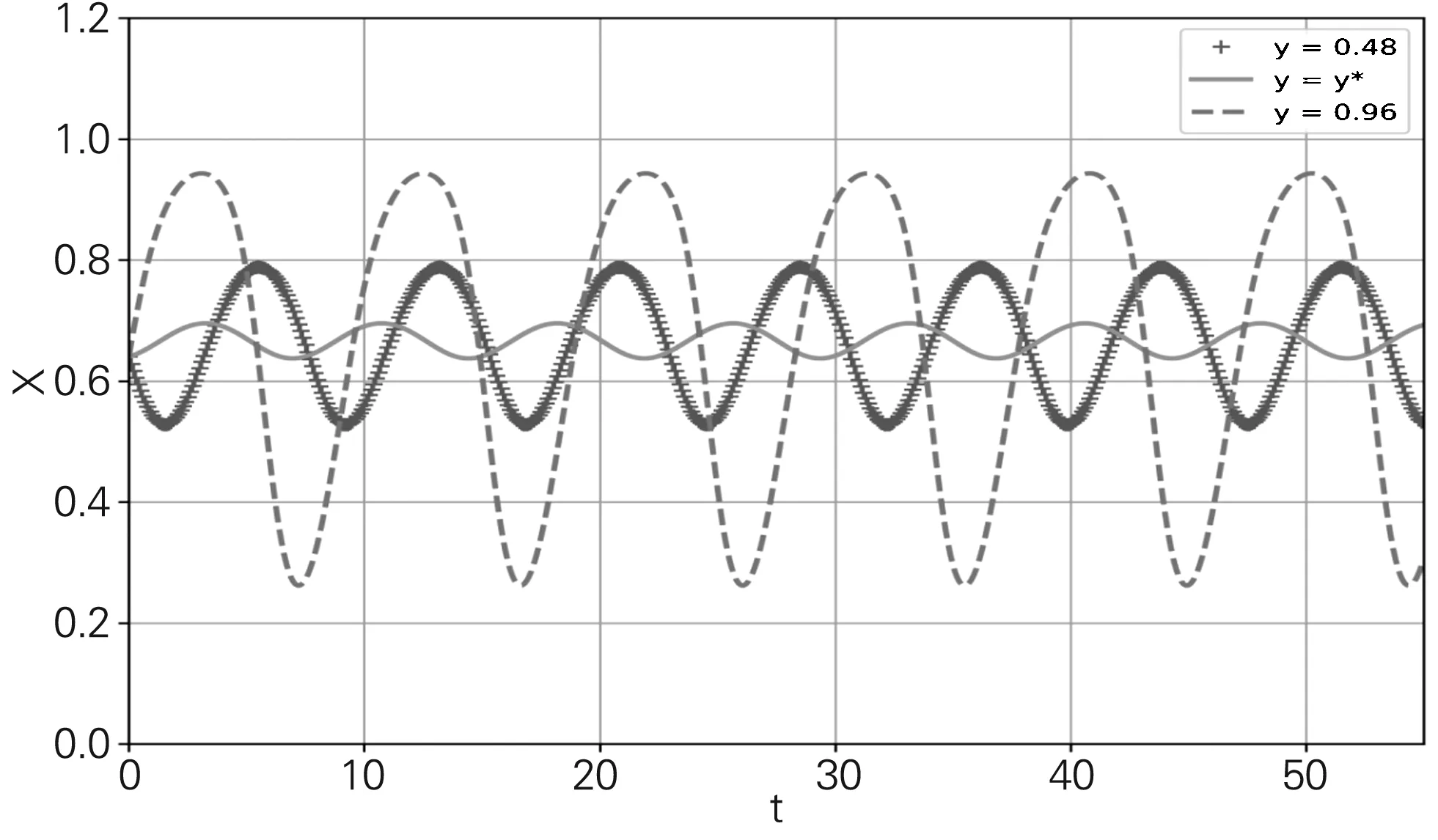

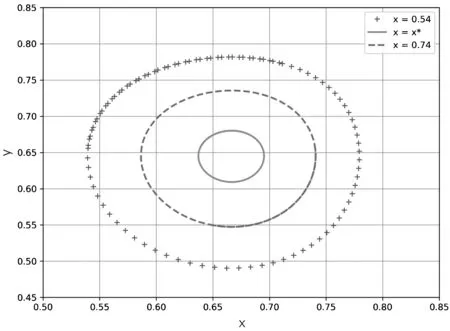

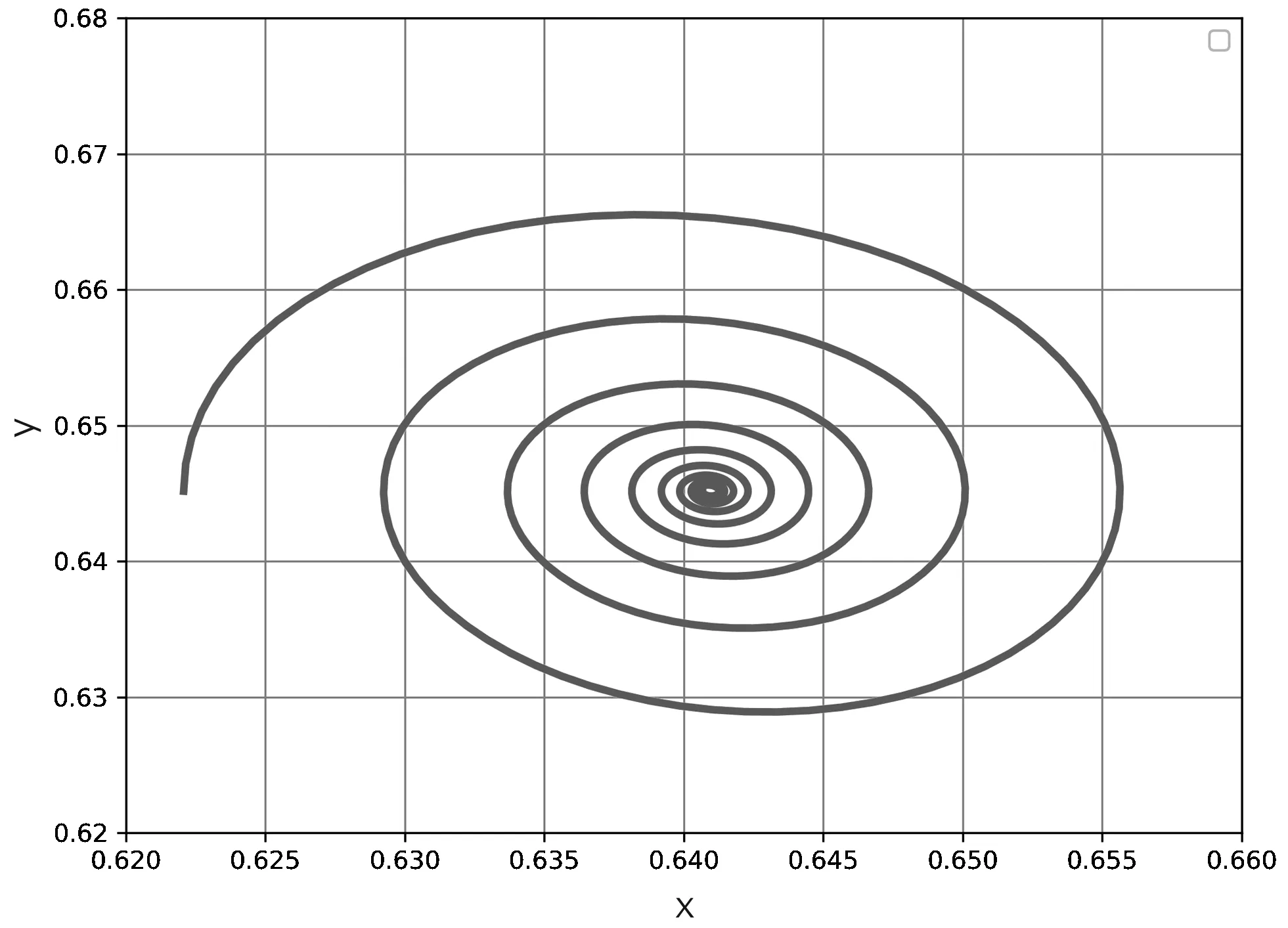

假定在P2P借貸博弈中,小微企業借款人申請的借款金額為B,到期支付給投資人的利息為A,借款人將借款金額用于投資所獲得的預期投資回報為D,若投資人放棄投資,借款人另外籌資所用資金為E,(E 投資者在進行投資決策時,花費的信息搜集成本為C,投資者出借本金為B,獲得的投資回報為A,若將資金B存入銀行獲得的同期存款利息為R,當投資后借款人違約,投資人向違約借款人催繳所用金額為F,通過催收手段后違約借款人支付金額為N。 根據以上相關參數假定,可以構建投資者與借款人博弈的支付矩陣: 表1 P2P市場借貸雙方博弈行為支付矩陣 根據上述分析結果,構造投資者與借款人的復制動態方程為: (1) 根據投資者的復制動態方程: 令F(x)=0可得: 根據小微企業的復制動態方程: 3.3.1 系統分析 根據復制動態方程組來描述借貸雙方策略的系統演化, Z1=(0,0)T,Z2=(1,0)T,Z3=(0,1)T,Z4=(1,1)T,Z5=(x*,y*)T 復制動態方程組的Jacobian矩陣為: 其中, Q=2yA-2yC-yN+yF+yB-B-R-F+N, 該新技術模式無需在首部修建容積較大的沉沙池,改變了傳統的泵后過濾器易堵塞、反沖洗用水量大、壓損較高的缺點。使黃河水中大量營養物質輸送至田間,避免了因過濾而使黃河水中大量營養物質流失。比傳統四級過濾模式運行管理維護費用低,占地面積較少,可大幅節約成本。 T=xE-xB-xA-xD+xM+xN+D-E 當均衡點滿足det(J)>-0和tr(J)<時0,此均衡點即為演化動態過程中的局部漸進穩定不動點,對應演化穩定策略,根據Jacobian的局部穩定分析法,對均衡點進行穩定性分析,結果如下所示: Det(J)|(0,0)=MT=[N-R-F-B]*[D-E],tr(J)|(0,0)=M+T Det(J)|(0,1)=M[-T]=[2A-2C-R]*[-D+E],tr(J)|(0,1)=M-T Det(J)|(1,0)=-MT=[-N+R+F+B]*[M+N-A-B],tr(J)|(1,0)=-M+T Det(J)|(z5)=-[x*(1-x*)(2A-2C-N+F+B)]*[y*(1-y*)(E-B-A-D+M+n)],tr(J)|z5=0 0≤x*≤1時,可得A+B≥M+N,下面根據y不同情形談論5個納什均衡點的情況。 表2 穩定性分析 ②在R+F+B-N>0,R+2C<2A背景下,可以看出該博弈模型存在一個中心、四個鞍點,當系統采取Z5的策略組合時,J(Z5)矩陣對應特征根為一對純虛根,可得系統演化軌跡是圍繞的閉軌線環,閉軌線沒有通過中心Z5,不存在極限環。由此得出,在該模型下,系統不存在演化穩定均衡,只要有細微的條件變動,系統就會調整其自身的狀態。 3.3.2 仿真分析 基于上述博弈模型的建立與求解結果分析,只是對小微借款人與網貸投資人的演化穩定策略做出了初步的求解分析,各點的策略演變情況取決于收益與對方的策略選擇,尤其是納什均衡點的演化穩定性。因此,利用Python軟件通過具體數值模擬網貸市場的借貸雙方博弈演化情況。依據前文的收益關系,假設模型的具體數值為: A=1,B=10,C=0.2,D=17,E=14,F=0.5,R=0.5,N=9,M=0.5 利用初始數據進行仿真分析。 ①當x=x*=2/3,即投資人的投資策略選擇的初始值為混合策略的納什均衡值時,觀察投資人投資行為選擇在借款人不同履約概率背景下的演化過程。由圖1可知,投資人的初始策略選擇為混合策略的納什均衡值時,當y取值為y*時,投資人的博弈策略隨著時間T的變化,依舊呈現波浪式的演變過程。也就是說,在小微企業借款人不同的履約概率下,投資人的行為策略選擇依舊存在波動,系統博弈雙方的策略不會穩定到中心點(x*,y*),即點(x*,y*)不是系統的演化穩定策略;并且根據y初始值的不同,波動幅度也有著顯著的區別。 圖1 不同初始值下投資人投資策略的演化過程 ②圖2給出了借貸雙方在不同初始值下整個系統的博弈演化趨勢,由圖2可以看出,系統的演化過程是一個閉軌線環的周期運動曲線,這表明平臺借貸雙方的博弈過程表現出周期行為模式。也就是說,在這個博弈系統中,由于借貸雙方的收益很難達到公平狀態,各自的策略選擇均不會明顯的傾向某個單一策略選擇,而是根據對方的策略變化而調整自身的決策。 圖2 博弈雙方混合策略的博弈演化過程 聲譽機制是為關心長遠發展利益的市場參與人提供的一種隱性激勵,用以保證其短期選擇的承諾,是解決信息不對稱問題的有效手段之一[15]。當借款人面臨還款時,違約行為的發生在一定程度上會造成企業的聲譽損失,在此基礎上,企業為了維護自身的良性發展,會重視可能造成的聲譽損失[16]。這也說明小微借款人的違約聲譽損失在相當的程度上能夠影響借貸市場的雙方博弈。 在實際的P2P借貸市場中,小微企業的行業違約情況影響著社會各界對其的整體形象感知,如若小微企業借款人整體信譽良好,那么當網貸市場中出現這類借款人時,投資人將會表現出投資意愿,此時網貸市場中表現出小微企業的正向聲譽感知。相反,如若整體的小微企業違約行為較大,網貸中出現小微企業借款人時,出借人將會對此類借款人更加謹慎。由此可以認為,小微企業借款人違約時所承擔的聲譽損失與行業中借款人的違約比率是有一定的正相關性,違約借款人比例越大,社會將越重視P2P小微企業借款人的信用狀況。在此背景下引入聲譽損失的懲罰因子1-y,在投資者采取投資策略時,借款人違約時所受到的聲譽損失由原來固定的常量M變為L=(1-y)m,m為借款人所能承受的最大聲譽損失。 上述動態懲罰策略改變了P2P借貸市場參與雙方博弈的收益矩陣,下面對具有動態懲罰矩陣的混合策略演化博弈模型進行穩定性分析。將L=(1-y)m代替(1)中的M可得系統演化的五個復制動態均衡點為: 此時可得Jacobian矩陣為: J(Z′)=((1-2x)Q′y(1-y)(E-B-A-D+L+N) x(1-x)(2A-2C-N+F+B)(1-2y)T′+xy(1-y)m) Q=2yA-2yC-yN+yB-B+yF-R-F+N, T=xE-xB-xA-xD+xL+xN+D-E λ2+λx*y*(1-y*)m-x*(1-x*)(2A-2C-N+F+B)y*(1-y*)(E-B-A-D+(1-y*)m+N T=tr(J)=λ1+λ2=-x*y*(1-y*)m<0 D=Det(J)=λ1λ2=-x*(1-x*)(2A-2C-N+F+B)y*(1-y*)[E-B-A-D+(1-y*)m+N]>0 在上述的論述中,從理論的角度驗證了聲譽懲罰措施對于P2P網貸市場中借貸雙方的博弈系統的穩定狀況具有積極作用。在本節中,將利用Python軟件通過具體數據模擬仿真聲譽懲罰對演化穩定策略的影響。假設博弈系統中模型的具體數值為: A=1,B=10,C=0.2,D=17,E=14,F=0.5,R=0.5,N=9 分析不同聲譽懲罰情境下的系統演化軌跡。 4.2.1 靜態懲罰與動態懲罰下借款人策略演變 靜態懲罰下,違約聲譽損失為L=m=0.9,動態懲罰下,定義聲譽損失為L=(1-y)m,m=0.9,y的初始值為0.24,通過Python軟件分別仿真在靜態懲罰以及動態懲罰下,借款人策略的演化過程。由圖3可知,在靜態懲罰策略下,小微企業借款人的履約策略選擇呈現出波浪式的運動軌跡,而在動態懲罰策略下,小微企業借款人的履約策略選擇隨著時間和博弈次數的增加而逐漸趨于穩定。因此,動態懲罰措施有助于博弈雙方達到系統的演化博弈均衡。 圖3 聲譽損失在不同懲罰策略下的借款人履約概率的演化博弈過程 4.2.2 動態聲譽懲罰下系統博弈雙方策略演化過程 如圖4所示,隨著博弈次數的增加,系統雙方的演化博弈呈現出螺旋狀收斂于均衡點。也就是說,當引入聲譽動態懲罰措施時,網貸市場中小微企業借款人與投資人的博弈系統能夠形成演化穩定策略。以初始情境下x=0.6,y=0.24,L=(1-y)m,m=1.0為例,在經過一定的演化時間T后,系統最終的演化結果為網貸市場小微借款人以0.645的概率選擇履行貸款合同,投資人以0.641的概率選擇進入網貸市場。 圖4 在動態懲罰下博弈雙方混合策略的演化博弈過程 結合上文的理論與仿真分析,聲譽懲罰對于網貸博弈系統演化穩定的影響主要為:當網貸小微企業信用信息公示制度完善情況下,小微企業借款人違約策略受到的聲譽損失與行業違約情況緊密相關,引入聲譽懲罰因子時,能夠促使小微企業借款人重視違約的聲譽損失;由于網貸投資人的信任相當程度上來源于借款人以往的信譽水平,當企業聲譽在網貸投資中受到廣泛重視時,負面信息的認知將對投資人的博弈行為產生較大影響,從而改變投資者進行投資的行為概率。基于此,聲譽懲罰能夠促使網貸博弈達到演化穩定狀態。 演化博弈的有限理性觀點突破了傳統博弈完全理性的假設限制,可以更加科學的描述實際生活中存在的博弈問題。本文將聲譽懲罰引入小微企業網貸演化博弈模型,分析借貸雙方的動態博弈演化策略,以期幫助平臺監管方更加形象的掌握借貸市場參與雙方的動態博弈行為。研究表明,聲譽損失能夠影響網貸借款中小微企業借款人的違約行為概率,并得到以下結論:①傳統的網貸市場中,網貸投資人與小微企業借款人的博弈策略選擇受對方策略影響,P2P網貸市場借貸雙方的博弈過程為一種周期行為模式,難以形成演化穩定策略;②聲譽懲罰策略的引入能夠改變演化博弈雙方的策略選擇,通過實施聲譽損失的動態懲罰措施,通過改變博弈雙方的策略選擇使系統達到演化穩定狀態。 P2P平臺的產生與發展是時代科技不斷發展的產物,符合社會經濟的發展需求,而合理有效的規范P2P行業發展也成為目前必須解決的難題。為了推動P2P行業的有序發展,立足信息中介的平臺定位,結合上述分析結果給出如下政策建議: ①聲譽懲罰機制對于P2P市場借貸雙方博弈系統具有積極效應,當網貸小微企業信用信息公示制度完善情況下,引入聲譽懲罰因子時,能夠促使小微企業借款人重視違約的聲譽損失;由于網貸投資人的信任相當程度上來源于借款人以往的信譽水平,當企業聲譽在網貸投資中受到廣泛重視時,負面信息的認知將對投資人的博弈行為產生較大影響,從而改變投資者進行投資的行為概率。聲譽的激勵和約束機制可以視作信息不對成背景下網貸平臺提高有效信貸的重要手段之一,可以將其視作對現有網貸監管體系的有效彌補。 ②網絡借貸中信息收集成本對借貸雙方博弈中的策略選擇都會產生一定的影響,對于小微借款人而言,信息收集費用的花費從一定程度上反應博弈中投資人對小微企業的信用的了解情況。對于投資人而言,信息收集成本的增大也造成了投資網貸的成本增加,這對投資者的投資傾向也會產生一定的影響。因此,合理的平衡兩者間的關系,建立網貸市場公示制度,將對小微企業的信用評級系統化,降低信息采集的邊際成本。同時,提高信用信息的公示渠道,擴大借款人違約的公示影響程度,對于抑制借款人違約,提高投資決策的理性決策度具有更加重要的意義。 ③P2P網貸中小微企業違約后的所能追償的金額對于借貸雙方的行為策略具有一定的影響,追償金額的增大對網貸投資人的投資行為具有正向效應,對小微企業借款人的違約行為具有反向抑制作用。因此,合理有效的良性催收方式對于網貸行業的長遠發展意義重大。 最后,本文將聲譽懲罰引入演化博弈模型只是一種新的嘗試,研究是在一定的假設前提下進行的,具體的違約信息擴散引發的聲譽損失是一個更加復雜的過程,本文只是將其簡化研究。

2.3 演化博弈模型建立

3 演化博弈模型穩定性分析

3.1 投資者單方策略演化穩定性分析

3.2 小微企業單方策略演化穩定性分析

3.3 借貸雙方混合策略演化穩定性分析

4 動態懲罰措施

4.1 動態懲罰策略的系統穩定性分析

4.2 動態懲罰策略的系統仿真分析

5 結語

5.1 主要結論

5.2 政策建議

猜你喜歡

當代水產(2022年5期)2022-06-05 07:55:06

當代水產(2022年3期)2022-04-26 14:27:04

當代水產(2022年2期)2022-04-26 14:25:10

云南畫報(2020年9期)2020-10-27 02:03:26

中學生數理化(高中版.高考理化)(2020年2期)2020-04-21 05:32:50

小讀者(2020年2期)2020-03-12 10:34:06

小學生作文(低年級適用)(2019年9期)2019-10-08 08:37:10

趣味(語文)(2018年1期)2018-05-25 03:09:58

數學大世界(2018年1期)2018-04-12 05:39:14

學苑創造·A版(2015年6期)2015-07-01 09:00:12