衛(wèi)星通信:過去、現(xiàn)在和未來

2020-03-16 09:11:36沈永言

衛(wèi)星與網(wǎng)絡 2020年5期

+沈永言

● 衛(wèi)星通信應用的歷史回顧和未來展望

● 衛(wèi)星通信的三大應用場景

● 5G時代衛(wèi)星通信的生存法則

● 新基建和產(chǎn)業(yè)互聯(lián)網(wǎng)背景下的衛(wèi)星互聯(lián)網(wǎng)應用

衛(wèi)星通信應用的歷史回顧和未來展望

一、前言

說到商用通信,人們會不假思索地想到光纖通信、移動通信和衛(wèi)星通信,而且,還會理直氣壯地認為,光纖通信和移動通信比衛(wèi)星通信規(guī)模大、用戶多。是的,今天的情況的確如此,但是最初并非這樣。通信行業(yè)資深一點的人士都知道,衛(wèi)星通信始于1957年,那年,蘇聯(lián)發(fā)射了第1顆L EO衛(wèi)星——Sputnic。1965年4月,Intelsat將第一代通信衛(wèi)星——Intelsat-1(即晨鳥)發(fā)射到地球靜止軌道,提供國際通信服務,標志著衛(wèi)星通信正式進入商用階段。1976年,美國在亞特蘭大開通了世界上第一個實用化光纖通信系統(tǒng),速率為45Mbps,中繼距離為10 km。1980年,140Mb/s多模光纖通信系統(tǒng)開始商用化,單模光纖通信系統(tǒng)開始現(xiàn)場試驗。1978年,美國貝爾實驗室發(fā)明了AMPS(先進移動電話系統(tǒng)),即第一代模擬蜂窩移動通信系統(tǒng)。可見,論歷史的話,衛(wèi)星通信要比光纖通信、移動通信早不少。

衛(wèi)星通信是一種中繼節(jié)點運行于太空中的一種特殊無線通信方式,具有覆蓋區(qū)域廣、生存能力強、建設速度快、業(yè)務種類多等優(yōu)勢。衛(wèi)星通信有FSS(固定衛(wèi)星業(yè)務)、BSS(廣播衛(wèi)星業(yè)務)、MSS(移動衛(wèi)星業(yè)務)三大業(yè)務類別,其中FSS、BSS的業(yè)務規(guī)模和社會影響更大。回顧歷史,衛(wèi)星通信曾在專線、VSAT網(wǎng)絡方面創(chuàng)造過輝煌的業(yè)績。展望未來,衛(wèi)星將在高中低軌融合發(fā)展時代繼續(xù)發(fā)揮不可或缺的支撐作用。

二、衛(wèi)星專線連接五洲四海

在陸地、海底光纜普及之前,衛(wèi)星通信曾經(jīng)是國際國內電視和電信傳輸?shù)葮I(yè)務的主力軍。1972年,我國建設的第一個衛(wèi)星通信地球站就是用于美國總統(tǒng)訪華實況轉播。1984年,我國成功發(fā)射第一顆通信廣播試驗衛(wèi)星——東方紅二號,該衛(wèi)星攜帶2路C頻段轉發(fā)器,開展1路彩色電視和15路廣播節(jié)目的傳輸試驗。1985年先后建設了北京、拉薩、烏魯木齊、呼和浩特、廣州等5個公用網(wǎng)地球站,正式傳送中央電視臺節(jié)目。

我國衛(wèi)星公用傳輸網(wǎng)始建于1985年。到2002年,共開通約3萬多條國內雙向電路和1萬多條國際雙向電路,主要用于話音、數(shù)據(jù)、電視傳輸和互聯(lián)網(wǎng)接入等業(yè)務。我國衛(wèi)星通信專線先后采用過SCPC(單路單載波)、FDM/FM(頻分復用/頻率調制)、TDMA(時分多址)和IDR(中速數(shù)據(jù)速率)等制式。因為SCPC、FDM/FM屬于模擬通信技術,沒有適應程控電話和互聯(lián)網(wǎng)數(shù)據(jù)通信等業(yè)務需要的數(shù)字電路復用和數(shù)字接口,而TDMA嚴格的網(wǎng)時鐘同步要求,且轉發(fā)器帶寬使用不夠靈活,因此從1993年5月開始被IDR所取代。那年,原郵電部引進加拿大Spar公司的IDR設備,不僅裝備國內北京、廣州、烏魯木齊、呼和浩特、拉薩、成都、青島等原有地球站,而且新建了上海、西安、沈陽、廈門、哈爾濱、海口、重慶、昆明、蘭州、武漢、南寧、福州等新地球站。

IDR業(yè)務是由Intelsat在80年代中期提供的一種新型數(shù)據(jù)通信業(yè)務。IDR業(yè)務有1.544、2.048、6.312和8.448Mbps四種信息速率。IDR相當于對FDM/FM的數(shù)字化,屬于TDM/FDMA(時分復用/頻分多址)體制,但不需要網(wǎng)時鐘同步。IDR與基于DSI(數(shù)字話音插空)、ADPCM(自適應脈沖編碼調制)的DCME(數(shù)字電路倍增設備)組合使用,可將衛(wèi)星專線傳輸能力提高到原來的5倍,例如,8.448Mbps電路可傳600路話音。

三、VSAT網(wǎng)絡通達千家萬戶

在連接五洲四海、實現(xiàn)公用通信網(wǎng)絡互聯(lián)互通方面,IDR可謂功不可沒。但是,IDR有兩個不足,一是在容量、時延和性價比方面,被后來居上的光纖通信所超越;二是點到點傳輸模式限制了它的應用范圍,多次轉接也會損傷話音等業(yè)務性能。這就為隨后興起的VSAT(甚小型口徑天線終端)衛(wèi)星網(wǎng)絡技術提供了大顯身手的機會。

上個世紀八十年代末,衛(wèi)星轉發(fā)器性能和終端電子技術取得巨大的進步,這使得VSAT天線和用戶終端設備逐漸實現(xiàn)小型化。與IDR相比,VSAT可以自我組網(wǎng),具有成本低、結構靈活、應用多樣、安裝容易、操作簡單等優(yōu)點,因此在公用網(wǎng)絡骨干傳輸和用戶接入以及各類專網(wǎng)互聯(lián)等領域得到廣泛使用。

1984年,Intelsat首次開設了VSAT業(yè)務,立即引起了我國郵電等部門的關注。1988年,原中國通信廣播衛(wèi)星公司引進國外通信設備,建成我國第一個VSAT通信網(wǎng)。它包括1個主站和35個端站,為我國鐵道部、能源部、地震局、海洋局、民航局、海關總署、經(jīng)濟信息中心和農業(yè)銀行等8個行業(yè)部門提供通信服務。

在我國VSAT發(fā)展過程中,無線尋呼聯(lián)網(wǎng)、證券信息廣播、村村通電話、地面光纖電路備份、村村通和戶戶通電視等工程是幾個最具代表性的應用案例。至2006年底,村村通電話VSAT小站達2780個,解決了絕大多數(shù)偏遠地區(qū)的電話通信難題。全國VSAT小站總數(shù)達46444個,其中單向小站34140個,雙向小站9524個。在2008年“5.12”汶川地震后,電信運營商開始采用VSAT作為地面光纖網(wǎng)絡的備份,僅中國移動“超級基站”一個項目就在全國建設了1000多個VSAT站點。截止到2019年6月,我國戶戶通(含少數(shù)村村通)VSAT單收站達1.4億個。單從終端用戶數(shù)上看,我國戶戶通電視工程建成了世界上最大的DTH(直播到戶)平臺,只是還沒有進入商業(yè)化運營。

可以說,DTH是VSAT最大的應用領域,而DTH是衛(wèi)星通信的最大市場。目前,北美DTH用戶有5000多萬,而歐洲達8000多萬。2018年,全球通過衛(wèi)星分發(fā)的電視頻道數(shù)量超過43500個,付費電視頻道15227個,DTH總收入達942億美元。盡管受到IPTV(IP電視)、OTT TV(網(wǎng)絡電視)的沖擊,近年來DTH的用戶數(shù)和收入有所下滑,但在衛(wèi)星通信和電視廣播領域仍然占有舉足輕重的地位。

2000年之后,3G、4G移動通信和地面光纖通信的大發(fā)展對VSAT應用造成不小的沖擊,但它仍然在基站中繼、IP中繼、企業(yè)和政府專網(wǎng)、應急通信等領域發(fā)揮獨特作用。由于“動中通”技術的出現(xiàn),VSAT成功地進入機載/船載/車載等移動寬帶接入市場。應該說,是VSAT讓衛(wèi)星通信進入千家萬戶和各行各業(yè),也是VSAT為衛(wèi)星通信的寬帶化應用奠定了基礎。反之,衛(wèi)星寬帶網(wǎng)絡的發(fā)展也在不斷推動VSAT技術的進步。

四、高中低軌覆蓋空天地海

寬帶化、互聯(lián)網(wǎng)化是通信網(wǎng)絡的發(fā)展趨勢,衛(wèi)星通信也不例外。衛(wèi)星通信的寬帶化首先是通過VSAT進行的。雖然VSAT為衛(wèi)星通信的寬帶化應用奠定了基礎,但傳統(tǒng)GEO(靜止軌道)FSS衛(wèi)星帶寬太小,這使得最近十多年來GEO HTS(高通量衛(wèi)星)得到空前的發(fā)展。而GEO HTS時延較大、區(qū)域覆蓋能力有限,不能充分滿足5G基站中繼等低時延業(yè)務要求,這又使得MEO(中軌)HTS,特別是LEO HTS得到衛(wèi)星通信行業(yè)的高度重視。

近年來,在航天和信息技術以及商業(yè)力量的推動下,全球衛(wèi)星通信行業(yè)進入了以HTS和LEO星座為代表的衛(wèi)星互聯(lián)網(wǎng)發(fā)展階段。衛(wèi)星互聯(lián)網(wǎng)是人類活動從陸地向海洋和太空擴展的必然結果,是5G隨遇接入和萬物互聯(lián)愿景實現(xiàn)的必然要求。在信息網(wǎng)絡空天地海一體化時代,衛(wèi)星互聯(lián)網(wǎng)在信息網(wǎng)絡安全、航空海事通信、普遍服務、軍事通信、應急指揮、空間頻軌資源維護等各個方面都具有重要的保障作用,進而成為全球航天產(chǎn)業(yè)領域的發(fā)展熱點、移動互聯(lián)網(wǎng)之后又一個新的經(jīng)濟增長點。

目前,全球主要衛(wèi)星制造和運營商都在積極發(fā)展基于多點波束空分復用技術的HTS。HTS包含GEO(地球同步軌道)、MEO(中地球軌道)、LEO(低地球軌道)三種形式。當下應用較多的是GEO HTS,其次是MEO HTS,LEO HTS則正在建設之中。目前,比較具有代表性的在軌GEO HTS是美國Viasat公司的Viasat-2和Hughes公司的Jupiter-2,它們的容量分別達到300和220Gbps。在建的Viasat-3和Jupiter-3的容量將分別達到1Tbps和500Gbps,它們將于2021年發(fā)射。在MEO HTS星座方面,SES公司旗下的O3b是目前全球唯一商用化的MEO HTS星座系統(tǒng),其一期20顆衛(wèi)星已經(jīng)全部在軌運行,功能更強的二代衛(wèi)星已在建設之中。在LEO HTS星座方面,SpaceX一馬當先,其Starlink LEO星座最初計劃發(fā)射4425顆衛(wèi)星,2018年11月增加7518顆,合計1.2萬顆。這些衛(wèi)星分別位于三個軌道:340千米上7500顆;550千米上1600顆;1150千米上2800顆。2019年10月SpaceX又增加3萬顆,總數(shù)達4.2萬顆。2019年5和11月、2020年1、2和3月,SpaceX公司先后發(fā)射6批60顆小衛(wèi)星。當衛(wèi)星規(guī)模達到800顆時,Starlink星座將基本具備全球服務能力。

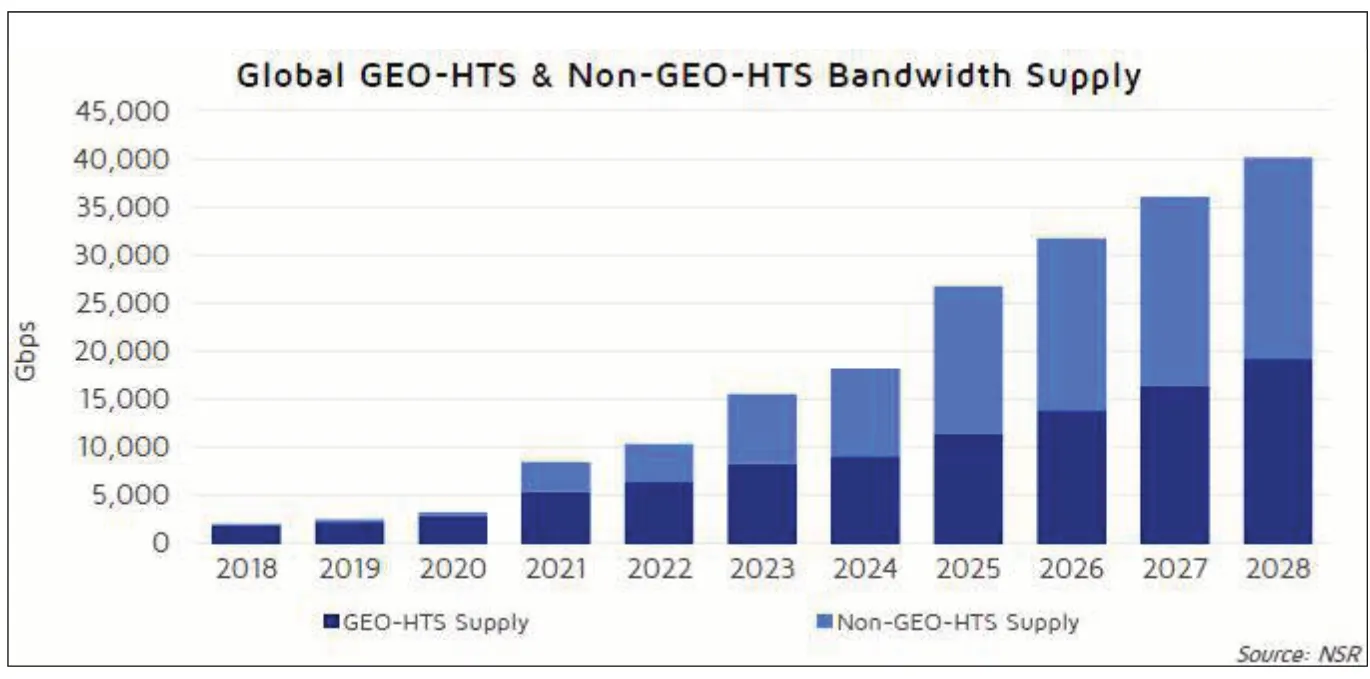

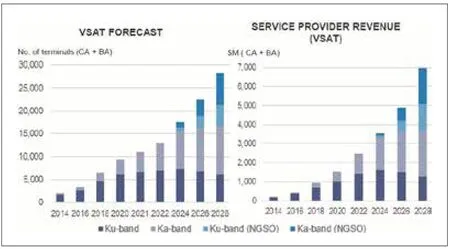

高中低軌HTS的發(fā)展充分釋放衛(wèi)星互聯(lián)網(wǎng)的帶寬潛能。目前,全球HTS總帶寬供應量不到4Tbps,NSR(北方天空研究公司)預計,到2028年,將增長到40Tbps。其中,GEO HTS和非GEO HTS平分秋色,如圖1所示。

高中低軌HTS的發(fā)展為VSAT提供充足的帶寬資源,其前向載波速率正在逼近1Gbps的水平,這為消費者寬帶接入、基站中繼、機載通信、海事通信、政府和企業(yè)通信等衛(wèi)星互聯(lián)網(wǎng)應用提供了充足的容量保障。這些應用共同的點到多點傳輸模式和互聯(lián)網(wǎng)接入特點是由HTS多點波束空分復用和星地一體化設計最優(yōu)結構要求所決定的。

Euconsult(歐洲咨詢公司)的統(tǒng)計數(shù)據(jù)表明,消費者寬帶接入是GEO HTS,同時也是所有衛(wèi)星帶寬應用中需求最大的部分。全球消費者寬帶接入最大市場是北美,北美市場被Hughes和Viasat兩家所壟斷,它們既是VSAT設備制造商,又是衛(wèi)星寬帶服務提供商。截至2018年底,這兩家公司合計占該地區(qū)205萬用戶的90%。北美之外最大市場是歐洲,目前SES、Eutelsat和Avanti三家公司在該市場上占據(jù)主導地位,2018年用戶總數(shù)為14.4萬。到2028年,北美仍將是全球消費者寬帶接入的最大區(qū)域市場,占總用戶的近一半,屆時用戶總數(shù)將達到 670萬。

基站中繼是NGSO(非GEO)HTS中帶寬需求最大,同時也是所有衛(wèi)星帶寬應用中需求排第二的部分。Euconsult預測,衛(wèi)星基站中繼站點數(shù)量將以約4%的復合年增長率增長,到2028年將達到約53000個站點,而2018年為36700個。從區(qū)域上看,亞洲、非洲和拉美是最大的基站中繼市場,從網(wǎng)絡類型上看,4G和2G需求最大。

機載通信和船載通信在衛(wèi)星帶寬需求中占比不大,但其需求較為剛性,因而成為各大衛(wèi)星寬帶服務提供商競相追逐的新興市場。根據(jù)Euconsult報告的數(shù)據(jù),截至2018年年底,機載通信中商用飛機潛在市場約為2.7萬架,預計到2028年將達到近4.2萬架。公務機市場將從2018年下半年的3.7萬架增至2028年下半年的近5萬架。雖然船載通信終端數(shù)量始終比機載通信多,但是機載通信的潛在收入要遠大于船載通信。

圖1 全球HTS帶寬供應量增長情況

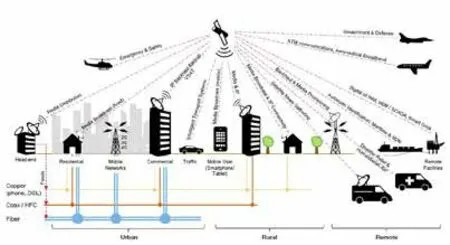

圖2 衛(wèi)星互聯(lián)網(wǎng)空天地海應用場景

盡管基于HTS和高中低軌星座的衛(wèi)星互聯(lián)網(wǎng)的帶寬供應量已經(jīng)超過傳統(tǒng)GEO大波束衛(wèi)星,其收入規(guī)模最終也會超過衛(wèi)星直播電視,但是GEO大波束衛(wèi)星和衛(wèi)星直播電視將長期具有舉足輕重的地位。特別是基于GEO大波束廣播的內容投遞將在5G和衛(wèi)星互聯(lián)網(wǎng)互聯(lián)應用發(fā)揮關鍵作用。因為,高清、超高清視頻和社交媒體的發(fā)展會給信息網(wǎng)絡帶來巨大的流量壓力。借助于衛(wèi)星廣播和內容投遞技術,將共性內容高效地分發(fā)到網(wǎng)絡邊緣,無疑是一條重要的解決之道。近年來,ITU(國際電信聯(lián)盟)、3GPP(第三代合作伙伴計劃)、SaT5G(5G衛(wèi)星聯(lián)盟)等國際標準化組織紛紛將內容投遞視為重要的衛(wèi)星互聯(lián)網(wǎng)與5G融合應用場景。衛(wèi)星內容投遞與5G的融合不是一般性的網(wǎng)絡組合,而是一種體制性和架構性的融合。由于5G具有廣播功能,它有可能取代DVB-T(數(shù)字視頻廣播—地面),衛(wèi)星內容投遞與5G對接,實現(xiàn)視頻廣播服務中帶寬和業(yè)務優(yōu)化配置將具有巨大的商業(yè)價值,值得業(yè)界深入的技術研究和市場推動。

在高中低軌覆蓋空天地海時代,VSAT無疑是一個支持以上各種應用的必要網(wǎng)絡基礎設施。但是,僅有VSAT是不夠的,還需要可以多頻段和多衛(wèi)星連接、小尺寸、低功耗的電調平板天線,以及移動邊緣計算技術的配合。前者實現(xiàn)終端在不同頻段和衛(wèi)星之間的快速切換,后者實現(xiàn)路由選擇、速率適配、內容存儲、數(shù)據(jù)分析、系統(tǒng)控制等終端應用管理工作。電調平板天線和移動邊緣計算也是空天地海時代衛(wèi)星互聯(lián)網(wǎng)支持廣義物聯(lián)網(wǎng)和工業(yè)互聯(lián)網(wǎng)應用(如飛機、船只、車對管理和監(jiān)視等)的必要條件。近年來,電調平板天線商用化水平一直在不斷提高。在EuCNC2019(2019歐洲網(wǎng)絡與通信大會)上,移動邊緣計算已經(jīng)SaT5G聯(lián)盟進行了一系列衛(wèi)星5G演示中得到應用。

五、結語

專線、VSAT、空天地海應用形態(tài)可以視為衛(wèi)星通信從直線、平面到立體的逐步進化過程。幾十年來,衛(wèi)星通信一直在與地面通信齊頭并進發(fā)展。一方面,地面通信在不斷侵蝕衛(wèi)星通信的業(yè)務地盤,同時,地面通信又在不斷為衛(wèi)星通信創(chuàng)造新的市場空間。進入5G、6G時代,信息網(wǎng)絡空天地海一體化的重要程度前所未有,這為衛(wèi)星通信的發(fā)展展現(xiàn)了廣闊的發(fā)展前景。衛(wèi)星通信要在其中大顯身手,除了電調平板天線和移動邊緣計算技術之外,還需要繼續(xù)在小型化VSAT終端、衛(wèi)星數(shù)字載荷、軟件定義網(wǎng)絡、小衛(wèi)星規(guī)模制造、多星發(fā)射、星際光通信和太赫茲傳輸?shù)确矫婕哟髣?chuàng)新力度,同時要重視與地面網(wǎng)絡的融合發(fā)展。

近年來,我國衛(wèi)星通信取得長足的進步。但與歐美發(fā)達國家相比,我國衛(wèi)星通信產(chǎn)業(yè),尤其是衛(wèi)星通信服務業(yè)規(guī)模較小,與我國世界第二大經(jīng)濟體地位的反差較大,其中衛(wèi)星電視直播、寬帶接入等業(yè)務產(chǎn)能尚未得到充分釋放是一個重要原因。為豐富衛(wèi)星互聯(lián)網(wǎng)應用、實現(xiàn)衛(wèi)星互聯(lián)網(wǎng)的產(chǎn)業(yè)化發(fā)展,我國不僅需要加強衛(wèi)星通信技術、產(chǎn)品、體制和標準創(chuàng)新,更要深化天地融合、軍民融合和混合所有制方面的機制體制創(chuàng)新。

圖3 全球衛(wèi)星應用帶寬需求結構

圖4 衛(wèi)星基站中繼需求結構

圖5 機載通信和船載通信需求和收入增長情況

衛(wèi)星通信的三大應用場景

一、前言

應用場景是信息網(wǎng)絡發(fā)展過程中需求分析、業(yè)務規(guī)劃、產(chǎn)品研發(fā)、系統(tǒng)升級等工作的起點。在整個信息通信發(fā)展歷程中,5G似乎第一個開宗明義,高調明確了高帶寬、大連接、低時延三大應用場景,這讓電信運營商、系統(tǒng)集成商和行業(yè)用戶都有了清晰的方向感。正如任何企業(yè)都有商業(yè)模式,只是互聯(lián)網(wǎng)商用化讓商業(yè)模式變成一門顯學一樣,任何信息網(wǎng)絡實際都有其默認的應用場景,只是5G讓信息網(wǎng)絡應用場景變成人們的顯意識。

細究起來,衛(wèi)星通信正好也有三大應用場景,即大廣播、遠連接、泛存在。可以說,幾十年來,衛(wèi)星通信的這三大場景基本上就沒有變化過,只不過是高通量衛(wèi)星增強了衛(wèi)星通信的廣播和連接能力,中低軌星座擴大了衛(wèi)星通信的連接和泛在能力,動中通和平板天線技術提高了衛(wèi)星通信的泛在和廣播能力。

二、大廣播,千家萬戶收節(jié)目

廣播是GEO衛(wèi)星的最大優(yōu)勢和最大應用領域。大廣播中的“大”是指大覆蓋范圍、大用戶規(guī)模,即范圍越廣、用戶越多,衛(wèi)星廣播的效益就越顯著。數(shù)字時代的衛(wèi)星廣播分為DVB(數(shù)字視頻廣播)和DAB(數(shù)字音頻廣播)兩大類型。SIA的統(tǒng)計數(shù)據(jù)表明,截止2018年底,它們的服務收入分別為942和58億美元,在衛(wèi)星通信服務領域都具有舉足輕重的地位。

衛(wèi)星電視廣播最初由BSS(廣播衛(wèi)星業(yè)務)提供,被稱為DBS(直播業(yè)務)。后來由于通信衛(wèi)星功率變得足夠大,許多電視廣播業(yè)務開始運行于通信衛(wèi)星之上,相應地稱之為DTH(直播到戶)。今天,DTH一般泛指所有的衛(wèi)星電視直播業(yè)務。

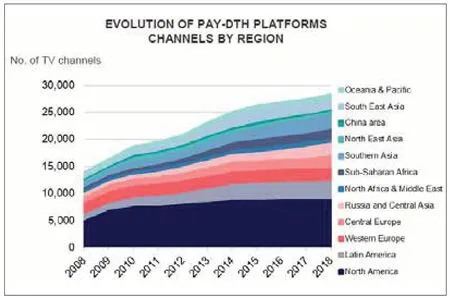

DTH是衛(wèi)星通信服務中的最大板塊,其中付費頻道功不可沒。2018年,全球DTH平臺分發(fā)的付費頻道有28293個。在頻道數(shù)量方面,亞太與歐美基本呈現(xiàn)三足鼎立之勢,用戶數(shù)更是遠遠勝出后者。

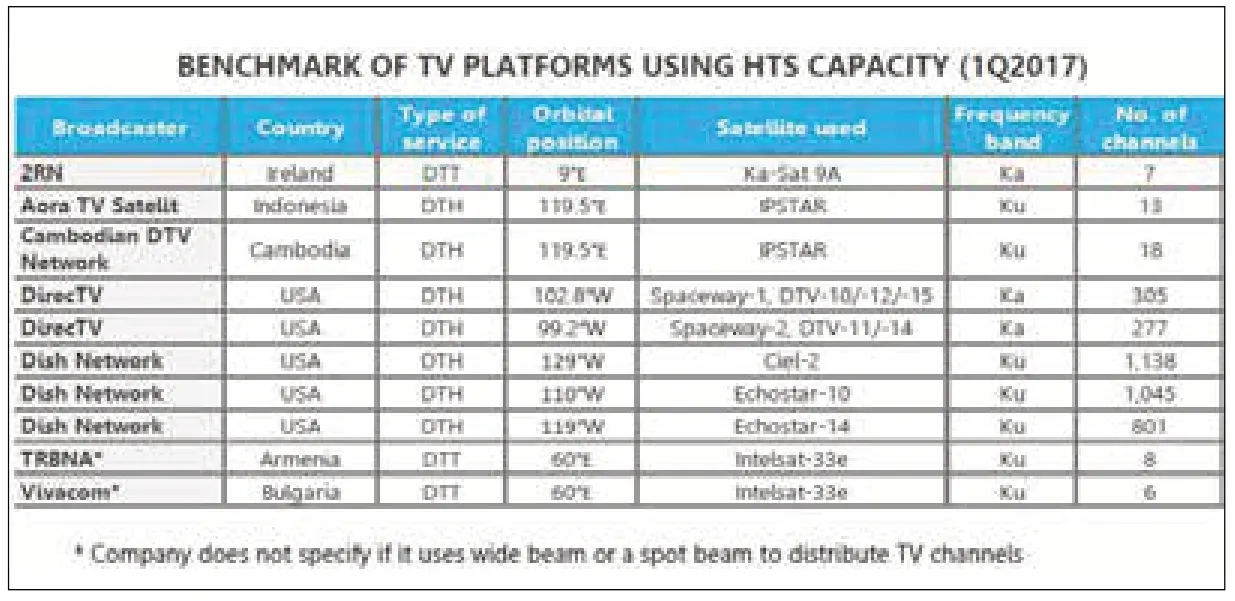

目前,在市場最發(fā)達的北美,DTH正在向內容高清化、傳輸高頻化、覆蓋區(qū)域化、網(wǎng)絡綜合化方向發(fā)展。基于Ku和Ka頻段的多波束、大容量HTS正好滿足前三個發(fā)展趨勢的需求。例如,DirecTV公司的DirecTV-14和15兩顆HTS就是專門用于區(qū)域超高清衛(wèi)星電視直播,Dish Network一家公司在HTS上的頻道數(shù)就達3000左右。

圖1 全球衛(wèi)星電視直播付費頻道增長趨勢

表1 全球HTS之上的衛(wèi)星電視頻道情況

所謂網(wǎng)絡融合化是DTH運營商們?yōu)榱藨獙PTV、OTT TV的強大沖擊、提高客戶滿意度和忠誠度,積極利用互聯(lián)網(wǎng)和移動互聯(lián)網(wǎng)的雙向、互動優(yōu)勢,來彌補傳統(tǒng)DTH單向、線性傳播模式的局限性,形成全時空(客廳、辦公室、路上)、多屏幕(電視、電腦、手機)的應用場景和服務能力。

實際上,我國DTH產(chǎn)業(yè)化發(fā)展具有巨大的潛力。1.4億用戶中很多對于高清、超高清和付費節(jié)目是渴求的。新疆、寧夏、西藏、內蒙古、貴州、海南等地已經(jīng)開展衛(wèi)星電視區(qū)域直播,其它地區(qū)的需求也非常強烈。然而,目前這些地區(qū)不得不用廣域波束來進行區(qū)域直播。顯然,用大容量、多波束的HTS實現(xiàn)高清/超高清傳輸和區(qū)域覆蓋才是最經(jīng)濟有效的方式。

衛(wèi)星數(shù)字音頻廣播又稱為衛(wèi)星移動多媒體廣播,它是在音頻廣播基礎之上向數(shù)據(jù)和視頻的擴展。衛(wèi)星移動多媒體廣播通常運行L或S頻段,故具有良好的移動性能,其用戶終端形式主要是手機、PAD、車載設備等。國際上,衛(wèi)星移動多媒體廣播系統(tǒng)的主要代表有世廣衛(wèi)星、美國SiriusXM和日韓的MBsat。在2000年之后全球衛(wèi)星移動多媒體廣播熱潮期間,我國廣電部門也有相應的發(fā)展計劃,后來因為某些原因改為基于地面廣播技術的CMMB(中國移動多媒體廣播)。

目前全球衛(wèi)星移動多媒體廣播碩果僅存的是北美的SiriusXM,58億美元收人主要是它的貢獻。衛(wèi)星移動多媒體廣播最大市場在美國,原因在于美國有廣闊的國土、發(fā)達的高速公路、龐大的家用汽車保有量以及較高的消費水平。這些條件我國都已基本具備,頻軌資源也有,能否形成規(guī)模化的產(chǎn)業(yè),關鍵在于市場要向民間開放。衛(wèi)星廣播只有市場開放,才能出現(xiàn)中國的SiriusXM乃至DirecTV和Dish Network。將普遍服務和商業(yè)運營融為一體是北美衛(wèi)星廣播實現(xiàn)產(chǎn)業(yè)化發(fā)展的獨特模式。

三、遠連接,天涯海角傳信息

遠連接是衛(wèi)星通信行業(yè)僅次于大廣播的應用場景和領域。遠連接可以大致分為公用和專用兩大類型。像消費者寬帶接入、機載通信、基站中繼等都屬于公用范圍,而企業(yè)、政府聯(lián)網(wǎng)則屬于專用范圍。

一般來講,公用連接主要是接入互聯(lián)網(wǎng)。多點波束、星狀結構的HTS網(wǎng)絡是其最佳的傳輸平臺和解決方案。盡管固定接入終端價格相對低廉,但是很多時候每個用戶都單獨接入的條件還是受限的,也是奢侈的。更常見的應用場景是寬帶終端與WiFi、移動基站以及Sturn公司Curvalux那樣的寬帶無線技術組合應用,以分擔用戶使用成本,進一步提高覆蓋和連接能力。除了這些無線技術,互聯(lián)網(wǎng)接入還需要應用Beam Hopping(跳波束)、移動波束之類數(shù)字載荷和軟件定義技術,來解決HTS不同波束之間的業(yè)務分布不均問題,達到HTS頻率和功率資源的最大利用,為運營商創(chuàng)造最大的經(jīng)濟效益。另外,公網(wǎng)意味著有多種業(yè)務在其中運行。為了保證每種業(yè)務的服務質量要求,HTS網(wǎng)絡也要應用5G的SDN(軟件定義網(wǎng)絡)和NFV(網(wǎng)絡功能虛擬化)技術。

如果說公用連接通常是星狀結構,那么專用連接則可能既有總部與分支機構之間的星狀連接,又有分支機構之間的網(wǎng)狀連接。目前,HTS的最佳拓撲結構是星狀結構。星狀網(wǎng)絡結構意味著不同分支機構之間的信息傳輸經(jīng)常需要兩跳,兩跳意味著帶寬資源浪費和服務質量損失,因為帶寬占用和傳輸時延都翻了一倍。HTS雙跳問題的解決方案是DTP(數(shù)字透明處理器),它可在不同波束之間建立連接。這一技術在Intelsat EPIC系統(tǒng)得到充分運用,它使得老用戶無需更換終端就可以直接接入HTS網(wǎng)絡。DTP技術不僅解決了傳統(tǒng)大波束與HTS多點波束之間的兼容和過渡問題,也給運營商和用戶創(chuàng)造了價值。

移動波束、跳波束、DTP都是屬于靈活性載荷應用范疇。根據(jù)Euroconsult公司的統(tǒng)計,目前全球一半左右的HTS帶有靈活性載荷,其中覆蓋靈活性占35%,連接、帶寬和頻率靈活性各占15%,功率占9%。覆蓋靈活性的重要應用形式是移動波束,連接靈活性的重要應用形式是DTP,而帶寬靈活性的重要應用形式是Beam Hopping,它們都是遠連接應用場景背后的重要支撐技術。

四、泛存在,隨時隨地連網(wǎng)絡

泛在是信息通信發(fā)展的一個終極目標,只有泛在才能保證隨遇接入,滿足人們隨時隨地下載文件、接收郵件、搜索資料、聽廣播、看視頻、付款、轉賬、購物等各種信息應用需求。泛在的主要手段是衛(wèi)星通信和地面無線通信,其中頻段越低,泛在能力越強。相對來講,衛(wèi)星可以實現(xiàn)廣域的泛在,而地面無線通信實現(xiàn)的主要是區(qū)域和局域的泛在,兩者之間更多的是相互補充的關系。

最初,衛(wèi)星通信泛在能力主要是靠海事、銥星之類MSS(移動衛(wèi)星業(yè)務)實現(xiàn)的。后來,動中通技術,特別新的電調平板天線的出現(xiàn),為FSS(固定衛(wèi)星業(yè)務)注入了移動能力,從此,衛(wèi)星通信移動業(yè)務的內涵變大了,至少在經(jīng)濟意義上,移動更多地是指代機載、船載、車載等移動平臺應用場景。

衛(wèi)星通信泛在應用場景主要有應急通信和移動平臺通信兩大類。應急事件的發(fā)生具有地點、時間和方式的不確定性,它通常伴隨著地面網(wǎng)絡的癱瘓。因此,衛(wèi)星通信就成為了應急通信中的主力軍。但是,現(xiàn)實中的應急環(huán)境又是復雜多變的,常常要求組合應用MSS手持機、FSS背負設備/靜中通/動中通、集群、移動基站、WiFi、無人機等各種通信手段。就無人機來講,又有衛(wèi)星終端、移動基站、WiFi、遙感等多種組合模式,以滿足不同應用場景的通信指揮需要。應急通信本身對衛(wèi)星通信行業(yè)的經(jīng)濟貢獻很小,但是它在減災免災方面的經(jīng)濟和社會效益極大。

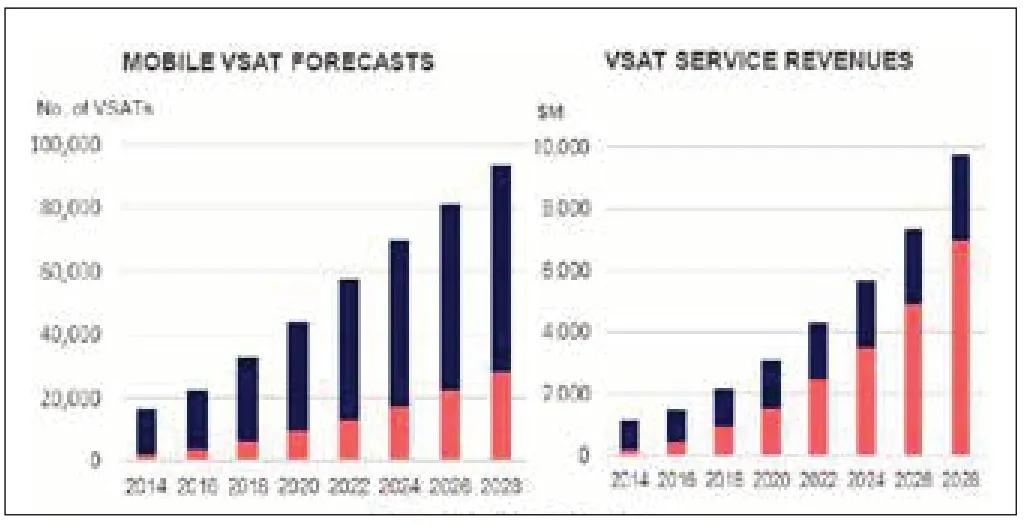

與應急通信不同,機載通信、船載通信,尤其是它們的后艙通信追求的主要是商業(yè)應用和經(jīng)濟效益。根據(jù)Euroconsult公司的預測,到2028年,全球機載通信VSAT終端裝機量將達到28000臺左右,服務收入達70億美元,而且機載通信還會創(chuàng)造可觀的機載娛樂收入。此外,伴隨著中低軌衛(wèi)星通信的普及,機載通信會進一步從后艙擴大至前艙,從而在工業(yè)互聯(lián)網(wǎng)和物聯(lián)網(wǎng)意義上產(chǎn)生更多的經(jīng)濟和社會效益。

五、結語

說到應用場景,人們或許會說,F(xiàn)SS、BSS、MSS也是應用場景。筆者承認,它們與衛(wèi)星通信應用場景密切相關,但它們主要是從服務提供商視角提出的業(yè)務分類。這個分類仍然有效,但是與現(xiàn)實應用的發(fā)展有些脫節(jié)。比如,DTH實際運行于FSS和BSS之上。基于FSS和動中通技術的機載、船載和車載通信已經(jīng)越來越多被業(yè)界視為移動業(yè)務,而不是以轉發(fā)器出租為核心的固定業(yè)務。因此,本文提出的大廣播、遠連接、泛存在三大應用場景還是有現(xiàn)實意義的。至少,它能讓衛(wèi)星通信業(yè)內人士更加關注應用場景和客戶需求,這樣更有利于從市場和用戶需求的視角進行新技術、新產(chǎn)品、新應用和新商業(yè)模式創(chuàng)新。因為,企業(yè)唯有不斷創(chuàng)新,才能獲取市場競爭的優(yōu)勢地位,并持續(xù)推動衛(wèi)星通信向前發(fā)展。

圖2 Intelsat EPIC DTP技術

圖3 全球機載通信VSAT和服務收入預測