公允價值在我國企業(yè)的應用研究

——以新城控股公司為例

2020-03-11 11:43:24

福建質(zhì)量管理 2020年5期

關(guān)鍵詞:金融資產(chǎn)價值

(重慶理工大學 重慶 401320)

一、公允價值的定義

根據(jù)最新的《企業(yè)會計準則》,公允價值是指市場參與者在計量日發(fā)生的有序交易中,出售一項資產(chǎn)所能收到或轉(zhuǎn)移一項負債所需支付的價格。

二、公允價值應用分析——以新城控股公司為例

(一)公司簡介

新城控股集團股份有限公司1993年創(chuàng)立于常州,2015年在A股上市,目前,集團已成為住宅地產(chǎn)和商業(yè)地產(chǎn)的全國綜合性地產(chǎn)集團,主要致力于開發(fā)優(yōu)質(zhì)住宅物業(yè)和包含購物中心在內(nèi)的綜合體項目。

(二)公允價值計量應用研究

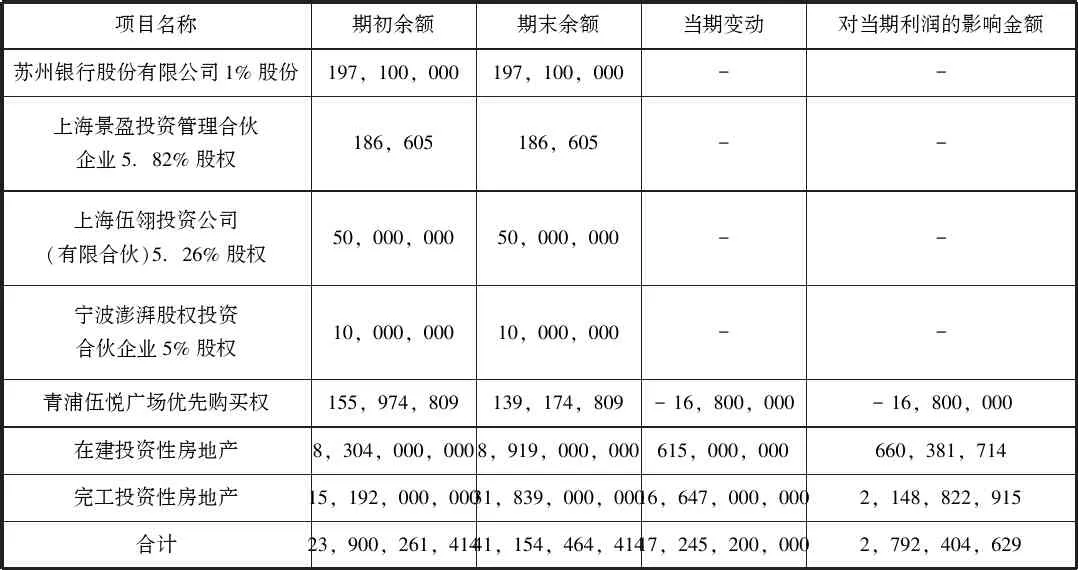

根據(jù)新城控股2018年年報,公司按公允價值進行計量的資產(chǎn)主要為以下內(nèi)容:(單位:元)

項目名稱期初余額期末余額當期變動對當期利潤的影響金額蘇州銀行股份有限公司1%股份197,100,000197,100,000--上海景盈投資管理合伙企業(yè)5.82%股權(quán)186,605186,605--上海伍翎投資公司(有限合伙)5.26%股權(quán)50,000,00050,000,000--寧波澎湃股權(quán)投資合伙企業(yè)5%股權(quán)10,000,00010,000,000--青浦伍悅廣場優(yōu)先購買權(quán)155,974,809139,174,809-16,800,000-16,800,000在建投資性房地產(chǎn)8,304,000,0008,919,000,000615,000,000660,381,714完工投資性房地產(chǎn)15,192,000,000 31,839,000,000 16,647,000,000 2,148,822,915 合計23,900,261,41441,154,464,41417,245,200,0002,792,404,629

可以看到,新城控股按照新準則的規(guī)定對相關(guān)金融資產(chǎn)進行了計量,這些金融資產(chǎn)與市場行情變動密切相關(guān),由于這些資產(chǎn)沒有實物形態(tài)和貨幣形態(tài),而且大部分情況下與其相關(guān)的交易和事項也并未實際發(fā)生,如果對其采用歷史成本法計量,既難以對其進行會計處理,也無法準確估計其價值。而公允價值計量模式可以很好的克服以上問題,使會計的計量能夠更加符合配比原則,而且公允價值計量模式下還要計量公允價值變動損益,這就彌補了會計收益的不足,可以更加真實準確的反映會計收益。

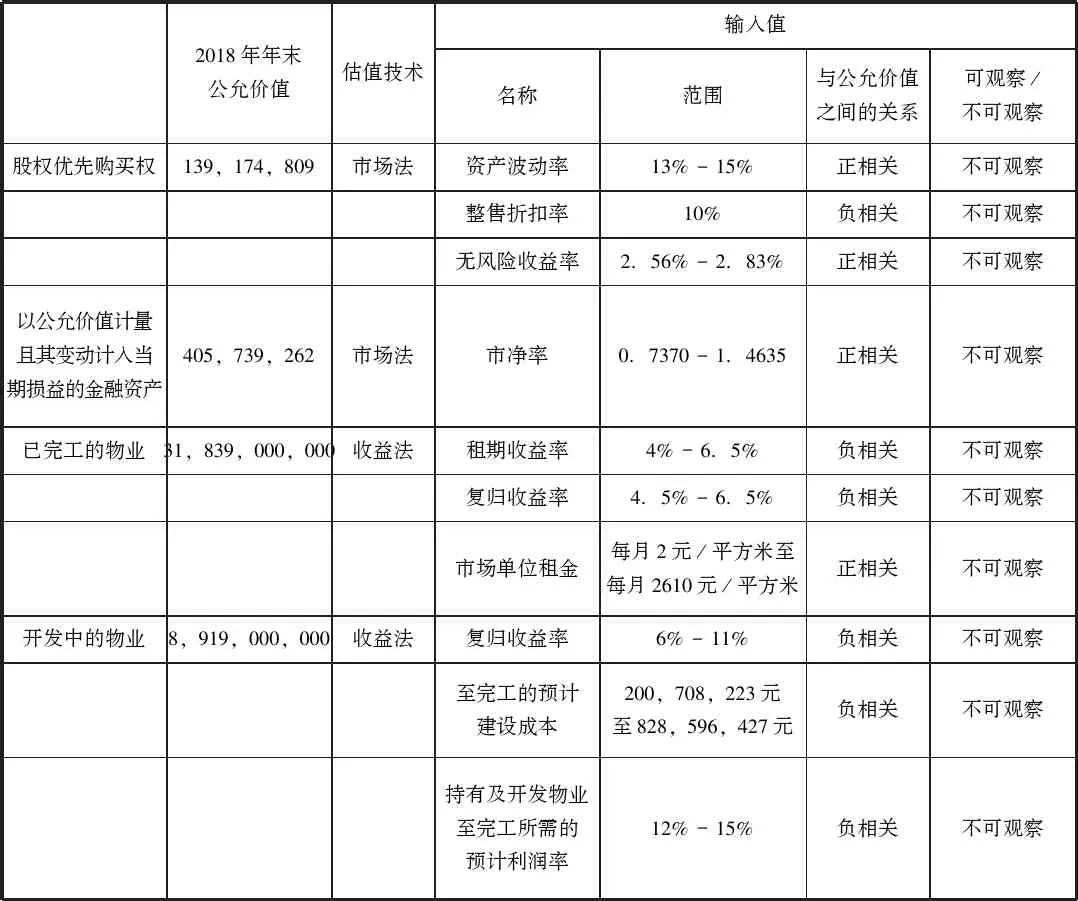

根據(jù)公司年報的披露,公司以公允價值計量的資產(chǎn)所屬的公允價值計量層次全為第三層次,也就是說,這些以公允價值計量的資產(chǎn),其所采用的輸入值均為不可觀察輸入值,使用該類輸入值,說明其存在市場不活躍或者無法獲得相同或類似的市場價格的情況。公允價值計量運用的相關(guān)估值技術(shù):(單位:元)

2018年年末公允價值估值技術(shù)輸入值名稱范圍與公允價值之間的關(guān)系可觀察/不可觀察股權(quán)優(yōu)先購買權(quán)139,174,809市場法資產(chǎn)波動率13%-15%正相關(guān)不可觀察 整售折扣率10%負相關(guān)不可觀察 無風險收益率2.56%-2.83%正相關(guān)不可觀察 以公允價值計量且其變動計入當期損益的金融資產(chǎn) 405,739,262市場法市凈率0.7370-1.4635正相關(guān)不可觀察 已完工的物業(yè)31,839,000,000收益法租期收益率4%-6.5%負相關(guān)不可觀察 復歸收益率4.5%-6.5%負相關(guān)不可觀察 市場單位租金每月2元/平方米至每月2610元/平方米正相關(guān)不可觀察 開發(fā)中的物業(yè)8,919,000,000收益法復歸收益率6%-11%負相關(guān)不可觀察至完工的預計建設成本200,708,223元至828,596,427元 負相關(guān)不可觀察持有及開發(fā)物業(yè)至完工所需的預計利潤率12%-15%負相關(guān)不可觀察

新城控股采用的估值技術(shù)主要是市場法和收益法,收益法主要采用的是現(xiàn)金流量折現(xiàn)法,根據(jù)不同資產(chǎn)的相關(guān)屬性應用了不同折現(xiàn)率對現(xiàn)金流進行折現(xiàn),給出了具體范圍,相關(guān)折現(xiàn)率范圍的跨度不大,較為穩(wěn)定。同樣地,市場法下的利率范圍跨度也不大,標的公司整體與被估值公司體量相似,差別不大。從市凈率到無風險收益率,資產(chǎn)波動率等的運用可以看出,新城控股對相關(guān)證券的計算也較為全面。

三、評價

(一)應用中存在的問題

首先是信息披露不夠充分,雖然新城控股對大量以公允價值計量的金融資產(chǎn)作了估值技術(shù)等的披露,但相關(guān)折現(xiàn)率只給出了范圍而沒有確切數(shù)據(jù),投資性房地產(chǎn)的轉(zhuǎn)換也只有轉(zhuǎn)換項目而沒有具體的轉(zhuǎn)換數(shù)額。其次是估值技術(shù)的選擇不夠客觀,新城控股以公允價值計量的資產(chǎn)計量結(jié)果都屬于第三層次,對相關(guān)資產(chǎn)估值的數(shù)據(jù)難以獲得。最后,公司對投資性房地產(chǎn)計量模式的轉(zhuǎn)換和金融資產(chǎn)的重分類具有較大主觀隨意性。

(二)相關(guān)建議

在信息披露上,新城控股需要完善其信息披露機制,給出估值技術(shù)的完整參數(shù)和投資性房地產(chǎn)轉(zhuǎn)換的具體內(nèi)容等,以便投資者的查閱分析。在估值技術(shù)的選擇上,為了提高評估結(jié)果的客觀性,公司需要對評估人員的專業(yè)能力和綜合素質(zhì)作出判斷,盡量聘請專業(yè)能力強,綜合素質(zhì)高的評估人員。另外,還需要加強對企業(yè)財務數(shù)據(jù)處理的監(jiān)管力度,以防出現(xiàn)操縱利潤的行為。

四、總結(jié)

新城控股公允價值計量的問題也反映在我國相關(guān)企業(yè)上,這與我國市場經(jīng)濟的尚不完善相關(guān)。因此,為了更加有效的發(fā)揮新會計準則的作用,國家需要進一步完善市場經(jīng)濟體制,為企業(yè)運用公允價值計量模式提供一個良好的經(jīng)濟環(huán)境,同時,企業(yè)也需要提高自身對公允價值計量的運用能力,嚴格遵守準則要求。

猜你喜歡

當代陜西(2019年18期)2019-10-17 01:48:58

科學導報·學術(shù)(2019年51期)2019-09-10 02:43:52

華人時刊(2019年23期)2019-05-21 03:31:36

文理導航·科普童話(2016年7期)2017-02-04 15:09:20

小天使·四年級語數(shù)英綜合(2016年11期)2016-11-29 22:37:30

中國鄉(xiāng)鎮(zhèn)企業(yè)會計(2015年12期)2015-03-17 16:48:17

當代經(jīng)濟科學(2015年2期)2015-02-03 03:00:44

太原城市職業(yè)技術(shù)學院學報(2014年9期)2014-02-27 07:38:21

博覽群書·教育(2013年9期)2013-04-29 18:15:32