我國商業銀行不良貸款率結構分析及實證檢驗

2020-03-05 00:37:45謝易和

北方經濟 2020年1期

謝易和

摘 ?要:為分析我國商業銀行不良貸款率現狀,加強商業銀行不良貸款風險防控,本文通過分析2008年國際金融危機爆發以來我國商業銀行不良貸款率的有關數據,從分機構類型、分地區和分行業等角度對我國商業銀行不良貸款率的結構特征進行比較,在此基礎上通過選取相關經濟指標,采用線性回歸模型分析影響不良貸款率的主要因素,并結合當前實際就如何防控不良貸款風險提出對策建議。

關鍵詞:不良貸款率 ?結構特征 ?回歸模型

黨的十九大報告將防范化解重大風險作為三大攻堅戰之首。2018年中央政府工作報告強調,推動重大風險防范化解,對不良資產等累積風險要高度警惕。近年來我國商業銀行不良貸款進入新一輪擴張期,對于商業銀行的穩健經營構成重大威脅,成為金融風險主要隱患,防控商業銀行不良貸款風險對于打好防范化解重大風險攻堅戰具有重要意義。

一、我國商業銀行不良貸款率結構特征分析

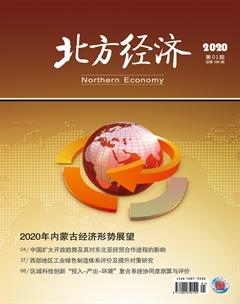

(一)不良貸款率總體呈“先降后升再平緩”特征

2008-2018年間我國商業銀行不良貸款率變動情況總體可分為3個階段(圖1):2008-2012年,在4萬億經濟刺激計劃作用下,商業銀行面臨的信貸環境較為寬松,不良貸款率總體有明顯下降,從2.42%下降至0.95%,合計下降1.47個百分點。2013-2016年,隨著刺激效應減弱,加之經濟增速放緩,不良貸款率出現明顯上升,由1%升至1.74%,累計上升0.74個百分點。2017-2018年,中央加大金融風險防范力度,商業銀行經營風險有所下降,不良貸款率相對平穩,由1.74%緩慢升至1.83%,升幅0.09個百分點。

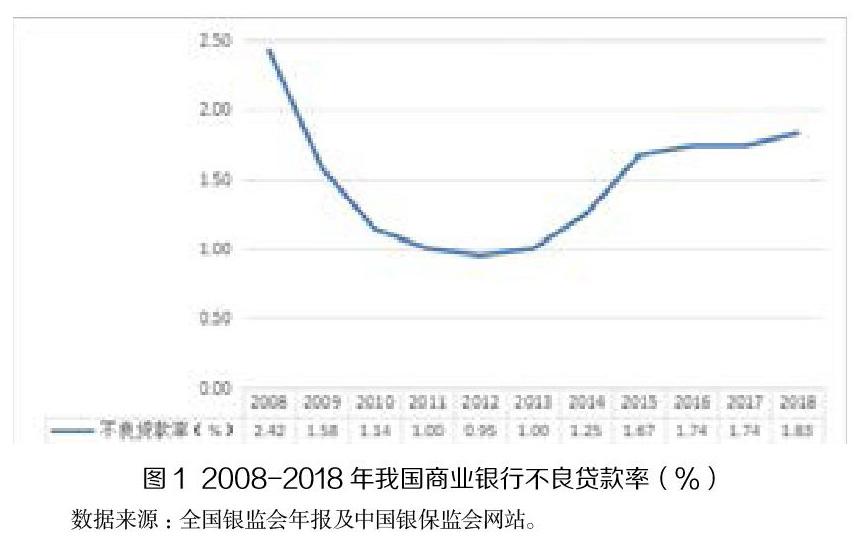

(二)分機構類型不良貸款率存在差距,且變動趨勢近年來出現分化

2008-2018年,不同類型的機構不良貸款率存在一定差距,其中農村商業銀行不良貸款率最高,年均值為2.51%,其次是大型商業銀行(1.5%)、城市商業銀行(1.31%)和股份制商業銀行(1.19%),外資商業銀行(0.72%)最低。從變動趨勢(圖2)來看,大體可分為兩個階段:2008-2015年,不同機構類型商業銀行不良貸款率總體均呈現出先降后升的態勢。2015-2018年則出現分化,農村商業銀行不良貸款率顯著上升,大型商業銀行和外資商業銀行有所下降,而股份制商業銀行與城市商業銀行則基本平穩。

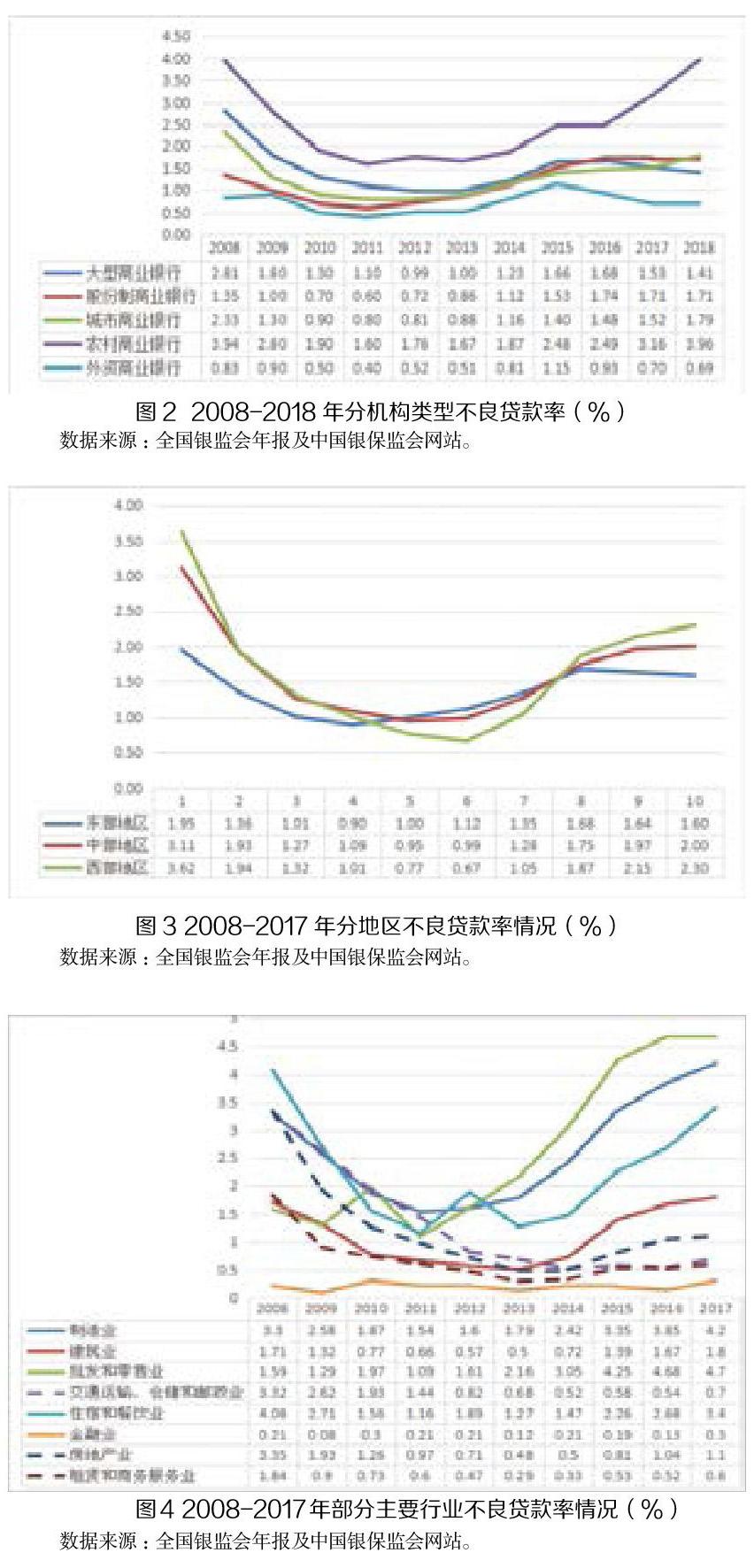

(三)分地區不良貸款率變動趨勢總體一致,但東部地區相對超前

2008-2017年,東部地區作為經濟較發達地區,不良貸款率相對較低,年均值為1.36%,而中、西部地區不良貸款年均值分別為1.63%、1.67%,高于東部地區,但兩者相對接近,從變動趨勢(圖3)來看,三個地區大體一致,均呈先降后升再平緩的態勢,但時間節點上有所不同,東部地區于2011年率先出現上升,中部地區于2012年出現上升,而西部地區則于2013年出現上升,呈依次交替。至2015年,三個地區不良貸款率變動趨勢均有所變化,中、西部地區轉為平穩上升,而東部地區則出現平穩下降。

(四)分行業不良貸款率差距明顯,部分主要行業近年來出現大幅上升

2008-2017年,不同行業不良貸款率差距明顯,年均值較高的有制造業(2.65%),批發和零售業(2.64%),信息傳輸、軟件和技術服務業(2.46%)與住宿餐飲業(2.25%),而其余行業不良貸款率年均值則均未超過1.5%。從近年來變動趨勢看,2012-2017年,制造業,批發和零售業,住宿餐飲業出現明顯上升,分別上升2.6、3.09、1.51個百分點;信息傳輸、軟件和技術服務業,交通運輸、倉儲和郵政業等行業總體呈下降趨勢;金融業,房地產業,租賃和商務服務業則基本持平,略有上升。

二、我國商業銀行不良貸款率影響因素實證分析

通過上述不良貸款率的結構性特征分析可以發現,在不良貸款率總體呈現“先降后升”特征前提下,不同機構類型、不同地區和不同行業之間的不良貸款率變動趨勢存在較大差異,反映出經濟發展水平、銀行經營狀況以及行業景氣程度等因素均對不良貸款率具有明顯影響。為分析商業銀行不良貸款率的影響因素,本文擬通過選取部分經濟行業、銀行監管等指標,構建回歸模型,對相關影響因素進行實證分析。

(一)指標選取及數據來源

參考相關文獻及結合前文分析,本文選取商業銀行不良貸款率(BLL)為因變量;選取經濟增速(GDP)、廣義貨幣量增速(M)、資本充足率(ZBL)、貸款撥備率(BBL)、存貸比(CDB)和采購經理指數(PMI)等指標為自變量,構建多元線性回歸模型(式1)。考慮數據可得性,樣本選取2011年第1季度至2019年第2季度的季度數據(右表)。

BLL=α+β1*GDP+β2*M+β3*ZBL+β4*BBL+β5*CDB+β6*PMI+ε(1)

(二)回歸分析過程及結果

使用Eviews8.0軟件,對上述模型進行回歸分析,結果如圖5。可以發現,式1模型擬合優度高達99%,通過F檢驗,表明方程整體回歸顯著。但PMI、ZBL、M等變量t檢驗未通過,須予以剔除,重新進行回歸分析。

為剔除未通過t檢驗的相關自變量,本文采取按P值高低排序逐步剔除的方法,即先將P值最高的變量PMI剔除,重新進行回歸,若仍有自變量未通過t檢驗,重復上述步驟,直到保留的自變量全部通過t檢驗為止。

經剔除相關自變量重新回歸后,結果如圖6。可以發現,模型擬合優度仍高達99%,F檢驗及相關自變量t檢驗均已通過,表明方程整體及各個變量系數回歸顯著。即模型回歸結果為:

BLL=0.0112-0.0558*GDP-0.0056*BBL+0.029*CDB ? ? ? (2)

(三)主要結論

1.影響不良貸款率的主要因素包括:經濟增長率(GDP)、貸款撥備率(BBL)和存貸比(CDB)三個指標。廣義貨幣量增速(M)、資本充足率(ZBL)和采購經理指數(PMI)等指標從實證角度看對不良貸款率影響不顯著。

2.經濟增長率對不良貸款率影響最大,經濟增長率每變動1個百分點,將影響不良貸款率0.0558個百分點,且呈反向作用,即經濟繁榮時,經濟增長率越高,企業經營狀況越好,銀行不良貸款率越低,反之則越高。

3.第二大影響因素是存貸比,存貸比每變動1個百分點,將影響不良貸款率0.029個百分點,且呈正向作用,即存貸比越高,往往意味著銀行發放貸款越寬松,形成不良貸款的可能性越大,則不良貸款率越高。

4.第三大影響因素是貸款撥備率,貸款撥備率每變動1個百分點,將影響不良貸款率0.0056個百分點,且呈反向作用,即貸款撥備率越高,體現出銀行經營風格越穩健,防范風險能力越強,則不良貸款率越低。

三、對策建議

為加強我國商業銀行不良貸款的防范化解能力,結合上述不良貸款率結構性特征分析和相關影響因素實證檢驗結論,提出以下四點建議:

(一)加強對不良貸款的結構性管理

根據不同區域、不同機構類型和不同行業的不良貸款情況差異性明顯的特征,應采取結構性管理思路,針對不良貸款率高的地區、銀行機構和行業貸款發放,要適當提高管理要求,防止其不良貸款率提高,出現風險隱患。針對不良貸款率低的地區、銀行機構和行業貸款發放,要加強貸款質量監控,避免不良貸款率有所提高,形成風險積累。

(二)加強對宏觀經濟形勢的研判

當前我國經濟運行雖然總體平穩,但仍面臨著較大下行壓力,在發揮金融服務實體經濟功能作用的同時,應高度關注金融風險問題。應加強對宏觀經濟形勢的研判,通過做好系統性和前瞻性的分析,在銀行經營監管、企業信貸投放等方面加強逆周期宏觀調控,加大對商業銀行不良貸款率的監控和管理,以降低不良貸款的發生率,避免風險累積。

(三)加強對貸款發放的審慎管理

盈利性是商業銀行的重要經營目標,銀行天然便有擴大貸款規模的傾向,但往往更容易發生不良貸款。應加強對銀行存貸比指標的監控,關注存貸比指標上升較快的銀行,通過對銀行貸款發放環節的業務指導,引導銀行審慎管理貸款發放,做好貸款的全流程管理,科學制定授信政策,從源頭上防范、降低不良貸款的發生。

(四)加強對貸款撥備率的監管要求

商業銀行作為金融中介機構,往往具有高風險性特征,增強抵御風險能力是銀行保持經營穩健性的重要舉措。貸款撥備率是衡量商業銀行抵御風險能力以及彌補貸款損失能力的重要指標。在當前防范化解重大風險背景下,應從提高商業銀行穩健經營的角度,適度提高貸款撥備率指標的監控要求,避免銀行過度追求風險收益,從而導致較高的不良貸款率發生。

參考文獻:

[1]崔芋心,李子聯.我國商業銀行不良貸款率影響因素研究[J].中共南京市委黨校學報,2016,(3).

[2]鄒克,蔡曉春.不良資款率影響因素的實證分析—基于2005-2014年省級面板數據 [J].金融理論與實踐,2017,(2).

[3]鄭鵬慶.商業銀行不良貸款率的實證研究[D].合肥:安徽農業大學,2017.

[4]王迪.商業銀行不良貸款率影響因素的實證分析—基于2008-2016年上市銀行面板數據[D].北京:對外經濟貿易大學,2017.

[5]孫翔宇,周瓊.商業銀行不良貸款結構分析與建議[J].中國銀行業,2018,(9).

[6]屠宇航.我國商業銀行不良貸款率的影響因素研究[J].生產力研究,2018,(12).

[7]宋琨達.銀行不良貸款影響因素研究[D].濟南:山東大學,2018.

[8]陳曉雨.商業銀行不良貸款成因、影響與防范[J].現代管理科學,2019,(6).

(作者單位:廣東省財政科學研究所)

責任編輯:張捷