X鋼鐵公司全面預算管理存在的問題與對策

2020-03-03 06:12:06

福建質量管理 2020年3期

(景德鎮陶瓷大學 江西 景德鎮 333000)

一、引言

鋼鐵行業作為我國國民支柱經濟,近年來由寒轉春,我國國務院在2016年頒布了《關于鋼鐵行業化解過剩產能實現脫困發展的意見》,該意見中指出鋼企面臨產能過剩的問題。隨著國家供給側改革的不斷深入,鋼企迎來了新的發展機遇,據資料統計,2016-2017年兩年間,我國鋼鐵去產能分別達6500萬噸與5000萬噸,總計1.15億噸(資料來源:財聯社)。但機遇的同時也伴隨著嚴峻的挑戰,諸如外部環境帶來行業發展的不確定性、宏觀經濟下行致使供需格局惡化、原材料鐵礦石價格波動過大、國際貿易摩擦帶來的進出口風險等。

而全面預算管理作為一個讓企業戰略落地的工具,有助于提升企業的競爭力,如何通過改善鋼鐵企業全面預算管理中現存的問題,優化預算管理體系,更有效地利用這個工具,實現鋼企的發展戰略目標,十分必要。

二、關于全面預算

全面預算管理流程是以企業戰略為核心的,通過預算編制、預算執行、預算調整、預算分析、評價考核的一整個閉環過程。全面預算能提升企業預知未來的準確性、提高市場競爭力、增強員工節約成本的積極性、以及有助于提高企業資產及庫存周轉率和價值管理能力,同時,預算也是企業戰略目標落地的工具,通過編制預算可以有效的控制成本,通過業績考核可以使管理層職責更加清晰。因此,全面預算是幫助企業實現其發展戰略和年度經營目標的有效管理方法與工具(孫茂竹等)[1]。

三、x鋼鐵公司概況介紹

x鋼鐵公司(以下簡稱x鋼)是一家擁有燒結、煉鐵、煉鋼、軋材全流程裝備的國有控股鋼鐵聯合企業,主營線棒材,經過多年來不斷的發展壯大,已成為南方沿海線棒材的重要生產基地及引領者。依托于集團總部的先進經驗,自成立至今十來年,x鋼已形成了一套自有的全面預算管理體系,每年九月份后,經財務部牽頭組織下一年度預算編制,由各部門依據上年度預算執行情況編制本部門下年度預算,包括投資、生產、銷售、成本、費用預算等,并由財務部主管領導審核,預算管理委員會審議,董事會審批等一系列流程后形成下年度預算,用于績效考評。

四、全面預算管理在x鋼應用中存在的問題

x鋼的全面預算管理體系雖為企業起到了成本控制的作用,也給績效考評提供了參考依據,但其在預算編制、考評等環節仍有不足。

(一)預算指標與戰略脫節

x鋼目前的全面預算編制由財務部門牽頭并以編制財務預算為主,公司戰略部門參與較少,可能由于財務人員的專業局限性,導致公司戰略目標無法通過預算工具落地。

(二)預算編制流于形式

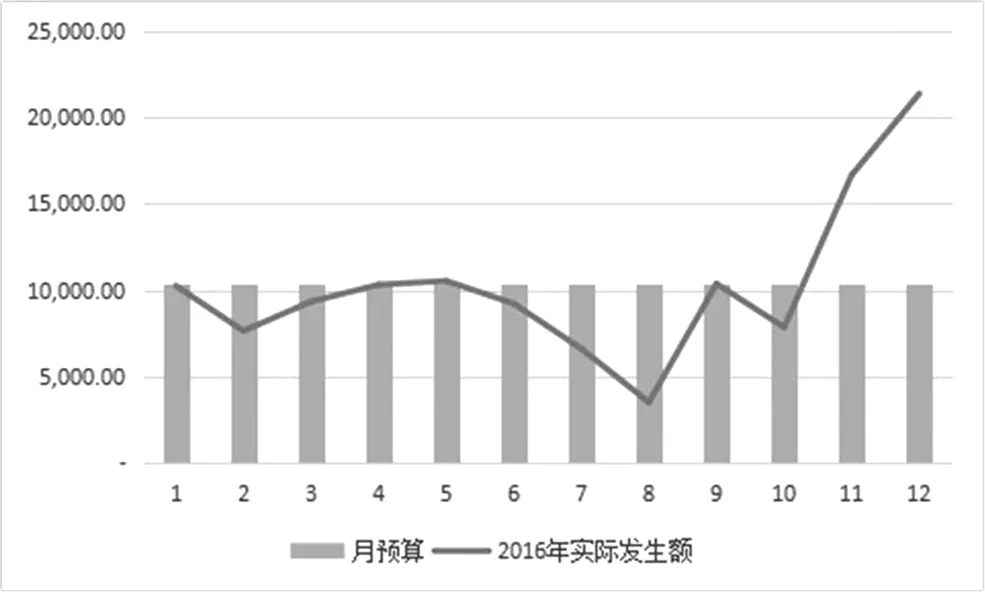

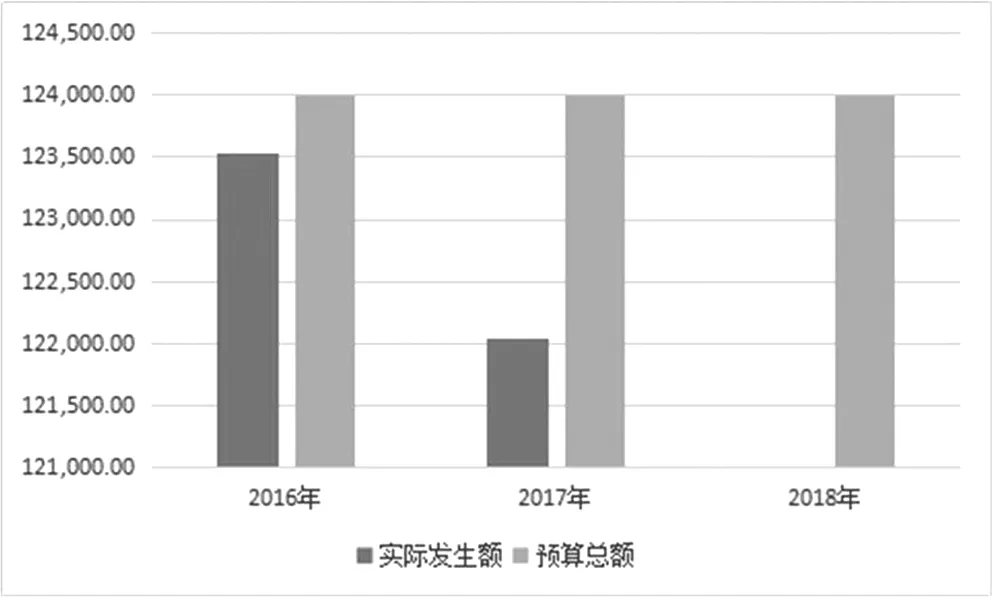

x鋼的來年預算是以各部門上報再由財務部核準,財務人員核準各部門預算時的前期調研薄弱,往往是根據上年度會計信息系統中數據為基期標準,若前期預算與實際發生額相差無幾,則會維持原有預算數不予調整。這意味著在前期經營活動中的無效與浪費將持續下去,在這種預算編制模式下,各部門可能存在年底突擊消費,用完當年預算指標,以保證來年預算維持現有標準。如圖1所示,x鋼銷售部在2016年11、12月招待費用明顯增加,在12月更是超過當月預算兩倍之多,有突擊消費之嫌;從圖2則可看出企業三年來銷售部門招待費的預算額確實保持不變(數據來源:x鋼財務部)。而這種僅靠會計系統中的數據來編制預算,不結合企業實際銷售政策、外部銷售環境等因素來分析,可能導致企業預算偏離實際。

圖1 x鋼銷售部2016年業務招待費

圖2 x鋼銷售部16-18年業務招待費

(三)預算考核與評價體系不完善

x鋼財務部下屬科室兼為公司預算管理委員會,既對各部門、二級單位的上報的指標予以調整,又負責對其下達考核意見,站在財務人員角度定下的相關指標,可能存在不合理之處,考核之時往往會激發其他部門的不滿情緒,認為財務部一權獨大,不利于各部門之間的溝通與協調,也不利于調動其他部門的工作積極性,違背了預算管理初衷相背的效果。同時,考核僅針對執行結果,未對預算編制、執行、分析等過程進行全面考量。

(四)預算管理全員參與度不夠

雖然實行的是各部門編制本部門預算然后再提交審批的模式,但各部門中參與編制預算的人員往往是綜合主辦與部領導,其他員工參與較少,未參與預算編制的員工對預算管理認識淺顯,大多停留在聽從安排完成任務。

(五)數據共享不到位

x鋼目前應用的仍是excel電子表格做預算,各個報表間的邏輯考慮不夠周全,沒有數據共享平臺,財務部以外的其他部門除通過每月財務部發送的日常費用表之外無法獲取其他預算資料,部門間信息流通不暢,全面預算管理朝更精細化發展受到阻礙。

五、針對x鋼在全面預算管理中存在問題的對策

(一)建立戰略導向的全面預算管理體系

提升戰略預算管理意識,重新搭建以企業戰略目標為導向的全面預算管理體系,重新梳理預算管理制度與流程,提升企業戰略等部門的參與度,以防預算局限于財務部門,僅被當做控制費用的工具。

(二)改變預算編制方法、加強前期調研

提高預算人員業務水平,重視預算編制前期調研而非僅僅參考前期發生額,應深入了解企業自身狀況,結合外部環境情況確定預算指標。同時,改變現有預算編制方法,可將固定預算與彈性預算相結合,對于不隨產量變化的固定項目,如折舊費等可采用固定預算方法,而對受業務量水平影響較大的項目,如產品成本等則更適用較為靈活的彈性預算編制方法。

(三)重建預算管理委員會

預算管理委員會不宜由財務部下屬科室兼任,其應獨立于行政部門之外,不受某個部門權利制約,并吸納諸如生產、戰略部門相關人員,以使預算編制、執行、考核等過程更順暢。

(四)強化全員參與并建立數據共享平臺

x鋼應充分利用企業ERP系統,聯合企業信息、財務等相關部門搭建預算數據共享信息系統,可根據企業開展全面預算管理情況,分別建立生產預算、存貨預算、銷售預算、成本預算、費用預算、考核中心等子系統,方便預算信息在企業流轉,為實現企業全面預算更精細化管理打下基礎。同時,加強全員預算意識,自上而下傳導,自下而上反饋,能讓員工在工作中樹立預算意識,提升員工節約成本的積極性,利于企業發展。

六、結語

綜上所述,x鋼在全面預算管理的應用中存在諸多問題,要想在變幻莫測的外部發展大環境下、在國家供給側改革去產能政策邊際效應不斷遞減的情況下保持良好發展勢頭,x鋼應采取措施積極應對企業全面預算管理體系中存在的問題并加以改進,以期提升在未來競爭激烈市場中的競爭力。

猜你喜歡

當代水產(2022年1期)2022-04-26 14:34:58

童話世界(2020年10期)2020-06-15 11:53:22

知識經濟·中國直銷(2018年8期)2018-08-23 09:15:52

消費導刊(2018年8期)2018-05-25 13:20:27

消費導刊(2017年24期)2018-01-31 01:29:29

知識經濟·中國直銷(2017年11期)2017-11-28 05:32:35

中國商論(2016年34期)2017-01-15 14:24:13

中國衛生(2016年2期)2016-11-12 13:22:24

行政事業資產與財務(2015年23期)2015-10-26 03:12:40

筑路機械與施工機械化(2014年7期)2014-03-01 03:00:35