投資者情緒、股票流動性和我國企業技術創新

2020-03-03 08:52:02

福建質量管理 2020年2期

(武漢大學經濟與管理學院 湖北 武漢 430072)

一、引言

近幾年來,中國經濟增長速度有所放緩,拉動中國經濟增長的三架馬車已經疲軟不堪,中國經濟迫切地需要從之前的高速增長階段向高質量發展階段過渡,以獲得新的增長動力。內生增長理論指出:經濟長期增長來源于通過技術創新所實現的技術進步(Romer(1990),Aghion、Howitt(1992))。所以解決中國經濟問題的關鍵因素之一在于提高企業的技術創新能力。影響企業技術創新的因素有很多,諸如一國的宏觀經濟金融政策、知識產權保護制度和水平、社會文化價值、公司治理等等。國外文獻表明,市場情緒對企業創新活動有顯著影響,能夠促進企業進行技術創新(Tri Vi Dang and Zhaoxia Xu(2018))。

與西方發達國家較為成熟和完善的資本市場相比,中國新興、轉軌的資本市場環境,具有很強的不穩定性和不確定性,投資者熱衷于炒作題材股,因此不少上市公司基于投資者情緒來配置資本,導致公司的長期價值遭到了損害(杜麗紅、朱武祥(2003);杜莉、范洪辰、李思飛(2017))。更有研究表明,投資者情緒與企業短期投資行為顯著正相關,與企業長期投資行為顯著負相關(章細貞、曾宇虹(2016))。而產生技術創新的研發投資也包含于企業的長期投資行為之中,因此自然就需要考慮一個問題,Tri Vi Dang and Zhaoxia Xu(2018)的研究結論適合于中國嗎?換言之,投資者情緒對企業技術創新的影響是否與美國的情況相同?本文認為,由于美國和中國的上市公司企業性質、所處的政治經濟環境等都有很大的不同,兩國市場情緒對企業技術創新作用機制各不相同,進而兩國市場情緒對企業技術創新水平的影響效果可能也不一樣。從理論上弄清楚中國的市場情緒對企業技術創新水平究竟有什么影響,不僅有助于我們正確把握中美兩國市場情緒對企業技術創新的影響有何差異,而且有助于政府的相關部門制定科學的宏微觀經濟金融政策,進而促進企業技術創新能力的提高。本文將結合中國公司和產業的發展實踐,從公司微觀和實證層面,主要對以下三個問題進行研究和解答:第一,中國市場情緒是否提高了企業技術創新水平?第二,市場情緒對企業技術創新水平的影響在國有企業和民營企業中是否相同?第三,市場情緒對企業技術創新水平影響的傳導機理是什么?與已有文獻相比,本文的貢獻主要體現在以下幾個方面:第一,本文嘗試以同時存在的兩種同等重要的企業為研究對象,從理論與實證的視角分析市場情緒和企業技術創新之間的關系;第二,從理論層面探討市場情緒對異質企業技術創新水平的影響機制,并對影響機理進行相關的實證檢驗;第三,本文使用多種股票流動性指標、企業技術創新指標來檢驗所得到的結果,使得最后的結論更加的嚴謹。第四,本文分析了ILLIQ流動性指標與投資者情緒指標之間回歸不顯著的原因,明晰了ILLIQ指標的適用性和局限性,并且推測出投資者情緒與投資者異質性信念有著密切關系,為后續的研究提供了一個方向。

二、文獻綜述與研究假設

目前直接研究投資者情緒影響企業技術創新的相關文獻數量較少,本節內容立足于本文的研究主題,按照以下幾個方面對相關文獻進行梳理和評述。

(一)市場情緒/投資者情緒的測度

關于投資者情緒的研究,到目前為止,國內外的學者對其概念和內涵并沒有達成統一的界定標準。一個較為流行的觀點是:投資者情緒是投資者基于對資產未來能夠帶來的現金流以及投資風險的預期所形成的一種信念,然而這種信念并不能完全地反映當前已有的事實(Baker&Wurgler,2006)。還有學者認為,投資者情緒是投資者在股票價格與其真實內在價值存在差距時的一種心理表現(花貴如,2010)。

當前對于投資者情緒的測度有多種方式,主要可以分為兩種:第一種是單一情緒指標,如封閉式基金折價、投資者/消費者信心指數、IPO數量及其首日收益等來衡量投資者情緒的變化。第二種是構建復合指數,其中影響力最大的是BW投資者情緒指數及其構建方法(Baker&Wurgler,2006),即使用封閉式基金折價率、換手率、IPO數量、IPO首日收益率、新股占比以及紅利溢價六個單一代理變量,通過主成分分析法來構建復合投資者情緒指標。國內的學者,易志高(2009)、雷光勇(2012)、李鳳羽(2014)等,借鑒了BW指標的構建方法,選取了中國的不同的代理變量構建了中國的投資者情緒指標。

易志高(2009)認為現有的關于投資者情緒對市場影響的實證研究之所以會出現結論不一致的原因,除了研究方法的不同和樣本的差異之外,很有可能與投資者情緒度量的準確性有關,因此他在參考和改進BW指數構建方法的基礎上,融入能夠反映中國股票市場投資者情緒變化的指標,即封閉式基金折價、市場交易量、IPO數量以及上市首日收益、消費者信心指數和新增投資者開戶數等,構建了CICSI投資者情緒指標,這一指標對于中國市場上相關方面的研究具有重要影響意義,雖然劉學文(2019)認為,易志高(2009)利用加權平均處理對主成分進行融合會降低第一主成分的占比,但是如果按照Baker&Wurgler(2006)和劉學文(2019)的做法,只采用第一主成分分析的話,可能會由于信息丟失過多而造成實證結果不夠穩健。故而本文最終還是選取易志高(2009)所構建的CICSI投資者情緒指標來衡量投資者情緒。

(二)市場情緒與企業技術創新

基于投資者理性和經理人理性的經典金融理論預測,市場情緒在企業投資中不會起到任何作用。早期的研究為這一理論提供了支持(Morck,Shleifer,and Vishny(1990),Blanchard,Rhee,and Summers(1993))。然而,近幾年來的研究卻對這一觀點提出了質疑。研究顯示,市場情緒會對企業的投資行為產生重大影響(Baker,Stein,and Wurgler(2003);Polk and Sapienza(2009))。Fischer & Merton(1984)、Morck et al.(1990)的研究發現,投資者情緒會通過影響企業權益融資的時機,間接影響其投資行為;在此基礎上,后面的文獻提出了投資者情緒影響企業投資的“權益融資渠道”。Polk & Sapienza(2009)在Stein(1996)的理論分析模型和 Baker&Wurgler(2004)所提出的股利迎合理論的基礎上,提出了投資者情緒影響企業投資的“理性迎合渠道”,即:理性的管理者出于維持和推高公司短期股價水平的考量,會主動迎合投資者情緒進行投資活動。Nofsinger(2005)、花貴如(2011)將投資者和企業管理者的有限理性納入同一框架內考察,并在此基礎上提出了投資者情緒影響公司資本投資的“管理者樂觀主義中介渠道”。

與已有的這些文獻不同,本文從股票流動性的角度來探究投資者情緒對企業技術創新的影響。Fang et al.(2014)根據美國上市公司的數據做出的研究發現,股票流動性的增加會降低企業的技術創新水平,其作用機理在于股票流動性的增強會增加外部敵意收購的壓力以及降低短期逐利型機構投資者的交易成本,這兩者迫使公司追求短期績效、削減長期研發投入。馮根福(2017)參考Fang et al.(2014)的研究成果,基于中國上市公司的數據得到股票流動性的提高會降低民營企業技術創新水平,而對國有企業技術創新水平的影響不顯著。Huberman和Halka(2001)推測,流動性共因是由于“噪音交易者的存在和影響”而產生的。Froot和Dabora(1999)認為,特定國家的投資者情緒沖擊會導致一個國家股票收益的過度聯動。Baker和Wurgler(2006)的研究表明,投資者情緒波動會同時影響許多股票,盡管對于不同股票的影響程度不同。Barberis,Shleifer和Wurgler(2005)提供了支持基于情緒的收益共同運動理論的證據。G.Andrew Karolyi(2012)指出投資者情緒可能是流動性共因的重要來源之一。Frankie Chau(2016)指出,情緒誘導的買賣行為是股價變動的重要決定因素。李春紅、彭光裕(2011)的研究表明投資者情緒和股票流動性之間存在單向的因果關系。尹海員(2017)通過分析投資者情緒對股票流動性的影響效應和機理以及實證檢驗得到:在考慮市值規模差異后,投資者情緒對股票流動性存在顯著的促進作用,而且情緒只能單向影響股票流動性,反向則不成立。由上述的內容我們可以推斷出,除了權益融資渠道、理性迎合渠道和管理者樂觀主義中介渠道之外,投資者情緒有可能還會通過金融市場本身(或者更準確地說,通過影響股票流動性)來間接影響企業的技術創新水平。具體的理論機制如下:投資者情緒越高,投資者越樂觀,會更多參與到股票投資之中,那么股票流動性增加,公司所面臨的外部敵意收購壓力增大、短期逐利型機構投資者的交易成本降低,最終導致公司追求短期績效、削減長期研發投入,企業技術創新水平降低。

綜上分析本文提出如下假設:

1.投資者情緒與企業技術創新水平呈現負相關關系。相對于國有企業而言,投資者情緒對非國有企業技術創新水平的影響更強。

2.投資者情緒與股票流動性呈現正相關關系,并會通過股票流動性這一途徑來影響企業技術創新水平。

三、研究設計

(一)研究樣本和數據來源

本文選取2007—2017年全部A股上市公司的數據,并對其進行了如下的處理:(1)剔除了金融行業的企業;(2)剔除了所有ST和*ST的企業;(3)剔除了信息不全或者數據有所缺失的企業。經過上述處理之后,總共得到7304個企業年非平衡面板數據樣本點。數據來源于CSMAR數據庫和WIND數據庫。

(二)變量選擇

1.被解釋變量

為了增強實證結果的穩健性,本文從以下兩個方面度量企業的創新水平:(1)企業的創新產出,這里用專利申請數來表示,記為Apply。馮根福(2017)用專利授權數來表示企業的創新產出,然而Fang et al.(2014)指出,相比專利授權數,專利申請數能夠更好地捕捉創新的實際時間。Lee&O Neill(2003)、畢金玲(2018)都采用專利申請數來度量企業的技術創新水平。(2)企業的創新效率,馮根福(2017)借鑒了Desyllas and Hughes(2010)以及Hirshleifer et al.(2012)等學者的做法,以專利授權與研發投入絕對額的自然對數的比度量企業創新效率,本文在此基礎上進行了一些調整,以專利申請數與研發投入絕對額的自然對數的比來度量企業創新效率記為A/R。

A/R=Apply/In(R&D)

2.解釋變量

(1)投資者情緒

本文選取易志高(2009)提出的CICSI投資者情緒指標來度量投資者情緒。

CICSI=0.231DCEF+0.224TURN+0.257IPON+0.322IPOR+0.268CCI+0.405NIA

其中DCEF為封閉式基金折價率加權平均的月度值,TURN為滬深月交易量,IPON為每月新股發行的數量,IPOR為新股上市首日收益加權平均的月度值,CCI為消費者信心指數,NIA為每月新增投資者開戶數。

由于CICSI投資者情緒指標為月度指標,為了和其它變量的頻率相一致,本文對CICSI投資者情緒指標做出年化處理。由于研發投資、技術創新是一個長期決策后的結果,不太可能受到某一年中某個月的極端值的影響,所以在轉化數據的時候,本文使用中位數而不是加權平均數以排除極端的影響。

(2)股票流動性

衡量股票流動性的指標有很多,諸如Amihud(2002)的ILLIQ指標、Pastor和Stambaugh(2003)構建Pastor-Stambaugh指標、換手率、相對有效買賣價差等等。熊海芳、齊玉錄(2019)指出,買賣價差是報價驅動市場中重要的衡量指標,對于我國這種訂單驅動的股票市場的適用性有待商榷并且買賣價差僅能體現正常交易的股票的流動性大小,無法度量我國頻繁存在的停牌、漲跌停這些非正常交易時段的流動性。因此,本文使用ILLIQ指標、Pastor-Stambaugh指標和換手率來衡量股票流動性。分別記為ILLIQ、PS、Tover。

3.控制變量

(1)公司規模:馮根福(2017)選取了公司資產總額年初數和銷售額年末數的自然對數來衡量企業規模,然而公司資產總額年初數和其它變量之間存在很強的多重共線性,故而本文參考 Tri Vi Dang and Zhaoxia Xu(2018)的做法,只選取年末銷售額來衡量企業規模,并取對數用lnSales表示;

(2)償債能力:使用公司的資產負債率來表示,分別記為 Debt;

(3)企業價值變量:使用托賓 q 值(記為TobinQ)來衡量企業的相對價值;市值的自然對數(記為 lnMV)來衡量企業的絕對價值;

(4)企業上市年齡的自然對數,使用lnAge 來表示;

(5)企業性質變量:用虛擬變量SOE表示,0代表非國有企業,1代表國有企業。

(6)行業特征變量:

馮根福(2017)提到:不同的行業由于競爭程度不同,產品更新換代以及技術升級的速度存在著很大的差異性,因此其創新能力亦會有顯著的差異。為了控制行業差異對企業創新的影響,本文借鑒溫軍和馮根福(2012)、馮根福(2017)的做法,用行業資產負債率(乘以100)和行業市值賬面比進行控制,分別記為IndDebt 以及IndM/B。

(7)參考馮根福(2017),考慮到研發投入的作用,加入了研銷比(YFB)。

表1 各變量定義

(三)研究模型的設定

參考Tri Vi Dang and Zhaoxia Xu(2018)、馮根福(2017)、花貴如(2011)等的做法,本文的模型設定分為兩個大部分,分別針對兩個假設來進行驗證。

1.投資者情緒和企業的技術創新

本部分內容用到了兩個模型:一是創新投入和創新效率分別對投資者情緒指標的面板回歸模型;二是專利申請數對投資者情緒指標的回歸。因為本文所選取的專利申請數據為非負整數型數據,計數模型具有更好的統計擬合效果(溫軍和馮根福,2012)。并且因為本文的數據為非平衡面板數據,不宜使用混合截面數據的計數模型,而應該運用面板數據的計數模型。

A/Rit=β0+β1·CICSIt+β·X+μi+εit

2.股票流動性的中介效應模型

由文獻綜述部分的分析可知,在投資者情緒、股票流動性和企業技術創新的關系中,投資者情緒是自變量,企業技術創新為因變量,股票流動性則是投資者情緒影響企業技術創新的中介變量。投資者情緒通過影響股票流動性,繼而對企業技術創新產生影響。借鑒溫忠麟、葉寶娟(2014)提出的檢驗中介效應的方法和流程,我們可以構造如下的中介效應模型,以檢驗股票流動性的中介效應。

A/Rit=β0+β1·CICSIt+β·X+ν1

(1)

liquidity=α0+α1·CICSIt+α·X+ν2

(2)

A/Rit=γ0+γ1·CICSIt+γ2·liquidity+γ·X+ν3

(3)

上述中介效應模型的檢驗程序和原理如下:檢驗方程(1)的系數β1,如果顯著為負,則說明投資者情緒確實影響企業技術創新。然后依次檢驗方程(2)的系數α1和方程(3)的系數γ2,如果兩個都顯著為負,則意味著投資者情緒對企業技術創新的影響至少有一部分是由股票流動性的中介效應產生的。這里需要指出的是,花貴如(2011)認為在模型(3)中,如果γ1不顯著,但是γ2顯著可以說明存在完全中介作用,但溫忠麟、葉寶娟(2014)指出完全中介的概念是有問題的,原因之一是在總效應小(但顯著)的時候,間接效應可能不到總效應的七成,直接效應就會不顯著,結果就會被判斷為完全中介,與常理相悖。

四、實證分析

(一)描述性統計

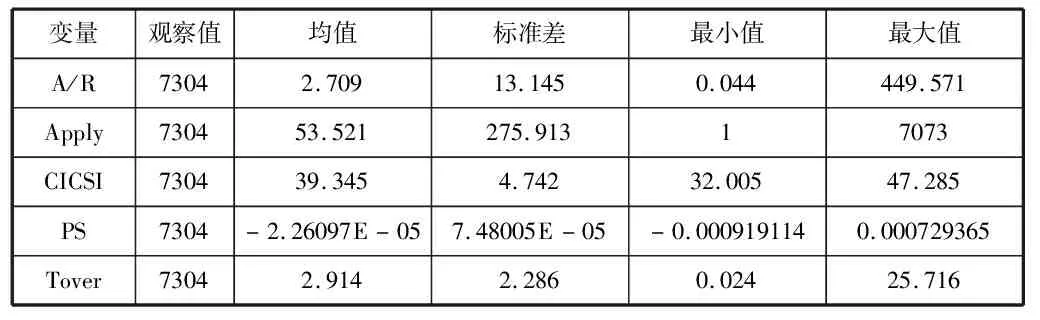

表2 主要變量的描述性統計(2007-2017)

表2為本文中主要變量的描述性統計。從表2中的結果可以看出,全樣本下,公司專利申請數Apply的均值為53.521,最大值為7073,最小值為1,研發效率A/R的最大值為449.571,最小值為0.044,標準差為13.145。從衡量技術創新的兩項指標的統計結果我們可以知道,中國企業之間的技術創新水平存在著比較顯著的差異,這也印證了引入行業特征變量等來作為控制變量的必要性。

(二)實證分析結果

1.投資者情緒和企業的技術創新(企業異質性)

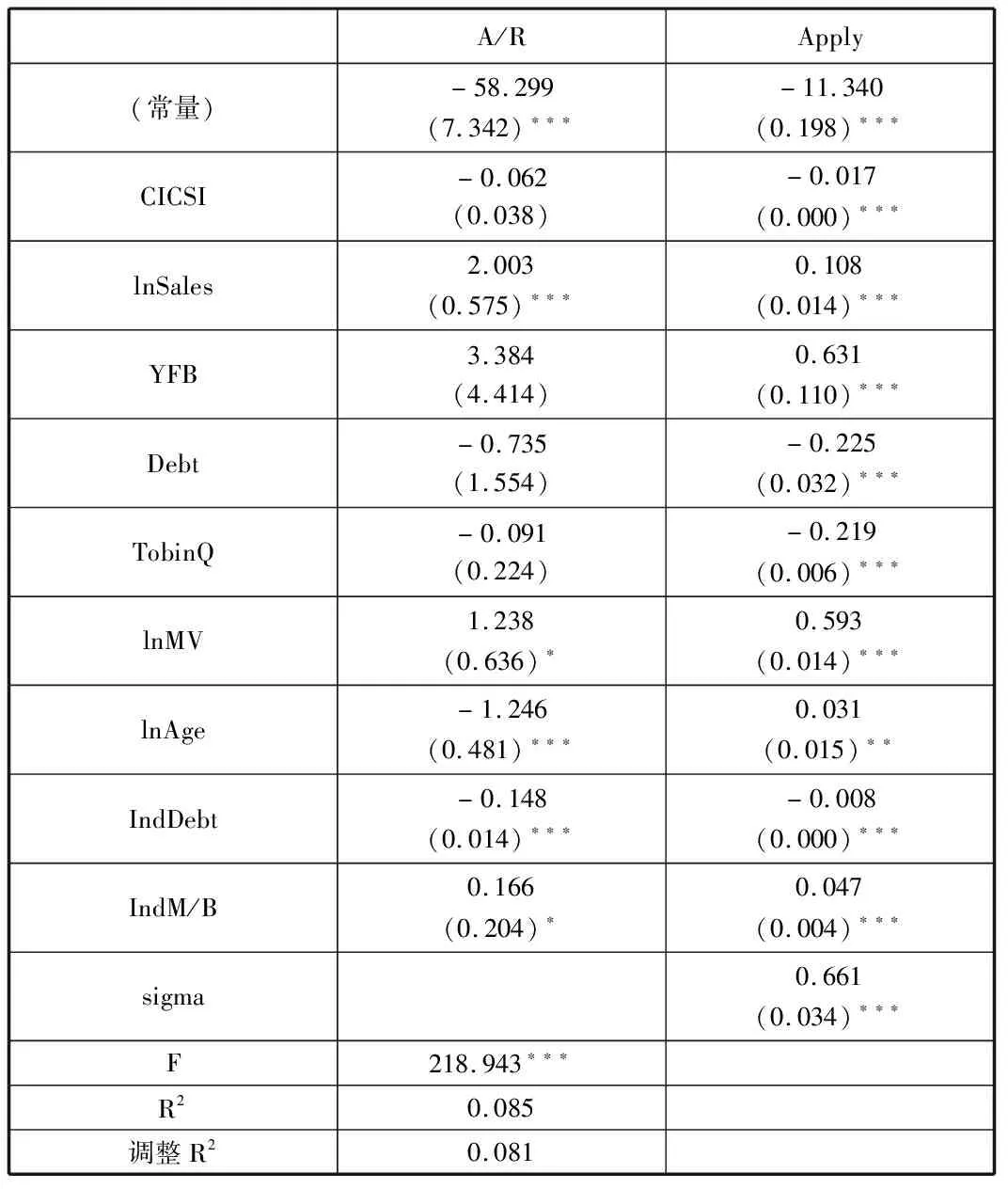

表3 全樣本下投資者情緒與企業技術創新的回歸結果

注:***、**、*分別表示在1%、5%和10%水平上顯著相關;括弧中為標準誤差。

表3中,兩個模型中投資者情緒變量對應的P值為0.000,在1%的置信水平下是顯著的,這表明投資者情緒與企業技術創新之間呈現顯著的負相關相關關系。為了進一步研究企業異質性是否對于投資者情緒與技術創新的關系具有調節作用,本文將樣本分組為國有企業樣本和非國有企業樣本,并分別用上述模型進行回歸分析。結果如表4和表5所示。

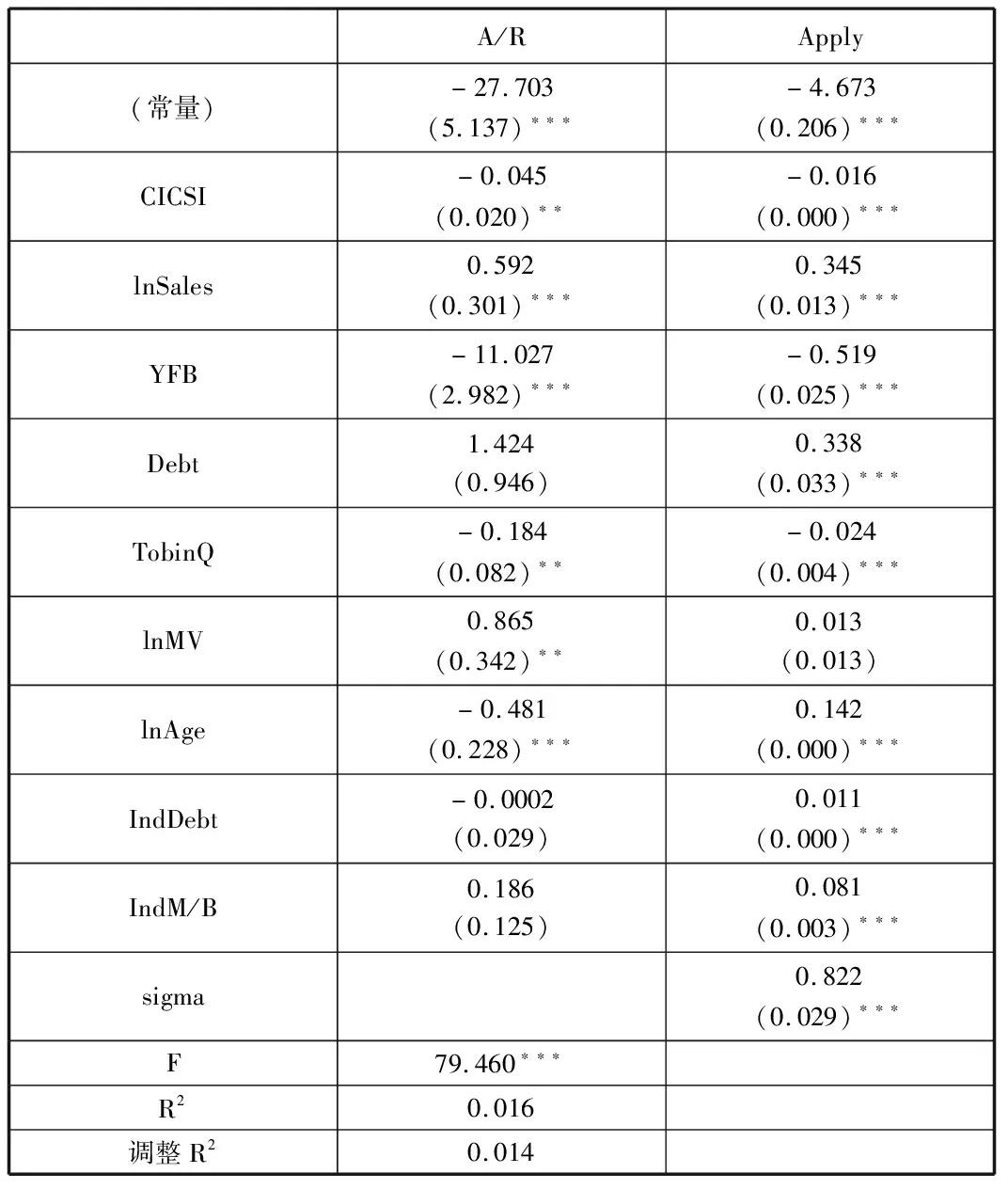

表4 國有企業樣本下投資者情緒與企業技術創新的回歸結果

注:***、**、*分別表示在1%、5%和10%水平上顯著相關;括弧中為標準誤差。

表5 非國有企業樣本下投資者情緒與企業技術創新的回歸結果

注:***、**、*分別表示在1%、5%和10%水平上顯著相關;括弧中為標準誤差。

通過表4的結果可以發現:投資者情緒對企業技術創新效率的回歸結果并不顯著,而投資者情緒對專利申請數的回歸結果依然是顯著的。對比來看表5的結果,無論是投資者情緒對企業技術創新效率和專利申請數的回歸結果都是顯著的。兩者的這種差異可能源于國有企業和非國有企業的經營方式不同:國有企業更多是受到國家政策的影響,承擔著較多的社會責任,管理層的決策更多是要考慮國家的經濟金融政策以及維護社會穩定有序,不太可能受到投資者情緒波動的影響。

實證分析結果表明:總體來看,投資者情緒與企業技術創新水平之間呈現負相關關系。并且與國有企業相比,非國有企業的技術創新水平受到投資者情緒的影響更強。

2.股票流動性的中介效應模型

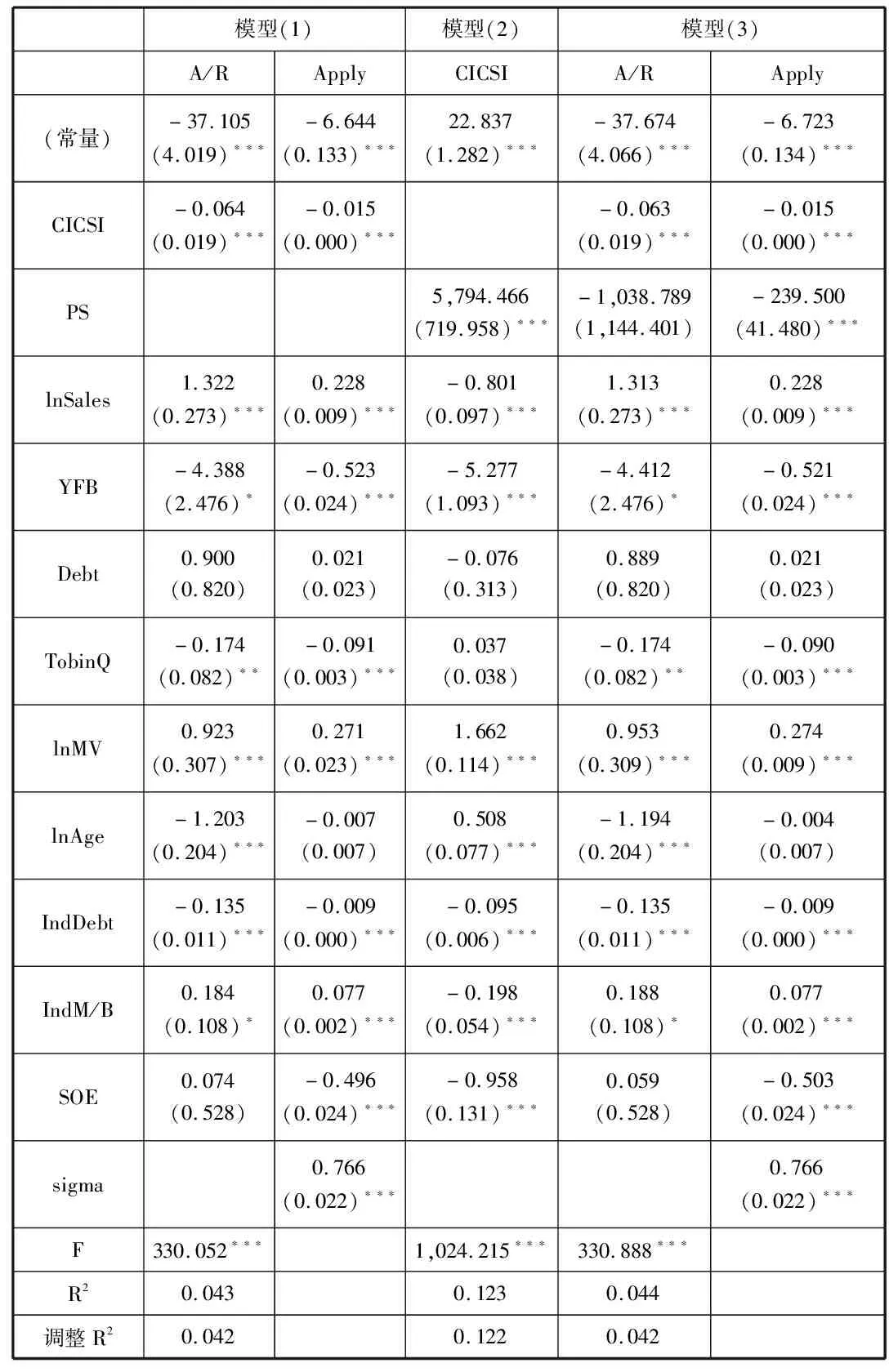

在確認了投資者情緒對企業技術創新水平具有顯著的負向影響之后,可以進行下一步的中介效應檢驗。表6和表7是分別用Pastor-Stambaugh指標和換手率度量股票流動性所得到中介效應檢驗結果。

表6 基于Pastor-Stambaugh指標的中介效應檢驗結果

注:***、**、*分別表示在1%、5%和10%水平上顯著相關;括弧中為標準誤差。

表7 基于換手率的中介效應檢驗結果

模型(1)模型(2)模型(3)A/RApplyCICSIA/RApply(常量)-37.105(4.019)???-6.644(0.133)???19.474(1.269)???-37.274(4.019)???-6.783(0.133)???CICSI-0.064(0.019)???-0.015(0.000)???Tover0.128(0.028)???-0.092(0.054)?-0.019(0.002)???lnSales1.322(0.273)???0.228(0.009)???-0.776(0.098)???1.266(0.275)???0.215(0.009)???YFB-4.388(2.476)?-0.523(0.024)???-5.228???(1.098)-4.496(2.476)?-0.508(0.024)???Debt0.900(0.820)0.021(0.023)-0.311(0.317)0.941(0.820)0.015(0.023)TobinQ-0.174(0.082)??-0.091(0.003)???0.024(0.039)-0.165(0.082)??-0.090(0.003)???lnMV0.923(0.307)???0.271(0.023)???1.769(0.113)???0.997(0.310)???0.292(0.010)???lnAge-1.203(0.204)???-0.007(0.007)0.654(0.081)???-1.321(0.216)???-0.031(0.007)???IndDebt-0.135(0.011)???-0.009(0.000)???-0.096(0.006)???-0.136(0.011)???-0.009(0.000)???IndM/B0.184(0.108)?0.077(0.002)???-0.253(0.057)???0.252(0.115)??0.087(0.002)???SOE0.074(0.528)-0.496(0.024)???-1.034(0.131)???0.107(0.528)-0.485(0.024)???sigma0.766(0.022)???0.772(0.023)???F330.052???974.251???333.009???R20.0430.1180.044調整R20.0420.1170.042

注:***、**、*分別表示在1%、5%和10%水平上顯著相關;括弧中為標準誤差。

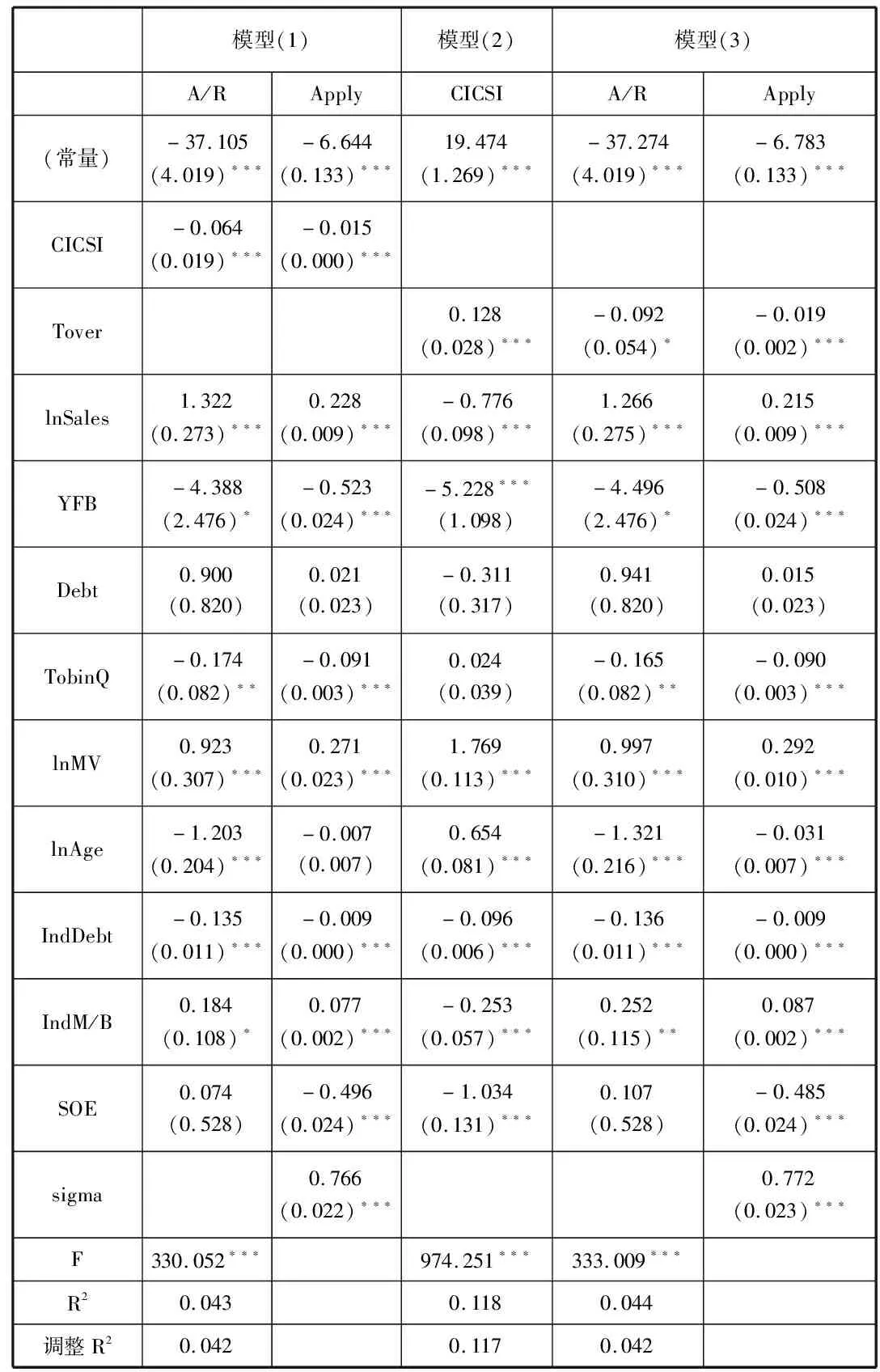

模型(1)我們在上一部分已經詳細探討了,所以接下來看模型(2)和模型(3)。模型(2)的結果顯示,無論是用Pastor-Stambaugh指標還是換手率來度量股票流動性,都可以得到投資者情緒對股票流動性有顯著的正向影響。當選用ILLIQ指標來度量股票流動性時,模型(2)和模型(3)都是不顯著的,由于篇幅有限,這里不列出回歸結果。

再進一步來看,結合模型(3)的實證結果,我們可以判別:股票流動性再投資者情緒與企業技術創新中是否扮演了中介效應的角色。模型(3)的結果顯示,在用專利申請數來度量企業技術創新的前提下,無論是用Pastor-Stambaugh指標還是換手率來考量股票流動性,投資者情緒指標和股票流動性的系數都顯著為負,這意味著,投資者情緒對企業技術創新的影響中,至少有一部分是由于股票流動性的中介效應產生的,即股票流動性確實扮演了中介效應的角色。而用創新效率來度量企業技術創新的時候,我們發現用換手率來考量股票流動性的時候,股票流動性的系數是顯著為負的,而用Pastor-Stambaugh指標度量股票流動性的時候,股票流動性的系數是不顯著為負的。總的來說,用換手率和Pastor-Stambaugh指標來度量股票流動性,所得到的回歸結果支持假設2,即投資者情緒與股票流動性呈現正相關關系,并且股票流動性在投資者情緒與企業技術創新的關系中扮演了中介效應的角色。

這里還需要解釋一下ILLIQ指標的回歸結果不顯著的原因。第一,ILLIQ指標衡量股票流動性存在一定的缺陷。熊海芳、齊玉錄(2019)指出ILLIQ指標的數據范圍很大,在用ILLIQ指標進行實證研究時,尤其是在回歸方程中充當控制變量或解釋變量時,效果較差。同時ILLIQ指標沒有考慮停牌和漲跌停情況,而我國的股票市場作為新興的資本市場,停牌和漲跌停情況較為頻繁,所以ILLIQ并不是很適合衡量我國股票流動性。第二,不同的股票流動性指標是從不同的角度來度量股票流動性,是流動性某個側面的反映。投資者情緒對流動性的影響只能從某些角度才能被捕捉到。ILLIQ指標是從價格沖擊的角度衡量股票流動性,但當價格達到漲停或跌停時,成交量無法對價格造成影響,所以ILLIQ指標此時無法捕捉到投資者情緒導致的成交量的變化,而換手率指標卻可以捕捉到投資者情緒導致的這部分影響。并且,與ILLIQ指標相比,換手率指標不僅能夠正向反映流動性,還能反映投資者異質性信念(陳慰、張兵(2018)),因此由上述回歸結果的對比也能部分說明投資者情緒與投資者異質性信念之間可能存在密切聯系。

五、結論與政策建議

本文基于2007-2017年滬深A股上市公司數據,探討了中國企業技術創新與投資者情緒以及股票流動性之間的關系。本文從專利申請數和改進研發效率這兩個維度度量了企業技術創新水平,同時運用換手率和Pastor-Stambaugh指標這兩個指標來衡量股票流動性,以此來確保所得結論的穩健性。在此基礎上,本文引入了面板泊松模型和中介效應模型對所提出的兩條假設進行檢驗。主要的研究發現和結論是:

(1)與Tri Vi Dang and Zhaoxia Xu(2018)針對美國公司所得到的研究結果不同,在中國,投資者情緒與企業技術創新水平呈現負相關關系。并且考慮了中國特有的企業異質性后發現:與國有企業相比,投資者情緒對非國有企業技術創新水平的影響更強。

(2)投資者情緒與股票流動性之間呈現正相關關系,在此基礎上,結合理論分析和實證檢驗,本文發現投資者情緒可以通過股票流動性這一途徑來影響企業技術創新水平。由此也豐富了投資者情緒影響企業投資行為的傳導路徑。

本文的研究結論的政策意義在于:第一,肯定了我國國有企業存在的必要性,國有企業基本上不受到市場情緒的干擾,因此能夠更多地著眼于長遠投資而非短期績效,對于我國長期經濟的穩定運行具有重要意義。第二,為了規避虛擬經濟對實體經濟的沖擊、提高我國企業的技術創新水平,應該通過一系列政策措施,比如快速公開信息等,讓投資者情緒維持在一個穩定的區間。在投資者情緒低迷的時期,應該通過適當的經濟金融政策來提振投資者的投資信心;而在投資者情緒高漲的時期,建議提高股利分紅、抑制股票投機來調整過度追求短期價差收益導致的高流動性,避免公司追求短期績效而放棄長期投資。

猜你喜歡

童話王國·奇妙邏輯推理(2024年5期)2024-06-19 16:03:38

中學生數理化·八年級物理人教版(2022年3期)2022-03-16 05:55:08

當代陜西(2021年2期)2021-03-29 07:41:24

中學生數理化·七年級數學人教版(2020年10期)2020-11-26 08:24:50

數學物理學報(2020年2期)2020-06-02 11:29:24

風流一代·青春(2018年2期)2018-02-26 15:27:06

風流一代·青春(2017年6期)2018-02-14 19:28:55

風流一代·青春(2017年5期)2018-02-14 09:32:37

光學精密工程(2016年6期)2016-11-07 09:07:19

中國塑料(2016年3期)2016-06-15 20:30:00