Fintech企業(yè)價(jià)值評估

——以贏時(shí)勝為例

2020-03-03 08:10:58

福建質(zhì)量管理 2020年2期

(合肥工業(yè)大學(xué)管理學(xué)院 安徽 合肥 230009)

一、引言

2019年央行發(fā)布《金融科技(FinTech)發(fā)展規(guī)劃(2019-2021年)》該文明確提出將金融科技打造成為金融高質(zhì)量發(fā)展的“新引擎“,并且提出六點(diǎn)重點(diǎn)任務(wù),包括加強(qiáng)金融科技戰(zhàn)略部署、強(qiáng)化金融科技合理應(yīng)用、賦能金融服務(wù)提質(zhì)增效、增強(qiáng)金融風(fēng)險(xiǎn)技防能力、加大金融審慎監(jiān)管力度、夯實(shí)金融科技基礎(chǔ)支撐,該文件對未來3年的金融科技工作做出了頂層設(shè)計(jì)[1]。

金融軟件行業(yè)是金融和軟件之間的交叉行業(yè),簡稱金融軟件。金融軟件行業(yè)主要是服務(wù)于金融機(jī)構(gòu)的軟件系統(tǒng)構(gòu)建和提供業(yè)務(wù)軟件外包服務(wù),是在在金融行業(yè)信息化高速發(fā)展中而應(yīng)運(yùn)而生的一個行業(yè)。金融科技公司是利用科技將來降低公司運(yùn)營的成本的同時(shí)提高工作效率,金融軟件行業(yè)具有資源消耗少、經(jīng)濟(jì)效益高的特征,是典型的高科技產(chǎn)業(yè),同時(shí)具有知識密集和技術(shù)創(chuàng)新的特點(diǎn)。金融科技將以往傳統(tǒng)金融機(jī)構(gòu)不能做或做起來較為困難的業(yè)務(wù)變?yōu)楝F(xiàn)實(shí),將金融服務(wù)的門檻明顯降低,并且可以為客戶提供全面、個性化的服務(wù),依據(jù)大數(shù)據(jù)為客戶篩選合適的投資組合,有望產(chǎn)生更多創(chuàng)新性的金融產(chǎn)品。

近年來在國家政策的大力支持,金融軟件企業(yè)在金融市場信息化進(jìn)程逐漸加快的情況下迅速崛起,行業(yè)內(nèi)領(lǐng)先的企業(yè)開始在國內(nèi)主板和創(chuàng)業(yè)板掛牌上市。但是行業(yè)的飛快發(fā)展也使得金融軟件行業(yè)市場集中度低,上市公司規(guī)模水平參差不齊。為了使投資者們可以更好的甄別金融軟件企業(yè)的優(yōu)劣,找到一種適合該行業(yè)公司的價(jià)值評估方法無疑是十分重要的。

二、公司分析

(一)公司概況

2001年,贏時(shí)勝信息技術(shù)有限公司(簡稱贏時(shí)勝)在深圳成立。公司以開發(fā)金融資產(chǎn)管理系列專用軟件為核心,主要經(jīng)營范圍為資產(chǎn)托管、核算估值、QDII資產(chǎn)管理等一系列軟件產(chǎn)品,并且提供專業(yè)的金融外包服務(wù)。

目前贏時(shí)勝兩大核心產(chǎn)品線為“資產(chǎn)管理系統(tǒng)”(AMS)和“資產(chǎn)托管系統(tǒng)”(ACS),主要為是為金融行業(yè)的公司中關(guān)鍵非核心的業(yè)務(wù)流程提供外包服務(wù)。其中包括后臺會計(jì)、核算估值和資金清算等業(yè)務(wù)。金融公司一旦實(shí)現(xiàn)外包,可以使得基金管理人能在較短的時(shí)間內(nèi)節(jié)約成本,同時(shí)把有限的資源更多集中到前臺投資業(yè)務(wù)上,從而迅速提升基金的經(jīng)營業(yè)績、擴(kuò)大基金的資產(chǎn)管理規(guī)模。這個趨勢對于新成立的基金管理公司更為明顯,因?yàn)樗麄兛梢栽诨鸸緞?chuàng)立初期直接節(jié)省下自建會計(jì)、核算估值和資金清算系統(tǒng)的費(fèi)用,以及基金會計(jì)的人員成本。另外對于成立時(shí)間在5 年以上,管理基金資產(chǎn)規(guī)模在50 億美元以下的中小型基金管理公司來說,這一業(yè)務(wù)流程的外包也可以改變他們當(dāng)前基金資產(chǎn)管理規(guī)模小、產(chǎn)品單一、經(jīng)營狀況不佳的現(xiàn)狀[2]。

在目前的市場上,為市場提供資管、估值等軟件服務(wù)的公司中,國內(nèi)的主要有恒生電子、贏時(shí)勝、金證股份、衡泰軟件、天軟科技、銘創(chuàng)軟件、東南融通、贏時(shí)勝、國泰安等公司,贏時(shí)勝的優(yōu)勢在于其估值系統(tǒng)在市場上的占有率很高。

(二)核心競爭力分析

1.客戶粘性強(qiáng)

贏時(shí)勝的托管銀行覆蓋率達(dá)80%,基金公司覆蓋率達(dá)95%,證券公司覆蓋率約50%,市場占有率高。同時(shí),客戶一旦使用了系統(tǒng),如果需要切換其他公司的系統(tǒng),將耗費(fèi)巨大的人力物力以及很長的時(shí)間,所以一旦客戶使用了系統(tǒng),那么未來更換服務(wù)公司的可能性就會很小。這使得公司一旦占有市場,那么市場占有率將會很穩(wěn)定的維持下去。

2.人才的稀缺性

人才資源是軟件企業(yè)的核心資源之一,是軟件企業(yè)的第一生產(chǎn)力,軟件行業(yè)的市場競爭越來越表現(xiàn)為高素質(zhì)人才的競爭。同時(shí),這個行業(yè)結(jié)合了IT和金融兩個行業(yè),對復(fù)合型人才要求高,人才的培養(yǎng)周期長。人力資源對于企業(yè)來說是一種稀缺資源,是軟件企業(yè)的第一生產(chǎn)力,是軟件企業(yè)核心競爭力的主要體現(xiàn)。由于IT公司普遍存在工作強(qiáng)度大的狀況,并且估值軟件公司涉及的領(lǐng)域較廣,工作難度和強(qiáng)度都更大,導(dǎo)致公司人員流動性很大,公司不可避免的面臨核心技術(shù)人員及管理人員流失的風(fēng)險(xiǎn)。為吸引、保留和發(fā)展核心人員,公司應(yīng)該建立完善的人力資源體系,采取一些有效的激勵或約束措施以及人文關(guān)懷,提高公司工作人員的穩(wěn)定性,降低公司的人員流動性。隨著創(chuàng)新科技金融市場競爭的加劇,公司將不斷面臨新技術(shù),新產(chǎn)品的挑戰(zhàn),如果未來公司不能在技術(shù)儲備,人才引入和培養(yǎng)上獲得持續(xù)的積累,就有可能面臨市場地位和競爭優(yōu)勢下降的風(fēng)險(xiǎn)。

3.科技含量高,行業(yè)門檻高

贏時(shí)勝所處的金融軟件行業(yè)結(jié)合了金融和IT兩大有發(fā)展前途的行業(yè),進(jìn)入門檻較高,不易被取代,并且金融科技行業(yè)效率高,成本低。目前,贏時(shí)勝研發(fā)的智能估值已經(jīng)上線,通過自動化技術(shù)的實(shí)現(xiàn),使占用大量時(shí)間的、基礎(chǔ)的、繁瑣的工作能夠得到快速解決,使得贏時(shí)勝在行業(yè)競爭中又有了較大的優(yōu)勢。贏時(shí)勝作為發(fā)展了近二十年的金融軟件外包公司,有著自己專利,并且在估值軟件當(dāng)中,贏時(shí)勝的市場占有率高,在中國金融市場有深厚的基礎(chǔ),再加上大量研發(fā)資金的投入,使得贏時(shí)勝的競爭能力很強(qiáng),不易被取代,但是科技發(fā)展日新月異,只有加大企業(yè)創(chuàng)新投資,才能使得公司長久存活下去。

三、公司財(cái)務(wù)分析

(一)公司償債能力分析

首先分別從長期償債能力和短期償債能力兩個方面對贏時(shí)勝進(jìn)行償債能力分析。一般業(yè)界認(rèn)為合理的速動比率為1,而贏時(shí)勝的速動比率一直都遠(yuǎn)遠(yuǎn)高于1,甚至在2016年達(dá)到了15.69,說明公司的閑置資金過多,資金利用率低。但是在2017年贏時(shí)勝的現(xiàn)金比率、流動比率、速動比率都有很大幅度的下降,意味著該公司的資金的利用率有了很大的提升。主要原因在于贏時(shí)勝在2017年加大了加大投資、擴(kuò)大產(chǎn)業(yè)線致使流動負(fù)債大幅度增加,使得該公司在2017和2108年中的短期償債能力大幅度下降,但是即使公司短期償債能力大幅度下降,贏時(shí)勝的償債能力依舊高于同行業(yè)平均水平。

企業(yè)的資產(chǎn)負(fù)債率是指期末企業(yè)中的負(fù)債占總資產(chǎn)的比重。根據(jù) 2018年國資委發(fā)布的《企業(yè)績效評價(jià)標(biāo)準(zhǔn)值》可知,計(jì)算機(jī)服務(wù)與軟件業(yè)的資產(chǎn)負(fù)債率平均值為 64.5%,優(yōu)秀值為54.5%,而贏時(shí)勝歷年來的資產(chǎn)負(fù)債率都是維持在15%以下,遠(yuǎn)遠(yuǎn)低于行業(yè)平均值。數(shù)據(jù)上可以分析出贏時(shí)勝財(cái)務(wù)風(fēng)險(xiǎn)很低,長期償債能力較強(qiáng),但由于利用外部資金效率低下,可能會影響公司的發(fā)展速度。

產(chǎn)權(quán)比率太高則說明資本風(fēng)險(xiǎn)太大,太低則顯得資本運(yùn)營能力差,一般認(rèn)為該比例在 120%左右時(shí)比較合理。贏時(shí)勝的產(chǎn)權(quán)比率一直處于較低的水平,說明其公司的財(cái)務(wù)風(fēng)險(xiǎn)很低,自有資本所占比例較大,長期償債能力強(qiáng)。這與上述資產(chǎn)負(fù)債率的分析結(jié)果一致。

綜合上述各項(xiàng)指標(biāo)的分析,可以看出贏時(shí)勝近年來的長期償債能力在近兩年有下降的趨勢,財(cái)務(wù)風(fēng)險(xiǎn)在逐年升高,主要原因就是該公司在近年來不斷擴(kuò)大經(jīng)營規(guī)模的同時(shí),主要采用了債務(wù)籌資的融資方式,股權(quán)籌資只解決了一小部分的資金需求,使得公司的負(fù)債不斷增加,財(cái)務(wù)杠桿不斷加大。但總體來看,贏時(shí)勝的長期償債能力依舊高于行業(yè)平均值,財(cái)務(wù)風(fēng)險(xiǎn)相對較小。從企業(yè)發(fā)展的生命周期來看,目前公司正處于發(fā)展的高峰期,公司應(yīng)當(dāng)在穩(wěn)定公司發(fā)展的同時(shí),加快發(fā)展速度,提高公司自有資金的使用率。

(二)營運(yùn)能力分析

應(yīng)收賬款周轉(zhuǎn)天數(shù)是應(yīng)收賬款周轉(zhuǎn)率的一個輔助性指標(biāo),周轉(zhuǎn)天數(shù)越短,說明流動資金使用效率越好,屬于公司經(jīng)營能力分析范疇。從贏時(shí)勝的財(cái)務(wù)報(bào)告可以看出公司平均應(yīng)收賬款周轉(zhuǎn)天數(shù)較長,這一點(diǎn)和贏時(shí)勝的行業(yè)經(jīng)營特性有很大的關(guān)系。作為金融軟件公司,一般會先向客戶收取預(yù)付款,等到項(xiàng)目完成,拿到客戶的簽收單時(shí),客戶才會付余下的款項(xiàng)。一般產(chǎn)品的上線時(shí)間長,客戶驗(yàn)收慢,會導(dǎo)致公司的回款周期長,導(dǎo)致應(yīng)收賬款的周轉(zhuǎn)天數(shù)較長。截至2018年末,公司應(yīng)收賬款賬面價(jià)值為 53,830.70萬元,占期末總資產(chǎn)的比例為16.77%,2016年至2018年,公司應(yīng)收賬款周轉(zhuǎn)率分別為2.32 次、2.04 次、1.44次,應(yīng)收賬款周轉(zhuǎn)率呈現(xiàn)出下降趨勢。但是由于公司的供應(yīng)客戶群體主要為A股上市公司及其核心供應(yīng)商、新三板上市企業(yè)及國家級農(nóng)業(yè)龍頭企業(yè),業(yè)務(wù)客戶都是有資質(zhì)的、實(shí)力雄厚的金融機(jī)構(gòu)客戶,行業(yè)的壞賬幾率極小。雖然應(yīng)收賬款周轉(zhuǎn)率近年來呈現(xiàn)下降趨勢,但是卻依舊高于行業(yè)平均值。

(三)盈利能力分析

贏時(shí)勝2016和2017年的的銷售凈利率有較大幅度的增長。這表明該公司通過銷售商品和提供服務(wù)賺取凈利潤的能力在增強(qiáng)。從歷年財(cái)報(bào)的數(shù)據(jù)來看,贏時(shí)勝的毛利率一直維持著較高的水平,但是加權(quán)凈資產(chǎn)收益率近三年有較大幅度的下降,主要原因是行業(yè)的周期性以及公司開發(fā)新產(chǎn)品,需要一定的時(shí)間才能產(chǎn)生盈利。同時(shí),新產(chǎn)品的研發(fā)使得贏時(shí)勝近年來經(jīng)營成本也大幅度增加。

(四)成長能力分析

根據(jù)公司2018年的年報(bào)顯示實(shí)現(xiàn)營收6.38億元,同比增長18.79%,實(shí)現(xiàn)歸母凈利潤1.80億元,同比下降13.55%,營業(yè)成本為1.29億元,同比增長39.20%;研發(fā)費(fèi)用為2.30億元,同比增長19.66%。2018年公司的營收增加,凈利潤減少很大一部分原因是由于新的資管軟件投入大,但是回款周期長。另一個原因是公司控股和參股子公司業(yè)績大幅下滑導(dǎo)致公司業(yè)績下滑,主要是公司控股(贏量、贏保)和參股(東吳在線、東方金信)子公司18年業(yè)績大幅下滑所致。剔除控股和參股子公司兩方面影響,可以判斷18年公司內(nèi)生業(yè)績?nèi)允钦蛟鲩L。

同時(shí)2018年對于金融行業(yè)來說也是很嚴(yán)峻的一年,而贏時(shí)勝作為金融行業(yè)的服務(wù)公司,必然業(yè)績受到很大的影響。在2018年經(jīng)濟(jì)不景氣的情況下,公司依舊實(shí)現(xiàn)了盈利,可以看出贏時(shí)勝的營運(yùn)能力較強(qiáng)。

(五)杜邦財(cái)務(wù)綜合分析

杜邦財(cái)務(wù)綜合分析指的是利用幾個主要財(cái)務(wù)比率指標(biāo)間的內(nèi)在聯(lián)系,對企業(yè)的財(cái)務(wù)狀況及經(jīng)濟(jì)效益進(jìn)行綜合地系統(tǒng)地分析評價(jià)的財(cái)務(wù)分析方法。

贏時(shí)勝的凈資產(chǎn)收益率在2016年有大幅下降。通過分析凈資產(chǎn)收益率的三大驅(qū)動因素可知,2016年該指標(biāo)的下降主要是由于總資產(chǎn)周轉(zhuǎn)率的大幅度下降造成的,總資產(chǎn)周轉(zhuǎn)率是企業(yè)一定時(shí)期的銷售收入凈額與平均資產(chǎn)總額之比,2016年贏時(shí)勝的總資產(chǎn)增長率為434.83%,當(dāng)年的銷售收入總資產(chǎn)周轉(zhuǎn)率的所以導(dǎo)致總資產(chǎn)周轉(zhuǎn)率大幅度降低。整體來說,公司運(yùn)營狀況良好,但是資金利用率低下,作為一家創(chuàng)業(yè)板上市公司,應(yīng)當(dāng)建立完善的財(cái)務(wù)機(jī)制,提高公司資源的利用率,做好公司的發(fā)展戰(zhàn)略,加快公司的成長速度。

四、企業(yè)估值分析—剩余收益模型

(一)基本原理

剩余收益就是企業(yè)的會計(jì)盈余與投資者要求的投資回報(bào)的差額,當(dāng)公司獲得的利潤高出投資者所需的利益,即公司獲得的剩余收益為正,這就是真實(shí)的資產(chǎn)增值,若剩余收益為負(fù),則不能滿足股東要求的利潤。被評估企業(yè)的企業(yè)價(jià)值就是未來所有正常收益的折現(xiàn)值與預(yù)估剩余收益的折現(xiàn)值匯總。剩余收益評估模型創(chuàng)造性地引入了財(cái)報(bào)中的會計(jì)數(shù)據(jù)進(jìn)行分析,借此建立了企業(yè)資產(chǎn)和剩余收益間連接的橋梁,不但考慮了已有資產(chǎn)的價(jià)值,還把未來的預(yù)期收益考慮進(jìn)來,并與會計(jì)實(shí)務(wù)相聯(lián)系,突出企業(yè)自身的價(jià)值創(chuàng)造能力。

剩余收益模型有三個基本假設(shè):

①滿足股利貼現(xiàn)模型(DDM),即公司未來所有股利經(jīng)過貼現(xiàn)后,所的貼現(xiàn)值的加和可得企業(yè)價(jià)值。股利貼現(xiàn)模型如下:

其中V為每股股票的內(nèi)在價(jià)值,Dt是第t年每股股票股利的期望值,r是股票的期望收益率或貼現(xiàn)率(discountrate)。公式表明,股票的內(nèi)在價(jià)值是其逐年期望股利的現(xiàn)值之和。

②滿足凈清潔盈余關(guān)系,盈余與股利的差值即為權(quán)益的賬面變化值。該理論認(rèn)為,會使賬面凈資產(chǎn)發(fā)生改變的只有獲得收益和支付股利,公式如下:

BVt=BVt-1+Xt-Dt

BVt、BVt-1:t、t-1 期賬面價(jià)值

Xt、Dt:(t-1,t)時(shí)期內(nèi)的收益和股利。

③滿足動態(tài)信息假設(shè)。該假設(shè)認(rèn)為,公司的剩余收益與很多因素有關(guān)聯(lián),而會計(jì)信息只是其中之一。

(二)對預(yù)測期分段

金融軟件是一個新興行業(yè),行業(yè)在高速發(fā)展的同時(shí),也伴隨著巨大的風(fēng)險(xiǎn)。而由于軟件自身的創(chuàng)新性強(qiáng)、更新?lián)Q代快,企業(yè)間的競爭尤為激烈,使用單一階段的剩余收益評估模型無法準(zhǔn)確的評估金融軟件行業(yè)企業(yè)的價(jià)值。因此,根據(jù)科普蘭等人的理論,本文將預(yù)測期分為兩個階段,預(yù)測期以及后續(xù)發(fā)展期。在考慮金融軟件企業(yè)的自身特點(diǎn)的基礎(chǔ)上,參考股利貼現(xiàn)模型的兩階段模型,可將剩余收益模型改良為兩階段模型。對于未來剩余收益的情況,由于金融軟件行業(yè)的特性,行業(yè)內(nèi)企業(yè)在一段時(shí)間的快速增長后,營業(yè)收入的增長會逐漸放緩,企業(yè)由成長期轉(zhuǎn)入成熟期。成熟期時(shí),剩余收益可能呈現(xiàn)以下情況:

① n 時(shí)期后,企業(yè)仍能獲得固定值的剩余收益,這個固定值可以為零。

② n 時(shí)期后,企業(yè)仍舊可以獲得穩(wěn)定增長的剩余收益。

③ n 時(shí)期后,企業(yè)剩余收益逐漸下降

而由于金融軟件行業(yè)發(fā)展時(shí)間較短,所以本文本著謹(jǐn)慎的原則,選擇預(yù)測期為6 年,6年以后為后續(xù)期,后續(xù)期采用第6 年的剩余收益為基礎(chǔ)。

通常來說一個企業(yè)的永續(xù)增長率應(yīng)當(dāng)與國家的國內(nèi)生產(chǎn)總值也就是我們常說的GDP保持一致。國際評級機(jī)構(gòu)標(biāo)普2019年《大博弈和必然放緩的經(jīng)濟(jì)增速》(The Great Game And An Inescapable Slowdown)報(bào)告中表示,中國經(jīng)濟(jì)在經(jīng)歷40年的高速增長后,由于人口結(jié)構(gòu)變化、去杠桿、經(jīng)濟(jì)從制造業(yè)向服務(wù)業(yè)再平衡等因素,預(yù)計(jì)未來十年,經(jīng)濟(jì)的年均增速將放緩至4.6%。綜上,后續(xù)期使用第6年的剩余收益為基礎(chǔ),以4.6%的增長速度為企業(yè)的剩余收益的增長率。

(三)分解剩余收益估價(jià)模型

為了簡便計(jì)算,將剩余收益根據(jù)杜邦分析體系再分解為資產(chǎn)報(bào)酬率、銷售凈利率、權(quán)益乘數(shù)等,所有這些參數(shù)都可以從企業(yè)的財(cái)務(wù)報(bào)表中得到,至于投資者要求的必要報(bào)酬率,可以根據(jù)CAPM模型或者是APT模型進(jìn)行估算。

下面將根據(jù)剩余收益估價(jià)模型的基本公式進(jìn)行分解:

PV0=BV0+∑[RIt×(1+r)-t]

ROA=MOSt×ATOt

其中:

ROE:權(quán)益報(bào)酬率ROA:總資產(chǎn)報(bào)酬率MOS:收入利潤率

ATO:資產(chǎn)周轉(zhuǎn)率EM:權(quán)益乘數(shù)S:營業(yè)收入

Y:資產(chǎn)總額P:凈收益

最后整理可以得到公式:

(四)利用剩余收益模型對贏時(shí)勝的企業(yè)價(jià)值評估

(1)營業(yè)收入預(yù)測

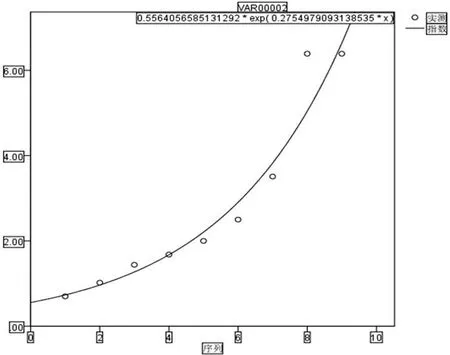

我們通過spass軟件做回歸分析,得到了贏時(shí)勝公司的時(shí)期數(shù)與營業(yè)收入之間存在著很明顯的指數(shù)相關(guān)關(guān)系。通過軟件進(jìn)一步得到兩者之間的確切關(guān)系并用來預(yù)測未來6年時(shí)期的營業(yè)收入,得到如下結(jié)果:

通過Spass軟件回歸擬合后我們可以得到擬合優(yōu)度檢驗(yàn):調(diào)整的R2=0.975,表明贏時(shí)勝的營業(yè)收入在總變差中有97.5%是可以使用這個模型進(jìn)行預(yù)測。最后根據(jù)所得到的最終模型lnY=ln0.5564+0.1654x,就可以計(jì)算出2019-2024年六年的預(yù)測營業(yè)收入。

(2)財(cái)務(wù)指標(biāo)預(yù)測

首先根據(jù)財(cái)報(bào)數(shù)據(jù)算出贏時(shí)勝在2010年至2018年的的營業(yè)收入凈利率的平均值為28.70%,并且利于公式求出總資產(chǎn)周轉(zhuǎn)率的平均值為0.58,再根據(jù)資本資產(chǎn)定價(jià)模型求出必要報(bào)酬率。根據(jù)CAPM模型,無風(fēng)險(xiǎn)報(bào)酬率一般取一定期限的國債年利率,所以將我國在 2018年發(fā)行的5年期的憑證式國債到期收益率作為無風(fēng)險(xiǎn)利率,即=4.27%。本文通過國泰安數(shù)據(jù)庫(CSMAR)查詢到贏時(shí)勝歷年來的β值,利于其平均值作為β值。風(fēng)險(xiǎn)溢價(jià)的確定也有很多方法。其中最基本的就是,搜集風(fēng)險(xiǎn)溢價(jià)的歷史數(shù)據(jù),并且求平均值,但為了保證結(jié)果的準(zhǔn)確性,此法需要大量的歷史數(shù)據(jù),而我國股市發(fā)展時(shí)間尚短,交易數(shù)據(jù)較少,用此法會產(chǎn)生較大誤差,所以本文選取美股的數(shù)據(jù)用作研究。Fact Set數(shù)據(jù)顯示,過去5年,標(biāo)普500指數(shù)的復(fù)合年增長率為8.1%,道指及那斯達(dá)克分別為9.1%及11.4%。由于中國股市近兩年收益率較低,本著謹(jǐn)慎的原則,本文選取選取9%作為資產(chǎn)預(yù)期收益率值。將以上分析得到的數(shù)據(jù)帶入資本資產(chǎn)定價(jià)模型即可得到贏時(shí)的必要報(bào)酬率r=10.56%。

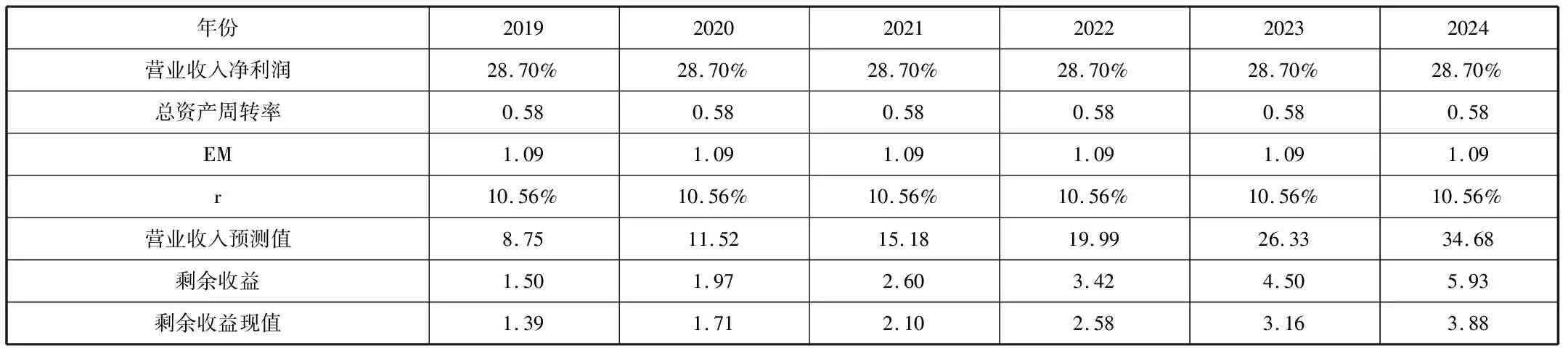

最后利于上述數(shù)據(jù)來計(jì)算,得出下表的數(shù)據(jù):

年份201920202021202220232024營業(yè)收入凈利潤28.70%28.70%28.70%28.70%28.70%28.70%總資產(chǎn)周轉(zhuǎn)率0.580.580.580.580.580.58EM1.091.091.091.091.091.09r10.56%10.56%10.56%10.56%10.56%10.56%營業(yè)收入預(yù)測值8.7511.5215.1819.9926.3334.68剩余收益1.501.972.603.424.505.93剩余收益現(xiàn)值1.391.712.102.583.163.88

數(shù)據(jù)來源:由上述數(shù)據(jù)計(jì)算整理得出

(3)永續(xù)增長率的預(yù)測

通常來說一個企業(yè)的永續(xù)增長率應(yīng)當(dāng)與國家的國內(nèi)生產(chǎn)總值也就是我們常說的GDP保持一致,國際評級機(jī)構(gòu)標(biāo)普2019年《大博弈和必然放緩的經(jīng)濟(jì)增速》報(bào)告中表示,預(yù)計(jì)未來十年,中國經(jīng)濟(jì)的年均增速將放緩至4.6%。因此預(yù)測贏時(shí)勝的企業(yè)經(jīng)濟(jì)增長率g在2024年以后應(yīng)當(dāng)為4.6%。結(jié)合企業(yè)的永續(xù)增長率,將二階段剩余收益模型整理為:

通過贏時(shí)勝2018年的財(cái)務(wù)報(bào)表可以發(fā)現(xiàn)贏時(shí)勝2018年的凈資產(chǎn)賬面價(jià)值為29.08億元,將上述數(shù)據(jù)代入公式中,29.08+13.74+41.73=84.55億元。

2018年12月28日當(dāng)日贏時(shí)勝的收盤價(jià)為11.04元,市值為81.94元。與使用剩余收益法得到的市值偏離度為3.2%。由于創(chuàng)業(yè)板股票上市時(shí)間較短,數(shù)據(jù)量較缺乏,容易導(dǎo)致數(shù)據(jù)計(jì)算結(jié)果導(dǎo)致偏離度較高,并且創(chuàng)業(yè)板的風(fēng)險(xiǎn)較高,而且中國股市發(fā)展歷史短,市場股價(jià)機(jī)制不夠完善,3%左右的偏離度在合理的范圍內(nèi)。總的來說,3.2%的偏離度在可以接受范圍之內(nèi),剩余收益法用于金融軟件行業(yè)的價(jià)值評估,適用性還是較高的。

五、結(jié)論和展望

金融是現(xiàn)代經(jīng)濟(jì)的核心,資產(chǎn)管理業(yè)務(wù)和資產(chǎn)托管業(yè)務(wù)是金融業(yè)的重要組成部分,截止2019年一季度末我國資產(chǎn)管理的余額將近80萬億元,資產(chǎn)規(guī)模超過金融資產(chǎn)總規(guī)模的近四分之一,截至2018年末,中國銀行業(yè)資產(chǎn)托管規(guī)模達(dá)145.76萬億元,存托比達(dá)79.86%,托管系數(shù)達(dá)55.76%。隨著許多資管新規(guī)的發(fā)布,監(jiān)管部門采取與時(shí)俱進(jìn)的監(jiān)管方式促進(jìn)資管行業(yè)的健康發(fā)展,資產(chǎn)管理業(yè)務(wù)正進(jìn)入健康發(fā)展的新時(shí)期,信托、保險(xiǎn)、銀行、證券、基金已經(jīng)成形成優(yōu)勢互補(bǔ)、良性競爭的新局面,資產(chǎn)管理規(guī)模日益發(fā)展壯大,進(jìn)一步滿足多樣化、差異化的投資需要。本文為了準(zhǔn)確的對贏時(shí)勝的價(jià)值進(jìn)行評估,引用了剩余收益模型,并且參考中西方學(xué)者在這方面研究,利于贏時(shí)勝對該模型的適用性進(jìn)行驗(yàn)證,從驗(yàn)證的結(jié)果上來看此法對于贏時(shí)勝的企業(yè)估值適用性較好,偏差在可以接受的范圍內(nèi)。通過國內(nèi)外學(xué)者研究,可以得出剩余收益模型相比于其他估值模型,具有比較廣泛的適用性,并且計(jì)算過程相對簡單。因此,對剩余收益模型進(jìn)行實(shí)證分析和進(jìn)一步研究,對價(jià)值評估理論的發(fā)展是很有意義的。但是,剩余收益模型的評估結(jié)果的準(zhǔn)確性很大程度上取決于會計(jì)信息的真實(shí)性以及證券市場的有效性,所以證券市場的成熟度和信息的準(zhǔn)確性也會影響最終的結(jié)果。

目前企業(yè)估值評估模型有很多,根據(jù)企業(yè)不同的背景和發(fā)展現(xiàn)狀,可能適用的模型都不盡相同,很難分出優(yōu)劣。但是所有的評估模型,都要在歷史數(shù)據(jù)的基礎(chǔ)上進(jìn)行分析,受數(shù)據(jù)準(zhǔn)確性的影響。未來價(jià)值評估的研究重點(diǎn)應(yīng)該放在不確定因素上,如何將證券市場的不確定性因素表現(xiàn)在價(jià)值評估模型中,使得企業(yè)價(jià)值評估的結(jié)果更接近企業(yè)的真實(shí)價(jià)值,這將是價(jià)值評估研究中一個亟待解決的問題。

猜你喜歡

童話王國·奇妙邏輯推理(2024年5期)2024-06-19 16:03:38

當(dāng)代水產(chǎn)(2022年5期)2022-06-05 07:55:06

當(dāng)代水產(chǎn)(2022年3期)2022-04-26 14:27:04

當(dāng)代水產(chǎn)(2022年2期)2022-04-26 14:25:10

中學(xué)生數(shù)理化·七年級數(shù)學(xué)人教版(2020年10期)2020-11-26 08:24:50

云南畫報(bào)(2020年9期)2020-10-27 02:03:26

數(shù)學(xué)物理學(xué)報(bào)(2020年2期)2020-06-02 11:29:24

金橋(2018年12期)2019-01-29 02:47:36

知識經(jīng)濟(jì)·中國直銷(2018年12期)2018-12-29 12:22:40

光學(xué)精密工程(2016年6期)2016-11-07 09:07:19