36氪啟示錄

2020-02-28 11:56:11鄢子為

21世紀商業評論 2020年2期

鄢子為

2010年,英文出色的劉成城,在中科院讀研期間和一群朋友創建36氪網站,編譯國外前沿科技創投資訊,開始受到創投圈的矚目,2012年獲得經緯創投的A輪融資,2015年后又獲螞蟻金服戰略投資。

2012年后,36氪陸續嘗試若干新業務:2014年,孵化旗下共享辦公業務“氪空間”;次年又上線36氪投融資平臺,收錄公司的投融資信息,并試圖進入股權眾籌領域。不過,媒體業務外的試水幾多波折,投融資平臺一度陷入欺詐旋渦,氪空間多次傳出裁員、法律糾紛等負面消息。

2016年,前《第一財經周刊》聯合創始人、經緯創投員工馮大剛加入,主導一系列變革,從《第一財經周刊》、《人物》、財經網等傳統媒體引入骨干,推出一系列深度策劃,收獲了極大的流量和影響力。次年,共享辦公業務和投融資平臺業務從36氪分拆,媒體業務開始獨立運營,36氪App客戶端也實現改版,聚焦于內容,其slogan改成“讓一部分人先看到未來”。

就打造優質內容的投入產出比,馮大剛評論稱:“現在整個行業都缺乏深度內容,優質內容的價值不言而喻。在一個垂直的領域做高質量內容,變現和轉換的效率是相對較高的。”在其商業模式的構建上,媒體業務只是一個引子,“36氪希望通過媒體衍生出更多針對性的服務,提升用戶的ARPU值(每位用戶的平均收入),從信息到服務,這個才是本質”。

利用高質量內容帶來的流量,36氪突破了傳統媒體“廣告+市場活動”的盈利模型,將產品范圍擴展到商務服務,包括企業增值服務和訂閱服務,憑借多元的業務強勁增長,2019年前三季度,36氪總營收達到3.33億元,并在年內登陸納斯達克,截至2020年1月上旬,市值約20億元人民幣,從規模到估值遠超鈦媒體、虎嗅等同時期創業的新銳媒體。不過,相比14.5美元的發行價,36氪股價已經跌了一半,也顯示新媒體商業模式探索的不易。

商業模式

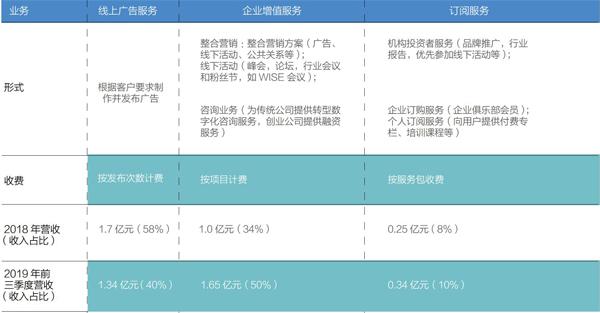

36氪的商業模式可概括為:通過優質內容吸引流量,然后利用廣告、增值和訂閱服務將流量變現,三者成為其收入的三大支柱,其中,企業增值服務類收入增長最為強勁。

○ 線上廣告服務

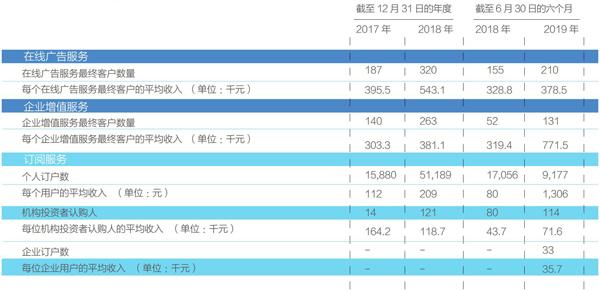

36氪的大部分收入來自線上廣告服務。2017-2018年,這部分收入由7396萬元增至1.74億元。到2019年前三季度,這部分收入為1.34億元,占比跌至40.1%。

根據招股書,其線上廣告業務在2019年上半年共服務了210個客戶,平均每個客戶的收入為37.8萬元。

36 氪的各項業務收入

○ 企業增值服務

關于企業增值服務,36氪解釋道:“通過為客戶提供量身定制的廣告和營銷解決方案以及其他企業增值服務。”

具體包含以下幾項:1)整合行銷,提供營銷計劃、線下活動的組織和執行以及公共關系服務等;2)線下活動,例如峰會、論壇、行業會議和粉絲節等,客戶成為贊助商后,可以作為演講者參加或者投放廣告;3)咨詢服務,幫助客戶尋求新的商機和合作伙伴,主要是投融資撮合服務,公司未單獨公布此業務的具體收入,占比較少。

36氪獲取創業公司的資源有兩大途徑:1)創業公司尋求報道,在官網上有專門的頻道涉及,方便公司聯系;2)36氪記者主動拜訪。

企業增值類服務業務增長最快,收入占比接近一半,平均客單價高,77.1萬元,并常按項目收費,將一系列服務打包。以“奈雪的茶”為例,36氪為其制作了研究報告《2019新式茶飲消費白皮書》,植入了部分品牌軟文,在公司旗下的微信公眾號、官網等渠道上發布,并召開了一次線下的媒體發布會。

“截至2018年12月31日,我們為全球《財富》100強中的23家公司提供了業務服務……截至2018年12月31日,按照市值和估值衡量,我們還為中國前100家新經濟公司中的59家提供了商業服務”。招股說明書這樣披露其客戶結構。

○ 訂閱服務

2017年,36氪訂閱服務的營業收入為408萬元,到2019年第三季度,這部分收入增長至3420萬元。

訂閱服務主要包括三大塊:

1)個人訂閱,即36氪向個人用戶提供的付費專欄、在線課程和離線培訓,其中有研究報告、每日商業精選以及知識付費等欄目。個人訂閱用戶的平均客單價達到1306元,截至2019年上半年,總共貢獻約1200萬元的收入,占訂閱收入的56%。

2)機構訂閱,主要是向投資機構提供的一個服務包,包括在36氪平臺上創建公司黃頁,發布有關的文章,優先參加線下活動,提供行業報告、市場資訊等。每個機構客戶的客單價為7.16萬元,2019年上半年共有114家客戶,產生的收入為816萬元。據披露,截至2018年底,以管理資產衡量,其服務覆蓋中國200大機構投資者中的46家。

3)企業訂閱,由36氪提供在線課程和一對一咨詢,企業需要支付固定期限的訂閱費。

行業比較

2010年前后,媒體創業活躍,在科技創投類,相繼出現36氪、創業黑馬、虎嗅、鈦媒體等頭部機構,從規模、影響力到市值,36氪均處于領先地位。

○ 流量優勢

2018年,36氪共發布10萬篇文章,其原創內容包括大公司報道、創業公司報道、投資機構報道、快訊、36氪TV等,且平臺流量持續上漲,2019年6月的PV達到3.47億。除了“36氪”主品牌外,還擁有“未來汽車日報”“零售老板內參”“超人測評”“Tech星球”等多個垂直子品牌,分別對接汽車、零售、IT行業等廣告需求大的行業。從微信公眾號來看,相比虎嗅、創業黑馬,36氪新媒體整體流量更好。

36 氪業務的主要運營數據

○ 規模優勢

在同類媒體中,與36氪規模最接近的是創業黑馬,其主要收入來自培訓輔導業務(主要由“黑馬成長營”及“實驗室”構成)、營銷服務(包括公關服務、廣告業務)。2018年,創業黑馬收入3.32億元,其中培訓輔導業務占比32.63%,略勝36氪一籌。但是,創業黑馬多通過代理產生營銷服務,業務毛利率只有7%,遠遠不及36氪30%以上的毛利率。

更重要的是,36氪顯示出更高的成長性,2019年前三季度營收為3.13億元,同比增長115%,而創業黑馬營收僅為1.44億元,同比減少33.28%,規模不及36氪的一半。

想象空間

單從2019年前三季度,36氪業務可謂全線飄紅,線上廣告類收入1.34億元,同比增長30.1%;企業增值服務類收入1.65億元,同比增長337.4%;訂閱服務類收入3420萬元,同比增長139%。

不過,主力業務本質上依然是媒體業務,素來不為資本市場待見,主要有兩個:1)業務天花板明顯,媒體版面位置有限,內容與廣告,此消彼長,廣告多勢必影響用戶體驗,只做優質內容則無收入,且大量公司減少預算,增加投資人對媒體型公司的擔憂;2)內容生產可復制性差,很難標準化和規模化。

因此,36氪在上市前后,亦極力弱化媒體屬性,比如擴大企業增值服務的業務占比,推出金融數據業務“鯨準”用于對接VC和創業公司,將自身包裝成“新經濟服務第一股”,增加自身業務的想象力。

○ 主打“新經濟服務”

“36氪創建了一個充滿活力的新經濟社群,我們始終致力幫助創業公司及創始人獲得更多成就。”劉成城在上市時如此表示,定義了公司的潛在客戶。根據CIC報告,中國以新經濟為重點的商業服務市場規模已經從2014年的70億美元大幅增長至2018年的202億美元,復合年增長率約為30.3%,預計到2023年將達到556億美元。

根據36氪的招股書,新經濟公司主要有以下需求:1)量身定制的營銷解決方案,以改善品牌形象并提高知名度,并能幫助公司接觸到潛在客戶或投資人;2)最新的行業報告,即新的商業模式和行業信息;3)咨詢服務和企業發展建議,以提高整體運營效率;4)和機構投資人的聯系機會,以獲取融資拓展業務。

36氪認為其在“新經濟服務”領域已有領先優勢,比如,品牌知名度高,擁有大量高質量的內容,業務資源整合能力強,并擁有“鯨準”等先進的數據分析能力,構建了一個用戶、投資人、創業團隊共建的社區,可為客戶提供多種服務。

以線上醫美平臺新氧為例,36氪不只在其赴美上市時提供線上廣告服務,為該公司設計和制作各種廣告,將其放置在自有和第三方媒體平臺,同時提供附加的企業增值服務,邀請其參加品牌活動“WISE會議”,參與新氧會議展覽空間的設計。

○ 構建“企業服務中臺”

36氪多次公開表示,要做用戶、企業、投資人之間的“連接者”。馮大剛將此具體表述為“企業服務中臺戰略”:目標是成為中國創新創業的中臺,通過自營業務或者通過優質的合作伙伴,將積累了近10年的能力、資源和生態開放出來,服務創新的全產業鏈,服務企業創新的全生命周期。”

針對創業公司,除了信息和品牌外,36氪希望將服務逐步拓展至人才、投融資、數據和資源對接領域,開啟類“孵化器”業務。具體操作上,36氪已在一二線城市成立多個區域性科技創投服務平臺,用以對接當地政府、投資公司、投資人。

比如,36氪為阿里巴巴推出了“阿里AI賽道明星班”項目,將人工智能領域優質的初創企業,以培訓和生態資源對接的形式,對接阿里這樣的巨頭。據披露,項目已經做到第3期,對接近百家創新企業。

創業黑馬上市時,將自身定位為“創業服務第一股”,其有限的規模和停滯的增長預示,該路徑的探索并不容易,36氪主打“新經濟服務”是否能有本質差別,進而帶來業績的持續高增長,有待觀察。

猜你喜歡

當代水產(2022年8期)2022-09-20 06:44:30

當代水產(2022年6期)2022-06-29 01:11:44

當代水產(2022年5期)2022-06-05 07:55:06

當代水產(2022年3期)2022-04-26 14:27:04

當代水產(2022年2期)2022-04-26 14:25:10

云南畫報(2020年9期)2020-10-27 02:03:26

今日農業(2019年14期)2019-09-18 01:21:54

今日農業(2019年12期)2019-08-15 00:56:32

今日農業(2019年10期)2019-01-04 04:28:15

今日農業(2019年15期)2019-01-03 12:11:33