企業邊界問題研究

2020-02-22 01:50:26張述凱

中國經貿導刊 2020年35期

張述凱

摘 要:[HTK]在交易費用理論中,采用“企業—市場”二分法,解釋不清企業邊界的動態變化及其不確定性。在企業網絡理論中,采用“企業—網絡—市場”三分法,可以粗略地解釋企業與市場之間邊界中某些淺層次的問題。本文通過分析得出結論,新古典主義企業理論中信息對稱、市場出清和理性人等假設并不適合企業網絡理論的實際應用,因而,難以解釋企業網絡的橫向邊界和縱向邊界變化的諸多現象。

關鍵詞: 企業邊界 企業網絡 交易費用 邊際成本

一、引言

從交易費用理論角度看,科斯(1937)等學者在研究企業與市場關系時,對企業邊界方面作了新的解釋,從企業的產生及其本質出發,分析了企業邊界問題。江秀輝(2011)認為,企業交易費用的節約是企業邊界的必要條件而非充分條件,企業縱向邊界是交易成本與企業管理成本的均衡決定的企業規模和邊界。也就是說,在縱向一體化之后,企業內部交易取代市場交易,企業規模經濟效益增加。從這個意義上看,企業縱向邊界取決于企業和市場在組織交易活動時的交易成本邊際比較。交易費用理論所強調的是,企業和市場是兩種相互競爭和替代的組織資源配置方式,它忽視了企業之間相互合作的可能性。并且,突出了單一降低交易成本對企業組織結構的影響。

Grossman and Hart(1986)從效率的角度分析了企業橫向邊界問題。張五常認為,企業內部是要素契約的組合,企業外部是產品契約的組合。企業邊界應該是:要素交易的效率等于產品(商品)交易的效率的邊際。但是,在很多場合效率因素已經不是決定性的因素了。現在的問題是,什么是企業邊界的決定因素?準確地說,為了完善交易費用理論對企業邊界的解釋,還應該考慮哪些影響企業邊界的主要因素?Malone等人(1987)認為信息技術引發了市場和科層治理交易效率的變化,降低了市場治理交易成本,影響了企業邊界的變化。

鑒于交易費用中“企業和市場”互為參照標準而界定企業邊界的悖謬,威廉姆森(1985)指出市場與企業兩種組織“相互替代”的同時,也存在著相互交融、相互結合的關系,于是,產生了一種介于兩者之間的網絡組織。企業網絡理論認為,由于虛擬化經濟中的企業經濟交易時空范圍無限擴大,與原有實體經濟相比,組織與外部環境之間“不存在”明確的邊界。也就是,伴隨著網絡技術的發展,人們會質疑科斯所界定的企業邊界是否繼續有效,或是否適用于網絡技術下的“企業”?在網絡發展過程中,作為市場與企業之間的媒介,網絡也是眾多企業相互交易而形成的另一類模糊的市場(或企業)。李海艦(2011)則從發展的角度分析認為,高度發達的網絡技術使企業在有邊界的實體上實現了無邊界發展。

由于企業網絡的核心特征是一系列協調機制,即網絡是企業和市場的替代。所以,有必要將企業邊界研究范圍,從交易成本理論“企業—市場”二分法轉向“企業—網絡—市場”三分法。

二、不同理論視角下企業邊界問題的分析

(一)企業與市場的二分法是現代企業理論的基石

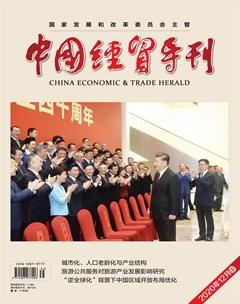

在上述圖1中,可以較好解釋科斯關于企業邊界的研究結論。即當企業內部交易費用等于市場和企業之間的交易費用的情況下,其交易數量q′就是企業內部邊際成本曲線mcf與市場和企業之間交易邊際成本曲線mcm的平衡點e。那么,企業邊界,確切地說,企業橫向發展規模大小就以q′為臨界點。顯然,會出現兩種情況:一是當企業與市場交易數量小于q′時,由于mcf小于mcm,企業不需要通過與市場發生交易的方式來降低企業內部交易的邊際成本,這說明企業可以通過擴大自身規模而降低其內部交易的邊際成本,直到q′點為止。二是假設企業與市場交易數量大于q′,由于mcf大于相應的mcm,這說明企業通過擴大自身規模而降低其內部交易邊際成本的做法,已經出現了“不經濟”的現象。那么,企業可以通過與市場發生交易的方式來降低企業內部交易的邊際成本。由此可見,企業邊界不應該超過與市場交易規模q′的大小。

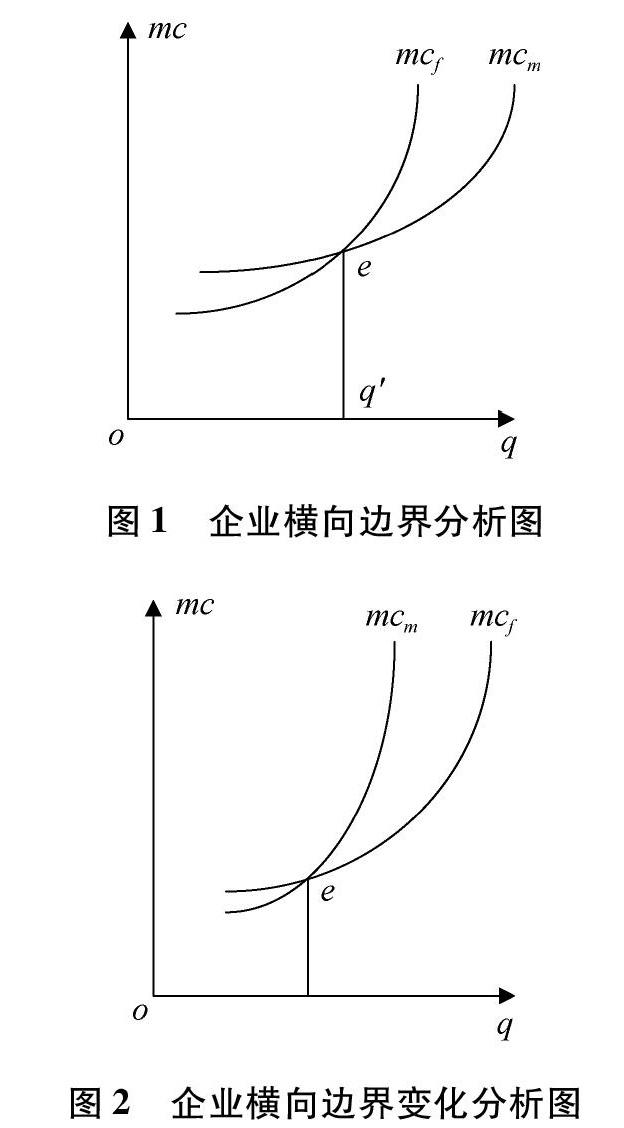

現在將圖1中所描述的曲線mcf,與曲線mcm的位置做一定的調整,如圖2所示。從理論上講,q′仍應該是企業邊界的臨界點。同樣,也會出現兩種情況:一是當企業與市場交易數量小于q′,由于mcf大于mcm,企業內部交易的邊際成本大于企業和市場交易時發生的邊際成本。這說明企業與市場交易數量小于q′時,企業需要通過與市場發生交易的方式來降低企業內部交易的邊際成本,直到q′點為止。二是當企業與市場交易數量大于q′時,由于mcf小于相應的mcm,這說明企業可以持續擴大自身規模,并且,能夠繼續降低其內部交易邊際成本。這樣,便出現了企業無邊界的特殊現象。從而,否定了前面所做出的結論:即q′是企業邊界臨界點。簡單地說,由于相關假設的條件,決定了企業邊界“清晰”而不可移動,進而呈現出mcf曲線和mcm曲線具有不變性的特殊現象。從這個角度上看,新古典主義企業理論無法深入地做出合理的解釋。

(二)在企業網絡發展的條件下企業邊界問題分析

前面圖2中的研究,是基于科斯現代企業理論所得出的結論。特別是,圖2中所論述的兩個結論,具有相互悖逆性。其原因是極其簡單的,因為,科斯以圖3作為“研究的標準”,并且,假設企業邊界是由“mcf=mcm”決定的。

其中,當企業與市場交易數量尚未達到臨界點時,一切發生在企業內部的交易(第1段實線表示)是伴隨著每一筆費用而進行的,其邊際成本增加至E平衡點。在此之前,企業不存在與市場交易的可能性。同理,企業邊界一旦擴大到E點所對應的交易數量q1,假設繼續向右移動q1值,由于企業從市場獲取資源的交易邊際成本低于企業內部交易的邊際成本mcm

在實際中,最優化的帕累托資源配置路徑沿曲線AEB進行。特別需要指出,第2段實線EB表示的經濟含義是:由于mcm 在企業網絡條件下,企業邊界研究結論并不存在相互之間的矛盾性。因為,企業邊界的模糊性,使得圖3中曲線mcf和曲線mcm交點E不再固定不變,表現出交易數量q1可以向右繼續移動,企業經濟規模的擴大與企業邊界的擴大呈現出同步性。如圖4所示的藍色曲線A′E′B′。 在上述情況中,帕累托資源配置的路徑也發生了變化,即改變原來曲線AEB的路徑,而代之以曲線A′E′B′。很明顯,由E到E′的結果是直接增大了企業內部交易的范圍,直至mcf≥mcm。現在關鍵的問題在于,應該深入分析產生此種結果的原因所在。 三、企業邊界擴張(收縮)情況的比較 一般來說,分析企業邊界,既要涉及企業縱向邊界,研究企業自身經營范圍的問題;也要涉及企業橫向邊界,研究企業經濟規模大小的問題。 (一)在信息對稱、市場出清和理性人假設的條件下,企業作為一個抽象的生產函數來研究。 分別用Xs和Ys表示企業的經濟規模和經營范圍。從企業邊界清晰的觀點看,Xs等于企業橫向邊界大小,Ys等于企業縱向邊界大小。當企業縱橫邊界變為Y′s和X′s,可以比較Xs和X′s的大小,以及Ys和Y′s的大小。進而觀察企業邊界擴張(收縮)情況。 假設X′s>Xs,同時,Y′s>Ys。這是企業自身規模擴大而使橫向邊界擴張。企業縱向邊界的經營范圍得以增大,說明企業自身完成經營活動更多地替代了市場交易的方式。反之,X′s>Xs,而Y′s≤Ys。說明企業橫向規模的擴大,卻沒有能夠增強企業自身內部的經營實力。這樣,面對市場交易的優勢,即使擴大企業橫向經濟規模,也必然會出現規模不經濟的問題。 假設X′s (二)在企業網絡條件下,信息不受企業規模大小的限制,增加了企業規模擴大和縮小的不確定性。企業與市場之間不存在明確的分界線。同樣,以上面的例子予以分析。 上述研究的X′s>Xs、Y′s>Ys和X′s 由于企業網絡是介于企業與市場之間的組織形式,比市場節約交易費用,比企業節約組織成本,可以降低過高的市場組織生產交易成本以及企業組織生產管理成本。因而,企業網絡中的企業自身具有充分享用信息資源的能力,減少了過去因信息不對稱而引起的高交易成本。企業網絡能通過組織學習、規模經濟和范圍經濟來獲得優勢。從某種意義上講,企業能夠降低內部交易成本就是“優勢”。所以,企業網絡就是引起企業內部交易成本降低的主要因素之一。 四、結論 科斯和威廉姆森采用一維性思維方式,解釋不清企業邊界的動態變化及其不確定性。尤其是,企業網絡條件下,信息資源對企業邊界的作用。通過用市場、組織間協調和科層的三分法代替企業與市場的兩分法,所得出的結論有兩點。 (1)“企業—市場”二分法,過分強調雙方的同質性,忽視了市場與企業兩者的異質性,夸大了交易費用的作用,而實際上存在著“企業—市場”市場“不出清”的問題。 在某種程度上,存在著“企業—企業”之間信息不對稱的問題。上述種種情況都是科斯研究企業邊界理論所做的重要假設。這些所謂合理的假設條件,不符合其后新出現的企業網絡理論的實際應用。從而,難以解釋企業網絡的橫向邊界和縱向邊界變化的諸多現象。如橫向企業規模的擴張(或收縮)與縱向市場交易范圍的拓寬(或縮小),不存在必然的同步性關系等等。結果出現了“蜘蛛網絡”型企業和“地瓜蔓”型企業。該類企業邊界有一個共同性:每個企業像網絡上的節、點一樣,由看不見的線連成一體;而其規模邊界大小及其經營范圍等主要取決于無形資源(如信息)的狀態,原來傳統意義上的有形資源決定的企業邊界則成為其次。 (2)為了淡化交易費用在“企業—市場”二分法中的作用,論述中的企業網絡,只是作為替代市場和企業的另外一種資源配置形式,粗略地解釋了現存企業與市場之間邊界中某些淺層次的問題。 “企業—網絡—市場”三分法,不意味著能夠研究與企業活動有關的一切相互關系以及由所有信息單元所組成的N維向量空間。畢竟,企業網絡只是影響企業邊界的因素之一。因此,不應該局限于從狹義的企業網絡角度,理解企業和市場相互作用、相互替代的企業契約關系或制度安排;應該從廣義的企業網絡角度,拓展網絡資源的應用范圍。作為現代企業一種無形資源配置方式,企業網絡不是對過去(有形)實體資源配置的替代,而是從(無形)資源戰略應用方面,極大地影響了企業發展的空間和組織形式。結果,企業網絡使本來“清晰、可測”的企業和市場的邊界模糊起來。