業績補償承諾對標的企業激勵效應研究

2020-02-22 01:50:26邱爽

中國經貿導刊 2020年35期

邱爽

摘 要: 上市公司在并購重組時習慣簽訂業績補償承諾,業績補償承諾作為一種重要的制度安排,對于標的企業承諾業績的完成具有一定的促進作用。基于蘇大維格并購華日升的案例,分析業績補償承諾對標的企業是否具有激勵效應,結果表明業績補償承諾本身具有一定的激勵效應,而且相比于單向補償,雙向補償的激勵效應較強。

關鍵詞: 并購重組 業績補償承諾 激勵效應

一、引言

隨著市場經濟的快速發展,企業之間的競爭變得日趨激烈,為了在這激烈的競爭環境中爭得一席之地,企業采取了多種多樣的措施,而并購重組是最為常見的一種方式。但該過程會使并購雙方由于信息不對稱而產生估值溢價風險,嚴重損害了并購企業中小股東的利益。為了應對此種風險,業績補償承諾作為一種估值調整工具便應運而生。業績補償承諾是并購雙方為促成并購重組交易的成功運作而達成的一種協議約定。該約定既可以保護并購方股東的利益,也是對標的企業發展前景的肯定,促進了股東價值最大化的實現 。就目前的情形來看,部分企業的業績補償承諾能夠很好地完成,但也有大多數企業未對業績補償承諾給予足夠的重視。為了防止業績補償承諾成為一紙空文,對于其激勵效應的探究就顯得尤為重要了。

二、業績補償承諾激勵效應的理論分析

大多數企業在并購重組時并購雙方會傾向于簽訂業績補償承諾,主要是因為業績補償承諾本身具有一定的激勵效應,具體來講,業績補償承諾能夠在某種程度上避免承諾方管理層的短視行為,從而鞭策承諾方積極努力地提升經營業績水平并增強其長期盈利能力,進而推動并購活動的成功實施。業績補償承諾的簽訂最終可以實現企業的可持續發展 。而且業績補償承諾具有一定的壓力效應,有壓力才會有動力,因此該方式可以在承諾期內約束承諾方全身心投入到生產經營中,促使其努力達到承諾目標,以防觸發懲罰條款而使自身的財產和信譽受損。進一步來說,業績補償承諾激勵效應的作用機理得益于其條款的設計。若條款設計得不合理,非但不會產生激勵效應,還會對并購雙方產生不利影響,最終導致并購的失敗。而雙向業績補償承諾就是條款設計的一種方式。

業績補償承諾按照承諾補償方向可以分為單向業績補償承諾和雙向業績補償承諾兩種類型。這兩種類型的主要區別在于是否存在超額業績獎勵條款。單向業績補償承諾只是在承諾方未完成所承諾的業績時向并購方進行補償,雙向業績補償承諾除了包含上述情況之外,還包括當承諾方超額完成業績承諾時,并購方向承諾方反向給予現金或股份形式的獎勵。理論上來講,超額業績獎勵可以促使標的企業很好地完成經營目標。一方面能夠使標的企業認為并購企業對自己的信任,從而更能激發其信心,進而努力地進行經營活動。另一方面,雙向補償強調標的企業在完成任務時可以得到額外的獎勵,這對于標的企業來說往往具有很強的誘惑力。對于單向補償來說,承諾方若不能完成約定的目標就要進行補償,這在某種程度上也會增加承諾方的抵觸情緒,從而降低并購整合的效率。而雙向補償的方式具備雙重效應,在承諾方完成約定目標的情形下,其不僅可以免除補償懲罰,若超額完成目標還可以獲得獎勵,這些獎勵對于承諾方來說屬于額外收益,常常會吸引承諾方的注意,最終會激發其信心,促使承諾方管理層努力經營企業。此外,雙向業績補償承諾會提高并購的協同效應,能夠降低并購后的整合成本和代理成本,從而使并購收益最大化 。據此推測,雙向業績補償承諾比單向業績補償承諾更具有激勵效應。

三、案例分析

(一)案例的選取

目前,隨著上市公司并購重組活動的頻繁發生,很多上市公司均樂意選擇在并購過程中簽訂業績補償承諾,以此來保障自身的利益并防止并購風險的發生。本文主要采用案例分析的方法對雙向業績補償承諾的激勵效應進行探究。通過對國泰安數據庫中數據的篩選以及巨潮資訊網中公司公告的整理,最終選取了蘇大維格并購華日升的案例。選取該案例的原因是便于進行縱向對比,具體來說,在蘇大維格并購華日升的案例中,雙方簽訂了三年承諾期限的業績補償承諾,時間是從2016年至2018年,該承諾未設置超額業績獎勵,最終華日升在承諾期內未達到承諾目標。之后,交易對方表明為保護上市公司股東利益并激勵華日升團隊,自愿延長華日升的業績承諾期,并追加了超額業績獎勵的條款。因此,該條款的變更可以形成很好地對比,以便對業績補償承諾的激勵效應進行更好地研究。

(二)并購雙方的簡介

本案例中的并購方為蘇州蘇大維格科技集團股份有限公司(以下簡稱“蘇大維格”),2012年6月該公司在深交所A股創業板上市(股票代碼:300331)。公司是致力于微納關鍵技術、柔性智能制造、柔性光電子材料的創新應用,是國家高新技術企業,國內領先的微納結構產品制造和技術服務商,主要從事微納結構產品的設計、開發與制造,關鍵制造設備的研制和相關技術研發服務。經過多年發展,公司成為微納光電材料、新型顯示和納米印刷領域自主創新的典型企業。

本案例中的被并購方為常州華日升反光材料股份有限公司(以下簡稱“華日升”),該公司成立于2001年,是蘇大維格的全資上市子公司。公司是屬于以研發和生產系列反光膜為主的新材料行業,是集反光材料的研發、生產與銷售為一體的高新技術企業。科技創新是企業發展的命脈,公司建有反光材料研發中心,被評為江蘇省工程技術研究中心。

(三)業績補償承諾的完成情況

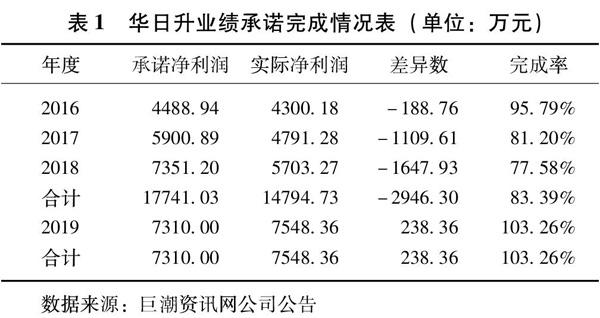

在變更業績承諾前,蘇大維格和華日升雙方共同承諾,華日升2016年度、2017年度及2018年度實現的扣除非經常性損益后歸屬于母公司所有者的凈利潤分別不低于4488.94萬元、5900.89萬元及7351.20萬元,合計不低于17741.03萬元。變更業績承諾后,交易對方自愿共同承諾,華日升2019年實現的扣除非經常性損益的稅后凈利潤不低于7310萬元。根據巨潮資訊網披露出的公司公告,將涉及的數據經過整理之后,比較業績承諾條款變更前后華日升承諾凈利潤與實際凈利潤之間的差異,以此分析承諾補償方向的激勵效應。業績承諾條款變更前后,華日升2016-2019年度實際凈利潤與承諾凈利潤的完成情況如下表所示。

表1中的實際凈利潤是華日升扣除非經常性損益及募投項目損益后的歸屬于母公司的凈利潤,差異數等于實際凈利潤減去承諾凈利潤。在業績承諾變更前,華日升2016-2018年度內業績承諾的完成率分別為95.79%、81.20%和77.58%,合計完成率為83.39%,未在承諾期內完成所承諾的業績。而在業績承諾變更后,華日升2019年度業績承諾完成率為103.26%,超額完成了該年度的承諾目標。

(四)基于案例分析業績補償承諾的激勵效應

在蘇大維格并購華日升的案例中,根據公司披露的信息可知,業績補償承諾變更的主要原因是為了激勵華日升團隊完成承諾業績,主要變更內容是延長了承諾期限并增加了超額業績獎勵條款,也就是說業績補償承諾由單向變成了雙向,由此也初步表明雙向業績補償承諾具有一定的激勵作用。由表1的數據可以看出,在單向業績補償承諾下,華日升在三年承諾期限內均未完成相應的承諾業績。而在轉變為雙向業績補償承諾后,華日升超額完成了業績承諾。而且變更后2019年的承諾凈利潤同變更前2018年的承諾凈利潤差別不大,但最終的完成結果卻截然相反,這也就很好地說明了雙向業績補償承諾存在激勵效應。

另外,業績補償承諾本身就具有一定的激勵作用,具體可以根據2017年至2019年蘇大維格參控股公司的凈利潤等財務指標進行分析。蘇大維格參控股公司除了 華日升之外,還有其他幾個公司。根據該上市公司披露的信息可知,蘇大維格僅與華日升簽訂了業績補償承諾。根據表2數據可以看出,在2017年至2019年華日升的凈利潤顯著比其他子公司高,其為上市公司貢獻的利潤較大,這表明業績補償承諾可以促使公司提升經營業績水平,從而也極大地保障了上市公司的利益。由此可見,雙向業績補償承諾對于標的企業來說具有雙重激勵效應。

四、結論與建議

目前,業績補償承諾在上市公司的并購重組中占據重要地位,并且憑借著自身的優勢受到眾多企業的青睞。業績補償承諾能夠督促標的企業全身心地投入到生產經營中,以實現最終的承諾業績,從而使并購雙方實現共贏。換句話說,業績補償承諾是一種激勵機制。在并購雙方簽訂業績補償承諾時,為了能夠進一步激勵標的企業,雙向補償逐漸出現在企業的視野中。本文基于蘇大維格并購華日升的案例,旨在分析雙向業績補償承諾對標的企業的激勵效應。由于華日升在三年承諾期內未完成所承諾的業績目標,為了激勵華日升團隊,交易對方追加了超額業績獎勵,最終華日升在變更后的一年完成了承諾的業績目標。通過對該案例的縱向對比,表明了雙向業績補償承諾可以發揮一定的激勵作用,再加上業績補償承諾本身的激勵效應,最終產生了雙重激勵的效果。因此,上市公司為了確保并購活動的成功實施,以避免自身遭受損失,就要對標的企業的業績完成情況給予足夠的重視。在簽訂業績補償承諾時,最好采用雙向補償的方式,以保證并購雙方利益的最大化,并使雙方能夠產生共贏的效果。需要強調的是業績補償承諾條款的設計也是一項重要的工作,需要并購雙方給予充分的關注,從而保證并購重組活動的順利實施。