有關(guān)營改增后統(tǒng)借統(tǒng)還業(yè)務(wù)免稅條件問題的思考

2020-02-20 03:20:14時濤

交通財會 2020年2期

時 濤

(煙臺港集團(tuán)有限公司,山東 煙臺 264000)

所謂“統(tǒng)借統(tǒng)還”,有兩種運行方式,第一種是企業(yè)集團(tuán)或者企業(yè)集團(tuán)中的核心企業(yè)通過發(fā)行債券或向金融機(jī)構(gòu)借款等方式,籌得資金后又分撥給下屬單位(包括獨立核算單位和非獨立核算單位,下同),并按期向下屬單位收取本息,用于對外償還;第二種是企業(yè)集團(tuán)仍然對外借款籌資,但由集團(tuán)下屬財務(wù)公司與企業(yè)集團(tuán)或集團(tuán)下屬單位簽訂統(tǒng)借統(tǒng)還合同發(fā)放貸款,并按期收取本息,由企業(yè)集團(tuán)統(tǒng)一償還。

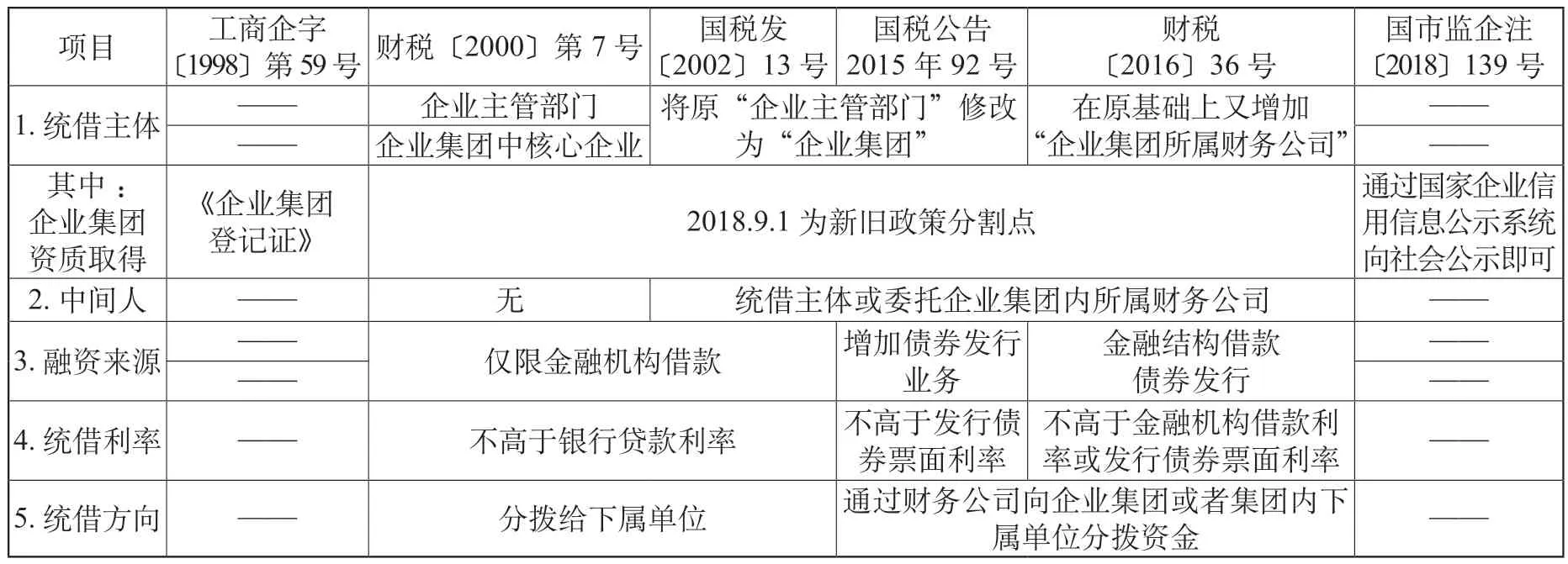

為緩解廣大中小企業(yè)融資難的問題,國家針對“統(tǒng)借統(tǒng)還”業(yè)務(wù)相繼出臺一系列稅收優(yōu)惠政策。從財稅〔2000〕7號文《財政部 國家稅務(wù)總局關(guān)于非金融機(jī)構(gòu)統(tǒng)借統(tǒng)還業(yè)務(wù)征收營業(yè)稅問題的通知》到財稅〔2016〕36 號文《財政部 國家稅務(wù)總局關(guān)于全面推開營業(yè)稅改征增值稅試點的通知》(以下簡稱36號文),從營業(yè)稅到增值稅,“統(tǒng)借統(tǒng)還”稅收優(yōu)惠政策一步步演變和完善,如表1所示。

一、營改增后“統(tǒng)借統(tǒng)還”政策

營改增后,原“統(tǒng)借統(tǒng)還”營業(yè)稅優(yōu)惠政策做了平移,36號文的附件3《營業(yè)稅改征增值稅試點過渡政策的規(guī)定》明確指出,“統(tǒng)借統(tǒng)還”業(yè)務(wù)中,企業(yè)集團(tuán)或企業(yè)集團(tuán)中的核心企業(yè)以及集團(tuán)所屬財務(wù)公司,向企業(yè)集團(tuán)或其下屬單位收取的貸款利息,在不高于支付給金融機(jī)構(gòu)的借款利率水平或者支付的債券票面利率水平情況下,免征增值稅。

結(jié)合相關(guān)政策,我們可以總結(jié)出“統(tǒng)借統(tǒng)還”享受增值稅免稅政策,必須同時滿足以下條件:

一是統(tǒng)借主體的限定。借款人必須是企業(yè)集團(tuán)、企業(yè)集團(tuán)中的核心企業(yè)和財務(wù)公司三者之一。

二是資金來源限定。資金來源必須為債務(wù)融資,如金融機(jī)構(gòu)借款或發(fā)債融資;

三是利率水平限定。統(tǒng)借方向內(nèi)部單位收取的利息,不得高于對外借款的利率水平。

四是貸款范圍限定。統(tǒng)借方只能將資金下?lián)芑蚍刨J給企業(yè)集團(tuán)或企業(yè)集團(tuán)的下屬單位。

可見,統(tǒng)借統(tǒng)還稅收優(yōu)惠政策的要求還是比較嚴(yán)格的,然而在現(xiàn)實經(jīng)營活動中,企業(yè)的實際操作以及對政策的理解是有偏差的,這必然會帶來巨大的稅務(wù)風(fēng)險。因此,作為財稅人員,必須對上述條款有清醒的認(rèn)識。

表1 “統(tǒng)借統(tǒng)還”稅收優(yōu)惠及政策文件變化比較

二、“統(tǒng)借統(tǒng)還”免稅政策的條件和風(fēng)險因素

(一)“統(tǒng)借統(tǒng)還”免征增值稅的首要條件就是統(tǒng)借主體必須為企業(yè)集團(tuán)或企業(yè)集團(tuán)中的核心企業(yè)和財務(wù)公司。

必須認(rèn)識到,不是借貸雙方之間有股權(quán)關(guān)系(如母子公司)就屬于企業(yè)集團(tuán)了。所謂企業(yè)集團(tuán),國家工商行政管理總局《企業(yè)集團(tuán)登記管理暫行規(guī)定》(工商企字〔1998〕第59號)早有規(guī)定:企業(yè)集團(tuán)以資本為主要聯(lián)結(jié)紐帶的母子公司為主體,由具備法人資格的母、子公司、參股企業(yè)及其他成員企業(yè)構(gòu)成,企業(yè)集團(tuán)內(nèi)部有共同的章程,是具有一定規(guī)模的企業(yè)法人聯(lián)合體。企業(yè)集團(tuán)不具備法人資格,其母公司注冊資本在5000萬元人民幣以上,母公司下屬的子公司不得少于5家,母子公司注冊資本總和在1億元人民幣以上。

選2017年5月—2018年6月期間在我院進(jìn)行神經(jīng)阻滯進(jìn)行上肢或鎖骨手術(shù)的70例患者,所有病例對本次研究自愿參與,排除惡性腫瘤、肝腎功能異常、精神類疾病、活動性出血、妊娠及哺乳期者。隨機(jī)分為甲組30例與乙組40例,甲組男女比例為3:2;年齡(48.2±1.9)歲。乙組男女比例為5:3;年齡(47.5±1.3)歲。兩組患者性別分布、年齡等人口學(xué)資料經(jīng)比較,無明顯差異(P>0.05)。

企業(yè)在享受“統(tǒng)借統(tǒng)還”免稅政策前,必須審視自身是否符合企業(yè)集團(tuán)條件。實務(wù)中,稅務(wù)稽查部門一直將是否持有《企業(yè)集團(tuán)登記證》作為判定企業(yè)集團(tuán)資質(zhì)的依據(jù)。2018年發(fā)布的《關(guān)于做好取消企業(yè)集團(tuán)核準(zhǔn)登記等4項行政許可等事項銜接工作的通知》(國市監(jiān)企注〔2018〕139號,以下簡稱139號文)規(guī)定,2018年9月1日起,工商和市場監(jiān)管部門不再單獨登記企業(yè)集團(tuán),不再核發(fā)《企業(yè)集團(tuán)登記證》。按照規(guī)定,取消企業(yè)集團(tuán)核準(zhǔn)登記后,集團(tuán)母公司應(yīng)將企業(yè)集團(tuán)名稱及集團(tuán)成員信息通過國家企業(yè)信用信息公示系統(tǒng)向社會公示。通知下發(fā)前已經(jīng)取得《企業(yè)集團(tuán)登記證》的,可以不再公示。

(二)統(tǒng)借方用于貸款的資金必須來源于外部債務(wù)融資

該條件比較好判斷,統(tǒng)借方貸款的資金必須來源于外部債務(wù)融資(即金融機(jī)構(gòu)借款和發(fā)行債券,下同),而非自有資金或股權(quán)性融資。

實務(wù)中,容易對該條款產(chǎn)生執(zhí)行偏差的是統(tǒng)借期限問題。例如統(tǒng)借方貸款給子公司,后期因資金充裕,統(tǒng)借方提前對外還款,此時其向子公司的貸款來源就已由外部借款轉(zhuǎn)換為自有資金,從資金來源條件上看,已不滿足免稅條件,不能在繼續(xù)享受免稅優(yōu)惠。因此,統(tǒng)借方貸款給借款單位時,貸款期限應(yīng)不長于集團(tuán)對外統(tǒng)借期限。

同時,為應(yīng)對稽查,統(tǒng)借方還應(yīng)保留好外部債務(wù)融資的各類證據(jù)資料,如貸款協(xié)議、債券發(fā)行協(xié)議和相關(guān)收款憑據(jù),以證明資金來源,規(guī)避風(fēng)險。

(三)統(tǒng)借方向資金使用單位收取的利息,不得高于其向外部借款而支付的利率水平。

統(tǒng)借方所收取的借款利息,高于其支付外部借款利率水平的,不符合免征增值稅的條件,統(tǒng)借方從資金使用單位取得的利息應(yīng)視為貸款服務(wù),全額征收增值稅,而不能片面理解為收取的利息中用于對外償還的免征增值稅,超額收取的利差才繳納增值稅。

實務(wù)中該條款很容易被企業(yè)變相執(zhí)行,從而造成涉稅風(fēng)險。我們通過兩個案例來看。

案例一:AB集團(tuán)按6%利率向銀行取得借款后,以統(tǒng)借統(tǒng)還的方式按6%利率轉(zhuǎn)貸給子公司CD公司,同時向CD公司收取1.5%的管理服務(wù)費。實務(wù)中按照合同約定利率向借款方收取利息后,又額外收取管理服務(wù)費等附加費用,或因為借款方延期還款而罰息的,涉嫌賺取利差,該業(yè)務(wù)中統(tǒng)借方所收取的利息及價外費用應(yīng)全額征收增值稅。

案例二:AB集團(tuán)向銀行取得兩筆借款,利率分別為4%和6%,AB集團(tuán)按平均利率5%將兩筆借款資金分撥給子公司CD公司和EF公司。實務(wù)中為清晰反映企業(yè)集團(tuán)為下屬單位融資且無營利目的,資金來源與去向必須能準(zhǔn)確對應(yīng),且內(nèi)部貸款利率水平不得高于對外統(tǒng)借利率水平,統(tǒng)借和內(nèi)部貸款可以“一對一”或者“一對多”,但不能“多對一”或者“多對多”。因此,AB集團(tuán)按平均利率5%向子公司收取的利息,因無明確證據(jù)表明其資金來源的利率水平,而不能享受免稅優(yōu)惠。

(四)統(tǒng)借方只能向企業(yè)集團(tuán)或者集團(tuán)內(nèi)下屬單位貸款

目前很多企業(yè)集團(tuán)是金字塔型的管理模式,很難做到扁平化管理。但對于統(tǒng)借統(tǒng)還業(yè)務(wù),現(xiàn)行政策并未明確界定內(nèi)部貸款層級。而在實務(wù)中,稅務(wù)通常僅認(rèn)可集團(tuán)內(nèi)部第一層單位貸款享受稅收優(yōu)惠。如案例一中,AB集團(tuán)貸款給子公司CD公司后,CD公司又將該資金轉(zhuǎn)貸給其下屬EF單位,CD與EF公司之間的借貸業(yè)務(wù)不享受免稅。因此,為嚴(yán)格符合統(tǒng)借統(tǒng)還業(yè)務(wù)的免稅要求,內(nèi)部資金借貸應(yīng)盡量做到扁平化管理,由統(tǒng)借方或通過財務(wù)公司直接向資金使用單位發(fā)放貸款,而不再通過中間層級。

三、企業(yè)“統(tǒng)借統(tǒng)還”實際應(yīng)用中應(yīng)注意的問題

目前,相當(dāng)一部分企業(yè)已開展 “統(tǒng)借統(tǒng)還”業(yè)務(wù),并且選擇適用了增值稅免稅政策。按照36號文的相關(guān)規(guī)定,目前廣大企業(yè)在實務(wù)操作中應(yīng)注意以下問題:

(一)企業(yè)集團(tuán)資質(zhì)問題

實務(wù)中一些企業(yè)在未達(dá)到企業(yè)集團(tuán)資質(zhì)的情況下就享受了“統(tǒng)借統(tǒng)還”稅收優(yōu)惠,這顯然是違反政策規(guī)定的突出隱患。盡管139號文不再要求必須辦理《企業(yè)集團(tuán)登記證》,但資質(zhì)所要求的其他條件仍要滿足,而且集團(tuán)母公司必須按照規(guī)定辦理名稱和信息公示,作為企業(yè)集團(tuán)證明文件的各項資料也必須認(rèn)真留存?zhèn)洳椤?/p>

(二)“統(tǒng)借統(tǒng)還”協(xié)議的設(shè)計問題

企業(yè)在與各借款單位簽訂“統(tǒng)借統(tǒng)還”協(xié)議時,必須做好設(shè)計。首先,考慮到不加息是免稅的硬性條件,應(yīng)盡量做到一對一或一對多,即收到一筆銀行貸款,就與一個或多個子公司簽訂貸款協(xié)議,不要將不同利率的資金積累在一起再去簽,這樣容易產(chǎn)生涉稅風(fēng)險,得不償失。其次,協(xié)議條款必須清晰,應(yīng)列明貸款資金是來源于金融機(jī)構(gòu)還是債券發(fā)行,明確企業(yè)向外部融資所支付的利率水平和向內(nèi)部借款單位收取的利率水平,盡可能在貸款協(xié)議上體現(xiàn)符合“統(tǒng)借統(tǒng)還”免稅的各項條件。

(三)“統(tǒng)借統(tǒng)還”借款利息企業(yè)所得稅的稅前扣除憑據(jù)問題

實務(wù)中部分企業(yè)作為統(tǒng)借方并沒有向借款單位開具發(fā)票,而是以收據(jù)作為結(jié)算憑據(jù)。僅憑收據(jù)在借款單位匯算清繳所得稅時作為合法的扣除憑據(jù)是存在風(fēng)險的。對此,建議如下操作:

企業(yè)每年應(yīng)編制《利息分割單》,主要內(nèi)容包括:每筆外部借款的金額和利息,相應(yīng)的貸給內(nèi)部各單位的金額和利息,以及相關(guān)的證明材料如銀行貸款合同和統(tǒng)借統(tǒng)還協(xié)議等,以證明內(nèi)部貸款及收取的利息屬于“統(tǒng)借統(tǒng)還”性質(zhì)。

企業(yè)下屬的各借款單位應(yīng)憑借《利息分割單》及相關(guān)證明材料與主管稅局溝通,證明自己使用的借款及列支的利息支出均屬于“統(tǒng)借統(tǒng)還”性質(zhì)。有些地方稅務(wù)政策(如滬國稅所〔2009〕31號)會要求企業(yè)在年度匯算清繳時申報“統(tǒng)借統(tǒng)還”的相關(guān)資料,因此企業(yè)應(yīng)做好這方面的資料備查。

增值稅免稅畢竟不同于不征稅,不征稅可以不用開具發(fā)票,免稅則不然。如果稅務(wù)機(jī)關(guān)堅持以發(fā)票作為扣除憑據(jù),企業(yè)可自行開具稅率為“免稅”的增值稅普通發(fā)票。雖然大部分企業(yè)營業(yè)范圍中并無貸款業(yè)務(wù),但這并不影響企業(yè)按照真實業(yè)務(wù)開具發(fā)票。還要注意的是,無論是否開具發(fā)票,都應(yīng)到所在地的國家稅務(wù)局辦理免稅備案手續(xù)。

(四)“統(tǒng)借統(tǒng)還”業(yè)務(wù)的規(guī)范化管理問題

近年來稅務(wù)稽查越來越頻繁與嚴(yán)格,特別是金稅三期系統(tǒng)的上線,使得企業(yè)稅務(wù)特別是增值稅的籌劃空間越加狹窄。企業(yè)應(yīng)清醒認(rèn)識到這一點,嚴(yán)格執(zhí)行稅法規(guī)定,尤其是對于“統(tǒng)借統(tǒng)還”這樣的免稅業(yè)務(wù),莫存僥幸心理。

作為企業(yè)融資的重要手段,“統(tǒng)借統(tǒng)還”涉及的資金量相當(dāng)可觀,一旦因管理不當(dāng)發(fā)生涉稅問題,將會造成巨大損失。財務(wù)主管部門必須對此予以高度重視,在涉及對外貸款、對內(nèi)放款、利息結(jié)算等各個環(huán)節(jié)嚴(yán)格把關(guān),多方審核,確保業(yè)務(wù)符合免稅條款的各項規(guī)定;相關(guān)資料必須及時整理,按資金項目和借款單位分門別類、妥善保存,避免給稅務(wù)稽查留下隱患。

總結(jié)

“統(tǒng)借統(tǒng)還”免稅政策的實施,的確為非金融企業(yè)間資金的靈活拆借提供極大便利,也是未來貸款業(yè)務(wù)增值稅改革的重要突破口。作為企業(yè)而言,必須準(zhǔn)確把握政策要點,認(rèn)真梳理自身問題,查缺補(bǔ)漏,防止政策濫用給企業(yè)帶來巨大涉稅風(fēng)險,切實維護(hù)企業(yè)的根本利益。

猜你喜歡

文萃報·周五版(2023年23期)2023-06-18 13:32:44

當(dāng)代水產(chǎn)(2022年8期)2022-09-20 06:44:30

當(dāng)代水產(chǎn)(2022年6期)2022-06-29 01:11:44

當(dāng)代水產(chǎn)(2022年5期)2022-06-05 07:55:06

當(dāng)代水產(chǎn)(2022年3期)2022-04-26 14:27:04

當(dāng)代水產(chǎn)(2022年2期)2022-04-26 14:25:10

云南畫報(2020年9期)2020-10-27 02:03:26

中國外匯(2019年18期)2019-11-25 01:42:02

中國外匯(2019年21期)2019-05-21 03:04:10

中國外匯(2019年21期)2019-05-21 03:04:08

- 交通財會的其它文章

- 深入學(xué)習(xí)貫徹習(xí)近平總書記重要講話精神 堅定信心全力做好行業(yè)疫情聯(lián)防聯(lián)控工作

- 國務(wù)院辦公廳關(guān)于印發(fā)中央預(yù)算單位政府集中采購目錄及標(biāo)準(zhǔn)(2020年版)的通知

- 中華人民共和國國務(wù)院令第723號

- 關(guān)于印發(fā)《關(guān)于加強(qiáng)中央企業(yè)內(nèi)部控制體系建設(shè)與監(jiān)督工作的實施意見》的通知

- 國家稅務(wù)總局關(guān)于取消增值稅扣稅憑證認(rèn)證確認(rèn)期限等增值稅征管問題的公告

- 國家稅務(wù)總局關(guān)于開展網(wǎng)絡(luò)平臺道路貨物運輸企業(yè)代開增值稅專用發(fā)票試點工作的通知