IPO后股票價格風險研究

2020-02-19 12:04:18白逸飏

時代金融 2020年1期

白逸飏

摘要: 在我國主板市場上,IPO后股價存在劇烈波動的情況時有發生,主承銷商在IPO過程及后續穩定價格中承擔著重要職責,其聲譽也會影響到股票的價格風險與后續表現。本文以2018年在主板市場上市的企業為樣本,考察IPO后股票夏普比例與承銷商聲譽及其他因素間的相關關系,分別對30天短期數據、60天中期數據進行回歸,最終得到結論:券商聲譽在IPO后股票價格風險、股票后續表現中影響較小,主要影響因素為初期折價水平、換手率,且這兩個因素都對夏普比例產生正向影響。

關鍵詞: 承銷商 聲譽 IPO 價格風險 夏普比例

一、引言

首次公開募股(IPO)是資本市場運作中的重要一環,也是投資者關心的熱點問題。中國股票市場上存在著“打新股”的熱潮,認為買到新股即有利可圖,而事實上大部分股票的發行價確實遠低于首日收盤價。國內外許多研究也因此集中在了IPO折價問題上,對此提出了各類解釋。但IPO折價研究往往針對股票定價的合理性、溢價因素等問題進行考察,對IPO后一段時間內股票價格波動的風險、股票后續表現研究較少。

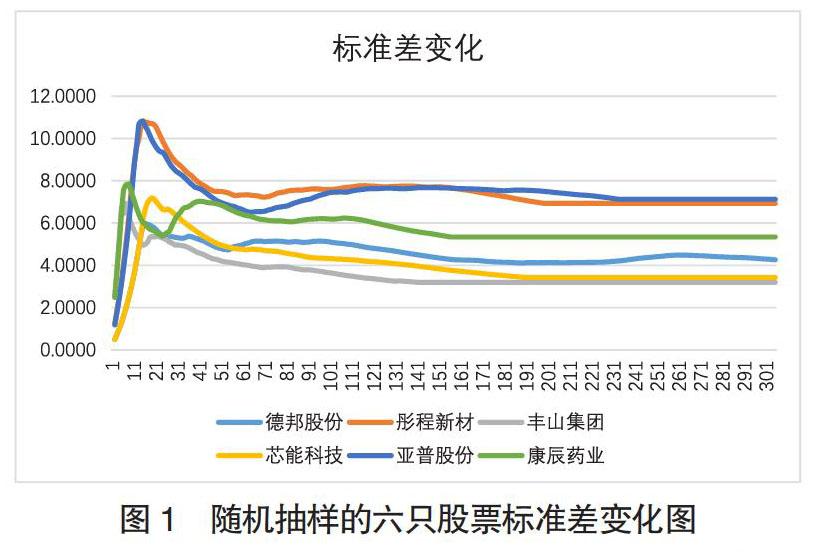

2018年共有57只股票在滬深主板市場上市,觀察發現其均存在折價現象,且五日的溢價程度接近兩倍;并通過標準差的變化考察股票上市后的風險,發現大多數股票在IPO后一段時間,標準差會迅速上升,而在30天至60天后呈現平穩走勢,說明IPO后的風險與波動主要集中在60天之內。下圖為57只股票中隨機抽樣的六只股票標準差變化圖。

圖1 隨機抽樣的六只股票標準差變化圖

股票IPO后的表現,除公司自身素質外,與承銷商之間也存在千絲萬縷的關系。在IPO過程中,主承銷商具有舉足輕重的職責。對企業而言,從前期策劃到制作文件、重組、輔導,再到具體發行程序的路演、詢價,無一不有主承銷商的努力與合作,其與上市企業數年的合作使它們形成了緊密的業務伙伴關系。聲名遠揚的優秀券商更具承銷經驗、分銷能力、做市能力等承銷所需因素,能更好地幫助企業渡過中國嚴格核準制的難關,輔助其成功上市。對投資者而言,由于與企業間存在著嚴重的信息不對稱,難以判斷其披露的信息質量,而承銷商作為獨立的第三方機構,較好的聲譽暗示其盡職調查、招股說明書的可靠性,對發行公司發展前景、風險分析也更有可信度,能降低投資者初期投資的風險。因此,承銷商對企業、對投資者均起著重要的影響作用,對IPO后的股票交易行為及其價格風險也很可能具有相當程度的影響。

二、文獻回顧與假設

在對IPO折價的研究中,承銷商聲譽已成為研究的重要對象之一。西方學者Booth首先提出了投資銀行的聲譽資本,指出聲譽影響到其長期的收入及市場份額,因此投行傾向于選擇質量較好的企業輔助上市;Cater指出企業與投資者間存在信息不對稱,公司為使股票順利發行,更樂于選擇高聲譽的券商,將自己的低風險信息傳遞給市場;而投資者也更傾向于選擇這些股票,認為它們的投資風險相對降低。由于我國市場的獨特性,不少研究考察了我國資本市場上券商聲譽的作用,葉莉(2014)通過構建數學模型,認為券商的超額配售選擇權可以提高定價效率,但實證結果拒絕了該假設,認為其原因在于我國股票市場的不成熟與非理性;趙巖(2016)證實了券商聲譽較高可以降低IPO折價現象;張學勇(2018)發現IPO過程造價、聲譽受損的券商,其發現股票折價率較高,且長期回報率較低;姜凱天(2018)通過實證發現,相較于創業板,投行聲譽在主板市場上更能起到甄別企業質量的作用。

在對IPO的風險與波動性研究上,張維(2015)認為市場情緒與投資者關注對首日收益、IPO后價格波動產生了重要影響;杜江(2010)分析了IPO后的收益率波動率,發現在首周具有高波動性,并從公司特征、市場情緒、券商聲譽等角度對此解釋;馬琳(2015)認為股票發行時存在短期定價偏差,但二級市場不能立刻糾正,甚至會因為慣性放大定價誤差。

西方學者的理論重點更多放在了投行聲譽緩解信息不對稱的作用上,我國許多研究的思路也建立在此之上。但相較于美國資本市場的注冊制,中國的主板市場采取更為嚴格的核準制,對企業質量進行實質審核,因而在信息不對稱問題上,中國市場有更為嚴格的獨立政府機構代為處理,承銷商緩解信息不對稱的作用相應減弱,但這并不意味著承銷商聲譽對IPO價格風險的影響減弱。承銷商在承銷過程中承擔著重要職責,聲譽作為承銷商過往承銷質量的隱性指標,投射出了經驗、能力等諸多影響因素,而這些因素均會反應在IPO價格風險中。

投資銀行對IPO價格風險的影響一方面體現在其初期定價效率上,先前的研究已經表明,IPO存在折價現象,二級市場股票價格受投資者情緒影響,在上市后短期內呈波動狀態,且該波動受一級市場定價效率影響,往往一級市場的定價偏差越大,其波動時間越長、波動幅度越為劇烈,增添了投資的風險,而發行價越接近其內在價值,則價格波動性下降、風險降低,因此合理的發行定價影響到IPO的價格風險。我國股票的發行定價一般采用詢價定價方式,通過招股說明書收集投資者興趣,之后借由路演進行價格發現,主承銷商與發行人共同商議決定價格,在此過程中,聲譽較好的承銷商為了維持自身的聲譽資本,更有動力識別企業的虛假信息,保證披露信息的真實性與可靠性,因此同樣是經過實質審核的企業,由聲譽較好的投資銀行承銷的企業,則更添一份擔保,更能吸引投資者關注,收集到廣泛的市場信息,并給予適時的反饋。此外,承銷能力較強的投資銀行有更為成熟的分銷網絡,對機構投資者也有更強的詢價、議價空間,不用面臨中小承銷商為保證順利發行而過度折價的窘境。聲譽較好的承銷商在定價過程中相較于聲譽較差者更具信息優勢,且承銷經驗更加豐富,可以參考過往經歷,進行較為合理的定價,降低上市后的價格風險。

另一方面,投資銀行在承銷中的職責并不止于股票上市,在上市后一段時間內,為了防止股價過分下跌,讓投資者面臨較大的不利風險,承銷商在理論上還需承擔托市的責任,穩定股票價格,在短期內介入股票交易,通過超額配售選擇權、無保護的空頭頭寸、懲罰性價格支持等多種方式維持價格穩定,此外主承銷商還可以提供穩定報價,即二級市場回購價,報出某一價格作為二級市場上的買家,市場上的賣家可以以該價格賣出證券,從而使證券有了穩定的價格下限。這些舉措降低了IPO后的短期價格風險。相對而言,聲譽更好的承銷商往往具有更成熟的承銷經驗與更出色的承銷能力,對穩定價格的時機有更好的判斷,更能降低價格風險。

據此,提出假設H1:主承銷商聲譽越好,IPO后股票價格風險越小。

但承銷商穩定價格的行為本質上為價格操縱,因此法律規定了承銷商行權的時限,一般以一個月為限,期限過后,承銷商行為難以再對股票價格產生顯著影響,聲譽對價格風險的影響也因此降低,價格風險的變化終究由市場決定。

據此,提出假設H2:主承銷商聲譽在短期內影響價格風險,中長期無影響。

三、數據處理及回歸結果

為了研究主承銷商聲譽對IPO后股票價格風險的影響,本文選取了2018年主板市場(不含中小企業板)上市的57只股票作為樣本,并剔除了數據缺失的一只股票,共56個樣本,以IPO后價格風險為被解釋變量,主要研究主承銷商聲譽對其影響,并參考過往研究,加入其他解釋變量,包括反映公司性質的市盈率、股票發行數量,反映市場因素的上證綜指標準差,反映市場情緒的初期折價水平及換手率(數據來源于wind數據庫,并由作者整理計算)。

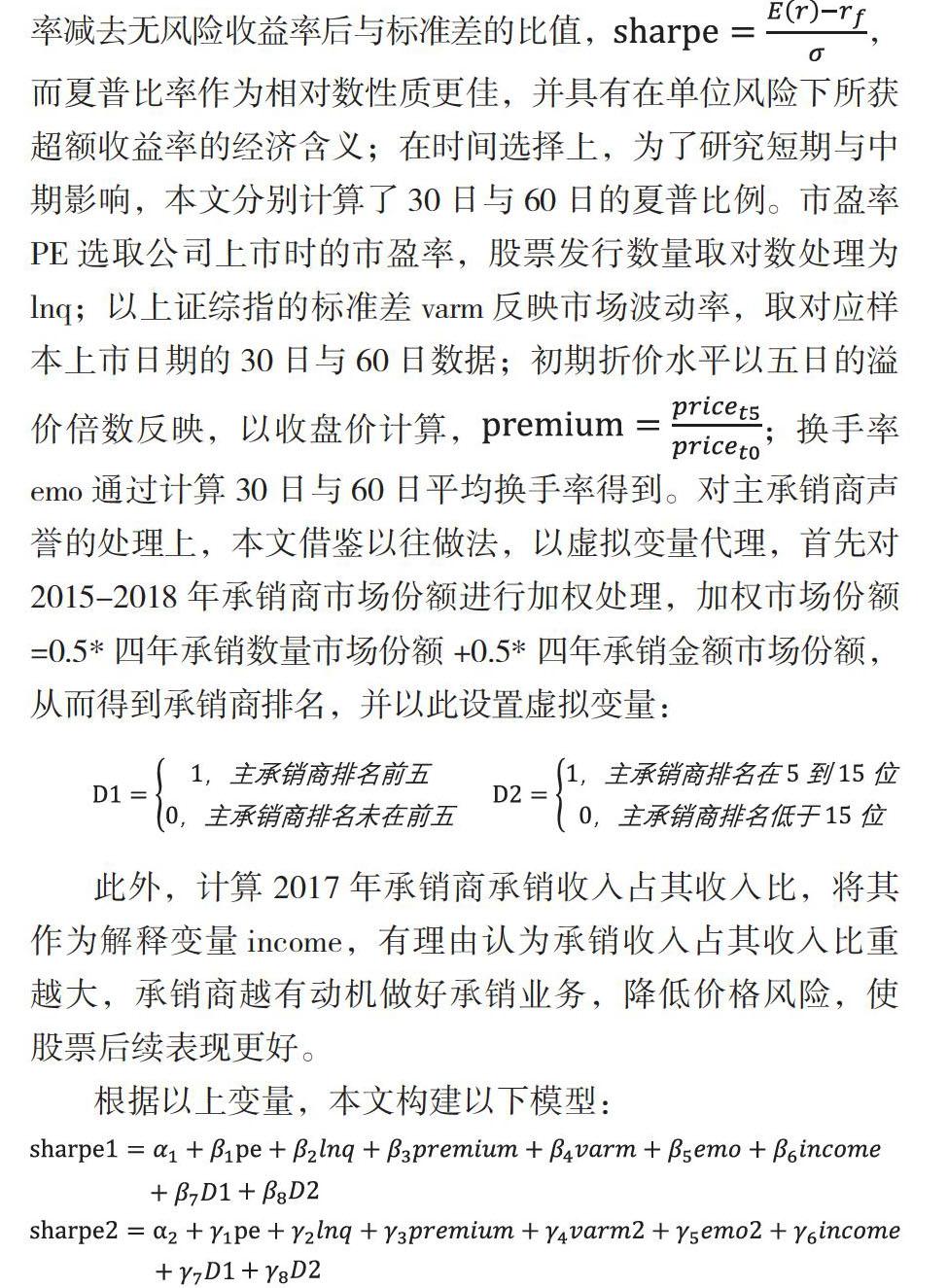

在具體處理上,一般可以通過標準差來考察一只股票的價格變動風險,但標準差為絕對數,受股票初始價格影響,初始價格越高標準差越大,進行橫截面回歸時性質不佳,因此本文選擇用夏普比例來考察IPO后價格風險,即期望收益率減去無風險收益率后與標準差的比值,,而夏普比率作為相對數性質更佳,并具有在單位風險下所獲超額收益率的經濟含義;在時間選擇上,為了研究短期與中期影響,本文分別計算了30日與60日的夏普比例。市盈率PE選取公司上市時的市盈率,股票發行數量取對數處理為lnq;以上證綜指的標準差varm反映市場波動率,取對應樣本上市日期的30日與60日數據;初期折價水平以五日的溢價倍數反映,以收盤價計算,;換手率emo通過計算30日與60日平均換手率得到。對主承銷商聲譽的處理上,本文借鑒以往做法,以虛擬變量代理,首先對2015-2018年承銷商市場份額進行加權處理,加權市場份額=0.5*四年承銷數量市場份額+0.5*四年承銷金額市場份額,從而得到承銷商排名,并以此設置虛擬變量:

此外,計算2017年承銷商承銷收入占其收入比,將其作為解釋變量income,有理由認為承銷收入占其收入比重越大,承銷商越有動機做好承銷業務,降低價格風險,使股票后續表現更好。

根據以上變量,本文構建以下模型:

其中sharpe1為上市日起30日夏普比例,sharpe2為60日夏普比例,pe為市盈率,lnq為取對數后的發行股數,premium為五日溢價倍數,varm為30日上證綜指標準差,varm2為60日上證綜指標準差,emo為30日平均換手率,emo2為60日平均換手率,以小數表示;income為前一年承銷收入占其收入比,以小數表示;D1、D2為聲譽的虛擬變量。

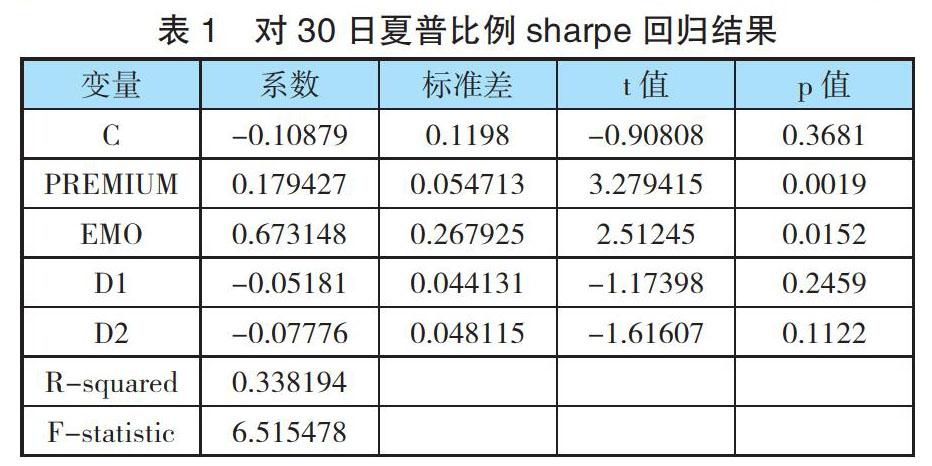

由于對所有變量整體回歸時模型不顯著,本文采用逐步回歸法對解釋變量進行調整,最終保留變量初期折價水平premium、換手率emo、承銷商聲譽D1、D2,并得到以下回歸結果:

表1 對30日夏普比例sharpe回歸結果

變量 系數 標準差 t值 p值

C -0.10879 0.1198 -0.90808 0.3681

PREMIUM 0.179427 0.054713 3.279415 0.0019

EMO 0.673148 0.267925 2.51245 0.0152

D1 -0.05181 0.044131 -1.17398 0.2459

D2 -0.07776 0.048115 -1.61607 0.1122

R-squared 0.338194

F-statistic 6.515478

從表1回歸結果中可以看出,IPO后30日的價格風險主要受到市盈率、初期折價水平影響,均在5%水平上顯著,而承銷商聲譽的影響在10%水平上不顯著。模型的R2為0.338,解釋力尚可,但仍有其他影響價格風險的因素。

首先分析聲譽的影響,除了系數不顯著之外,D1、D2系數還均為負值,拒絕了假設H1:主承銷商聲譽越好,IPO后股票價格風險越小。主承銷商聲譽并未直接對價格風險產生影響,排名靠前的承銷商與靠后的承銷商差異不大,均無法激勵股票后續表現、提高夏普比例;即便聲譽確實產生影響,該影響也與預想的方向不同,優良的聲譽反而對股票表現產生了不利影響。因此可以認定,短期內承銷商聲譽對價格風險、股票后續表現的影響有限。

在股票上市后的短期表現中,起到顯著影響的因素是初期折價水平與換手率,股票的初期折價越高,短期內的夏普比例也就越高,換手率與夏普比例間也為正相關。溢價水平的系數低于換手率,但考慮到變量本身的值,溢價水平的均值在2附近,而換手率的均值約為0.25,因此在初期起到更大影響的是折價水平。從理論上來看,折價水平反應了初期的定價偏差,折價率越高,股價回到真實價值的過程也將更為困難,股票的價格風險更高;但從回歸結果來看,與理論正好相反,較高的折價水平反而帶來較高的夏普比例,初期折價率越高,短期內的價格風險反而越小,說明在短期內市場未對價格做出充分反映,較高的初期收益直接帶來了較高的夏普比例,因此對IPO折價之謎的研究在考察股票上市后表現時也值得參考。對于換手率,一般認為,高換手率反應了市場的狂熱或恐懼,促進了市場 “追漲殺跌”的現象,乃至引起股價的劇烈波動,提高了股票的風險,但從實證數據來看,較高的換手率即使造成了更高的價格風險,但同時也相應提升了超額收益率,夏普比例隨之提升。

對60日的夏普比例進行回歸,得到以下結果:

表2 對60日夏普比例sharpe2回歸結果

變量 系數 標準差 t值 p值

C -0.0032 0.062141 -0.05151 0.9591

PREMIUM 0.06562 0.03046 2.154319 0.036

EMO2 0.538429 0.154093 3.494175 0.001

D1 -0.03232 0.02442 -1.32333 0.1916

D2 -0.04681 0.025798 -1.81462 0.0755

R-squared 0.382937

F-statistic 7.9124

在30日數據的基礎上,考察60日數據變化,得到以上回歸結果,可以看出,模型的主要影響因素仍是初期折價水平與換手率,均在5%水平上顯著,D1仍然不顯著,而D2在10%水平上顯著,模型的R2為0.382,相比30日的模型略有提升,但仍未完全解釋股票上市后的價格風險。

D2在10%水平上顯著,似乎也推翻了假設H2:主承銷商聲譽在短期內影響價格風險,中長期無影響。對比30日的回歸結果可以發現,盡管D2顯著,但其系數相較30日時明顯下降,說明在中期券商聲譽的作用確實有所下降,但影響并未完全消除。總體來看,券商聲譽在IPO后股票價格風險、股票后續表現中影響較小。

回歸結果中折價水平依舊顯著,說明60日內股價仍受到初期定價偏差的影響,但其系數遠小于30日的數據,說明初期折價引起的超額收益影響逐漸減小,趨向價值的過程逐漸平穩。以換手率代表的投資者情緒在中期內系數也有所下降,表明由市場情緒引發的超額收益變化日漸下降,收益率更多由基本面因素決定,價格風險更為動態、波動,逐漸受市場力量主導。

四、結論

本文通過實證研究,發現券商聲譽在IPO后股票價格風險、股票后續表現中影響較小,主要影響因素為初期折價水平、換手率,且這兩個因素都對夏普比例產生正向影響。由此,本文認為,承銷商的作用更多體現在輔助企業上市的過程中,實力較強的券商能夠輔助更多、更優質的企業上市,通過更好的實現承銷業務,其聲譽自然上升,而股票上市后的行為更多是市場行為,受承銷商影響較小。此外,我國的主板市場已經逐漸成熟,承銷商插手市場的余地也更小,在主板市場上的股票風險與股票表現更多由市場及投資者決定。不過,盡管在主板市場上券商的聲譽影響較小,不意味著中小板、新三板市場或是新設立的科創板市場上承銷商聲譽就毫無作用,在投資者準入門檻較高、流動性相對較弱的這些市場上,券商更有做市空間,并在IPO后的短時間內更有可能獲準干預市場、穩定價格,券商的地位可能更高,其聲譽的影響不一定與主板市場相同,聲譽中隱含的信息傳遞、定價效率、托市經驗等更有可能影響到市場。

對企業而言,由于主承銷商的排名對IPO后股價風險關系較小,因此在考慮主承銷商時,沒有必要為了二級市場的股價穩定而過分追求主承銷商的高聲譽,高聲譽對價格穩定的作用有限,且僅在短期生效。對企業而言,選取承銷商的依據更多在上市之前承銷商的輔導能力,應該綜合考慮自身的發行規模與融資成本,在總體聲譽外考察承銷商在某一行業的承銷能力與經驗,選取最適合自己的承銷商。

對政府部門而言,其重點在于與承銷商之間的關系,使承銷商更能發揮聲譽的作用。作為獨立的第三方審核機構,核準制降低信息不對稱的作用毋庸置疑,也因此保護了投資者的權益,但在此過程中,實質審核為上市企業提供了隱性擔保,而使非理性投資者過于相信上市企業股票的質量,盲目投資新股,導致IPO后市場過熱,但他們容易忽略企業本身的財務狀況與風險,忽略承銷商在盡職調查、風險評估中所做出的貢獻,忽略承銷商的聲譽,從而削減了承銷商盡職提供信息的動力,將面對投資者的報告轉向面對監管機構,以過審為目的,削弱了承銷商信息中介的作用,不利于長期發展下投資者與投資銀行的成熟,不利于中國證券市場的成熟。對此,監管部門應循序漸進地試點注冊制,將投資判斷權還給市場,并且注冊制下的企業不僅僅面向機構投資者與經驗豐富的投資者,還要逐漸向一般投資者開放,拉近承銷商與大眾投資者間的關系,刺激承銷商的信息中介、信息創造功能,讓投資者重視承銷商聲譽、重視公開信息、提升自身辨識能力,同時監管機構要嚴懲承銷商違規行為,為企業、承銷商、投資者創造一個良好的市場環境。

參考文獻:

[1]杜江,劉璐,王平.IPO后股票短期收益率波動性探討[J].證券市場導報, 2010, 2010(12):60-65.

[2]葉莉,應秀杰.超額配售選擇權、承銷商聲譽對IPO定價效率的影響研究——基于承銷商視角[J].海南金融,2014(12).

[3]張維,翟曉鵬,鄒高峰.市場情緒、投資者關注與IPO破發[J].管理評論,2015,27(6):160.

[4]王若飛,盧正惠.IPO二級市場高溢價影響因素分析[J].金融理論與實踐, 2017(6).

[5]琚章玲.IPO業務中承銷商聲譽機制的有效性研究[D].電子科技大學,2017.

[6]代圣賢.投資者情緒,承銷商聲譽與IPO抑價關系研究[D].山東大學,2018.

[7]馮翔.中國A股市場IPO超額收益現象研究[D].南京大學,2018.

[8]姜凱天.我國投資銀行聲譽對IPO企業質量的影響[D].2018.

[9]史金艷,李笑沖,李延喜.投資者情緒階段測度與IPO首日收益——兼論承銷商聲譽的調節效應[J].大連理工大學學報(社會科學版),2018,39(05):32-40.

[10]唐玨,鄧楊.信息不對稱、行為金融與IPO抑價[J].價值工程,2018,37(09):242-246.

[11]陳運森,宋順林.美名勝過大財:承銷商聲譽受損沖擊的經濟后果[J].經濟學(季刊),2018,17(01):431-448.

[12]張學勇,張秋月.券商聲譽損失與公司IPO市場表現——來自中國上市公司IPO造假的新證據[J].金融研究,2018(10):141-157.

作者單位:蘇州大學