普惠金融在農村的普及現狀

2020-02-14 05:49:05陳鈴陳源韋坤州

現代商貿工業 2020年4期

陳鈴 陳源 韋坤州

摘 要:普惠金融是在傳統金融模式基礎上創新的金融模式,它更關注于在效率的基礎上兼顧公平,縮小社會貧富差距,擴大基礎金融服務覆蓋面,提高國民生活質量。以貴州省安龍縣為調研對象,從金融服務的使用情況和金融服務的可獲得性出發構建指標體系,通過數學建模計算分析(Sarma模型)的方式考察2014-2018年間普惠金融在當地的普及狀況和發展中面臨的問題,并提出相應的政策建議。

關鍵詞:普惠金融;農村經濟;Sarma模型

中圖分類號:F2 ? ? 文獻標識碼:A ? ? ?doi:10.19311/j.cnki.1672-3198.2020.04.005

0 引言

普惠金融與金融排斥是一個問題的兩個方面。金融排斥指的是銀行關閉分支機構而影響了民眾對銀行服務的可獲得性,這正是普惠金融的緣起。金融排斥是一個復雜的、動態變化過程,不能單一原因解釋,它可能是暫時的,也可能是長期的。宏觀上:經濟發達程度是影響一國普惠金融的重要原因;微觀上:基礎設施、金融意識、交易成本等均有可能是一種影響。普惠金融由聯合國于2005年提出,它是指以可負擔的成本為有金融服務需求的社會各階層和群體提供適當、有效的金融服務,其中小微企業、農民、城鎮低收入人群等弱勢群體是重點服務對象。普惠金融重視消除貧困、實現社會公平,注重提高社會群眾的“造血功能”。

2013年11月,中國共產黨第十八屆三中全會通過《中共中央關于全面深化改革若干重大問題的決定》,正式提出發展普惠金融,2015年11月,國務院發布了《推進普惠金融發展規劃(2016-2020年)》,我國將發展普惠金融列入“十三五規劃”。目前,我國農村地區仍存在金融機構數量少、金融產品種類少、信用體系不完善、農民貸款難、金融服務滿意度低等問題。農村金融的改革是普惠金融的重要體現。貴州省人民政府為貫徹落實《國務院關于印發推進普惠金融發展規劃(2016-2020年)的通知》(國發〔2015〕74號),詳細制定《貴州省推進普惠金融發展實施方案(2016-2020年)》,督促當地政府深入踐行“普之城鄉,惠之于民”的理念。

1 貴州省安龍縣經濟現狀

1.1 安龍縣概況

貴州省安龍縣位于黔桂兩省區結合部,面積22376平方公里,轄13個鎮(街道)187個村(居),總人口48萬人,是一個多民族雜居的地區。安龍縣不僅農業、工業、旅游業、礦產業發達,而且旅游資源豐富,是一個風光旖旎、氣候宜人的“小春城”。

1.2 安龍縣產業結構

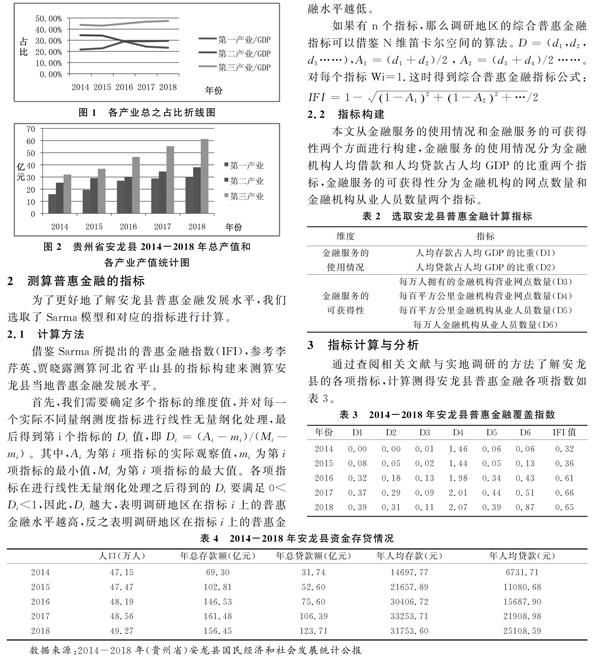

近年來貴州省安龍縣基于自身優勢調整產業結構,加快產業轉型,加快脫貧攻堅,在特色山地高效農業方面取得新成效。 近年來,安龍縣第一產業增速有所下降,二三產業發展十分迅猛,使安龍縣的經濟結構,呈現出第一產業為基礎,二三產業作為中堅力量迅速發展的勢態。

從表1中可以看出,近五年來安龍縣生產總值每年大幅度增長,2014年到2018年,地區生產總值翻一番,第一產業與第三產業生產總值也翻一番。第一產業增長速率增長乏力,第二產業增長速率有所降低,第三產業增長速率幾乎每年持續增長,遠高于第一、第二產業。由此可見,安龍縣經濟概況:第一產業、第二產業低速增長,第三產業是推動經濟迅速發展的主要力量。

2 測算普惠金融的指標

為了更好地了解安龍縣普惠金融發展水平,我們選取了Sarma模型和對應的指標進行計算。

2.1 計算方法

借鑒Sarma所提出的普惠金融指數(IFI),參考李芹英、賈曉露測算河北省平山縣的指標構建來測算安龍縣當地普惠金融發展水平。

首先,我們需要確定多個指標的維度值,并對每一個實際不同量綱測度指標進行線性無量綱化處理,最后得到第i個指標的Di值,即Di=(Ai-mi)/(Mi-mi)。其中,Ai為第i項指標的實際觀察值,mi為第i項指標的最小值,Mi為第i項指標的最大值。各項指標在進行線性無量綱化處理之后得到的Di要滿足0< Di<1,因此,Di越大,表明調研地區在指標i上的普惠金融水平越高,反之表明調研地區在指標i上的普惠金融水平越低。

如果有n個指標,那么調研地區的綜合普惠金融指標可以借鑒N維笛卡爾空間的算法。D=(d1,d2,d3……),A1=(d1+d2)/2,A2=(d3+d4)/2……。對每個指標Wi=1.這時得到綜合普惠金融指標公式: IFI=1- 1-A12+1-A22+…/2

2.2 指標構建

本文從金融服務的使用情況和金融服務的可獲得性兩個方面進行構建,金融服務的使用情況分為金融機構人均借款和人均貸款占人均GDP的比重兩個指標,金融服務的可獲得性分為金融機構的網點數量和金融機構從業人員數量兩個指標。

3 指標計算與分析

通過查閱相關文獻與實地調研的方法了解安龍縣的各項指標,計算測得安龍縣普惠金融各項指數如表3。

從階段上看:安龍縣在2016年末各項普惠金融指標大幅度上升,2014-2016年屬于普惠金融發展的初期,此后2016-2018年普惠金融水平每年穩步發展,2016-2018年,D1、D2穩步上升,表明金融服務的使用情況對普惠金融的發展水平有著重要影響,即安龍縣居民每年存取貸款額度的穩步增加是維持普惠金融水平的重要支撐。

從指標上看,2014-2018年,D5、D6這項指標上升幅度巨大,表明金融服務的可獲得性是普惠金融發展水平上升的重要影響標志,即安龍縣不斷增加金融從業人員數量進而提高金融服務效率對普惠金融發展水平的上升貢獻巨大。

整體來看,安龍縣的總產值、第三產業的占比、年人均存款和貸款以及每年的D值(D1、D2、D4、D5、D6)都是逐年增加,相比于2014年,現在每萬人擁有的金融機構營業網點數量(D3)有明顯增加,但2016-2018年數據變化不顯著,2018年的數量略低于2016年。整體趨勢上看2014-2018年貴州省安龍縣普惠金融發展呈上升趨勢,期間的波動不明顯,正處于普惠金融發展的穩步增長期,所以安龍縣普惠金融發展水平處于穩步增長態勢,產值以及金融服務發展也處于平穩增長階段。2014-2018年安龍縣的IFI值處于穩步增長態勢,在2014年時 IFI值僅有0.32,而在2018年, IFI值達到了0.65,說明了普惠金融在安龍縣的發展已經從較低水平增長到較高水平。所以安龍縣的總產值、第三產業的占比、年人均存款和貸款以及每年的D值(D1、D2、D4、D5、D6)增長都是顯著可見的。

4 相關政策建議

以上數據顯示,2014-2018年間,安龍縣普惠金融發展趨勢明顯,以金融機構網點數量和金融機構從業人員數量為代表的金融服務的可獲得性增長迅速,人均存貸款占GDP的比重顯著增長,金融服務的使用情況逐年改善。然而龍安縣綜合普惠金融指標IFI自2016年以來增長趨勢放緩,年均增長率僅為3.2%。為此,我們提出如下政策建議。

4.1 加強銀政結合,增大普惠金融網點覆蓋

加強銀政合作,打造“一站式"服務模式。例如推動企業登記渠道由政務服務窗口向金融網點延伸,對于企業,可以簡化企業運營程序,降低企業運營成本;對于政府,可以分流辦事大廳人數,降低政府工作壓力;對于金融單位,可以就近為企業辦理結算,融資等金融業務,擴大輻射范圍。政府還應該在考慮單個網店輻射范圍和容納人數的前提下,增加網點數量,提高金融服務的效率和質量。

4.2 擴大易地搬遷優勢,減小城鄉金融服務差距

實行將偏遠農村人民易地搬遷集中居住是安龍縣的特色措施,一方面合理利用了共同基礎設施,提高人民生活水平,增加了就業崗位。另一方面方便了金融服務由點到線,由線帶面覆蓋安龍縣全縣。政府應該立足已有的政策,進一步加大易地搬遷力度,這樣既降低了居民獲得金融服務的難度,又不會導致金融網點過于密集的低效率現象,縮小了由地域限制導致的金融排斥,實現了城鄉金融服務均等化。另外,響應了國家城鎮化的政策,可以促進農村居民生活水平的提高。

4.3 提高居民金融服務意識,提升金融機構對農戶的滿足力度

政府可以考慮加強兩方面政策宣傳和支持。首先是對居民的宣傳教育方面,通過社區路演,金融服務宣傳月,金融知識競賽等活動,以及加強中小學生課堂內容中金融知識教育,帶領中小學生參觀金融機構等措施,來增強普通民眾對金融服務的了解,提高居民主動享受金融服務的意識。另一方面安龍縣的金融服務指向性并不明確,間接導致了安龍縣的經濟發展出現了不均衡的局面。第三產業發展迅速,第二產業停滯不前,而第一產業甚至還有倒退現象產生。政府政策通過優惠政策調整金融機構服務的側重點,主要加強對實體經濟特別是農業經濟的支持力度,促進安龍縣工業體系的完善和生產能力的提高 促進安龍縣內部農業生產集約化發展,增加生產效率。

4.4 推廣普及金融產品, 推動科技金融體系

政府可以根據自身經濟發展需要多樣化引進金融機構。完善安龍縣金融體系,例如保險,銀行,證券等基礎金融行業。全方位的讓金融服務惠及普通民眾,避免服務的單一化。另外,也應該考慮到本身居民的知識結構,用科技推動“簡單金融”理念,讓金融服務操作方便,降低金融服務門檻。

安龍縣政府目前推動的普惠金融大體上以銀行行業為主導,包括貴陽銀行,貴州銀行,農業發展銀行等。但是有關于保險行業這類與居民生活息息相關,保障人民基本生活不受顯著影響的金融服務卻沒有跟進,證券行業,信托行業,租賃行業等金融體系中的重要環節還有所欠缺。

另外,安龍縣的金融服務引入大部分還局限于傳統金融模式,在金融創新上依舊有所欠缺。應該依托互聯網等前沿科技,開發手機金融等新型金融模式,讓金融服務更加簡單地進入千家萬戶。

4.5 加強金融市場監管,發揮市場主體作用

政府在大量引入和扶持金融行業的同時,要同步建立健全金融監管體系,避免不法分子利用制度上的不健全進行漁利,侵害人民和政府的財產,阻礙社會經濟的發展。同時也要做好對政府本身的監督,避免貪污腐敗現象的發生。引入的金融產品和服務也同樣不能違背本地市場運行的規律,應當結合市場供求,進行產品開發和產品定價。

5 總結

安龍縣之所以能夠退出貧困縣序列,與金融機構的覆蓋面擴大,金融機構從業人員的數量增加直接相關,安龍縣歷年來各項IFI值的上升趨勢也印證了這一點。在城鎮化快速發展的安龍縣內,資金量的需求巨大,通過數據的測算預測,在近幾年的發展當中,IFI值依舊會穩步上升。在大資本運作的城鄉體系下,建立全面的金融服務體系對安龍縣的三大產業建設和民生建設具有巨大的推動和保障作用,同時需要政府加強引導和監管,建立一個長期的,有效的,符合市場規律的,健全的金融服務環境。對于居民的金融服務層面,在踐行“普之城鄉,惠之于民”的理念,最大程度降低金融服務的門檻的同時,政府也要根據自身經濟發展需要,多樣化引進金融機構,積極推進多種類的金融產品服務本地居民。此外,受傳統金融模式的影響,安龍縣的金融服引入大部分都存在局限性,在金融創新上依舊有所欠缺,應該依托互聯網等前沿科技,開發掌上金融的模式,讓金融服務更加簡單地進入千家萬戶。

參考文獻

[1](貴州省)安龍縣人民政府工作報告[Z].2014-2018.

[2](貴州省)安龍縣國民經濟和社會發展統計公報[Z].2014-2018.

[3]SARMA M.Index of financial inclusion[C].Indian Council for Research on International Economics Relations Working Paper,2008:42-63.

[4]Essam Yassin Mohammed,Zenebe Bashaw Uraguchi.Financial Inclusion for Poverty Alleviation[M].Taylor and Francis,2017.

[5]李芹英,賈曉露.貧困地區普惠金融發展中存在的問題及對策——以河北省平山縣為例[J].河北金融,2018,(11):58-61.