減稅降費政策效果分析

——以江西省為例

2020-01-13 05:50:54中國人民銀行南昌中心支行國庫處課題組

金融與經(jīng)濟 2019年12期

■中國人民銀行南昌中心支行國庫處課題組

近年來,我國政府在推進并實施減稅降費相關政策方面取得了一定成效。本文系統(tǒng)的梳理了2008年至今我國減稅降費相關政策,并根據(jù)國庫和稅務數(shù)據(jù)以及調查問卷分析了2019年前3季度江西省減稅降費政策取得的效果,最后指出了減稅降費政策效果方面值得關注的問題并提出相關政策建議。

近年來,中國經(jīng)濟增速放緩,企業(yè)經(jīng)營面臨要素成本上升、市場競爭加劇、轉型升級困難等多重擠壓。在此背景下,減稅降費作為深化供給側結構性改革的重要舉措,其具體效果如何值得關注。據(jù)此,本文在對我國減稅降費政策梳理的基礎上,以江西省為例考察減稅降費政策效果。

一、我國減稅降費相關政策梳理

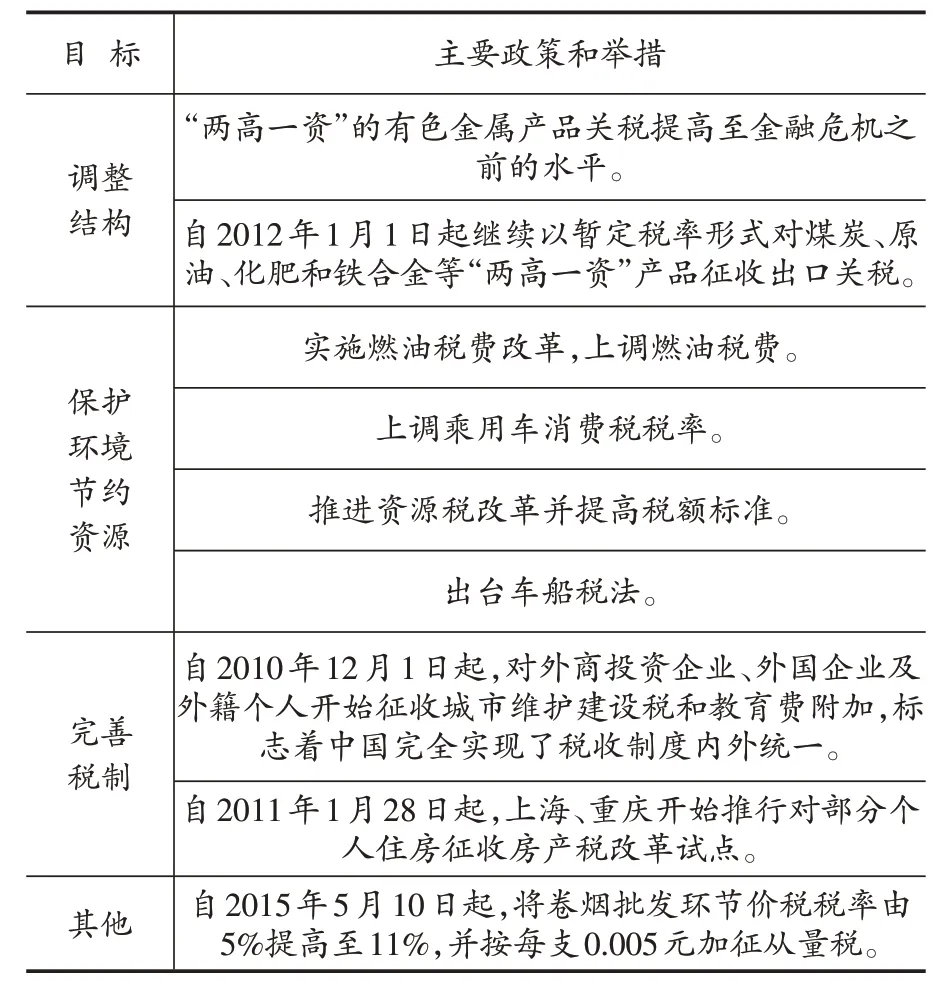

從2008 年中央首次提出“結構性減稅”到現(xiàn)在已經(jīng)過去了11年,期間中國出臺了大量減稅降費相關政策。通過梳理歷年的政府工作報告和中央經(jīng)濟工作會議文件可以發(fā)現(xiàn),中國的減稅降費歷程大致分為兩個階段:第一個階段是2008~2015年,該階段以出臺各類能夠促進投資、擴大消費、調整結構等事項的“結構性減稅”政策為主要特征。該期間中央出臺的結構性減稅政策不僅包括減稅政策(見表1),還包括多類增稅政策(見表2)。

表1 結構性減稅中的減稅政策匯總

表2 結構性減稅中的增稅政策匯總

第二個階段是2016 年至今,該階段以全面推行營改增改革(見表3)和全面減稅降費政策為主要特征。一方面,嚴格來講,營改增也是結構性減稅的一部分,自2012 年1 月1 日開始試點后,試點地區(qū)和行業(yè)不斷擴大,稅率不斷下調,為企業(yè)營造了良好的稅收環(huán)境。另一方面,自2016 年政府工作報告首次正式提出“減稅降費”后,政府通過縮小征稅范圍、降低征稅標準、增加稅收優(yōu)惠和減少收費項目等方式,實現(xiàn)了減稅稅種的拓寬、降費力度的增強。

表3 營改增試點和推行歷程回顧

二、江西省減稅降費政策的效果

據(jù)江西省稅務局統(tǒng)計,2019年前3季度,全省減稅降費共計299.1 億元,其中增值稅及相關稅費附加減稅128.09 億元,占比42.83%,企業(yè)所得稅減稅40.64億元,個人所得稅減稅58.39億元。

(一)深化增值稅改革是當前減稅降費工作的主要任務,增值稅減稅規(guī)模占總減稅規(guī)模的四成以上,減稅力度在第二產(chǎn)業(yè)表現(xiàn)的最為明顯

2019年前3季度,江西省國內增值稅(含原國內增值稅、改征增值稅)1263.50 億元,同比增長11.88%,增速回落7.02個百分點。深化增值稅改革帶來的增值稅及相關稅費附加減少128.09億元,占總減稅規(guī)模的42.83%,享受增值稅減免政策的納稅人達16.39萬戶,戶均減稅7.82萬元。

分產(chǎn)業(yè)看,第一、第二、第三產(chǎn)業(yè)增值稅減稅金額分別為0.07 億、78.89 億、49.13 億,占各產(chǎn)業(yè)增值稅的比例分別為9.6%、11.9%和8.2%,減稅力度在第二產(chǎn)業(yè)表現(xiàn)的最為明顯。分行業(yè)看,制造業(yè)和批發(fā)零售業(yè)增值稅減稅金額分別為65.17 億元、39.65 億元,占減稅總額的比例分別為50.9%、30.9%,減免戶數(shù)分別為4.11萬戶、6.31萬戶,減稅規(guī)模及戶數(shù)在各行業(yè)中均排前二。從戶均減稅情況來看,電力、熱力、燃氣及水的生產(chǎn)和供應業(yè)、制造業(yè)、采礦業(yè)戶均減稅較高,特別是電力、熱力、燃氣及水的生產(chǎn)和供應業(yè)戶均減稅達36 萬元,比全省戶均減稅高28 萬元,這三類行業(yè)中絕大多數(shù)企業(yè)都是一般納稅人,更多的享受了稅率下調3個百分點的優(yōu)惠(見表4)。

(二)八成以上樣本企業(yè)認為稅費負擔有減輕,小微企業(yè)政策獲得感更強

為了深入了解企業(yè)減稅降費情況,我們向全省552 家企業(yè)發(fā)放了調查問卷,問卷全部收回有效。552家企業(yè)涵蓋大型企業(yè)30家,中型企業(yè)192家,小微型企業(yè)330家。分行業(yè)看,問卷涉及農林牧漁業(yè)9家、采礦業(yè)10 家、制造業(yè)277 家、電力12 家、建筑業(yè)33 家、房地產(chǎn)業(yè)22 家、批發(fā)和零售業(yè)60 家、交通運輸業(yè)20 家、信息技術服務業(yè)22 家、金融業(yè)10 家、其他行業(yè)77家。全部問卷中認為2018年以來企業(yè)稅費負擔“明顯減輕”的有101家,占比18.3%;認為“有所減輕”的有343 家,占比62.32%;認為“基本沒變化”的有93家,占比17.03%;認為“加重”的有13家,占比2.36%。在330家小微型企業(yè)中,有277家認為2018 年以來企業(yè)稅費負擔“明顯減輕”和“有所減輕”,占比83.9%,表明小微企業(yè)對減稅降費政策的獲得感較強。

(三)大多數(shù)企業(yè)均能享受減稅降費政策優(yōu)惠,但稅費負擔減輕后愿意擴大投資、增加創(chuàng)新投入的樣本企業(yè)僅占一半

問卷調查顯示79.17%的樣本企業(yè)認為在享受減稅降費政策方面不存在障礙,均能享受政策優(yōu)惠。94.2%的樣本企業(yè)認為近年來包括稅費減免、行政審批、政府服務在內的營商環(huán)境有改善。但是仍然有44.38%的樣本企業(yè)認為社保征管改革后(包括改由稅務部門征收、費率下調),企業(yè)的社保成本雖有所減輕但難以完全抵消人員工資上漲的影響。同時54.7%的樣本企業(yè)認為稅費負擔減輕后,不會馬上增加投資、擴大再生產(chǎn),而是繼續(xù)觀察市場變化再做決定。46.9%的樣本企業(yè)表示稅費負擔減輕后,尚未有新產(chǎn)品、新技術研發(fā)等創(chuàng)新投入安排。

三、減稅降費政策效果方面值得關注的問題

(一)不同企業(yè)對政策效果的獲得感有所差異

表4 分行業(yè)稅收及減稅降費統(tǒng)計表①此表主要統(tǒng)計增值稅和相應的附加稅費的減稅規(guī)模。數(shù)據(jù)來源于江西省稅務局。 單位:萬元、戶

雖然減稅降費政策的覆蓋面在不斷擴大,但由于所處行業(yè)特點、企業(yè)市場地位各異等因素影響,對減稅降費政策實施效果的感受度有所差別。

對于以一般納稅人為主體的行業(yè)來說,銷項稅率與進項稅率的降幅各異直接影響政策獲得感。一是未涉及銷項稅率下調的行業(yè),并未感受到積極的減負效應,樣本企業(yè)中有66家表示減稅政策未涉及本行業(yè)。如最近兩次增值稅率下調就均未涉及金融業(yè)。二是由于產(chǎn)業(yè)鏈地位影響,下游行業(yè)享受政策成果有所減弱。如建筑業(yè)和交通運輸業(yè)的上游供應商多屬于制造業(yè),建筑業(yè)和交通運輸業(yè)銷項稅率由10%下調至9%,但制造業(yè)的進項稅率是由16%下調至13%,進項稅率降幅大于銷項稅率,導致建筑業(yè)、交通運輸業(yè)對優(yōu)惠政策的獲得感相對較弱。樣本企業(yè)中有51家表示受到該因素影響。

對于以小規(guī)模納稅人為主的行業(yè),享受到稅收優(yōu)惠的程度更多取決于企業(yè)對政策的主動了解及實際稅率的下降。一方面,小微企業(yè)由于財務核算制度不健全,加之自身能力所限,往往較難及時了解掌握稅收優(yōu)惠政策,樣本企業(yè)中有10.1%表示不了解優(yōu)惠政策享受條件。另一方面,小微企業(yè)及其交易對象多為小規(guī)模納稅人或個體,大多采用簡易計稅方法,對于進項稅抵扣政策變化不敏感,抵扣新政對其影響程度較低。即使對于需要抵扣的一般納稅人,獲取增值稅進項抵扣專用發(fā)票的難度也較大。據(jù)調查,樣本企業(yè)中有31.4%的小微企業(yè)表示稅費負擔基本沒變化。

(二)減稅降費對改善企業(yè)經(jīng)營狀況幫助有限

減稅降費在一定程度上降低了企業(yè)負擔,但在嚴峻復雜的經(jīng)濟市場環(huán)境下,企業(yè)經(jīng)營狀況面臨更多的挑戰(zhàn),市場競爭激烈、原材料成本上升、招工難用工貴是樣本企業(yè)當前經(jīng)營的前三大困難。一是市場競爭日益加劇,缺乏話語權的企業(yè)被迫向上下游讓渡部分減稅收益。加之小微企業(yè)市場議價能力有限,缺乏定價權,大多只能接受強勢上下游企業(yè)降低售價的要求,直接削弱了減稅政策效果。二是經(jīng)營成本顯著上漲。對比原材料、人工等成本,稅費負擔僅占企業(yè)成本結構中相對較小的份額,雖然減稅降費降低了部分稅收負擔,但其他成本費用的增加依然推高了企業(yè)總體成本,影響政策感受度。如企業(yè)繳納社保費的增加就在一定程度上抵減了社保費率下調帶來的降費效果。根據(jù)調查,社保費率下調后,樣本企業(yè)中有31.3%的企業(yè)表示社保成本基本沒變化甚至有所加重;在認同成本下降的企業(yè)中,有64.6%的企業(yè)表示“社保成本有所減輕但難以完全抵消人工工資上漲影響”。

(三)減稅降費促進創(chuàng)新投資功能發(fā)揮不足

減稅降費對研發(fā)支出加計扣除體現(xiàn)了對市場創(chuàng)新的政策支持,但其政策效果卻不及預期,市場創(chuàng)新意愿依舊不足。一是由于技術轉型升級的不確定性較高、難度較大,企業(yè)更傾向于維持現(xiàn)有格局。74.5%的樣本企業(yè)表示并不會因為稅費負擔減輕而加大創(chuàng)新支出安排。二是基于當前嚴峻的市場環(huán)境及未來走勢,企業(yè)投資意愿總體偏弱,轉型升級投資的主動性不足。樣本企業(yè)中有54.8%表示將繼續(xù)觀察市場變化再決定是否增加投資,更有5.4%的企業(yè)表示由于難以抵消市場下滑影響,預計將縮減投資。

四、相關政策建議

(一)建議增值稅稅率繼續(xù)減檔

除了3%的增收率外,還有13%、9%、6%三檔稅率對應不同經(jīng)營業(yè)務。增值稅稅率檔級較多,一是容易給同時經(jīng)營多種業(yè)務的企業(yè)準確把控適用稅率造成困擾;二是容易造成不同行業(yè)稅率不一致而導致進項稅額無法足額抵扣的問題,因此建議繼續(xù)減少稅率檔級。

(二)加快辦理留抵退稅業(yè)務,做到應退盡退

對符合《關于2018年退還部分行業(yè)增值稅留抵稅額有關稅收政策的通知》(財稅[2018]70號)《關于深化增值稅改革有關政策的公告》(財政部稅務總局海關總署公告[2019]39 號)政策的企業(yè)加快辦理留抵退稅業(yè)務,逐步化解企業(yè)存量留抵稅額,并適度降低辦理增量留抵稅額退稅的門檻,做到應退盡退。

(三)做好減稅降費政策的宣傳與解讀,引導企業(yè)實施轉型升級

稅務部門要進一步做好減稅降費政策的宣傳與解讀,相關部門要加大企業(yè)扶持力度,引導企業(yè)有序推進設備更新,改造生產(chǎn)方式,加快產(chǎn)業(yè)轉型升級,提高市場競爭力。

猜你喜歡

當代水產(chǎn)(2022年8期)2022-09-20 06:44:30

當代水產(chǎn)(2022年6期)2022-06-29 01:11:44

當代水產(chǎn)(2022年5期)2022-06-05 07:55:06

當代水產(chǎn)(2022年3期)2022-04-26 14:27:04

當代水產(chǎn)(2022年2期)2022-04-26 14:25:10

中老年保健(2021年12期)2021-11-30 02:58:01

云南畫報(2020年9期)2020-10-27 02:03:26

攝影之友(影像視覺)(2019年2期)2019-03-05 08:27:14

中華詩詞(2018年11期)2018-03-26 06:41:34

Coco薇(2016年8期)2016-10-09 02:11:50