供應(yīng)鏈視角下中小企業(yè)營運(yùn)資金管理分析

2020-01-11 01:21:30蘇暢

商場(chǎng)現(xiàn)代化 2020年23期

關(guān)鍵詞:中小企業(yè)

摘 要:中小企業(yè)對(duì)我國國民經(jīng)濟(jì)和社會(huì)發(fā)展起著十分重要的作用。營運(yùn)資金管理掌控著企業(yè)的“生命線”,是企業(yè)能否持續(xù)經(jīng)營的關(guān)鍵。本文將基于供應(yīng)鏈的視角,對(duì)中小企業(yè)營運(yùn)資金管理進(jìn)行分析,并從應(yīng)收賬款、存貨、融資等方面提出促進(jìn)中小企業(yè)營運(yùn)資金管理的策略,為中小企業(yè)健康持續(xù)發(fā)展提供參考。

關(guān)鍵詞:供應(yīng)鏈;中小企業(yè);營運(yùn)資金

一、供應(yīng)鏈視角下營運(yùn)資金管理國內(nèi)外研究綜述

在國外,營運(yùn)資金的概念由Harry G. Guthmann于1934 年提出,他以知名企業(yè)為研究對(duì)象,對(duì)其在經(jīng)濟(jì)大蕭條時(shí)期營運(yùn)資金的管理情況進(jìn)行了分析。此后,國外學(xué)者對(duì)于營運(yùn)資金管理及其績效評(píng)價(jià)的視角經(jīng)歷了三個(gè)階段,即單項(xiàng)流動(dòng)資產(chǎn)視角、整體性視角,最后進(jìn)入以供應(yīng)鏈為研究視角。Wadhwa等提出如果企業(yè)之間能夠建立良好的協(xié)作關(guān)系,在信息互通的前提下可以縮短存貨周轉(zhuǎn)周期、降低存貨成本,這樣不僅可以提高營運(yùn)資金的使用效率,還會(huì)為整條供應(yīng)鏈上的相關(guān)企業(yè)帶來更高的利益。Brandenburg M則認(rèn)為即使存在經(jīng)濟(jì)危機(jī)的影響,企業(yè)也能因運(yùn)用供應(yīng)鏈管理理念而使其避免較大的價(jià)值損失。

在國內(nèi)對(duì)于營運(yùn)資金的研究相對(duì)于國外起步較晚,并且長期實(shí)行計(jì)劃經(jīng)濟(jì),同時(shí)中小企業(yè)的經(jīng)營管理比較粗放,使得國內(nèi)企業(yè)在營運(yùn)資金管理方面與國外企業(yè)存在明顯差距。因此,我國學(xué)者對(duì)供應(yīng)鏈視角下營運(yùn)資金管理提出了不同的觀點(diǎn),如下表所示。

二、供應(yīng)鏈視角下營運(yùn)資金管理理論概述

1.供應(yīng)鏈視角下營運(yùn)資金管理的概念

供應(yīng)鏈管理是以最少的成本使供應(yīng)鏈運(yùn)作達(dá)到最優(yōu)化,營運(yùn)資金管理則是企業(yè)對(duì)流動(dòng)資產(chǎn)和流動(dòng)負(fù)債的管理,而基于供應(yīng)鏈的營運(yùn)資金管理則是二者的結(jié)合,由此營運(yùn)資金管理的關(guān)注點(diǎn)也將從“資金”轉(zhuǎn)為“作業(yè)流程”和“運(yùn)營”,這將促使?fàn)I運(yùn)資金管理貫穿于整個(gè)作業(yè)流程,使其從簡單的短期財(cái)務(wù)決策發(fā)展為長期的業(yè)務(wù)戰(zhàn)略活動(dòng)。本文將營運(yùn)資金劃分為財(cái)務(wù)鏈營運(yùn)資金和供應(yīng)鏈營運(yùn)資金兩部分。其中供應(yīng)鏈營運(yùn)資金包括采購流程營運(yùn)資金、生產(chǎn)流程營運(yùn)資金和銷售流程營運(yùn)資金,具體計(jì)算公式如下:

營運(yùn)資金=財(cái)務(wù)鏈營運(yùn)資金+供應(yīng)鏈營運(yùn)資金

財(cái)務(wù)鏈營運(yùn)資金=貨幣資金+短期投資+其他應(yīng)收款-短期借款-應(yīng)付股利-其他應(yīng)付款

供應(yīng)鏈營運(yùn)資金=采購流程營運(yùn)資金+生產(chǎn)流程營運(yùn)資金+銷售流程營運(yùn)資金

采購流程營運(yùn)資金=預(yù)付款項(xiàng)+存貨(原材料)-應(yīng)付賬款-應(yīng)付票據(jù)

生產(chǎn)流程營運(yùn)資金=存貨(在產(chǎn)品)-應(yīng)付職工薪酬

銷售流程營運(yùn)資金=應(yīng)收票據(jù)+應(yīng)收賬款+存貨(庫存商品)-預(yù)收賬款-應(yīng)交稅費(fèi)

2.供應(yīng)鏈視角下營運(yùn)資金管理思路

供應(yīng)鏈視角下營運(yùn)資金管理是集成并優(yōu)化工作流、信息流、實(shí)物流和資金流的過程,使得核心企業(yè)將關(guān)注點(diǎn)由“資金”轉(zhuǎn)為“營運(yùn)”,也將弱化企業(yè)個(gè)體資金最大化的思想,使其更重視其與上下游企業(yè)之間的關(guān)系,做到共擔(dān)風(fēng)險(xiǎn)、共享利益,通過供應(yīng)鏈協(xié)作制衡企業(yè)自身資金的使用情況,最終達(dá)到合作共贏的目的。

同時(shí),提高整條供應(yīng)鏈網(wǎng)鏈中各企業(yè)間信息的透明度,實(shí)現(xiàn)信息共享。核心企業(yè)可以借助信息平臺(tái)動(dòng)態(tài)接收到供應(yīng)商、供應(yīng)商的供應(yīng)商甚至更前節(jié)點(diǎn)供應(yīng)商的信息,以及客戶、客戶的客戶直至終端客戶的信息,實(shí)現(xiàn)供應(yīng)鏈上工作流程、物流信息、存貨管理、資金配置、數(shù)據(jù)分析等的優(yōu)化,從而促進(jìn)企業(yè)營運(yùn)資金管理水平及整條供應(yīng)鏈盈利能力的提升。

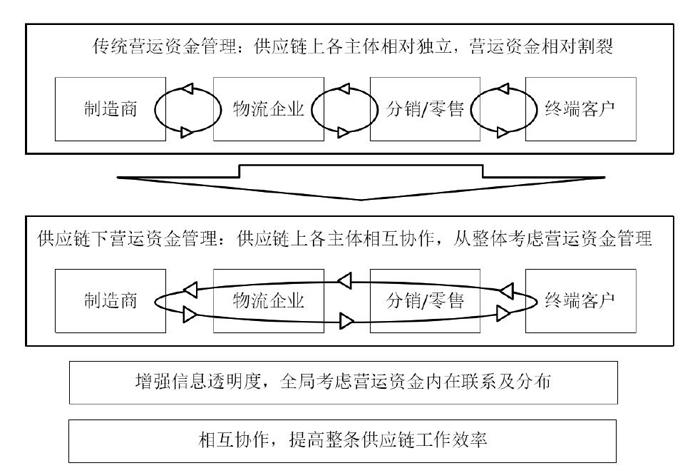

3.供應(yīng)鏈視角下營運(yùn)資金管理與傳統(tǒng)營運(yùn)資金管理對(duì)比分析

傳統(tǒng)營運(yùn)資金管理中供應(yīng)鏈上的各主體相對(duì)獨(dú)立,這就導(dǎo)致各主體在營運(yùn)資金管理上只關(guān)注自身資金的來源及流向問題,屬于粗放型管理模式,對(duì)現(xiàn)金管理、應(yīng)收賬款控制、存貨管理、融資管理等缺乏全局考慮,不利于整條供應(yīng)鏈的協(xié)作發(fā)展。由上文可知,供應(yīng)鏈視角下營運(yùn)資金管理中供應(yīng)鏈上各主體間是合作共贏的關(guān)系,通過信息共享,各主體關(guān)注的是整條供應(yīng)鏈上工作流程和資金運(yùn)營情況,可以更好地協(xié)調(diào)資金分布,促使資金的流入流出達(dá)到平衡。具體對(duì)比情況如下圖所示。

三、中小企業(yè)營運(yùn)資金管理存在的問題

1.應(yīng)收賬款管控機(jī)制不健全

應(yīng)收賬款是供應(yīng)鏈工作流程中因銷售活動(dòng)或提供勞務(wù)等而形成的債權(quán),是企業(yè)資金良性循環(huán)的關(guān)鍵,因此應(yīng)收賬款管控的好壞將直接影響企業(yè)的經(jīng)濟(jì)收益。但目前我國多數(shù)中小企業(yè)應(yīng)收賬款管理機(jī)制不健全,企業(yè)對(duì)信用評(píng)價(jià)、合同管理、應(yīng)收賬款責(zé)任及獎(jiǎng)懲、應(yīng)收賬款分析、應(yīng)收賬款清查等管控不嚴(yán),沒有設(shè)立相應(yīng)的管理制度及具體的責(zé)任人員,因此極易造成呆賬、壞賬的形成,這種不良應(yīng)收賬款不僅會(huì)導(dǎo)致企業(yè)自身財(cái)務(wù)狀況的惡化,甚至?xí)绊懻麠l供應(yīng)鏈健康持續(xù)地發(fā)展。

2.缺乏科學(xué)的存貨管理辦法

存貨包含了企業(yè)生產(chǎn)經(jīng)營過程中的各類材料、在產(chǎn)品、產(chǎn)成品(庫存商品)及委托加工物資、低值易耗品、包裝物等,是企業(yè)中流動(dòng)性較強(qiáng)的資產(chǎn),可以規(guī)律地與貨幣資產(chǎn)或其他資產(chǎn)進(jìn)行轉(zhuǎn)換,但一旦管理失當(dāng),則會(huì)變成企業(yè)的積壓物資,給企業(yè)造成經(jīng)濟(jì)損失。

據(jù)資料顯示,中小企業(yè)存貨占用的資金一般是企業(yè)流動(dòng)資產(chǎn)總額的40%-50%,占企業(yè)營運(yùn)資金比重較大,而我國中小企業(yè)在存貨管理上缺乏科學(xué)的管理辦法,存在較多的人為因素。如在生產(chǎn)領(lǐng)料上,可能出現(xiàn)已領(lǐng)并消耗的材料未做成本結(jié)轉(zhuǎn)或已領(lǐng)但未消耗的材料做了成本結(jié)轉(zhuǎn);若企業(yè)中采購和銷售都是由同一人完成,則可能出現(xiàn)中飽私囊、徇私舞弊等現(xiàn)象;對(duì)于待報(bào)廢和積壓的存貨中小企業(yè)也沒有足夠的重視,導(dǎo)致其存儲(chǔ)量越來越大,嚴(yán)重影響企業(yè)資金的周轉(zhuǎn)等等。缺乏科學(xué)的存貨管理辦法不僅不能為企業(yè)自身提供真實(shí)有效的存貨信息,更使整條供應(yīng)鏈喪失了對(duì)存貨決策分析的主動(dòng)權(quán),從而影響供應(yīng)鏈上營運(yùn)資金的管理。

3.融資渠道和方式相對(duì)單一

2019年2月中共中央辦公廳、國務(wù)院辦公廳印發(fā)《關(guān)于加強(qiáng)金融服務(wù)民營企業(yè)的若干意見》,一系列旨在解決民營企業(yè)融資難、融資貴的政策相繼出臺(tái),對(duì)中小企業(yè)融資難的問題起到了一定的緩解作用。但中小企業(yè)因自身成立時(shí)間短、累積資產(chǎn)少、營業(yè)收入少、行業(yè)經(jīng)驗(yàn)少等問題使其抗風(fēng)險(xiǎn)能力較弱,同時(shí),內(nèi)控管理機(jī)制的不健全、財(cái)務(wù)制度的不合理等都使其在市場(chǎng)競爭中處于弱勢(shì),以致投資者或貸款人望而卻步。因此,中小企業(yè)融資的主要渠道和方式還是以銀行貸款為主,定期的還本付息導(dǎo)致中小企業(yè)存在較大的資金負(fù)擔(dān),若資金流發(fā)生問題,企業(yè)很可能面臨破產(chǎn)清算。所以中小企業(yè)必須引起足夠的重視,只有加強(qiáng)自身的經(jīng)營管理,才能拓寬融資渠道,擴(kuò)大投資規(guī)模。

4.財(cái)務(wù)信息共享平臺(tái)不完善

中小企業(yè)因資金短缺等原因很少會(huì)建立完備的財(cái)務(wù)信息共享平臺(tái),因此,企業(yè)內(nèi)部以及整條供應(yīng)鏈上各企業(yè)之間的信息無法做到實(shí)時(shí)共享,這將影響企業(yè)營運(yùn)資金管理分析的時(shí)效性,進(jìn)而影響企業(yè)營運(yùn)資金管理的決策。同時(shí),客戶需求與供應(yīng)商、制造商、物流企業(yè)之間也會(huì)存在信息的不對(duì)稱,這可能會(huì)導(dǎo)致上游企業(yè)的存貨出現(xiàn)積壓的現(xiàn)象,而下游企業(yè)也會(huì)出現(xiàn)供不應(yīng)求等問題,致使整條供應(yīng)鏈的工作流程無法達(dá)到最優(yōu)化。

四、供應(yīng)鏈視角下中小企業(yè)營運(yùn)資金管理改進(jìn)策略

1.強(qiáng)化內(nèi)部管控,建立信用機(jī)制

隨著全球經(jīng)濟(jì)發(fā)展速度減慢,中小企業(yè)資金普遍存在短缺的情況,應(yīng)收賬款作為中小企業(yè)流動(dòng)資產(chǎn)占比較大的資金更應(yīng)加強(qiáng)內(nèi)部管控,同時(shí)還應(yīng)與供應(yīng)鏈上各企業(yè)間建立信用機(jī)制,真正做到合作共贏。具體實(shí)施過程可分為事前管控、事中管控和事后管控。

(1)事前管控

首先企業(yè)內(nèi)部應(yīng)明確職責(zé)部門,如銷售部門主要負(fù)責(zé)收集客戶信息、聯(lián)系客戶、調(diào)查客戶信用狀況等,財(cái)務(wù)部門則主要負(fù)責(zé)財(cái)務(wù)數(shù)據(jù)審核、傳遞、監(jiān)督及信息反饋等。其次,職責(zé)部門應(yīng)責(zé)任到人,實(shí)行輪崗制并制定獎(jiǎng)懲制度,盡可能避免徇私舞弊行為。所簽訂合同若涉及賒銷協(xié)議則需要相應(yīng)的責(zé)任人進(jìn)行審批,企業(yè)獲取有效擔(dān)保或質(zhì)押物后才能發(fā)貨,或存在賒銷未及時(shí)結(jié)算的企業(yè)一律不再進(jìn)行賒銷等,為應(yīng)收賬款的回收打下良好的基礎(chǔ)。同時(shí),核心企業(yè)與供應(yīng)鏈上各企業(yè)間應(yīng)建立良好的信用評(píng)價(jià)機(jī)制,共同制定信用標(biāo)準(zhǔn)和條件,明確規(guī)定工作流程中各企業(yè)間的付款方式、付款條件、付款期限及違約責(zé)任等,相互制約、彼此依賴,形成友好的戰(zhàn)略合作關(guān)系,提高應(yīng)收賬款的回收,促進(jìn)供應(yīng)鏈中營運(yùn)資金的良性循環(huán)。

(2)事中管控

定期分析應(yīng)收賬款數(shù)據(jù),及時(shí)掌握未收回款項(xiàng)情況,對(duì)未按期結(jié)算回款的客戶應(yīng)及時(shí)聯(lián)絡(luò)并反饋信息,上報(bào)相應(yīng)責(zé)任人。同時(shí)還應(yīng)隨時(shí)關(guān)注供應(yīng)鏈上各企業(yè)的資信狀況和經(jīng)營狀況,若企業(yè)出現(xiàn)付款困難等現(xiàn)象,則預(yù)示企業(yè)可能存在經(jīng)營困難的風(fēng)險(xiǎn),核心企業(yè)應(yīng)及時(shí)進(jìn)行預(yù)防應(yīng)對(duì),并采用銷售新產(chǎn)品、開拓新市場(chǎng)等途徑幫助供應(yīng)鏈上存在資金風(fēng)險(xiǎn)的企業(yè)渡過難關(guān),從而保障供應(yīng)鏈中營運(yùn)資金的穩(wěn)定運(yùn)轉(zhuǎn)。

(3)事后管控

據(jù)美國收賬者協(xié)會(huì)統(tǒng)計(jì),賬款回收時(shí)間超過半年的,成功概率為57.8%,時(shí)間超過1年的,賬款回收成功率為26.6%,超過2年的只有13.6%的成功率。因此,中小企業(yè)應(yīng)按回款時(shí)間對(duì)應(yīng)收賬款進(jìn)行定期清查,對(duì)可能形成的壞賬進(jìn)行預(yù)估,并制定彌補(bǔ)方案。在后續(xù)的合作中,核心企業(yè)應(yīng)根據(jù)供應(yīng)鏈上各企業(yè)實(shí)際經(jīng)營狀況和信用度合理的制定合作策略,使資金流轉(zhuǎn)達(dá)到最優(yōu)化,以促進(jìn)供應(yīng)鏈下營運(yùn)資金管理水平的提升。

2.優(yōu)化存貨管理,深化供應(yīng)鏈管理意識(shí)

存貨是中小企業(yè)營運(yùn)資金運(yùn)作情況最直接的反映,它貫穿于供應(yīng)鏈工作流程中的每一個(gè)環(huán)節(jié),因此中小企業(yè)對(duì)存貨的管理需從供應(yīng)鏈角度出發(fā)。在采購流程中要充分了解物料的需求量,隨時(shí)掌握存貨信息,企業(yè)可根據(jù)客戶需求制定科學(xué)合理的物料采購計(jì)劃,甚至可以按客戶需求定量采購,避免存貨積壓的同時(shí)降低存貨持有成本、減少交易成本等。另外提高采購?fù)该鞫龋?guī)范采購行為,以節(jié)約采購成本為原則對(duì)供應(yīng)商的物料品質(zhì)、價(jià)格、資信狀況等進(jìn)行動(dòng)態(tài)監(jiān)控。在生產(chǎn)流程中要嚴(yán)格執(zhí)行存貨管理制度,對(duì)生產(chǎn)領(lǐng)料、月末結(jié)轉(zhuǎn)要安排責(zé)任人嚴(yán)格管控,對(duì)未收到發(fā)票的存貨,月末要及時(shí)辦理暫估入庫手續(xù),保證賬實(shí)相符。在銷售流程中時(shí)刻了解市場(chǎng)變化,合理運(yùn)用企業(yè)內(nèi)部物流資源,充分利用第三方物流。提高供應(yīng)鏈管理意識(shí),企業(yè)間相互協(xié)同,優(yōu)化存貨管理,避免積壓企業(yè)資金。

3.加強(qiáng)經(jīng)營管理,拓寬融資渠道

企業(yè)融資主要分為債務(wù)性融資和權(quán)益性融資。中小企業(yè)因抗風(fēng)險(xiǎn)能力較弱等問題,很少會(huì)獲得投資者的青睞,銀行信貸支持也比較難實(shí)現(xiàn)。因此,中小企業(yè)要想拓寬融資渠道,就不應(yīng)再單打獨(dú)斗,應(yīng)與供應(yīng)鏈上各企業(yè)相互依存,為避免供應(yīng)鏈“斷鏈”,“供應(yīng)鏈金融”融資渠道應(yīng)運(yùn)而生。“供應(yīng)鏈金融”是銀行以核心企業(yè)為中心,將整條供應(yīng)鏈看成一個(gè)整體,對(duì)核心企業(yè)的上下游企業(yè)的資金流和物流進(jìn)行統(tǒng)一管理,將單個(gè)企業(yè)的不可控風(fēng)險(xiǎn)轉(zhuǎn)化為供應(yīng)鏈整體的可控風(fēng)險(xiǎn),銀行則愿意對(duì)供應(yīng)鏈中的業(yè)務(wù)提供信貸支持,促成交易的實(shí)現(xiàn)。同時(shí),“供應(yīng)鏈金融”還可以有效解決供應(yīng)鏈中企業(yè)間的賒銷問題,幫助企業(yè)快速回收資金。

4.構(gòu)建財(cái)務(wù)信息共享平臺(tái),促進(jìn)協(xié)作交流

中小企業(yè)如果想要使自身營運(yùn)資金管理水平得到提升,就必須與供應(yīng)鏈上各企業(yè)打破時(shí)間和空間上的局限,能夠隨時(shí)隨地共享財(cái)務(wù)信息。隨著互聯(lián)網(wǎng)技術(shù)的發(fā)展,構(gòu)建財(cái)務(wù)信息共享平臺(tái)可以實(shí)現(xiàn)整條供應(yīng)鏈上工作流程、物流信息、存貨管理、資金配置、數(shù)據(jù)分析的統(tǒng)一管理,企業(yè)間充分共享財(cái)務(wù)信息,增強(qiáng)合作交流,促進(jìn)供應(yīng)鏈上營運(yùn)資金的良性運(yùn)轉(zhuǎn)。同時(shí),企業(yè)間財(cái)務(wù)數(shù)據(jù)統(tǒng)一規(guī)范的管理,可以大大提高數(shù)據(jù)分析的時(shí)效性和資金的使用效率,提升企業(yè)管理決策質(zhì)量,提高供應(yīng)鏈上營運(yùn)資金管理水平,真正實(shí)現(xiàn)企業(yè)間的合作共贏。

五、結(jié)束語

基于供應(yīng)鏈的營運(yùn)資金管理打破了中小企業(yè)孤立無援的局面,有效的協(xié)作關(guān)系可以幫助企業(yè)最大限度地降低各環(huán)節(jié)成本,以需定存、以銷定產(chǎn),優(yōu)化營運(yùn)資金管理,促進(jìn)供應(yīng)鏈上中小企業(yè)健康持續(xù)地發(fā)展。

參考文獻(xiàn):

[1]Harry G. Guthmann. Industrial Working Capital During Business Recession[J].Harvard Business Review,1934.

[2]李曉麗.供應(yīng)鏈視角下家電行業(yè)營運(yùn)資金管理績效評(píng)價(jià)[D].河南鄭州:中原工學(xué)院,2019.

[3]Wadhwa S,Kanda A, Bhoon K S. Impact of Supply Chain Collaboration on Customer Service Level and Working Capital[J].Global Journal of Flexible Systems Management,2006(7):27-35.

[4]Brandenburg M, Grubbstr?m R W. Supply Chain Efficiency,Value Creation and the Economic Crisis-An Empirical Assessment of the European Automotive Industry 2002-2010[J]. International Journal of Production Economics,2015:171.

[5]賀妍.供應(yīng)鏈視角下制造企業(yè)成本控制分析[J].現(xiàn)代經(jīng)濟(jì)信息,2020.

作者簡介:蘇暢(1983- ),女,吉林省吉林市人,漢族,碩士,江蘇財(cái)經(jīng)職業(yè)技術(shù)學(xué)院,講師,主要從事會(huì)計(jì)基礎(chǔ)、會(huì)計(jì)信息化方面的教學(xué)和研究

猜你喜歡

中國市場(chǎng)(2016年36期)2016-10-19 03:48:15

中國市場(chǎng)(2016年35期)2016-10-19 02:42:20

中國市場(chǎng)(2016年33期)2016-10-18 14:16:18

中國市場(chǎng)(2016年33期)2016-10-18 14:09:48

中國市場(chǎng)(2016年33期)2016-10-18 13:12:09

商(2016年27期)2016-10-17 06:18:53

商(2016年27期)2016-10-17 06:06:44

商(2016年27期)2016-10-17 04:13:28

大眾理財(cái)顧問(2016年9期)2016-10-11 17:07:50

大眾理財(cái)顧問(2016年9期)2016-10-11 17:01:33