網絡大數據視角下的商業(yè)銀行信貸決策研究

2020-01-11 01:21:50包鈺軒

時代金融 2020年36期

包鈺軒

摘要:信貸決策是商業(yè)銀行運營中的重要一環(huán)。通過發(fā)票總金額、開票頻率、發(fā)票比例、金額波動等數據,應用Python考量中小微企業(yè)的實力、信譽和穩(wěn)定性,評估銀行信貸風險。通過模糊評估法建立企業(yè)評價模型,考量是否提供貸款業(yè)務以及確定銀行信貸策略。通過函數關系式求解銀行年收入的最大值,利用Excel制表給出相對優(yōu)化的信貸策略。

關鍵詞:網絡大數據 企業(yè)評價模型 Python數據整合 銀行信貸決策

在網絡大數據視角下,綜合企業(yè)評價模型;Python數據整合等手段,對于保證商業(yè)銀行信貸決策的科學性,實現商業(yè)銀行信貸決策的最優(yōu)化,有著重要作用。

一、建模背景

(一)基于問題的建模分析

問題一:通過各企業(yè)進項發(fā)票和銷項發(fā)票信息,求出總收益和開票頻率,然后利用聚類分析將表中的企業(yè)分為四類,并分別制定貸款額度。同時,對銀行貸款年利率與客戶流失率的關系,求出對各個信譽評級下企業(yè)的最優(yōu)貸款年利率,進而給出有信貸記錄企業(yè)樣本的信貸決策。問題二:解決無信貸記錄企業(yè)樣本的信貸決策。首先將問題一中有信貸記錄的123家企業(yè)作為訓練集,根據有效發(fā)票比例進行學習,將問題二中無信貸記錄的302家企業(yè)作為測試集,得出涉及企業(yè)的信譽評級,進而得出銀行針對不同企業(yè)的信貸策略。問題三:分析突發(fā)因素對不同類別企業(yè)的生產經營和經濟效益的影響(例如新冠病毒疫情影響),根據《國民經濟行業(yè)分類明細》中20種行業(yè)的數據分析,將突發(fā)因素設為對銀行收入影響的變量β,并重復問題二中的步驟,綜合得出商業(yè)銀行在年度信貸總額為1億元時的信貸調整策略。

(二)模型的假設與約定

第一,假設企業(yè)經營良好,有正常的營業(yè)收入,并且正常繳稅。第二,企業(yè)法人或者股東擁有一定資產,可以證明自身的還款能力。第三,企業(yè)(包括法人在內)沒有不良的征信記錄。第四,不考慮企業(yè)的其他收益來源,銷項發(fā)票額-進項發(fā)票額即為企業(yè)總收益。第五,單筆數額較大的支票和開票頻率與企業(yè)的實力相聯系。第六,有效發(fā)票的占比與企業(yè)的信譽相聯系。

(三)涉及符號說明

二、模型建立及求解

(一)問題一

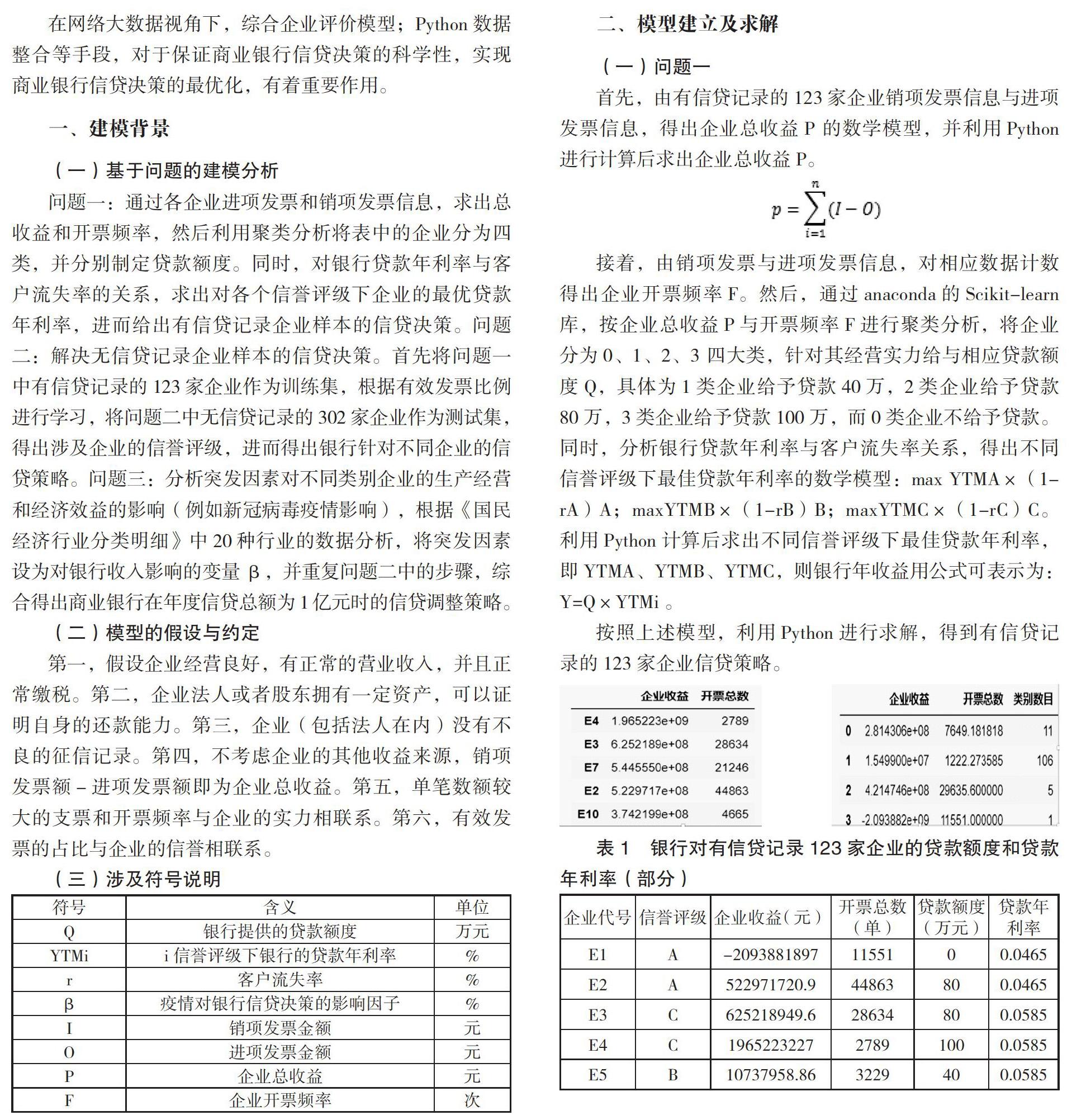

首先,由有信貸記錄的123家企業(yè)銷項發(fā)票信息與進項發(fā)票信息,得出企業(yè)總收益P 的數學模型,并利用Python進行計算后求出企業(yè)總收益P。

接著,由銷項發(fā)票與進項發(fā)票信息,對相應數據計數得出企業(yè)開票頻率F。然后,通過anaconda的Scikit-learn庫,按企業(yè)總收益P與開票頻率F進行聚類分析,將企業(yè)分為0、1、2、3 四大類,針對其經營實力給與相應貸款額度Q,具體為1類企業(yè)給予貸款40萬,2類企業(yè)給予貸款80萬,3類企業(yè)給予貸款100萬,而0類企業(yè)不給予貸款。同時,分析銀行貸款年利率與客戶流失率關系,得出不同信譽評級下最佳貸款年利率的數學模型:max YTMA×(1-rA)A;maxYTMB×(1-rB)B;maxYTMC×(1-rC)C。利用Python計算后求出不同信譽評級下最佳貸款年利率,即YTMA、YTMB、YTMC,則銀行年收益用公式可表示為:Y=Q×YTMi 。

按照上述模型,利用Python進行求解,得到有信貸記錄的123家企業(yè)信貸策略。

(二)問題二

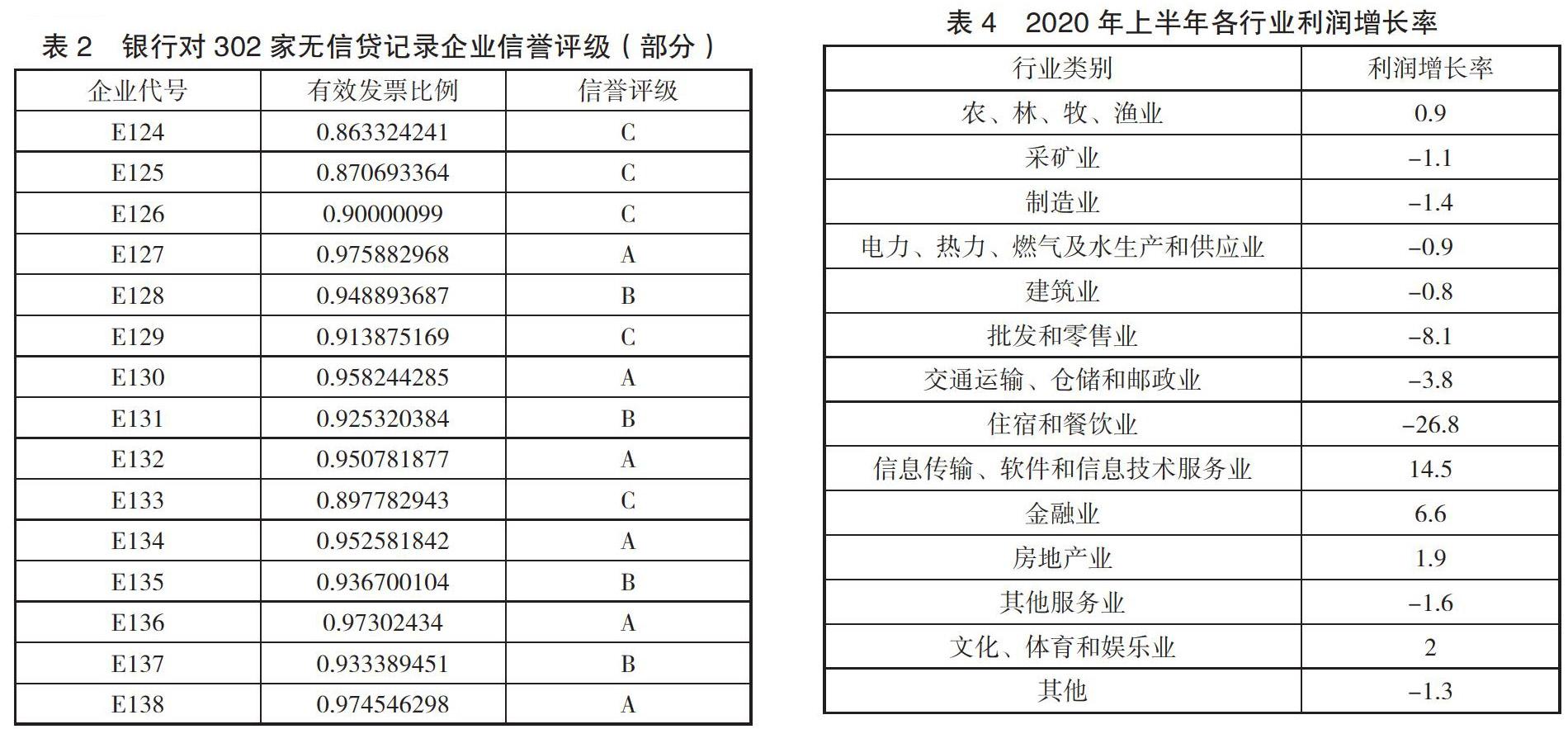

首先,同樣由302家無信貸[1]記錄企業(yè)的銷項發(fā)票信息與進項發(fā)票信息,得出企業(yè)總收益P 的數學模型(與問題一相同),利用Python計算后求出企業(yè)總收益P。接著,根據銷項發(fā)票信息與進項發(fā)票信息,用計數函數得出企業(yè)開票頻率F。然后,通過anaconda的Scikit-learn庫,按企業(yè)總收益P與企業(yè)開票頻率F進行聚類分析,由于本題的數據量較多,且大多數企業(yè)總收益P與開票頻率F不成正比關系。于是,引入新變量Pe——每筆發(fā)票收益來作為評定企業(yè)實力的指標。通過聚類分析,發(fā)現最優(yōu)的分簇值為9,即按實力將企業(yè)分為九大類,并利用目標規(guī)劃模型建立在年度信貸總額為1億元時,銀行給予不同門類企業(yè)的貸款額度模型:設貸款超過一億元的數值d+,貸款不足一億元的數值為d-,0類企業(yè)數為a0,1類企業(yè)數為a1…最后,利用銀行年收益公式,求出銀行在年度信貸總額為1億元時的信貸最佳策略。通過計算302家無信貸記錄企業(yè)的有效發(fā)票比例,對其進行信譽評級。具體公式如下:min=d_1;S.t.(a0x0 + a1x1 +… + a8x8)= 100000000;x0,x1 …x8 ∈ [10,100];以及Y=Q×YTMi。將問題一中的123家有信貸記錄企業(yè)的有效發(fā)票比例及所對應的信譽評級作為訓練集,再將表2中的302家無信貸記錄企業(yè)的有效發(fā)票比例及對應的信譽評級作為測試集,進行機器學習。最后,根據問題一的求解思路,得到無信貸記錄的302家企業(yè)信貸策略。

(三)問題三

在問題二建立的模型基礎之上,引入由于疫情對銀行信貸決策的影響因子β,從而建立新的銀行年收益模型。首先,通過在網上搜集有關文件和數據庫[2],得到《國民經濟行業(yè)分類明細》中 20 種行業(yè)的上半年利潤增長率。然后,利用目標規(guī)劃模型建立在年度信貸總額為1億元時,銀行給予不同門類企業(yè)的貸款額度模型:設貸款超過1億元的數值為d+,貸款不足1億元的數值為d_1,0類企業(yè)數為a0,1類企業(yè)數為a1 …。最后利用銀行年收益公式,求出銀行在年度信貸總額為1億元時的信貸最佳策略。其中兩個變化公式為S.t.β(a0x0 + a1x1 + … + a8x8)=100000000,Y=Q×YTMi×β。

(四)模型求解

首先,根據行業(yè)分類規(guī)則對302家無信貸記錄企業(yè)進行排序。然后,經網絡搜集各種相關文件和數據庫,得到對2020年上半年利潤增長率[3]。

最后,根據問題二的求解思路,得到銀行對于無信貸記錄的302家企業(yè)在疫情影響下的信貸策略。

三、模型的評價與推廣

(一)模型的優(yōu)點

第一,本模型采用excel 軟件進行數據處理,操作簡便,結果易懂,具有較高的可操作性和可試驗性,同時又利用python和matlab等軟件進行更加復雜的數據處理,簡繁得當[3]。第二,在分析第一題和第二題時,為了計算更加簡潔,忽略了很多影響不大的變量,使得計算過程更加簡單,但同樣具有參考意義。第三,在分析第三題時,到官方平臺查閱新冠疫情對行業(yè)影響的數據,相對真實可靠,能夠給出銀行在突發(fā)情況下的信貸分配額度策略。

(二)模型的缺點

第一,確定信譽評級時只選取有效發(fā)票比例這一項指標。第二,沒有更深地挖掘附表數據中隱含信息。第三,問題三求得的疫情對銀行信貸決策的影響因子β僅具有參考意義,缺乏更高的準確性。

(三)模型的推廣

銀行不僅提供信用卡和貸款服務,越來越多的電商平臺也推出類信用卡服務來刺激消費。隨著超前消費渠道的逐步涌現,顧客的消費選擇性也日益增多。但是在大數據的背景下,電商平臺對消費者的畫像也并非十分精準,如果借貸給信譽不好、缺乏還款能力的消費者,容易造成壞賬增加的情況。而如果能夠在實踐中使用與優(yōu)化企業(yè)評價模型,可有助于各個平臺的貸款額度評定,也可以對銀行認定個人信用卡額度起到良好的借鑒作用。

參考文獻:

[1]費磊.新冠疫情對銀行機構行業(yè)貸款質量影響的調查——以日照為例[J].黑龍江金融,2020(03):36-38.

[2]國家統計局公布2020年上半年國民經濟運行情況[EB/OL].網址.http://www.farmchina.org.cn/ShowArticles.php?url=DjINaFw8UmdUZF49UWZUNg.

[3]徐帆.中小微企業(yè)動產融資信貸模式創(chuàng)新研究——基于金融可持續(xù)發(fā)展的視角[J].北方經貿,2020(09):104-106.

作者單位:上海對外經貿大學金融管理學院