消費增長放緩、產量有所回升、進口價格回落今年天然氣小寬松

2019-12-31 08:32:40黃曉勇劉先云

中國石油石化 2019年23期

關鍵詞:改革

○ 文/黃曉勇 劉先云

本文作者分別為中國社會科學院研究生院原院長、國際能源安全研究中心主任;中誠信國際信用評級有限公司研究院副院長

回顧2019年天然氣市場,全球天然氣產量持續增長,天然氣消費則隨著全球經濟增長放緩而減緩。全球天然氣市場維持相對寬松的格局,美國天然氣期貨價格較2018年底有所回落。作為全球天然氣消費增長“引擎”的亞太地區,天然氣消費增速放緩、價格下行態勢更為明顯。

2019年,中國不斷加大天然氣勘探開發力度,產量持續增長,消費和進口增長則明顯放緩。天然氣進口量同比增長約10%,告別了過去幾年的高速增長。同時,國內天然氣行業改革加速推進,《石油天然氣管網運營機制改革實施意見》正式發布,管網獨立工作有序推進,國家油氣管網公司掛牌在即。此外,上海期貨交易所在推出原油期貨的基礎上,正醞釀開展LNG期貨交易。

總體寬松

“煤改氣”節奏放緩,天然氣消費增速回落至約10%。在“宜電則電、宜氣則氣、宜煤則煤”精神指導下,2018年起各地“煤改氣”項目實行“以氣定改”的原則,強化了需求管理,2018年冬季我國“氣荒”問題明顯緩解。

受“煤改氣”節奏放緩及我國經濟增長下行壓力加大等影響,2019年,我國天然氣消費增幅明顯下降。國金證券的研究報告指出,上半年,我國天然氣表觀消費量較2018年同期增長12%,達1485億立方米;天然氣實際消費量同比增長9.4%。表觀與實際消費量的主要差別在于今年儲氣庫增加儲氣。據統計,2019年4月到6月注氣期,我國天然氣庫存同比增長64%。從全年看,我國天然氣消費量預計增長近10%,表觀消費量接近3100億立方米。隨著我國天然氣市場的不斷成熟,工業燃料、城市燃料、發電用氣成為天然氣消費的三大主要領域。

上半年天然氣進口增長11.6%,對外依存度短期內趨于穩定。隨著我國天然氣消費的快速增長,近些年我國天然氣供給缺口不斷擴大,對外依存度不斷上升。

2019年,隨著國內天然氣消費增速放緩,進口增長也明顯減慢。截至上半年,中國天然氣進口量為4692萬噸(約合665億立方米),同比增長11.6%;進口金額為210.99億美元,同比增長27.7%。總體看,2019年全年天然氣進口增速大致略高于10%,且隨著國內天然氣產量持續增長,天然氣對外依存度將保持相對穩定,有助于更好地保障我國油氣供給安全。

在天然氣進口結構方面,我國近年來LNG進口增速顯著快于管道氣進口,LNG進口成為我國天然氣進口增量的主要來源。華經產業研究院數據顯示,2019年上半年,我國LNG進口量2837萬噸,同比增長19.3%。與此同時,我國管道天然氣進口量1855萬噸,同比增長僅1.6%。澳大利亞、卡塔爾、馬來西亞、印度尼西亞等國成為我國LNG進口的主要來源。2019年起,中石油每年進口亞馬爾項目300萬噸LNG。此外,隨著中俄天然氣管道東線預計2019年12月實現通氣,未來最高供氣可達380億立方米/年。我國LNG和管道氣進口均有望持續增長,天然氣進口來源將趨于多元化。

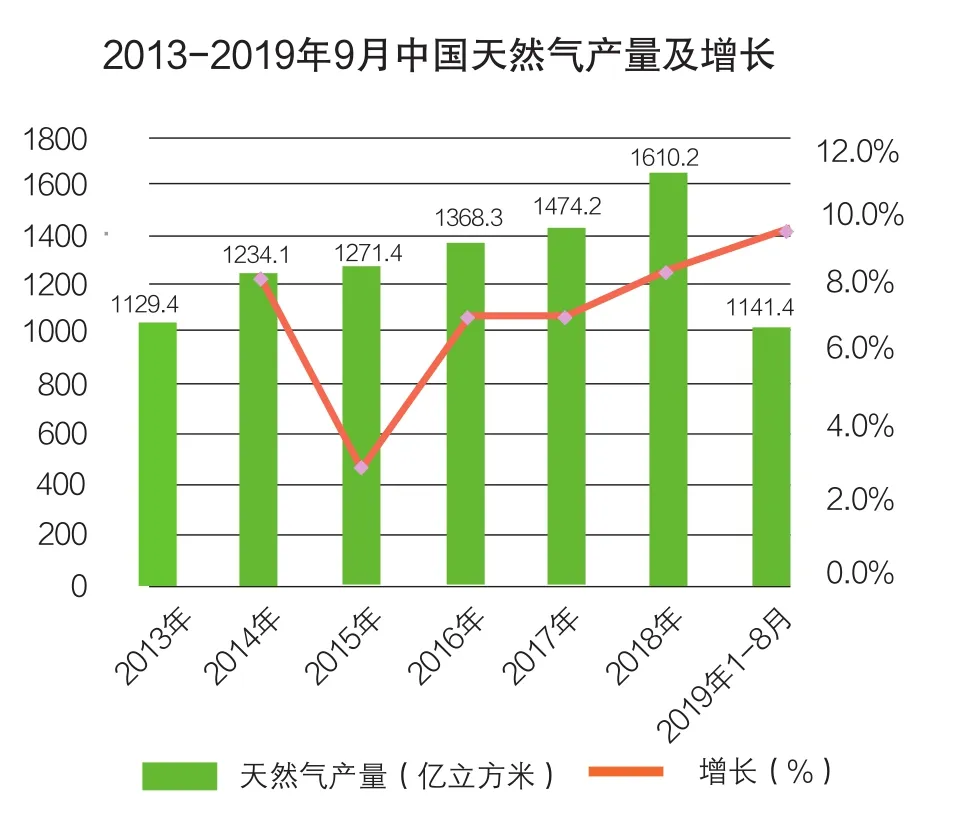

“三桶油”加快油氣增儲上產,天然氣產量顯著回升。2019年上半年,我國天然氣產量864.1億立方米,同比增長10.3%,延續了持續增產的態勢。華經產業研究院的數據顯示,2019年1-8月,我國天然氣產量達1141億立方米,增幅超過10%,增速較上年持續提高。

從生產結構上看,我國非常規產量增速將快于常規氣。國金證券預計,2025年,我國頁巖氣產量將達到350億立方米,包括頁巖氣、煤層氣及煤制氣在內的非常規產量在總產量中占比將由目前的12%提升至2025年的22%左右。

從生產布局上看,我國正在全力打造四川盆地、鄂爾多斯盆地、新疆地區等天然氣主產區,同時打造海上天然氣生產基地,并實現非常規天然氣生產的全面開花。我國天然氣儲量較大,產出較小,增長潛力顯著。

價格方面,2019年以來,亞太地區LNG價格大幅跳水,亞太LNG現貨價格跌至低位。全球天然氣供需形勢正在發生微妙變化,買方市場特征更加明顯。由于國內氣源供應相對充足,我國LNG進口價格也顯著回落。

卓創資訊統計數據顯示,2019年1-10月,國內LNG出廠均價為3885元/噸,較2018年同期下跌505元/噸,價格同比降低12%。總體看,今年我國天然氣供應充足、下游需求增速減緩,加上低價進口LNG的沖擊,市場難以支撐LNG價格持續上漲。此外,部分進口管道氣項目將于2019-2020年投產,特別是中俄東線天然氣管道和中亞D線天然氣管道即將建成,近中期將對國內LNG市場需求產生一定規模的替代。

改革推進

價格改革持續推進。近年來,國家發改委等部門持續推進天然氣價格改革,更好地發揮市場配置資源的作用,使價格更客觀地反映市場供需狀況。按照天然氣產業鏈上下游關系,天然氣價格鏈按產業鏈環節可分為出廠價(井口價)、門站價和終端價。其中出廠價和管輸費構成門站價,門站價和城市配氣費構成終端價。在“管住中間、放開兩頭”的油氣行業改革思路下,天然氣門站價格開啟了不斷市場化的改革之路。

為降低用氣成本,2019年國家發改委調低了各省份的天然氣基準門站價格。2019年3月,國家發改委發布通知,根據增值稅稅率調整情況,2019年4月1日起,調整各省(區、市)天然氣基準門站價格。通知要求,天然氣生產供應企業在與用戶協商確定具體價格以及各地價格主管部門在安排天然氣銷售價格時,要充分考慮增值稅率降低因素,將增值稅率降低的好處讓利于用戶。

業界認為,我國完全放開天然氣門站價格還需要一定過渡期。目前我國居民與非居民用氣還存在交叉補貼的問題,部分進口渠道還存在價格倒掛的情況,特別是對居民供氣還存在虧本經營的問題。如果政府完全放開價格,部分居民用氣價格可能面臨較大上漲壓力。

從長遠看,政府天然氣價格改革的方向是更加市場化,鼓勵燃氣分銷公司推行季節性價差政策。隨著天然氣價格市場化改革的推進,下游用戶將逐步習慣天然氣價格的波動,管道燃氣公司作為上游供氣商和下游用戶之間的中介基本能夠把價格的波動傳導給下游用戶。隨著我國進一步推進天然氣行業的市場化改革,未來取消門站價格、氣價完全放開已是大勢所趨,價格改革將更好地激發市場主體的活力、確保天然氣的充分供應。

管網獨立將獲實質性推進。油氣體制改革內容十分廣泛,但推動管道獨立無疑是我國天然氣行業改革的重頭戲,是行業改革的亮點和難點所在。

2019年6月底,國家發改委正式印發《石油天然氣管網運營機制改革實施意見》,標志著籌劃多年的國家油氣管網改革進入了執行階段。盡管組建國家油氣管網公司傳聞已久,但正式掛牌日期仍未明確。目前市場認為,油氣管道資產從“三桶油”等企業剝離組建新的國家油氣管道公司,其中還存在部分社會資本并牽扯上市公司資產,資產構成復雜造成了資產評估頗有難度。另外,新公司的股權結構需要平衡各方利益,確保其相對獨立性,其中存在不少困難和挑戰。

建設加速

管道等基礎設施建設持續推進。我國天然氣生產和消費區域嚴重不匹配,對天然氣管道和LNG接收站等基礎設施建設提出了很高要求。我國天然氣消費量集中在長三角、粵港澳大灣區和京津冀等東部發達地區,而生產和陸上進口通道集中在西南、西北、東北等地區,天然氣供需存在嚴重的地域錯配問題。為此,我國必須加大天然氣中游運輸能力的建設力度。

我國管道基礎建設日益完善。以西氣東輸系統、川氣東送系統、陜京系統為主要干線的基干管網基本成形,聯絡天然氣管網包括忠武線、中貴線、蘭銀線等陸續開通,京津冀、長三角、珠三角等區域性天然氣管網逐步完善。

●我國儲氣和調峰能力仍有待提升。

在天然氣進口通道方面,主要可以分為管道進口和LNG進口兩類。

管道進口方面,我國已經建成中亞A、B、C線及中緬線。中亞D線和中俄東線正在建設,年供氣量將分別達到300億立方米和380億立方米。中亞天然氣氣源主要來自于土庫曼斯坦、烏茲別克斯坦、哈薩克斯坦3國,中緬線氣源則主要來自于緬甸海上若開盆地的3個氣田。

LNG接收設施建設方面,目前我國沿海已建成投產的LNG接收站已達21座,年接收能力約8000萬噸。從規劃情況看,未來3~5年接收站新增投產數量仍將維持較高水平。目前,我國已基本形成“西氣東輸、北氣南下、海氣登陸、就近外供”的供氣格局。

儲氣和調峰能力不斷增強。近年來,在政策鼓勵和市場驅動下,我國儲氣和調峰能力建設取得積極進展。

我國開工建設了一批儲調項目,推進了一批管網聯通重點工程,如曹妃甸LNG接收站儲罐擴建、天津大港LNG調峰應急站、文23和長春地下儲氣庫等;中石油陜京四線增壓增輸改造、中石化廣西LNG接收站與中緬管道聯通、中海油廣東區域內LNG接收站與西二線聯通等。

盡管如此,儲氣和調峰能力不足仍是我國天然氣穩定供應乃至行業發展的重要瓶頸之一。以北京為例,天然氣冬夏季需求峰谷差已高達15:1。這一特點決定了儲氣和調峰能力建設是擴大天然氣利用的重要條件。

為推進儲氣和調峰能力建設,2018年4月,國家發改委、能源局出臺《關于加快儲氣設施建設和完善儲氣調峰輔助服務市場機制的意見》。盡管這一意見明確了相關方的儲氣責任,但是由于懲戒機制欠缺,相關方面重視程度還是不夠,加上儲氣設施投資大而且缺乏有效的投資回收途徑等,導致儲氣設施的建設仍然存在動力不足的問題。

未來展望

天然氣消費增長潛力較大,短期內仍保持約10%增長。消費方面,未來若干年內,隨著我國基礎設施建設的完善和體制機制改革的推進,天然氣價格下行將帶動天然氣在發電、城市燃氣和工業燃料等諸多應用領域的需求爆發,我國天然氣消費有望保持約10%的較快增速。從國際發展趨勢來看,全球天然氣消費占一次能源消費的比重超過23%,我國這一比例僅8%左右,我國天然氣消費增長的潛力仍然很大。預計到2030年,我國天然氣需求量為5000億~6000億立方米。

非常規天然氣產量較快增長,進口價格有望穩中有降。供給方面,我國自產氣、管道進口氣及LNG進口均有望保持穩定增長,天然氣來源日趨多元化。我國天然氣開發程度偏低,隨著國內油氣企業加大勘探開發力度,天然氣產量將持續增長,特別是頁巖氣、煤層氣等非常規天然氣增產潛力仍然較大。管道和LNG進口渠道日益多元,進口量仍將增長。但由于國內天然氣產量與消費量增速較為接近,我國天然氣對外依存度在一定時期會維持在45%左右的水平。從中長期看,天然氣對外依存度仍將進一步上升,到2030年這一比例或將超過50%。

價格方面,在全球天然氣供給總體寬松的局面下,隨著我國天然氣價格市場化改革的持續推進,天然氣進口價格有望保持穩中有降。國內天然氣供給格局趨于寬松、價格下行,有利于我國進一步擴大天然氣的利用。

天然氣管網和LNG接收設施獨立及對第三方公開開放將取得實質性進展。國家油氣管道公司有望正式掛牌,隨著天然氣管網等基礎設施的公平開放逐步推進,未來上游供氣市場主體也有望逐漸增加。此外,繼2018年推出原油期貨的基礎上,我國有望啟動LNG期貨交易,這將有助于進一步提升我國LNG定價話語權。

推進儲氣和調峰能力建設。未來,需要進一步推進天然氣價格市場化改革,推行季節性差價,從而形成儲氣設施投資、回收的盈利模式,激發市場活力、鼓勵更多社會資本進入這一領域。下一步,還要進一步明確調峰、應急責任,建立多層次儲氣調峰體系;全面推進地下儲氣庫建設;加快LNG接收站新建、擴建、增罐;加快管網設施互聯互通。

總之,在能源革命和綠色發展的大背景下,盡管我國天然氣消費增速有所放緩,但在較長時期內仍處于天然氣行業發展的黃金期。天然氣產業鏈上下游企業應把握住機會,適應行業和市場的變化,積極引入新技術,加快產業升級和企業轉型。同時,天然氣行業的快速發展也必將為我國能源革命和環境改善做出更大貢獻。

猜你喜歡

中國外匯(2019年17期)2019-11-16 09:31:02

金橋(2019年10期)2019-08-13 07:15:20

中國外匯(2019年7期)2019-07-13 05:45:00

領導決策信息(2017年16期)2017-06-21 10:31:57

領導決策信息(2017年14期)2017-06-21 10:11:05

領導決策信息(2017年13期)2017-06-21 10:10:39

領導決策信息(2017年17期)2017-06-21 09:51:19

領導決策信息(2017年12期)2017-05-17 04:49:15

領導決策信息(2017年10期)2017-05-17 04:49:01

領導決策信息(2017年9期)2017-05-04 04:04:50