市場規模突破1000億元中國智能網聯汽車產業提速

2019-12-30 01:44:53賽迪顧問

新能源汽車報 2019年43期

編者按

近年來,中國智能網聯汽車產業迎來發展高峰。中國智能網聯汽車產業規模為1224億元人民幣。近日,賽迪顧問發布了《2018年智能網聯汽車產業數據》,全面解讀了中國車聯網產業和自動駕駛產業數據。本報摘要刊登,以饗讀者。

智能網聯汽車是指搭載先進的車載傳感器、控制器、執行器等裝置,并融合現代通信與網絡技術,實現車與X(車、路、人、云端等)智能信息交換、共享,具備復雜環境感知、智能決策、協同控制等功能,可實現“安全、高效、舒適、節能”行駛,并最終可實現替代人來操作的新一代汽車。本報告所指的智能網聯汽車產業主要包括汽車的車載網絡通信模塊和自動駕駛模塊,不包括汽車本身和基礎設施建設。

智能網聯汽車關鍵技術的研發投入加大。目前全球車聯網市場規模保持近30%的增長速度,2018年市場規模接近3520億元。主要推動因素在于加大對5G、LTE-V等關鍵技術的研發投入,陸續出臺相關標準法規,在多地建設智能網聯汽車示范應用園區等。

中國車聯網市場規模快速增長。中國車聯網市場規模保持15%-20%左右的增長速度 ,2018年市場規模達到521.6億元。裝機量方面,我國汽車銷量增速放緩,但新車裝配車聯網終端的比例在逐年穩步提升,2018年新車滲透率約為70%,新增聯網車輛超過2000萬輛,同時還有大量的后裝市場。

產業規模不斷擴大

智能網聯汽車產業規模。2018年,全球智能網聯汽車產業規模達到8052億元人民幣。其中,中國智能網聯汽車產業規模為1224億元人民幣。智能網聯汽車按功能可分為車載網絡通信模塊和自動(輔助)駕駛模塊兩部分,其中車載網絡通信模塊負責車聯與外部的通信(包括車與車之間、車與路之間、車與網之間的通信),自動(輔助)駕駛模塊實現車輛的輔助駕駛和自動駕駛功能。

車聯網產業如何布局

全球車聯網產業規模。2018年,全球車聯網產業規模為3520億元,增速達到32.8%。

中國車聯網產業規模。2018年,中國車聯網產業規模為486億元。預計到2021年,中國車聯網產業規模將達到1150億元。

中國車聯網產業布局。從總體分布來看,車聯網企業主要分布在東部沿海地區,尤其是汽車電子和零部件產業集聚的珠三角和長三角地區。從各省(直轄市、自治區)來看,廣東、江蘇、浙江、山東和上海擁有的車聯網企業數量排名前五,企業數量都超過1000家;湖南、四川、重慶等中西部省市總體表現也較為優秀。

中國車聯網市場結構。車聯網產業增長主要依賴聯網車輛的數量增長和單車硬件成本的提升,硬件費用占比達86%,服務費和通信費用市場占比較低。硬件中車載智能終端市場占比較高,約為45%,T-BOX及定位芯片等通信模組占比為41%。軟件及服務費用包含通信服務費、軟件授權使用費、車聯網服務費用等,合計占比為14%。

中國車載智能終端企業數量。中國車載智能終端企業數量穩定增長,2018年新增1075家。

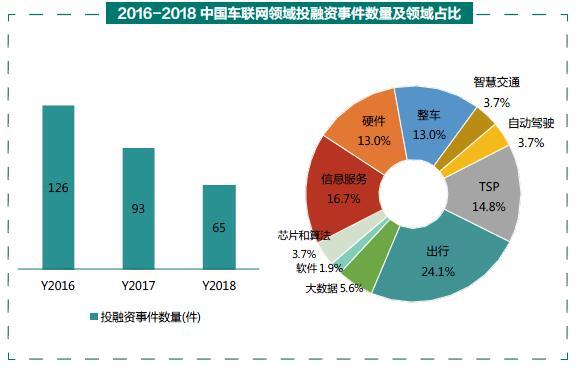

車聯網領域投融資案例數量下降。從近三年的投融資案例數量來看,基本呈現出逐年下滑的態勢。從細分領域來看,出行、TSP平臺、信息服務、硬件、整車等領域投融資案例數量最多。

B輪融資和戰略投資數量小幅增長。2018年,天使輪、Pre-A輪和A輪融資數量明顯減少,B輪和戰略投資數量增長,分別為16件和9件。

北京和東部沿海地區是投融資主要區域。從近三年的投融資發生區域來看,北京、廣東、上海、浙江和江蘇的投融資案例數量排在前五位,2018年,其他地區投融資事件大幅減少。

自動駕駛產業前景廣闊

中國自動駕駛產業規模。自動駕駛產業包括汽車感知、決策系統、車輛控制、車聯網通訊四大產業鏈環節。預計到2020年,中國自動駕駛產業將實現878億元產業規模。

中國自動駕駛產業布局。六成以上的自動駕駛企業集中分布于北京、上海和深圳三個城市,此外,江蘇、浙江和上海組成的長三角地區憑借其雄厚的經濟實力和強大的政策支持,成為高新技術與自動駕駛企業爭相落戶的熱門地區。

中國自動駕駛產業結構。未來,隨著ADAS產品成本逐漸下降,搭載ADAS功能的車型將從高端車型向中低端車型滲透,前碰撞預警、車道保持系統、自動泊車輔助等ADAS功能將進一步普及。盲區監測、車道偏離預警等功能有望在新上市車型中實現完全覆蓋。在整個汽車市場中,配備盲區監測功能的ADAS產品滲透率將超過80%。

中國自動駕駛產業投融資概況。投資標的呈現“軟”“硬”結合分布,“軟”主要指基于深度學習等人工智能算法及軟件的自動駕駛解決方案,“硬”則集中于傳感器等自動駕駛硬件領域。中國的自動駕駛細分領域投資中,ADAS解決方案占比最高,為21.4%。

投融資案例多集中于早期階段。中國自動駕駛領域的企業融資集中在A輪和天使輪階段,早期的投融資案例數量占比高。2018年5月,Roadstar.ai 的1.28億美元A輪融資,折合人民幣8.12億元,是自動駕駛領域最大單筆融資。