高管持股促進了企業(yè)創(chuàng)新嗎?

2019-12-27 04:13:24馬瑞光溫軍

人文雜志 2019年11期

關鍵詞:公司治理

馬瑞光 溫軍

內(nèi)容提要 以創(chuàng)新驅(qū)動的高質(zhì)量發(fā)展是當前中國經(jīng)濟發(fā)展的關鍵,企業(yè)創(chuàng)新則是創(chuàng)新驅(qū)動發(fā)展的重中之重,如何促進企業(yè)創(chuàng)新已成為經(jīng)濟政策的核心議題之一。本文基于上市公司的微觀數(shù)據(jù),采用面板固定效應模型對高管持股與企業(yè)技術(shù)創(chuàng)新之間的關系進行研究。研究發(fā)現(xiàn),高管持股比例與企業(yè)技術(shù)創(chuàng)新呈顯著的倒u型關系;在高管持股比例較低時,隨著高管持股比例的提高,研發(fā)投入也相應增加,從而促進企業(yè)創(chuàng)新,“激勵效應”作用顯著;而在高管持股比例較高時,提高其持股比例,反而會導致企業(yè)技術(shù)創(chuàng)新效果減弱,“壕溝防御效應”作用顯著。進一步研究發(fā)現(xiàn),由于產(chǎn)權(quán)明晰、監(jiān)管機制健全等特點,民營企業(yè)高管持股與技術(shù)創(chuàng)新之間的倒U型關系更加顯著。因此民營企業(yè)適當?shù)墓蓹?quán)激勵有利于激發(fā)企業(yè)活力,但是高管持股比例過高反而不利于企業(yè)技術(shù)創(chuàng)新。

關鍵詞 股權(quán)激勵 公司治理 技術(shù)創(chuàng)新 高管持股倒U型關系

[中圖分類號]F270;F276 [文獻標識碼]A [文章編號]0447—662X(2019)11—0074—11

一、引言

在中國經(jīng)濟進入新常態(tài)、經(jīng)濟增速放緩、國際貿(mào)易環(huán)境復雜的環(huán)境下,以創(chuàng)新驅(qū)動經(jīng)濟高質(zhì)量發(fā)展成為當務之急。企業(yè)作為創(chuàng)新的主體,其創(chuàng)新意愿的強弱、能力的大小和效率的高低直接影響著創(chuàng)新驅(qū)動發(fā)展的效果。技術(shù)創(chuàng)新具有高收益、高風險、周期長、回報慢的特性。一方面企業(yè)所有者為了企業(yè)長期發(fā)展、培育企業(yè)核心競爭力,具有不斷提升研發(fā)能力的動機;另一方面,職業(yè)經(jīng)理人為規(guī)避任期經(jīng)營風險,對風險高、投資回收期長的研發(fā)投入比較謹慎,更傾向于短期收益,由此在企業(yè)技術(shù)創(chuàng)新決策上,企業(yè)所有者和企業(yè)高管的目標不盡一致,容易產(chǎn)生委托代理矛盾。Jensen和Meckling認為有效的激勵機制可以緩解委托代理問題,而高管持股作為股權(quán)激勵的一種形式,在一定程度上能將代理人與企業(yè)所有者之間矛盾內(nèi)生化,減少代理人做出損害企業(yè)所有者利益的行為。現(xiàn)有文獻發(fā)現(xiàn)高管持股能夠在一定程度上提高企業(yè)的績效。企業(yè)績效側(cè)重企業(yè)短期利益和當期績效,而技術(shù)創(chuàng)新則關涉企業(yè)的長期發(fā)展甚至會影響當期績效。因此,企業(yè)高管的持股能否促進企業(yè)技術(shù)創(chuàng)新,亟需進一步研究分析。

企業(yè)創(chuàng)新是一種革命性的變化,意味著毀滅,同時也意味著能創(chuàng)造出新的價值。關于企業(yè)創(chuàng)新的影響因素現(xiàn)有研究成果豐碩,就創(chuàng)新主體而言,企業(yè)家精神是推動企業(yè)創(chuàng)新的重要推手,因此高管的企業(yè)家精神對于創(chuàng)新而言尤為重要。張維迎認為,企業(yè)家?guī)悠髽I(yè)創(chuàng)新,也推動著中國30年來市場經(jīng)濟的發(fā)展。從創(chuàng)新的資本邏輯來看,Kortum等和Chemmanur等發(fā)現(xiàn),風險投資對企業(yè)創(chuàng)新具有顯著的促進作用,風險投資可以篩選出創(chuàng)新能力較強的企業(yè)。風險投資的引入不僅為企業(yè)創(chuàng)新提供了一定的貨幣資金,還帶來了經(jīng)營管理的“知識資本”和“社會關系”,在一定程度上提高了企業(yè)的創(chuàng)新績效。風險投資還顯著增加了企業(yè)的專利數(shù)與專利引用數(shù),使企業(yè)研發(fā)更加密集。⑥但是國內(nèi)的研究則認為,由于我國的風險投資機構(gòu)奉行短視投資行為,只注重企業(yè)短期績效而忽視企業(yè)的長期發(fā)展,風險投資只在一定程度上給企業(yè)提供資金支持,對企業(yè)創(chuàng)新的促進作用不明顯。

就創(chuàng)新與股票流動性而言,Maug和Edmans等的研究發(fā)現(xiàn),股票的流動性增加會吸引大股東進入,而大股東進入在提升企業(yè)信息搜尋能力的同時也強化了企業(yè)的監(jiān)督能力,會緩解公司高管的短視行為,因而有助于企業(yè)創(chuàng)新。Admati等和Edmans等也發(fā)現(xiàn)大股東會通過拋售公司股票的方式來緩解高管只追求提高短期股價的短視效用,在一定程度上對企業(yè)創(chuàng)新具有促進作用。但Stein和Kyle等發(fā)現(xiàn),股票的高流動性會增加被收購的壓力,迫使高管采取短視行為,犧牲長期利益提升股價以防止被其他企業(yè)收購。同時,當公司面臨敵意收購時,公司高管的控制權(quán)會更弱,這也會導致長期研發(fā)投資的動力更小。

高管持股與企業(yè)創(chuàng)新的關系研究相對較少,且結(jié)論不統(tǒng)一。有的認為高管持股對企業(yè)創(chuàng)新存在正向影響,也有的認為高管持股對企業(yè)創(chuàng)新的影響不顯著或具有負面影響,也有個別研究人員認為高管持股與企業(yè)創(chuàng)新之間呈非線性關系。本文試圖通過實證研究,來解析高管持股與企業(yè)創(chuàng)新之間的關系,并且就這一關系的形成機制進行檢驗,以嘗試揭示高管持股促進企業(yè)創(chuàng)新的一般性規(guī)律。

二、機制分析與理論假設

1.“激勵機制”:高管持股與企業(yè)創(chuàng)新

公司是企業(yè)所有者、經(jīng)營者、債權(quán)人及利益相關者之間的一系列契約規(guī)定。這些契約規(guī)定決定著利益與風險如何在各利益主體中進行分配,進而產(chǎn)生與之相關的公司治理結(jié)構(gòu)。不同的公司治理結(jié)構(gòu)會導致企業(yè)組織目標的不同,進而影響企業(yè)的研發(fā)創(chuàng)新。委托代理理論認為由于企業(yè)所有者與經(jīng)營者之問存在著信息不對稱性和利益不一致性,高管的努力程度有時無法被企業(yè)所有者監(jiān)管,高管有可能利用自身的經(jīng)營管理權(quán)力產(chǎn)生道德風險問題,侵害所有者的利益實現(xiàn)自身利益最大化。而對于高風險與高收益的企業(yè)技術(shù)創(chuàng)新而言,高管與企業(yè)所有者也會存在不同的偏好,關注長期發(fā)展的企業(yè)所有者對創(chuàng)新研發(fā)持支持態(tài)度,而風險規(guī)避型的高管往往為了自身利益而阻礙創(chuàng)新。因此,為了提高企業(yè)創(chuàng)新水平,可以對高管進行股權(quán)激勵,授予高管剩余索取權(quán),從而將高管阻礙創(chuàng)新的外部性內(nèi)部化。

文獻研究發(fā)現(xiàn),高管持股作為一種長期激勵措施,能夠減緩企業(yè)所有者與企業(yè)管理層之間的代理矛盾,進而能對企業(yè)的研發(fā)創(chuàng)新產(chǎn)生激勵作用。陳金勇等研究發(fā)現(xiàn),管理層持股的上市企業(yè)會增加研發(fā)投入,同時能提升企業(yè)的創(chuàng)新效率。王燕妮、李爽基于自由現(xiàn)金流的視角,發(fā)現(xiàn)高管持股會激勵高管主動利用企業(yè)的自由現(xiàn)金流,加大研發(fā)投入,增強企業(yè)的創(chuàng)新能力與持續(xù)發(fā)展能力。張業(yè)韜等認為,人力資本是企業(yè)進行技術(shù)創(chuàng)新的關鍵,高管持股會通過對人力資本的長期激勵而對企業(yè)創(chuàng)新產(chǎn)生積極影響。唐清泉等也指出,高管的股權(quán)激勵方式在一定程度上可以激勵管理者增加研發(fā)投入。張洪輝等利用3年的面板數(shù)據(jù)研究了公司治理與公司創(chuàng)新的關系,結(jié)果顯示高管持股與公司效率之間存在正相關關系。范曉旭也認為高管持股比例增加,會激勵高管增加研發(fā)投入。王燕妮還發(fā)現(xiàn),高管長期股權(quán)激勵與研發(fā)投入呈正相關關系,即高管持股比例越大,企業(yè)的研發(fā)投入越多。相比非國有企業(yè)、非高新技術(shù)企業(yè),國有企業(yè)、高新技術(shù)企業(yè)的高管激勵對研發(fā)投入的影響更顯著。劉偉等基于2002—2004年A股上市公司的經(jīng)驗證據(jù),得出高科技類上市公司的高管持股與企業(yè)研發(fā)支出之間呈顯著正相關關系。還有研究認為,不僅高管持股會顯著地正向影響企業(yè)創(chuàng)新,高管的任期、教育水平、教育專業(yè)、職業(yè)背景也同樣對創(chuàng)新有顯著影響。據(jù)此提出命題1。

命題1:高管持股會對企業(yè)創(chuàng)新產(chǎn)生激勵效應,高管持股與企業(yè)創(chuàng)新呈正相關。

2.“壕溝防御機制”:高管持股與企業(yè)創(chuàng)新

隨著高管持股比例的提升,高管的剩余索取權(quán)以及對企業(yè)的控制力不斷增強,相較于需要承擔高風險的企業(yè)技術(shù)創(chuàng)新收益而言,高管更傾向于穩(wěn)定的經(jīng)營或重視當前的績效收益,會擔心創(chuàng)新失敗給自己帶來巨大損失,因此高管控制的加強會導致創(chuàng)新動機弱化、專用性投資減少,產(chǎn)生代理成本增加和公司價值下降的“壕溝防御效應”。

根據(jù)相關研究,梅世強、位豪強基于2010年和2011年創(chuàng)業(yè)板的數(shù)據(jù)發(fā)現(xiàn),隨著高管持股的增加,持股比例在低于20%和高于50%時利益趨同效應大于壕溝防御效應,高管持股對公司的價值起到正向的積極作用;而高管持股比例在20%~50%的區(qū)間內(nèi)時,壕溝防御效應對公司價值的影響更大,高管持股對公司價值的隧道挖掘動機②更加明顯,對公司價值起到消極作用。孟祥霞也認為在股權(quán)集中的公司中,大股東控制的“壕溝防御效應”顯著,而在股權(quán)相對分散的公司中,大股東能起到“利益協(xié)同效應”。據(jù)此進一步提出命題2。

命題2:隨著高管持股比例的增加,由于“壕溝防御效應”高管的創(chuàng)新投入動機會減弱,從而對企業(yè)技術(shù)創(chuàng)新產(chǎn)生不利影響。

3.所有制性質(zhì)的異質(zhì)性:高管持股與企業(yè)創(chuàng)新

由于存在著所有制性質(zhì)差異,國有企業(yè)與民營企業(yè)會產(chǎn)生不同的公司治理結(jié)構(gòu),繼而導致企業(yè)組織目標存在差異化,從而對企業(yè)的研發(fā)創(chuàng)新產(chǎn)生影響。國有企業(yè)由于存在政府的監(jiān)管、股權(quán)高度集中、董事會機制不完善、大股東控制權(quán)與管理層股權(quán)激勵沖突等問題,與民營企業(yè)的產(chǎn)權(quán)明晰、盈虧自負相比存在顯著的差異,因此對于兩種性質(zhì)的企業(yè)而言,高管持股對研發(fā)創(chuàng)新會產(chǎn)生異質(zhì)性的影響。在民營企業(yè)方面,普遍認為高管持股對于企業(yè)創(chuàng)新存在激勵效應,有些不同觀點認為,隨著高管持股比例的不同還存在“壕溝防御效應”。在國有企業(yè)方面,學者們普遍認為股權(quán)激勵的效果不顯著甚至具有負效應。給出的解釋是因為國有企業(yè)本身存在產(chǎn)權(quán)不清晰、政策性負擔等一系列問題,導致效率偏低。鄭京海、劉小玄等運用數(shù)據(jù)包絡法和Malmquist指數(shù)法測度了國有企業(yè)的生產(chǎn)效率,發(fā)現(xiàn)國有企業(yè)的技術(shù)效率確實普遍偏低。吳延兵進一步發(fā)現(xiàn)國有企業(yè)不僅存在生產(chǎn)效率損失而且在創(chuàng)新效率上也存在損失。同時,國有企業(yè)還存在增長拖累,一方面通過金融壓抑、歧視和效率誤配的途徑對整個國民經(jīng)濟產(chǎn)生拖累效應;另一方面,通過預算軟約束拖累了民營企業(yè)的發(fā)展,從而造成整個國民經(jīng)濟增長的拖累,國有企業(yè)存在股權(quán)激勵效果不顯著甚至出現(xiàn)負向激勵的現(xiàn)象。據(jù)此可提出命題3。

命題3:民營企業(yè)高管持股會對研發(fā)創(chuàng)新產(chǎn)生激勵作用,而國有企業(yè)的激勵效應不明顯。

綜合上述三個命題,提出本文的理論假設。高管持股會對企業(yè)技術(shù)創(chuàng)新產(chǎn)生雙重效應,一方面產(chǎn)生“激勵效應”,即高管持股比例增加使得高管的股權(quán)更為集中,一定程度上緩解市場壓力,避免高管由于財務績效、股價等壓力只關注短期企業(yè)績效而忽視長期企業(yè)發(fā)展的短視行為,在這種情況下,高管持股比例的增加會使得高管更愿意將重心放在企業(yè)研發(fā)上,從而會促進企業(yè)創(chuàng)新;另一方面產(chǎn)生“壕溝防御效應”,即伴隨著高管持股比例的增加,由于可能會給高管財富帶來不確定性,高管害怕承擔技術(shù)創(chuàng)新帶來的風險,更傾向于采取保守策略以保證自身財富,從而會減少創(chuàng)新投入,在這種情況下高管持股比例會對企業(yè)創(chuàng)新產(chǎn)生抑制作用。當高管持股的“激勵效應”大于“壕溝防御效應”時,高管持股比例增加對企業(yè)創(chuàng)新呈正向影響;高管持股的“壕溝防御效應”大于“激勵效應”時,高管持股比例增加對企業(yè)創(chuàng)新呈負向影響。而在高管持股較低時高管的“壕溝防御效應”不明顯,高管持股比例的增加主要以“激勵效應”為主,隨著高管持股比例的增加“壕溝防御效應”作用逐漸明顯。

三、數(shù)據(jù)描述與計量模型

1.數(shù)據(jù)、變量說明與描述性統(tǒng)計

鑒于現(xiàn)有研究高管持股對企業(yè)創(chuàng)新影響的文獻,大部分采用的是創(chuàng)業(yè)板數(shù)據(jù),數(shù)據(jù)樣本較少,影響研究結(jié)論的代表性,本文采用滬深股市的上市公司數(shù)據(jù)進行分析,數(shù)據(jù)來源于國泰安數(shù)據(jù)庫(CSMAR)、WIND數(shù)據(jù)庫以及上市公司財務報表,其中被解釋變量與核心解釋變量數(shù)據(jù)來源于國泰安數(shù)據(jù)庫,其余解釋變量來源于國泰安或WIND數(shù)據(jù)庫,部分數(shù)據(jù)來源于財務報表。數(shù)據(jù)時間范圍為2005—2017年。數(shù)據(jù)處理方面,在剔除了樣本缺失值的同時,為了避免極端值對實證結(jié)果的影響,還對核心解釋變量及連續(xù)型控制變量進行了1%水平的縮尾處理。

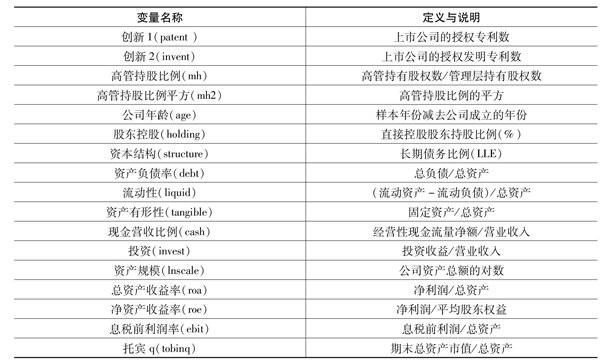

本文使用的主要變量及定義如表1所示。被解釋變量為上市公司的授權(quán)專利數(shù)和授權(quán)發(fā)明專利數(shù),選擇兩種創(chuàng)新產(chǎn)出指標研究核心解釋變量對創(chuàng)新的影響具有一定的穩(wěn)健性意義。核心解釋變量包括高管持股比例及其平方項:高管持股比例衡量高管持股數(shù)占管理層持股總數(shù)的份額大小,其中管理層主要由董事會、監(jiān)事會、總經(jīng)理構(gòu)成;核心解釋變量包含二次項的原因在于,高管的創(chuàng)新研發(fā)決策激勵可能會因為高管持股比例的變化而產(chǎn)生變化,高管持股比例與企業(yè)創(chuàng)新之間不是簡單的線性關系。控制變量方面,參考相關文獻,主要包括公司年齡、直接控股股東的持股比例、資本結(jié)構(gòu)、資產(chǎn)負債率、流動性、資產(chǎn)有形性、現(xiàn)金營收比例、投資和資產(chǎn)規(guī)模、總資產(chǎn)收益率、凈資產(chǎn)收益率、息稅前利潤率、托賓q。

表1 變量定義與說明

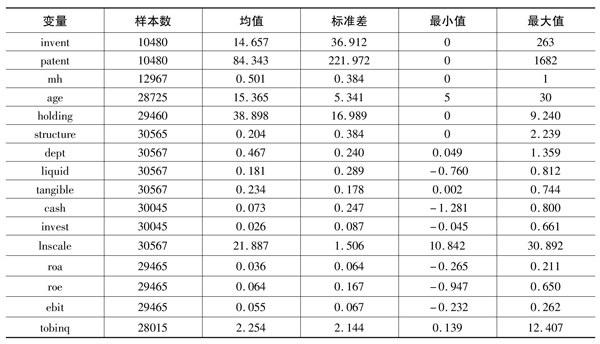

表2報告了本文樣本的描述性統(tǒng)計。統(tǒng)計結(jié)果顯示,上市公司授權(quán)專利數(shù)的均值約為84.3件,授權(quán)發(fā)明專利數(shù)的均值約為14.7件,公司的平均年齡約為15.4年,直接控股股東的持股比例平均約為38.9%,其余的統(tǒng)計信息如表2所示。利用上述數(shù)據(jù),文章通過回歸模型考察高管持股與企業(yè)創(chuàng)新之間的關系。

表2 描述性統(tǒng)計

2.計量模型

考慮到不同企業(yè)、行業(yè)以及不同時間可能會對企業(yè)的創(chuàng)新產(chǎn)生異質(zhì)性的影響,將計量模型設定為如下形式:

(1)式的計量模型中,下標i代表企業(yè)個體,j代表行業(yè),t代表年份,Y表示被解釋變量,X為核心解釋變量,Z為控制變量;α表示模型的截距項,盧為核心解釋變量的系數(shù)向量,δ為控制變量的系數(shù)向量;εi表示個體異質(zhì)項,εj表示行業(yè)異質(zhì)項,εt表示時間異質(zhì)項。

通過Hausman檢驗在固定效應模型和隨機效應模型間做選擇。當僅控制企業(yè)固定效應時,Hausman檢驗結(jié)果顯示:以授權(quán)專利數(shù)(patent)為因變量對模型(1)做回歸,X2統(tǒng)計量為81.00,p值為0.000;以授權(quán)發(fā)明專利數(shù)(invent)為因變量對模型(1)做回歸,X2統(tǒng)計量為81.58,p值為0.000。因而,不論是以采用pa-tent還是invent為因變量,模型均在1%水平上拒絕原假設,表明應采用固定效應模型做回歸。基于僅控制企業(yè)固定效應時的這一結(jié)果,同時為了便于不同模型回歸結(jié)果之間的比較,我們在后文的回歸中統(tǒng)一采用固定效應模型做回歸,不再單獨匯報Hausman檢驗結(jié)果。

四、實證結(jié)果分析

1.基本回歸結(jié)果

表3報告了模型(1)的基本回歸結(jié)果。其中,第(1)~(3)列的被解釋變量為授權(quán)專利數(shù)(patent),第(4)~(6)列的被解釋變量為授權(quán)發(fā)明專利數(shù)(invent)。觀察高管持股對于企業(yè)創(chuàng)新的影響可發(fā)現(xiàn),在第(3)~(6)列中高管持股比例的系數(shù)都顯著為正,第(1)和(2)列中高管持股比例的系數(shù)同樣為正卻不顯著。進一步發(fā)現(xiàn)高管持股比例平方項的系數(shù)在第(1)~(6)列中均顯著為負,說明高管持股比例與企業(yè)創(chuàng)新之間的關系不是簡單的線性關系,而是曲線型關系。具體來說,所有高管持股比例平方項的系數(shù)均顯著為負,意味著高管持股對企業(yè)創(chuàng)新呈現(xiàn)出倒u型影響,即隨著高管持股比例的增加,企業(yè)創(chuàng)新能力呈現(xiàn)出先上升后下降的一個過程:當高管持股較低時,對高管進行股權(quán)激勵有利于高管進行創(chuàng)新決策;而當高管持股比例較高時,繼續(xù)實施股權(quán)激勵達不到應有的促進創(chuàng)新效果。這種倒u型關系,無論是在用授權(quán)專利數(shù)還是用授權(quán)發(fā)明專利數(shù)衡量創(chuàng)新時,都顯著成立。

第(1)列與第(4)列控制了企業(yè)固定效應,將不同企業(yè)個體的異質(zhì)性考慮在內(nèi),一定程度上可解決不隨時間而變化的遺漏變量問題,同時驗證了高管持股與企業(yè)創(chuàng)新之間的倒U型關系。第(2)列和第(5)列采用雙重固定效應模型,同時控制了企業(yè)固定效應與時間固定效應,在解決不隨時間變化的遺漏變量問題的同時解決了隨時間變化的遺漏變量問題,同樣也證明了高管持股與企業(yè)創(chuàng)新間的倒間型關系。第(3)(6)列采用行業(yè)時間固定效應模型,在考慮行業(yè)異質(zhì)性的同時考慮了隨時間變化的遺漏變量問題,結(jié)果依舊證明高管持股與創(chuàng)新之間存在倒U型關系。這一系列的結(jié)果表明,以兩種不同的專利變量來衡量創(chuàng)新,以及運用不同的固定效應模型做回歸,都得到了一致的結(jié)論,表明本文中高管持股與企業(yè)創(chuàng)新之間存在倒U型關系這一結(jié)論是穩(wěn)健的。表3中所有回歸均對前文所列的控制變量進行了控制,各控制變量對企業(yè)創(chuàng)新的影響不在本文的考察范圍之內(nèi),因而不再討論。

2.進一步研究:激勵效應與壕溝防御效應的檢驗

根據(jù)本文的假設,高管持股對企業(yè)創(chuàng)新之所以存在倒U型影響,是因為高管持股可能存在兩種作用:激勵效應和壕溝防御效應。激勵效應強調(diào)高管持股的增加會使得高管為了提高自己的股權(quán)收益,更努力進行創(chuàng)新決策從而提升企業(yè)價值。防御效應強調(diào)隨著高管持股比例的增加,高管會采取短視行為減少不確定性而降低創(chuàng)新投入,從而保證自身的財富不減值。

為了驗證這兩種效應,本文按照持股比例將全部樣本企業(yè)分成高持股組和低持股組兩個子樣本,根據(jù)高管持股與企業(yè)創(chuàng)新問的倒U型關系,在拐點前定義為低持股組,在拐點后定義為高持股組,具體持股比例根據(jù)表3中高管持股一次項與二次項的回歸系數(shù)大致可以算出約等于56%,因此本文將高管持股比例低于56%的企業(yè)歸為低持股組,將高管持股比例高于56%的企業(yè)歸為高持股組。前文的理論分析預期,低持股組的激勵效應顯著,高管持股對企業(yè)創(chuàng)新具有顯著正向影響,而高持股組則是壕溝防御效應顯著,因而高管持股對企業(yè)創(chuàng)新的影響呈負向顯著作用或不顯著。回歸結(jié)果如表4所示。

表4中,所有回歸[第(1)~(4)列]都采用了多維固定效應模型,即同時控制了時間效應、企業(yè)個體效應與行業(yè)固定效應。從中可以看出,用授權(quán)發(fā)明專利數(shù)衡量企業(yè)創(chuàng)新時,在高管持股比例較低(對應低持股組)時,高管持股對企業(yè)創(chuàng)新的影響呈正向促進作用且在10%水平上顯著,高管持股比例每提高一個單位,創(chuàng)新專利數(shù)約增加78.7件。這說明當高管持股比例較低時,提高高管持股比例會增加高管強化技術(shù)創(chuàng)新的動機,因而激勵效應得到驗證。而當高管持股比例較高(對應高持股組)時,高管持股對于企業(yè)創(chuàng)新的激勵作用不顯著且系數(shù)較小(僅為1.398),說明在高管持股比例達到一定程度后,繼續(xù)增加高管持股比例并不能激勵高管強化技術(shù)創(chuàng)新,此時高管的壕溝防御效應占主導作用,因而壕溝防御效應也得到驗證。進一步,用授權(quán)發(fā)明專利數(shù)衡量創(chuàng)新時發(fā)現(xiàn):在低持股組,高管持股對企業(yè)創(chuàng)新的影響與表4中第(1)列的結(jié)果保持了一致,依舊是正向影響且在1%水平上顯著(從系數(shù)上看,高管持股比例每增加一個單位,授權(quán)發(fā)明專利數(shù)約增加26.6件),高管持股的激勵效應得到進一步驗證;而在高持股組,高管持股對企業(yè)創(chuàng)新的作用不顯著且系數(shù)為負,這與表4中第(2)列的結(jié)果也是一致的,高管持股的壕溝防御效應也得到了進一步驗證。因而,不論是采用何種專利變量衡量創(chuàng)新,表4中核心解釋變量系數(shù)的符號和顯著性都比較穩(wěn)定,表明本文中高管持股同時存在激勵效應和壕溝防御效應這一結(jié)論是穩(wěn)健的。

猜你喜歡

商(2016年33期)2016-11-24 18:41:47

商(2016年33期)2016-11-24 18:33:46

商場現(xiàn)代化(2016年26期)2016-11-21 23:39:24

知音勵志·社科版(2016年8期)2016-11-05 04:45:20

人間(2016年26期)2016-11-03 19:15:03

時代金融(2016年23期)2016-10-31 13:23:15

時代金融(2016年23期)2016-10-31 12:49:23

現(xiàn)代經(jīng)濟信息(2016年19期)2016-10-20 17:35:38

現(xiàn)代經(jīng)濟信息(2016年19期)2016-10-20 16:55:41

中國市場(2016年33期)2016-10-18 13:47:18