推進企業業財融合的瓶頸與建議分析

2019-12-26 07:35:00劉梅

智富時代 2019年11期

關鍵詞:建議

劉梅

【摘 要】對于企業業財融合來說,主要表現在企業經營業務與財務管理相互結合上。通過業財融合不僅能夠優化企業現有資源,還能保證企業內部各項管理流程的合理性。但是企業在開展業財融合時經常會遇到瓶頸,直接影響業財融合在企業發展中的作用效果。本文首先簡要概述推進企業業財融合的瓶頸,之后結合企業現實發展模式制定優化建議,確保企業業財融合瓶頸得以改善。

【關鍵詞】業財融合;瓶頸;建議

盡管業財融合在企業發展工程中起到至關重要的作用,但是不可否認企業在開展業財融合時經常會因為外在因素干擾而遭受瓶頸,直接影響企業經營業務與財務管理之間的融合力度,導致企業現有經濟效益和發展水平受到嚴重干擾。基于此,必須對企業業財融合瓶頸實施優化處理。充分發揮業財融合在企業發展中的作用效果,使得企業業財融合的優勢以及企業現實發展水平有所提升。

1.推進企業業財融合的瓶頸

1.1企業業財融合渠道不合理

為實現企業業財融合的目標,必須保證企業經營業務和財務管理具備一定關聯性,必要時還應按照企業現實發展要求確定經營業務實施流程和財務管理流程,避免各項工作流程出現相駁問題,使得企業業財融合效果有所提升。但是企業各時期經營業務與財務管理還存在很大的差異,這就導致兩者在融合過程中會經常出現問題。如果不能幫助企業相關部門在短時間內解決業財融合過程中出現的問題,必然導致企業內部經營業務和財務管理工作在具體實施過程中各項問題層出不窮,這對于企業現實發展效果也有很大的影響。

1.2企業信息化建設水平低下

由于企業在業財融合時往往會受到層層阻礙,這就導致企業在開展業財融合等工作時出現問題的幾率大大提升。為改善這一現狀,必須加強企業內部信息化模式建設力度,以促使企業能夠在信息化模式的支持下開展業財融合,嚴防企業業財融合問題越演越烈。但是大多數企業在業財融合時還存在信息化建設水平低下的問題。各項信息化模式在企業業財融合中的作用效果難以彰顯。這就導致企業業財融合難度越來越大,直接造成企業業財融合遭遇瓶頸。

1.3業財融合人員整體素質不高

為強化企業業財融合效果,不僅需要保證企業現有發展模式的合理性,還應保證企業業財融合人員對于各項融合要求有所了解,之后結合企業現有發展情況確定合理的業財融合模式,以此提高企業業財融合水平。但是參與業財融合的工作人員整體素質不高,在開展業財融合工作時并沒有考慮企業現有發展形勢。導致企業業財融合經常受到外在因素的干擾,經營業務與財務管理之間的融合效果對于企業綜合發展形勢和企業顯示經濟效益也有極大的影響。

2.推進企業業財融合瓶頸的優化建議

2.1對企業業財融合渠道實施優化處理

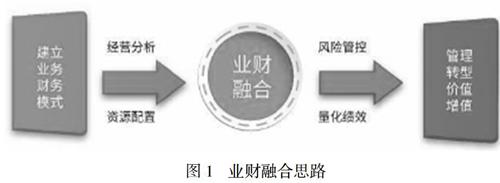

為推進企業業財融合順利開展,首先應幫助企業做好頂層設計工作,并在提高企業整體管理水平的條件下強化經營業務與財務管理之間的融合力度,繼而為企業綜合發展提供動力支持。同時還應保證企業領導層與決策層在相互配合的條件下規劃業財融合管理思路(見圖1),以促使有關部門在各項管理機制的支持下全面落實企業業財融合的目標,并保證業財融合瓶頸問題能夠得到有效處理。由于企業經營業務實施效果和財務管理模式本身存在很大的差異,這就應在考慮兩者之間差異性的條件下為企業業財融合創設標準化渠道,大力促使企業業財融合穩步開展,嚴防企業業財融合受到外在因素干擾。除此之外,還應保證為企業管理人員對業財融合的切入點有所了解,并要求相關人員能夠借助標準化財務管理模式開展經營業務管理工作,或者為企業財務管理提供準確的經營業務信息。逐步提升經營業務與財務管理之間的關聯效果,為后期企業業財融合打下堅實基礎。

2.2加強企業內部信息化建設力度

在信息化社會不斷發展的條件下,在對企業開展業財融合時還應建設與之相關的信息化模式,以促使企業能夠在信息化模式的支持下開展業財融合,確保企業各時期經營業務和財務管理數據參數全面表達出來。此外,在信息化模式的支持下開展業財融合,還能幫助企業及時改善業財融合中不合理的地方,使得企業業財融合出現瓶頸問題的幾率降到最低。為此,必須加強企業內部信息化建設力度,為企業業財融合提供準確完善的信息支持。有效縮小企業經營業務與財務管理之間的差距,借以保證企業經營業務與財務管理達到深度融合的狀態。對于企業同時開展經營業務分析和財務管理時出現的問題來說,就應要求有關部門在標準化信息模式的支持下對各項問題實施優化處理。逐步提升業財融合自動化內涵,確保企業業財融合瓶頸能夠得到高質量處理。

2.3對業財融合人員展開綜合素質培養

對于企業業財融合來說,保障業財融合人員綜合素質涵養也是非常重要的一點。這就應在企業前期對相關人員組織專業培訓,使得相關人員對企業經營業務與財務管理的融合要求以及企業現有發展形勢有所了解。之后要求相關人員結合各項標準化要求規劃合理的業財融合措施,以推進企業經營業務與財務管理融合穩步進行。除此之外,還應保證企業經營人員與財務人員之間的溝通力度,保障企業各個時期經營業務信息與財務管理信息之間的契合度。并在這一過程中確定合理的業財融合途徑,在提高各項基礎信息現實作用效果和企業綜合發展水平的條件下,妥善處理業財融合各項瓶頸問題,進一步推進企業業財融合穩步開展。

3.結語

綜上所述,了解到企業業財融合在實施過程中經常會受到瓶頸的干擾,影響企業經營業務與財務管理融合效果和相關融合模式在企業發展中的現實作用。這就應要求企業管理人員對其中業財融合的瓶頸展開有效分析,同時制定合理的改善建議。不斷優化企業業財融合缺陷,確保企業經營業務和財務管理之間融合效果有所提升。此外,上文還通過多個方面介紹了企業業財融合瓶頸的建議,不斷提升企業業財融合問題綜合處理效果。

【參考文獻】

[1]姚立文.新時期企業業財融合的探討[J].中國集體經濟,2019(29):125-126.

[2]李鵬.企業業財融合的問題與對策探究[J].國際公關,2019(09):175-176.

[3]王永琴.對推進中小企業業財融合的探討[J].財經界(學術版),2019(17):115-116.

[4]趙玉轉.企業財務管理中的業財融合問題[J].時代經貿,2019(25):27-28.

猜你喜歡

學生天地(2020年32期)2020-06-09 02:57:54

人大建設(2018年9期)2018-11-18 21:59:16

中學生數理化·七年級數學人教版(2017年5期)2017-08-15 00:53:19

教學考試(高考數學)(2017年2期)2017-08-11 12:13:41

浙江人大(2014年4期)2014-03-20 16:20:16

對聯(2011年6期)2011-09-18 02:28:58

做人與處世(2010年11期)2010-12-31 00:00:00

中國火炬(2010年7期)2010-07-25 10:26:07

中國校外教育(中旬)(2005年12期)2005-04-29 00:00:00