我國商業銀行理財產品對比研究

2019-12-26 07:35:00劉妍

智富時代 2019年11期

劉妍

【摘 要】隨著我國經濟的發展,居民人均收入的不斷增長,對財富管理的需求日益旺盛,由此而來的居民財富不斷積累,銀行理財業務的客戶群體不斷增長擴大,銀行理財產品日益成為商業銀行的重要利潤增長點。商業銀行開始持續加大銀行理財產品的發行力度,并不斷豐富和發展理財產品以適應客戶的需求。本文基于商業理財產品理論和比較分析方法,分析商業銀行理財產品發展狀況并比較興業銀行和平安銀行理財產品,針對具體的理財產品進行研究分析。

【關鍵詞】理財產品;比較分析;興業銀行;平安銀行

一、引言

銀行理財產品是商業銀行在對潛在目標客戶群分析研究的基礎上,針對特定目標客戶群開發設計并銷售的資金投資和管理計劃。隨著利率市場化的逐步推進、資管牌照的全面放開、金融產品的不斷豐富,近年來銀行理財業務的市場格局發生了一系列的變化。2014年第四季度至2015年第三季度期間,央行的三次降準五次降息,引導企業融資成本下行,刺激融資需求。隨著金融市場從2013年到2015年的轉變,銀行理財產品的定價水平趨向下行,2015年銀行理財產品收益率曲線整體下移。

二、對比研究過程及分析

本節主要是通過調查統計和已有的網上數據搜集,針對2012-2015不同年份銀行理財產品進行對比分析,重點是針對興業銀行和平安銀行的對比,得出以下對比分析研究結論。

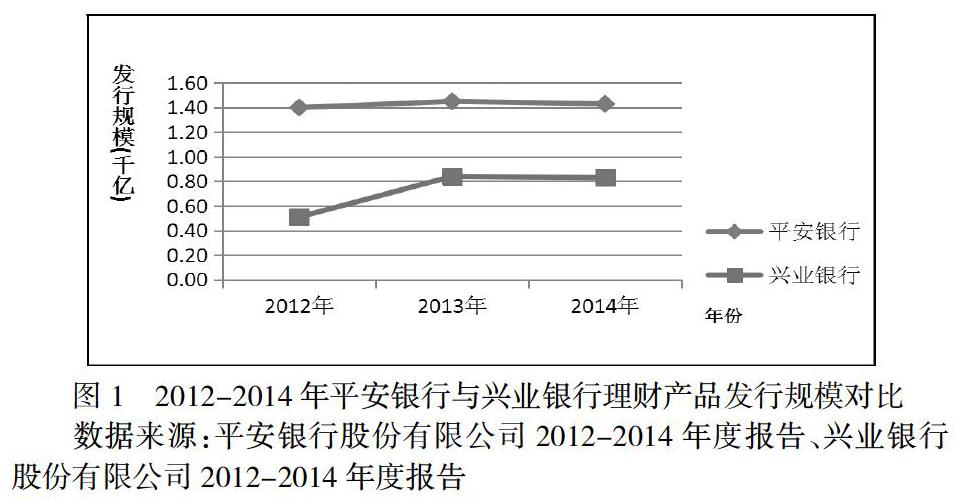

1、銀行理財產品發行規模對比分析

圖1就銀行理財產品發行規模來說,平安銀行的規模普遍高于興業銀行,并且兩銀行的規模發展趨勢較為相近,興業銀行的規模變動較大。

上表簡單概述了2013年至2015年我國商業銀行理財產品的發行規模,可以看出,我國商業銀行理財產品的發行數額在逐年增長,2015年漲幅較小。

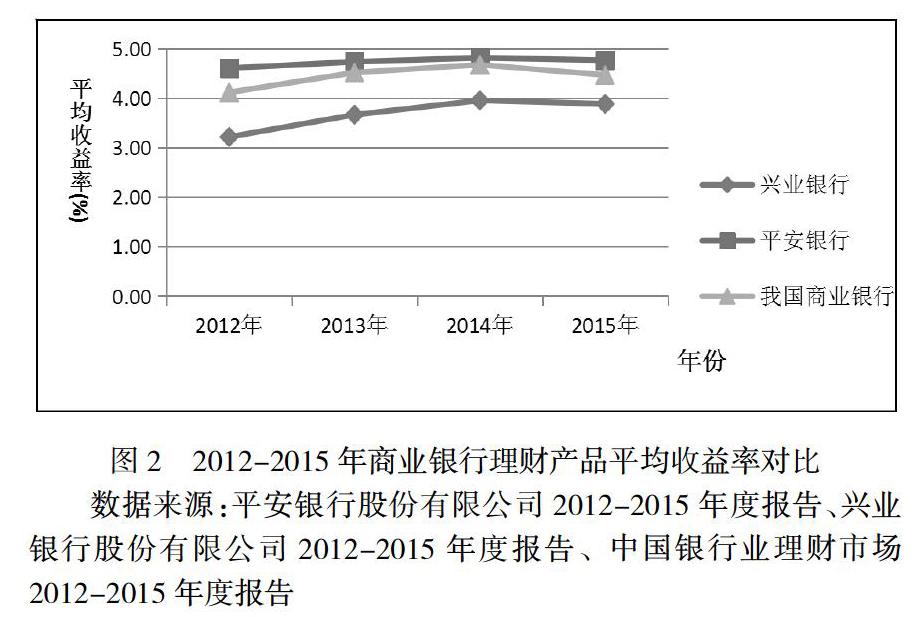

2、銀行理財產品收益對比分析

圖2可以看出就銀行理財產品平均年化收益率對比來看,平安銀行平均年化收益率較興業銀行高一些,其也高出我國整體的理財產品收益率,由此可見,平安銀行理財產品在收益率方面也是位居前列。

三、結論

本文研究了我國商業銀行理財產品,主要以平安銀行和興業銀行為例作具體的數據統計研究,據2014年數據統計我國共有465家商業銀行發行了180,507只理財產品,累計發行規模估計為113.97萬億元,較上年分別增長20.20%和38.13%。2015年度共計525家商業銀行面向個人投資者累計發行了人民幣封閉式理財產品共186,792只,較2014年有穩定的增長,并延續了往年的高增長態勢。

根據調查對比研究我國商業銀行理財產品近幾年的發展,并針對在研究中就產生的觀點,本文認為銀行理財產品要提高其競爭能力,需要有以下幾點創新:

1、創新出豐富、多樣的理財產品

銀行理財產品的種類、質量均會對理財產品市場能夠持續快速發展有著重要的影響,每一位客戶均能夠在銀行所提供的多樣的理財產品中挑選出自己滿意的產品才有益于理財產品市場的發展,所以創新出豐富的理財產品是促進我國商業銀行理財產品發展的重要因素。

2、打造有特色的理財品牌

我國商業銀行市場上的理財產品在期限結構、風險收益水平等方面都較為趨同,在這樣的情況下,各家銀行的理財產品沒有什么特別之處,這樣就不能充分發揮品牌競爭的優勢,客戶無法再很快的時間內判斷出自己想要的理財產品,這樣,也影響了我國商業銀行理財產品的發展速度。

3、加強專業化理財隊伍的建設

理財規劃師在理財產品市場中扮演著重要的角色,專業的理財團隊在研究和打造優秀的理財產品中是不可或缺的,商業銀行應該積極建設一支專業化的理財隊伍,這對促進我國商業銀行個人理財產品的發展有很重要的促進作用。

【參考文獻】

[1]孫悅.我國銀行理財產品分析報告[D].四川:西南財經大學,2013.

[2]劉毓.商業銀行理財產品的模式變遷、發展瓶頸與突破之路[J].中央財經大學學報,2008.

[3]李東衛.商業銀行理財產品發展中的風險分析與建議[J].金融博覽,2009.

[4]方林.商業銀行非保本浮動收益型理財產品風險收益分析—以招商銀行和中國建設銀行為例[J].中外企業家,2010.

[5]楊軼雯.商業銀行理財產品的創新與收益研究[D].上海:上海交通大學,2008.

[6]陶曉然.平安銀行個人理財業務發展研究[D].湖南:湘潭大學,2011.

[7]焉靖文.銀行理財市場行情延續[J].大眾理財顧問,2014.

[8]張北平.興業銀行零售理財業務發展的現狀及建議[D].西南交通大學,2013.

[9]張健.我國商業銀行理財產品發展狀況及收益研究[D].吉林大學,2015.

[10]李貞.我國商業銀行個人理財產品市場研究[D].武漢理工大學,2013.

[11]劉中元.興業銀行—智盈寶—結構性理財產品分析[D].遼寧大學,2015.

[12]張文燕.我國商業銀行個人理財產品創新研究[D].西南財經大學,2014.

[13]徐佳.為民理財—中國特色商業銀行的本質[D].西南大學,2013.