數字化審計在電網企業的應用探討

——以業擴報裝時限審計為例

2019-12-26 07:59:44苑存超張莉苗廣媛李申姜敏

審計與理財 2019年12期

■苑存超 張莉 苗廣媛 李申 姜敏

隨著信息技術的飛速發展,以大數據和人工智能為核心的新一輪技術革命正以前所未有的速度向我們襲來。隨著大數據技術在審計域的逐漸普及,數字化審計越來越被人重視。數字化審計是以被審計單位基礎數據為切入點,通過對數據的處理形成審計中間表,運用查詢分析、多維分析、數據挖掘等多種技術方法進行數據分析,發現趨勢、異常和錯誤,實現審計目標的審計方式。數字化審計是信息技術高速發展的產物,是新時代科技強審的必經之路。

一、數字化審計的優勢

數字化審計提高了審計結果的客觀性。傳統的審計方式基于抽樣原理,以樣本代替整體,審計結果受樣本數量局限性、抽樣方法科學性等方面影響,難以做到客觀、公正、令人信服。數字化審計可以實現抽樣審計到全量審計的轉變,擴大了審計范圍,弱化偶然因素影響,審計結果更加客觀、公正。

數字化審計極大提高審計效能。傳統審計方式以現場審計為主,抽取并查閱紙質憑證或檔案資料后,分析匯總形成審計結論,現場工作時間長、材料抽取不精準,影響審計效率。數字化審計實現遠程分析、現場核實,極大縮短現場工作時間,通過遠程篩查疑點數據,實現精準審計,極大提高審計效能。

數字化審計提高的審計時效性。傳統審計方式具有滯后性,無法有效起到預報、預警作用,限制了審計的效果。數字化審計由于使用信息化系統和工具,能夠實現被審計單位的非現場實時監督,使得審計工作前置,實現審計從事后向事中、事前轉變。

二、數字化審計工作團隊組建

審計作為一門獨立的學科,有自己的知識體系和作業流程。同時審計工作尤其是內部審計,也是公司財務、工程、物資、人資等其他專業的業務監督工作,這就要求審計人員對審計業務有一定的認識。而數字化審計涉及數據的處理分析,要求審計人員掌握足夠的數據處理技術,熟練使用數據處理工具和軟件。所以數字化審計工作人員應具備審計業務能力、專業業務能力、數據分析能力三種能力。

目前,同時具備審計業務能力、專業業務能力、數據分析能力的人才鳳毛麟角,組建一支數字化審計工作團隊,利用團隊的力量實現三種能力的合而為一就顯得尤為重要。數字化審計工作團隊應該由審計專業人員、被審計業務的專業人員和信息技術專業人員組成。一般來說審計專業人員具有審計專業知識、熟悉審計作業流程和審計工作要求,了解被審計業務,應該作為數字化審計工作的核心成員;被審計業務的專業人員精通被審計業務邏輯和流程,應該作為數字化審計工作的重要成員;信息技術專業人員主要是對數據進行處理和分析,是數字化審計工作的支撐人員。

三、數字化審計工作流程

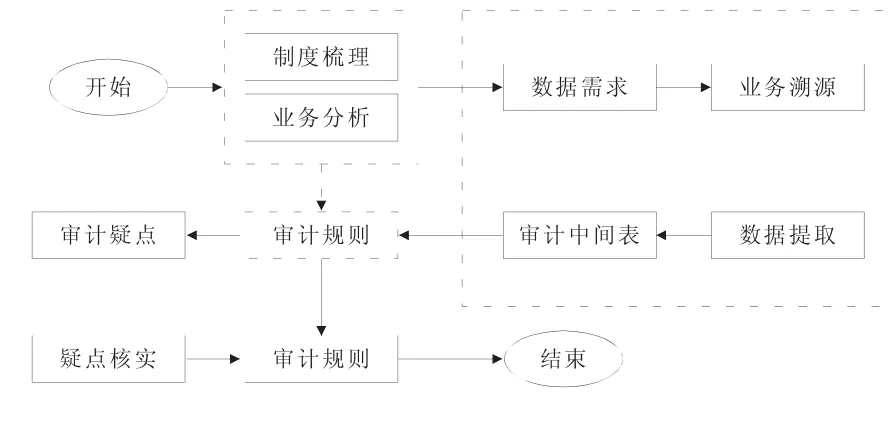

數字化審計在實際審計實踐中應用靈活,既可以應用于審計項目的非現場數據分析和審計疑點的搜集,也可以應用于非審計項目的持續性的審計監督,但是無論哪種審計模式都要進行業務分析、審計規則制定、數據獲取、數據分析處理等基本環節,基本流程如圖1 所示。

圖1 數字化審計作業流程

一是制度梳理和業務分析。業務分析是審計工作開展的基礎,通過分析,提高審計人員對具體業務理解,確定審計重點;制度是問題分析定性的依據,通過對制度的梳理,了解業務的具體要求,形成審計規則,并在此基礎上確定審計需要哪些數據,即數據需求。

二是獲取數據并形成審計中間表。數據是數字化審計的核心,數據是否真實有效直接影響數字化審計效果。通過業務溯源,在業務系統中找到審計需要的數據所對應的數據庫、數據表、字段,然后在數據庫中提取數據,并在審計數據庫中建立審計中間表。

三是根據審計規則進行數據分析,形成審計結論。一方面數字分析能夠實現總體的、多維度的統計分析,得出審計結論,另一方面根據審計規則,將不符合規則的數據篩選出來,形成審計疑點,經過核實得到審計問題,從而形成審計結論。

三、業擴報裝時限審計的數字化應用

業擴報裝是供電公司營銷系統的重點工作之一,是優化供電營商環境的重要內容,與廣大電力用戶的利益息息相關,更加關系到公司的服務品質和對外形象。業擴報裝時限審計是對業擴報裝各個環節及總體時長進行的審計監督,業擴報裝時限長短集中反映的供電公司服務能力和水平,通過對業擴報裝時限的審計發現業擴報裝管理存在的問題,對提高業擴報裝管理水平具有重要意義。

1.業擴報裝業務梳理和審計規則制定。

梳理業擴相關制度和業務流程現有業擴環節較多,其中供電方案答復、設計審查、中間檢查、竣工驗收、裝表送電5 個環節較為重要,是公司內部考核的重點環節,因此將其列入審計重點。同時查找相應文件要求,2018 年公司業擴服務環節時長管控目標如表1 所示。

表1 2018 年××公司業擴服務環節時長管控目標

在本次審計項目中使用兩種方式進行審計規則的制定,一種方式是根據梳理的規章制度(如表1 中的數據)制定,整理數字化審計規則如下:若客戶為低壓居民則供電方案答復時間大于1 天或裝表接電時間大于1 天則為疑點數據;若客戶為低壓非居民則供電方案答復時間大于2 天、或裝表接電時間大于2 天則為疑點數據;若客戶為高壓單電源用戶則供電方案答復時間大于7 天、設計審核時間大于5 天、中間檢查時間大于3 天、竣工驗收時間大于5 天或裝表接電時間大于5 天則為疑點數據;若客戶為高壓雙電源用戶則供電方案答復時間大于15 天、設計審核時間大于5 天、中間檢查時間大于3 天、竣工驗收時間大于5 天或裝表接電時間大于5 天則為疑點數據。

另一種方式是根據業務流程的邏輯來制定審計規則,如業擴報裝流程各個環節都需要一定的時間處理,如時間過短,與業務實際處理工作不相符,則應被確認為審計疑點,故由此制定審計如下:若客戶為高壓用戶,工單總時長小于80 天則為疑點數據;業擴流程中單個環節處理時長低于5 分鐘則為疑點數據。

同時為了方便進行總體的統計分析,還需要其他統計規則:平均總時長=∑(同一工單的開始結束時間-開始時間)/工單數,環節平均時長=∑(同一環節的開始結束時間-開始時間)/同一環節的處理總數。

2.數據需求分析及獲取。

業擴時限審計主要數據信息應包含工單編號、業務類別、用戶分類、電源類型(單/雙多)、答復方案開始時間、答復方案結束時間、設計文件審核開始時間、設計文件審核結束時間、中間檢查開始時間、中間檢查結束時間、竣工驗收開始時間、竣工驗收結束時間、送電開始時間、送電結束時間、工單開始時間、工單結束時間16 個字段信息,審計組針對該數據進行業務溯源,數據均可于國網公司SG186 營銷業務系統中查詢,如圖2 所示。

圖2 SG186 營銷業務系統內數據

SG186 營銷系統前臺可逐個工單查詢數據,無法進行批量數據導出,為解決該問題,審計組協同SG186 營銷系統運維組進行數據庫數據溯源,審計需要的16 個數據信息來自于SG186 營銷系統數據庫用電申請信息表、用戶信息表、流程實例表。將該數據導出至審計數據庫,建立審計中間表,其具體對應關系如圖3 所示。

利用SQL 語言將審計規則轉化為計算機語言,如select * from dbo.審計中間表 where(業務類別=' 低壓居民')and(供電方案答復時間>1 or 裝表接電時間>1),將疑點數據篩選出來。

3.審計結論及建議。

通過對審計中間表中數據的分析,以及審計疑點數據下發核實等環節后得出主要審計結論如下:2018年××地區累計完成高壓業擴工單1 061 個,高壓業擴平均接電試產79.6 天,完成了××公司制定的80 天的考核標準;供電方案答復、裝表接電兩個環節存在超時限問題,設計審核、中間檢查、竣工驗收環節無超時限;部分業擴流程時間過短,存在業擴報裝管控不嚴格現象。

建議營銷部門根據用戶特性差異化開展多部門聯合現場勘查、供電方案集中會審、實行跨專業可聯合驗收,驗收合格立即啟動送電,壓縮供電方案答復、裝表接電環節時限;同時關注業擴流程時間過短問題,制定相應的管控措施,杜絕業務系統數據與實際信息不符現象發生。

四、結語

大數據、云計算、物聯網、移動互聯網等信息技術發展推動的企業管理變革,使審計對象、內容、信息等發生重要變化,這些變化要求審計理念、審計模式、審計技術和方法的不斷變革和發展,這對審計部門和審計人員都是一個巨大的挑戰。只有在實踐過程中,不斷更新審計理念,探索新的審計模式,學習新知識、新方法,才能真正發揮數字化審計優勢,提高審計質效。