基于杜邦分析法的安記食品盈利能力研究

2019-12-25 09:23:22

福建質(zhì)量管理 2019年23期

(華僑大學(xué) 福建 廈門 361000)

安記食品股份有限公司是福建省的一家上市公司,其主要從事調(diào)味品的研發(fā)、生產(chǎn)和銷售。2018年公司營業(yè)收入為3.39億元,同比上漲33.58%,這一年雖然公司營業(yè)收入在經(jīng)歷三連降之后終于有所提升,但自2015年上市以來,公司的凈資產(chǎn)收益率一直處于下降趨勢,從2015年的10.38%下降到2018年的5.73%,而且2015年以來其凈資產(chǎn)收益率一直都遠低于行業(yè)均值。

一、基于杜邦分析法的安記食品盈利能力分析

為了找出安記食品凈資產(chǎn)收益率下降的原因,本文采用杜邦分析法對其進行了分析。杜邦分析法是以凈資產(chǎn)收益率為核心,通過將其分解成多個財務(wù)指標,并分析這些指標的變動情況來對企業(yè)經(jīng)營情況進行評價的一種方法(陳婧超,2018;楊珉灃,2019)。其計算公式如下所示。

凈資產(chǎn)收益率=銷售凈利率*總資產(chǎn)周轉(zhuǎn)率*權(quán)益乘數(shù)

(式1.1)

根據(jù)公式1.1本文對安記食品近幾年的凈資產(chǎn)收益率進行了分解,其指標分解情況如表1所示。

表1 安記食品凈資產(chǎn)收益率驅(qū)動因素分解表

數(shù)據(jù)來源:安記食品歷年年報整理所得

接著采用連環(huán)替代法可以計算出2015-2018年各年銷售凈利率、總資產(chǎn)周轉(zhuǎn)率和權(quán)益乘數(shù)對凈資產(chǎn)收益率的影響程度,相關(guān)計算結(jié)果如表2所示。

表2 各指標對凈資產(chǎn)收益率影響情況表

從表2可以看出,近幾年對公司凈資產(chǎn)收益率影響較大的是銷售凈利率和總資產(chǎn)周轉(zhuǎn)率。接下來本文將對安記食品的銷售凈利率和總資產(chǎn)周轉(zhuǎn)率變動情況進行更加深入的分析。

(一)銷售凈利率下降原因分析

銷售凈利率的高低會受到銷售利潤率還有銷售成本的影響。如圖1所示,2015年以來安記食品的銷售利潤率和成本費用利潤率基本上處于下降趨勢,而其銷售成本率基本處于上升態(tài)勢,說明公司的盈利能力不強,對于成本費用的把控存在一定問題,接下來本文將針對這些問題產(chǎn)生的原因進行分析。

圖1 安記食品銷售凈利率等指標變動圖

1.主營產(chǎn)品競爭力不強

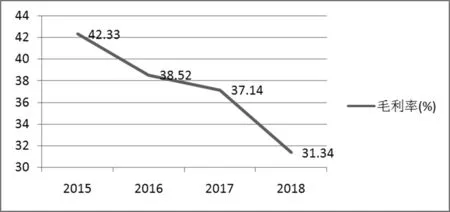

企業(yè)的銷售利潤率會受到產(chǎn)品結(jié)構(gòu)和成本費用的影響。經(jīng)過對公司歷年年報的整理,可以發(fā)現(xiàn)安記食品的主營產(chǎn)品包括復(fù)合調(diào)味粉、香辛料、風(fēng)味清湯等產(chǎn)品,其中復(fù)合調(diào)味粉的營業(yè)收入所占比重一直在75%以上,其對公司業(yè)績產(chǎn)生了很大影響。但如圖2所示,近幾年其復(fù)合調(diào)味粉產(chǎn)品毛利率一直處于下降趨勢,這主要是由于其產(chǎn)品結(jié)構(gòu)不合理,削弱了產(chǎn)品的盈利能力。據(jù)公開資料顯示公司的調(diào)味品產(chǎn)品品類多達500多種,而其主營產(chǎn)品復(fù)合調(diào)味品主要品類就超過十幾種,可以說,公司的銷售額就是由眾多產(chǎn)品構(gòu)成的,但是公司卻沒有具有較大銷售規(guī)模且盈利能力強的品類,其復(fù)合調(diào)味品種類雖然豐富,但公司卻沒有找準其核心價值定位,從而影響了用戶對公司產(chǎn)品的認知,而且產(chǎn)品種類過多還分散了公司的精力,使公司未能在競爭中建立優(yōu)勢。

圖2 安記食品復(fù)合調(diào)味粉毛利率變動圖

2.成本費用控制不力

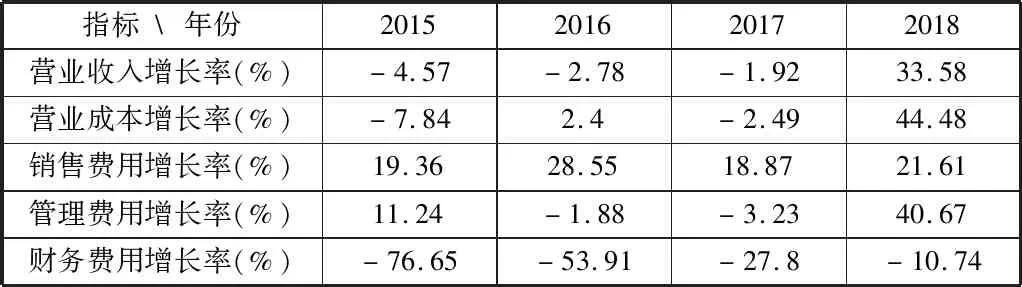

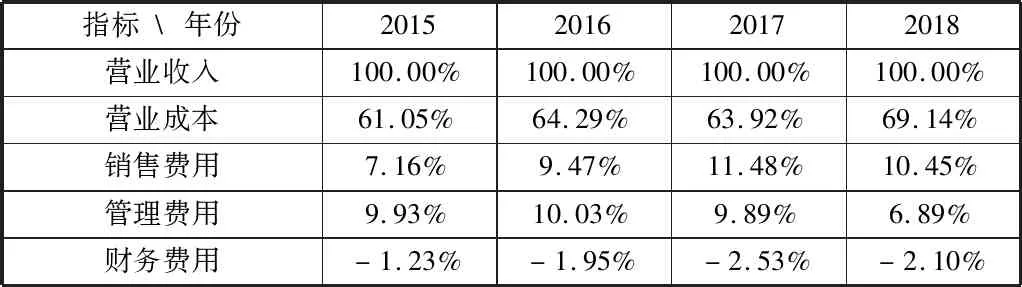

成本費用方面,從表3和4可以看出,近年來對公司利潤產(chǎn)生了較大影響的是營業(yè)成本、銷售費用和管理費用。2015年以來公司營業(yè)成本占營業(yè)收入的比重基本處于上升趨勢,這主要是受中高端餐飲消費疲軟影響,公司減少了高端產(chǎn)品風(fēng)味清湯等的生產(chǎn)銷售,復(fù)合調(diào)味品生產(chǎn)銷售比重增加,原材料耗費增加所致。2018年公司的營業(yè)成本、管理費用等都出現(xiàn)了較大幅度的增長。其中營業(yè)成本的增加不僅是受營業(yè)收入增長影響,還與特通渠道低端產(chǎn)品占比提高有關(guān);銷售費用的增加則是渠道拓展、產(chǎn)品促銷所致;管理費用暴增則是因為報告期內(nèi)一起失敗的并購項目,花費了666.38萬元的中介調(diào)查費。營業(yè)收入的增速跟不上成本費用的增速,說明管理層對成本費用的把控存在一些問題。

表3 安記食品成本費用變動表

數(shù)據(jù)來源:安記食品歷年年報整理所得

表4 安記食品成本費用占營業(yè)收入百分比表

數(shù)據(jù)來源:安記食品歷年年報整理所得

3.決策失誤盲目擴張

在公司主營產(chǎn)品盈利低迷的情況下,公司還頻繁進行業(yè)務(wù)擴張。比如推出益生菌固體飲料,向營養(yǎng)保健食品行業(yè)進行業(yè)務(wù)延伸;擬收購Probiotics International Ltd公司全部股權(quán)等。安記食品在沒有抓住主營業(yè)務(wù)收入增長點的情況下就進行非相關(guān)多元化嘗試,其在調(diào)味品行業(yè)的核心能力很難轉(zhuǎn)移到這些領(lǐng)域。據(jù)公司2018年年報顯示,其主營產(chǎn)品銷售組成結(jié)構(gòu)中益生菌固體飲料產(chǎn)品毛利貢獻最低并遠低于其它產(chǎn)品,可見公司在調(diào)味品行業(yè)的核心能力并未能很好地轉(zhuǎn)移到營養(yǎng)保健市場。而且為了進軍營養(yǎng)保健食品行業(yè),公司還擬并購益生菌補充劑公司Probiotics International Ltd,但最終收購失敗,從前面的分析中可知為了此次交易公司花費了六百多萬元的中介費用,使得2018年管理費用暴增。由此可見公司的多元化嘗試并未給其帶來預(yù)期的高回報,還對公司經(jīng)營產(chǎn)生了負面影響。

(二)資產(chǎn)周轉(zhuǎn)率變動分析

總資產(chǎn)周轉(zhuǎn)率是衡量企業(yè)營運能力的一項重要指標,反映了企業(yè)的資產(chǎn)從投入到最終產(chǎn)出的周轉(zhuǎn)速度。為了更好地評價公司近幾年的資產(chǎn)使用效率,本文結(jié)合存貨周轉(zhuǎn)率和應(yīng)收賬款周轉(zhuǎn)率兩個指標對其進行了更加深入的分析。

從圖3可以看出,2016年至2017年公司的總資產(chǎn)周轉(zhuǎn)率一直低于行業(yè)均值,到了2018年開始高于行業(yè)均值,說明其資產(chǎn)整體周轉(zhuǎn)情況在好轉(zhuǎn),但其與行業(yè)龍頭企業(yè)海天味業(yè)相比還存在著不小的差距,公司還需要進一步提高其資產(chǎn)運營效率,才能在競爭中保持優(yōu)勢地位。

圖3 安記食品總資產(chǎn)周轉(zhuǎn)率變動圖

1.存貨周轉(zhuǎn)率上升

從圖4可以看出,2015年至2017年公司的存貨周轉(zhuǎn)率一直低于行業(yè)均值,到了2018年開始逐漸高于行業(yè)均值,而且存貨周轉(zhuǎn)率的變化趨勢與總資產(chǎn)周轉(zhuǎn)率的變化基本上是一致的,說明存貨周轉(zhuǎn)率的好轉(zhuǎn)對總資產(chǎn)周轉(zhuǎn)率的提升起到了一定程度的正面效應(yīng)。

圖4 安記食品存貨周轉(zhuǎn)率變動圖

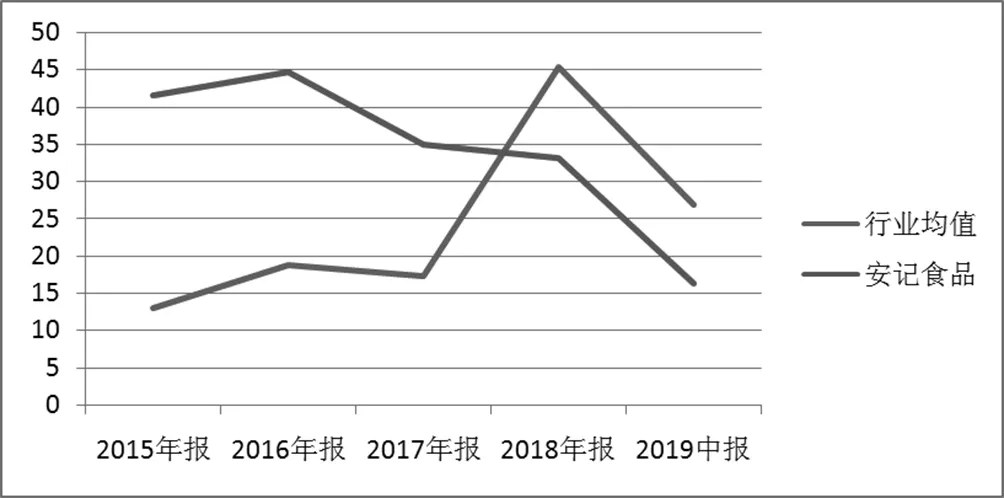

2.渠道拓展致使應(yīng)收賬款周轉(zhuǎn)率下降

應(yīng)收賬款周轉(zhuǎn)率方面,從圖5可以看出2016年至2018年安記食品的應(yīng)收賬款周轉(zhuǎn)率基本處于下降趨勢,2018年以后其應(yīng)收賬款周轉(zhuǎn)率更是開始低于行業(yè)均值,在同行的應(yīng)收賬款周轉(zhuǎn)率逐漸好轉(zhuǎn)的形勢下,安記食品的應(yīng)收賬款周轉(zhuǎn)率卻一直在下降。

圖5 安記食品應(yīng)收賬款周轉(zhuǎn)率變動圖

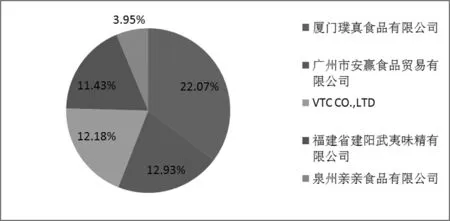

從圖6可以看出,安記食品2018年按欠款方歸集的期末余額前五名的應(yīng)收賬款數(shù)額占公司應(yīng)收賬款余額的62.56%。其中安贏食品是與公司合作多年的經(jīng)銷商。而VTC CO.LTD公司是公司在越南拓展的客戶,為了拓展國外業(yè)務(wù),安記食品對其給予了較長時間的還款周期。而其他幾家公司則基本上是公司特通渠道的客戶,為了拓展特通渠道,公司也給予了這些公司較為寬松的信用政策。由此可見安記食品為了拓展銷售渠道,對其客戶實施了較為寬松的信用政策,但這也使得更多的營運資金呆滯在應(yīng)收賬款上,公司需要警惕這方面的風(fēng)險。

圖6 安記食品2018年按欠款方歸集的期末余額前五名的應(yīng)收賬款情況

二、提高安記食品盈利能力的建議

針對公司存在的主營業(yè)務(wù)盈利狀況不佳、成本費用控制不力等問題,本文提出了如下建議。

(一)聚焦主力產(chǎn)品,提升品牌知名度

由于缺乏拳頭產(chǎn)品支持公司產(chǎn)品品類的擴張,使得安記食品多元化嘗試屢屢不順,成本費用比重不斷提升壓縮其利潤空間。因此安記食品應(yīng)該先聚焦于公司主營產(chǎn)品的轉(zhuǎn)型升級,打造超級單品,依靠超級單品提升公司的品牌知名度并打開市場,獲取可持續(xù)的收入增長點,從而為公司的后續(xù)擴張?zhí)峁┯辛χС帧9緫?yīng)以市場為導(dǎo)向加大對相關(guān)產(chǎn)品的研發(fā)投入,并提煉出其能給客戶帶來的獨特價值是什么,從而牢牢地占據(jù)用戶心智。

(二)分渠道提升市場份額

近幾年公司為了拓展特通渠道、商超等渠道,產(chǎn)生了不少的成本費用,公司需要采取措施提高來自這些渠道的回報。對于食品加工企業(yè)特通客戶,其會更加注重成本,所以公司需要先了解該渠道相關(guān)客戶的產(chǎn)品生產(chǎn)情況,然后有針對性地向其提供個性化、性價比較高的產(chǎn)品,以此來拓寬自身產(chǎn)品的銷路。而在商超渠道的產(chǎn)品銷售中,消費者易受促銷和宣傳的影響,因此公司要重視對銷售人員的培訓(xùn),提高業(yè)務(wù)人員素質(zhì),以推動營銷手段的順利實施。

(三)加強成本費用控制

逐年上升的成本費用在不斷地壓縮著安記食品的利潤空間,對于可控制的成本費用部分,公司應(yīng)當實施全面的成本費用預(yù)算管理,在事前一直到事后都要展開相關(guān)控制活動,同時還要加強員工的成本管理意識,進行精細化管理,從而加強對不合理的費用支出的控制。

(四)優(yōu)化公司治理結(jié)構(gòu)

經(jīng)過分析可看出安記食品的管理層存在著成本費用控制不力、決策失誤等問題。據(jù)公開資料顯示公司大股東林肖芳及其家族擁有公司近71.25%的股權(quán),而且林肖芳是公司的董事長兼總經(jīng)理,可以說安記食品是典型的家族企業(yè),公司的所有權(quán)和經(jīng)營權(quán)都牢牢地掌握在林氏家族的手里。但陳星(2014)經(jīng)過研究認為伴隨著公司的不斷發(fā)展壯大,作為企業(yè)經(jīng)營者的家族成員自身所擁有的才能可能已經(jīng)無法滿足公司的發(fā)展需求,再難以推動公司的長遠發(fā)展。所以安記食品應(yīng)依據(jù)自身情況優(yōu)化其股權(quán)結(jié)構(gòu),公司可以通過引入戰(zhàn)略投資者或投資機構(gòu)來實現(xiàn)股權(quán)的多元化,讓其相互制衡約束,而且公司還可以借助投資機構(gòu)等的相關(guān)經(jīng)驗來規(guī)避公司運營風(fēng)險。此外公司還要完善自身的用人機制,聘請有經(jīng)驗的職業(yè)經(jīng)理人,建立健全人才任用機制,從而使得相關(guān)崗位上能有最佳人選。

(五)加強應(yīng)收賬款管理

為了拓展銷售渠道,安記食品實施了較為寬松的信用政策,使得其應(yīng)收賬款周轉(zhuǎn)水平低于同行,公司需要警惕這方面的風(fēng)險,加強自身的信用文化水平建設(shè),對相關(guān)員工進行信用風(fēng)險知識方面的培訓(xùn),提高員工信用風(fēng)險意識,充分發(fā)揮信用管理部門的職能,建立科學(xué)全面的考核體系對信用管理部門的業(yè)績進行考核,從而在實現(xiàn)降低信用風(fēng)險的同時還能促進銷售收入的增加的目的。

猜你喜歡

環(huán)渤海經(jīng)濟瞭望(2021年10期)2021-03-13 13:21:10

現(xiàn)代營銷(創(chuàng)富信息版)(2018年2期)2018-08-15 00:45:27

現(xiàn)代經(jīng)濟信息(2016年15期)2016-07-07 13:57:15

財稅月刊(2016年4期)2016-07-04 22:58:24

Coco薇(2015年1期)2015-08-13 02:23:50

玩具(2009年10期)2009-11-04 02:33:14

個人電腦(2009年9期)2009-09-14 03:18:46

舒適廣告(2008年9期)2008-09-22 10:02:48

中國化妝品(2003年6期)2003-04-29 00:00:00

中國化妝品(2003年3期)2003-04-29 00:00:00