會計師事務所規模對審計質量的影響

——基于審計意見視角的經驗研究

2019-12-25 09:23:04

福建質量管理 2019年23期

(延邊大學 吉林 延邊 133002)

一、引言

在本國,會計師事務所的大小與審計質量之間的關聯也一向受到學術界和實戰界的關心,但由于本國法紀環境微弱等原因,對此問題尚無定論。統觀西方發達國家審計情況的成長歷史,知名會計師事務所可以成長到今日這樣巨大的規模,能夠取得如此穩定的市場地位,也大都經歷了多次合并能夠取得如此穩定的市場地位,也大都經歷了多次合并[1]。具體到我國,事務所的規模較大是不是肯定可以表現出質量更好的業務,事務所之間通過互相融合來增大規模是不是能使審計品質變好,對此問題的探討擁有十分有理論基礎的以及現實的意義。

二、文獻綜述

許多中國研究者的研究成果并不相同或相似。其中,王明輝的想法是:業務多的所反而出具的審計質量是更為低層次。李華、武兆箏實施了調查問卷,對其采用問卷分析等方法,得出觀點,會計師事務所的互相合并雖然在一些情況下可以提升審計的質量,但是,由于合并的不同所之間會存有一定的文化差異、制度沖突等。所以也可能造成審計的質量的下降[2]。

三、研究設計

(一)研究假設

假設:事務所范圍與事務所的審計的質量呈現正向的關系。

(二)樣本和數據來源

此篇論文的初始樣包括2016、2017兩年間所有A股的企業。在基礎上,我們進行了如下的樣本篩選:(1)剔除了金融保險行業;(2)剔除上市不到一年的公司;(3)剔除ST、*ST或者PT的公司;(4)剔除交叉上市公司;(5)剔除數據缺失的公司。最終,本文的研究樣本涵蓋了1180個A股上市公司。

本文的數據來源如下:此篇文章基本取自于CSMAR數據庫和WIND。數據處理采用了EXCEL、ACCESS和SPSS17.0軟件。

(三)變量與模型設計

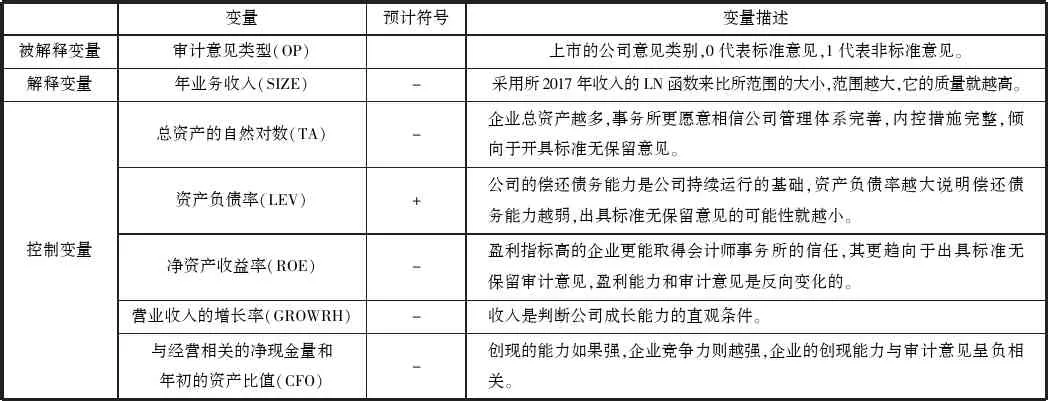

模型中各變量定義如下表1所示。

表1

(四)模型構建

此篇文章擬采用SPSS應用程序中的回歸法。這篇文章采用Logistic模型:

OP=β0+β1SIZE+β2TA+β3ROE+β4LEV+β5GROWTH+β6CFO+ε。

其中,β0為常數項,β1、β2、β3、β4、β5、β6分別代表各個變量的系數,體現解釋的變量與控制的變量面對被解釋的變量所能表明的水平,其相應的系數大,則表現的解釋力也更強。ε為隨機的誤差項。

四、實證分析結果

(一)描述性統計

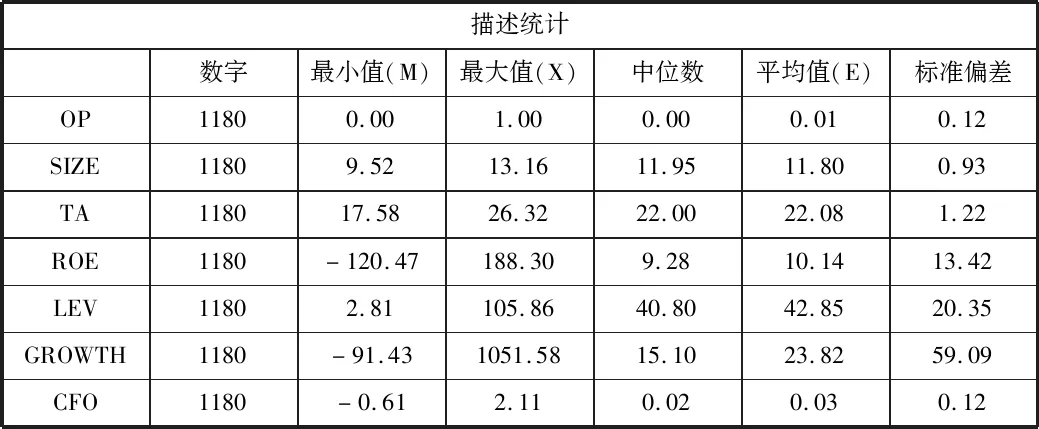

利用SPSS17.0對收集的2016、2017年/1180家A股上市公司的數據進行處理后得出以下相關描述性統計數據。結果見表2:

OP的平均數為0.01,表明總樣本獲得非標意見只占1,樣本公司總體質量較高,在樣本中中國上市公司的審計意見類型更偏向于標準無保留意見。控制變量中ROE的極小值為-120.47,極大值為188.30,說明樣本中有虧損很大的公司,標準差為13.42,波動性不是較大。LEV最低為2.81,最高為105.86,負債率較高,標準差為20.35,波動性較大;GROWTH的最低值為-91.43,最高值為1051.58。

表2

(二)Pearson相關性分析

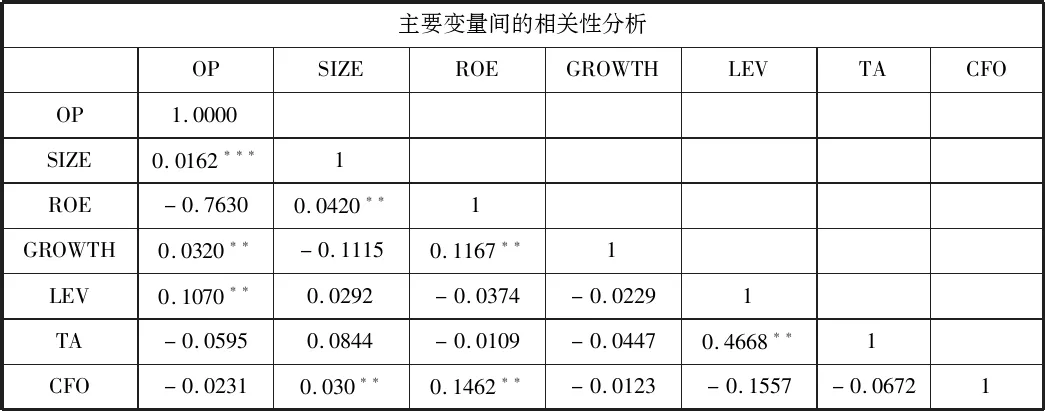

將有關變量已處理Pearson分析,結果表3:

通過分析可以發現,OP與SIZE的系數為0.0162,在1下明顯,證明SIZE與OP呈明顯的正向關系。OP與ROE的系數為-0.7630,說明ROE與OP顯著負相關。OP與LEV的相關數為0.1070,說明LEV與OP明顯正相關。OP與TA的系數為-0.0595,說明TA與OP負相關。OP與GROWRH的系數為0.0320,說明GROWRH與OP正相關。OP與CFO的相關系數為-0.0231,表明CFO與OP負相關。

表3

*.a為0.05時,相關性是顯著的。

**.a為0.01時,相關性是顯著的。

***.a為0.10時,相關性是顯著的。

(三)Logistic回歸分析

運用回歸分析,結果如表4:

SIZE系數為0.2990,即SIZE與OP呈正向關系,但并不明顯。這表明SIZE與OP并不是明顯正向的,即回歸結果不支持本文的假設。同時,TA和LEV這兩個和OP在1水平上明顯聯系,TA與OP顯著負相關,說明上市公司資產范圍廣,企業出高質量的報告的少;資產負債率(LEV)與OP顯著正相關,表明單位負債比重越高,企業面對的財務危害更大,即更有動機出具高質量的審計報告;其他變量與審計意見(OP)在顯著性不明顯。

表4

*.a為0.05時,相關性是顯著的。

**.a為0.01時,相關性是顯著的。

***.a為0.10時,相關性是顯著的。

五、結論和建議

(一)研究結論

通過結果說明,本國市場與境外的存在一定差異不同,所的業務多,表示的服務也不必然也是很高,只信賴大所、卻不重視中小型所成長會使客戶利益無法得到保證。因此,在積極擴大強化國內所的同時,不能一味追求規模的增大,還要關注所內部的治理、多個所合并整合等情況。此外,從審計需求方的角度來說,上市公司治理結構的改善以及證券市場的規范化也能在一定程度上促進審計質量的提高。

(二)對策建議

1.應建立獨立審計聲譽機制

將“做大做強”的相關要求繼續推求,同時在學習西方的事務所成長經歷的根本上,聯合本國審計情況的現實,盡量與各國保持一致。與其他國家的事務所相比較而言,本國的事務所在策劃以及管理等方面需要把事務所的聲明榮譽放在第一位來維護,減少事務所為了爭奪顧客、得到利益而進行質量較低的審計意見,在“做大”的同時,盡可能的落實“做強”[3]。

2.增強法律設計,提高法律的環境

根據提出的保險的理論,事務所規模比較大,所以它所提供的審計質量就比較高這一理論建立的條件是事務所面對的法律危害十分高。本國進行投資的人的法律觀念廣泛來看,都不強,即使自身得權利和利益受到侵害也基本不會對會計師事務所提出有關民事訴訟[5]。要使法律風險機制在審計的市場上施展最大化的功能,就要對投資人的法律和法治意識進行增強。

3.增強其他方面的力量來進行CPA的監督管理

根據聲譽理論,事務所規模比較大,所以它所提供的審計質量就比較高這一理論建立的條件是審計市場的聲譽的機制有效,它有用的其中之一條件是假定投資人應該具備理性思考[6]。由于本國有價證券市場放開沒多久,許多投資人在進行投資時并不保有十分理性的思考,總是還不可知如何全面準確分析理解在證券市場上所公布的信息。

猜你喜歡

中學生數理化·八年級物理人教版(2021年12期)2021-12-31 03:23:08

民用飛機設計與研究(2020年4期)2021-01-21 09:15:02

中學生數理化·中考版(2020年10期)2020-11-27 01:59:48

中國生殖健康(2019年2期)2019-08-23 08:12:08

電子制作(2018年18期)2018-11-14 01:48:24

產品可靠性報告(2017年7期)2017-09-05 09:49:12

山東工業技術(2016年15期)2016-12-01 05:31:22

汽車觀察(2016年3期)2016-02-28 13:16:26

中國中醫藥現代遠程教育(2014年11期)2014-08-08 13:23:44

中國質量與標準導報(2014年1期)2014-02-28 22:21:28