基于稅收視角下的南川經(jīng)濟發(fā)展質(zhì)量研究

2019-12-23 03:24:04

福建質(zhì)量管理 2019年22期

(重慶理工大學(xué) 重慶 400054)

一、引言

稅收是GDP的重要組成部分,適逢當前國地稅合并的征管體制改革大背景,本文便擬從稅收視角來分析驗證南川區(qū)的經(jīng)濟發(fā)展質(zhì)量。

二、稅收與經(jīng)濟相互作用機理

稅收的規(guī)模和增長速度依賴于國民經(jīng)濟的發(fā)展水平,國民經(jīng)濟規(guī)模越大,發(fā)展的速度越快,效益越好,稅收的增長速度也越快。經(jīng)濟結(jié)構(gòu)決定著稅源結(jié)構(gòu),主要表現(xiàn)為產(chǎn)業(yè)結(jié)構(gòu)決定稅源結(jié)構(gòu)。

稅收對經(jīng)濟的作用主要表現(xiàn)在:主體稅種是國家收入的首要的來源;非主體稅種則側(cè)重于對某項或某幾項經(jīng)濟行為進行調(diào)節(jié),并且具有組織國家收入的作用。另稅率的高低反映了一個國家對經(jīng)濟的調(diào)節(jié)程度。

三、南川區(qū)稅收與經(jīng)濟增長的基本特征

表1 南川區(qū)稅收收入與GDP增長指標分析

從表1我們可以看出,2010年以來,南川區(qū)經(jīng)濟保持持續(xù)增長(除在2013年稍有回落外)。與此同時,南川區(qū)稅收收入與經(jīng)濟總量保持一致的持續(xù)增長;從增長率角度分析,稅收增長率變動幅度較大,七年內(nèi)在2.88%到40.33%間不斷波動,在14年以后出現(xiàn)穩(wěn)健增長的態(tài)勢;GDP增長率卻缺乏穩(wěn)定性,客觀反映出南川經(jīng)濟發(fā)展的動力問題,結(jié)合下文的行業(yè)稅收貢獻分析來看,GDP增長率的不穩(wěn)定與這幾年支撐南川區(qū)經(jīng)濟發(fā)展的產(chǎn)業(yè)變化有密切關(guān)系。

四、南川區(qū)稅收與經(jīng)濟增長相關(guān)指標研究

(一)宏觀稅負與經(jīng)濟增長。南川區(qū)稅收負擔(dān)水平總體相對穩(wěn)定,基本保持在 9%左右,呈現(xiàn)先升后降的∧型變動趨勢。高的宏觀稅負水平可以帶來稅收收入,增加財政收入,但另一方面,縱觀10-17年GDP總量的變化,在宏觀稅負最高的一年對應(yīng)的GDP總量反而很低,超高的“賦稅痛苦指數(shù)”阻礙了人們生產(chǎn)和消費的積極,限制了經(jīng)濟的發(fā)展,同時也給人們和社會帶來各方面的不利影響。從 13年的情況來看,稅收負擔(dān)如果不加以控制,會對生活和經(jīng)濟都帶來不利影響,但從14年來看情況有所好轉(zhuǎn),這體現(xiàn)了政府的宏觀調(diào)控作用。宏觀稅負自2013年起連續(xù)下降,體現(xiàn)國家的降費減稅政策起到了一定作用。

(二)稅收彈性與經(jīng)濟增長。值得注意的是2015 年稅收彈性僅為 0.38,說明經(jīng)濟增長沒有帶來稅收的增加;2013 年的稅收彈性出現(xiàn)負值,經(jīng)濟減少的情況下稅收反而大幅增加,從GDP總量的構(gòu)成角度來考慮這種現(xiàn)象,可以理解為總量中可稅GDP的份額占比隨著年份變化較大,并沒有隨著經(jīng)濟總量的變化保持一定的比例。此外,除了經(jīng)濟增長帶來的影響之外我們猜想是否有另外多種因素,比如稅收征管水平的提高等積極因素,抑或是為了滿足考核指標而強制征收而對經(jīng)濟的消極影響。

(三)南川區(qū)稅收收入分產(chǎn)業(yè)結(jié)構(gòu)分析。產(chǎn)業(yè)結(jié)構(gòu)通過經(jīng)濟結(jié)構(gòu)間接影響著稅收收入的變化,這里我們選取南川區(qū)2010-2017年第一、二和第三產(chǎn)業(yè)稅收數(shù)據(jù)進行分析。

表2 南川區(qū)2010-2017年三大產(chǎn)業(yè)稅收數(shù)據(jù)分析

由表2可以看出:(1)第一產(chǎn)業(yè)稅收由于基數(shù)小,總量稍有變化增長率就出現(xiàn)很大的波動,概括來說就是農(nóng)業(yè)缺規(guī)模。(2)第二產(chǎn)業(yè)和第三產(chǎn)業(yè)稅收收入增長率的變化幅度相對較小,表現(xiàn)出穩(wěn)定上升的趨勢。(3)第一產(chǎn)業(yè)稅收收入與第二產(chǎn)業(yè)、第三產(chǎn)業(yè)稅收收入相比,所占比重太低,二、三產(chǎn)業(yè)是南川區(qū)稅收收入的主要來源。

(四)南川區(qū)稅收收入的行業(yè)支撐分析。這里重點選取第三產(chǎn)業(yè)的行業(yè)稅收數(shù)據(jù)進行分析,來關(guān)注下支撐南川經(jīng)濟發(fā)展的行業(yè)及其發(fā)展狀況。

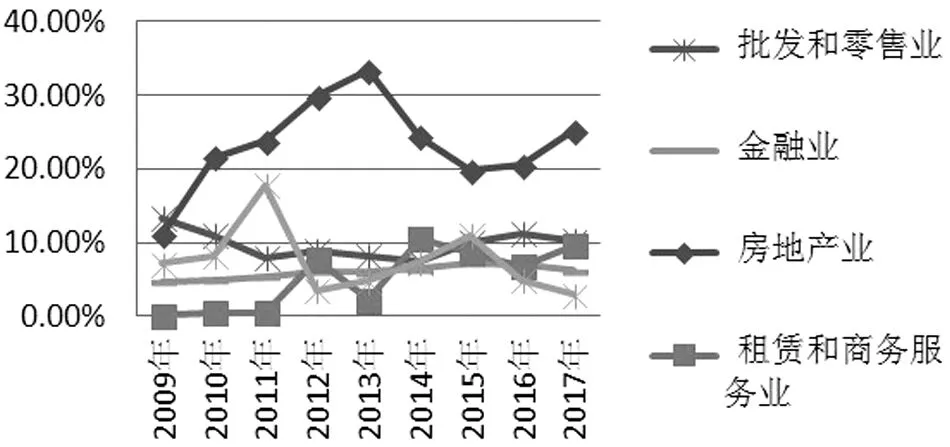

圖1 第三產(chǎn)業(yè)的行業(yè)稅收貢獻

九年間房地產(chǎn)行業(yè)相比第三產(chǎn)業(yè)中的其他行業(yè),始終處于稅收貢獻的主導(dǎo)地位;從南川區(qū)整個稅負的行業(yè)分布來看,近年來建筑業(yè)、制造業(yè)、房地產(chǎn)業(yè)和批發(fā)零售業(yè)的稅收貢獻之和占稅收總額的一半以上,政府在工作報告中指出,資源加工占主體的的傳統(tǒng)行業(yè)持續(xù)虧損,所以發(fā)展轉(zhuǎn)型是當務(wù)之急。

五、促進南川區(qū)稅收與經(jīng)濟增長協(xié)調(diào)發(fā)展的建議

(一)深入貫徹落實國地稅征管體制改革。要促進經(jīng)濟的穩(wěn)健發(fā)展,就必須深入貫徹落實國地稅征管體制改革。此次國地稅合并這一征管體制改革的推行,稅務(wù)部門征管的范圍擴大了,能夠消除部門之間的信息壁壘,強化稅收征繳能力,以及實現(xiàn)稅收和非稅收入的一體化征管。

(二)提高稅收優(yōu)惠政策宣傳的時效性,加強稅收征管。近年來增值稅轉(zhuǎn)型、營改增、小微企業(yè)扶持等一系列政策的推出,都是結(jié)構(gòu)性減稅政策的系列環(huán)節(jié),南川區(qū)稅務(wù)部門要一如既往地做好減稅政策的落實工作,要實現(xiàn)政策公布和政策解讀同步,要盡可能降低和縮短稅收調(diào)控的滯后性。

(三)健全市場經(jīng)濟體制,調(diào)整優(yōu)化產(chǎn)業(yè)結(jié)構(gòu)。目前,南川區(qū)想要優(yōu)化產(chǎn)業(yè)結(jié)構(gòu)必須積極支持第一產(chǎn)業(yè)的發(fā)展,大力發(fā)展和調(diào)整第二產(chǎn)業(yè),完善第三產(chǎn)業(yè)。針對農(nóng)業(yè),要促進現(xiàn)代農(nóng)業(yè)向特色效益轉(zhuǎn)型,推動特色農(nóng)產(chǎn)品規(guī)模化、鏈條化發(fā)展,依托“互聯(lián)網(wǎng)+農(nóng)業(yè)”,推動農(nóng)業(yè)生產(chǎn)各環(huán)節(jié)與現(xiàn)代科技、市場有效接軌,提升農(nóng)業(yè)綜合效益;關(guān)于工業(yè),要建立龍頭企業(yè)和集群化,有序推進工業(yè)園區(qū)的整體開發(fā);第三產(chǎn)業(yè)中要合理開發(fā)利用南川區(qū)自然資源,促進商旅聯(lián)動發(fā)展,留住本地消費、吸引外來消費,增強現(xiàn)代服務(wù)業(yè)對經(jīng)濟增長的拉動作用。

猜你喜歡

今日農(nóng)業(yè)(2022年14期)2022-09-15 01:44:56

中國核電(2021年3期)2021-08-13 08:56:36

民生周刊(2020年13期)2020-07-04 02:49:22

家庭影院技術(shù)(2018年11期)2019-01-21 02:20:52

華人時刊(2018年23期)2018-03-21 06:26:00

華人時刊(2017年21期)2018-01-31 02:24:01

西部大開發(fā)(2017年7期)2017-06-26 03:14:00

北方交通(2016年12期)2017-01-15 13:52:53

大社會(2016年6期)2016-05-04 03:42:05

汽車零部件(2014年9期)2014-09-18 09:19:14