名股實債的稅收籌劃實例分析

2019-12-23 02:10:14許宗保

活力 2019年20期

關鍵詞:企業

許宗保

(長沙民政職業技術學院,長沙 410004)

某房地產開發有限公司注冊資金20000 萬元,主要從事籌建房地產開發項目,銷售建筑材料、機械設備、電器設備等業務,國內信托公司出資18 750 萬元(名股實債),股東出資1 250 萬元。

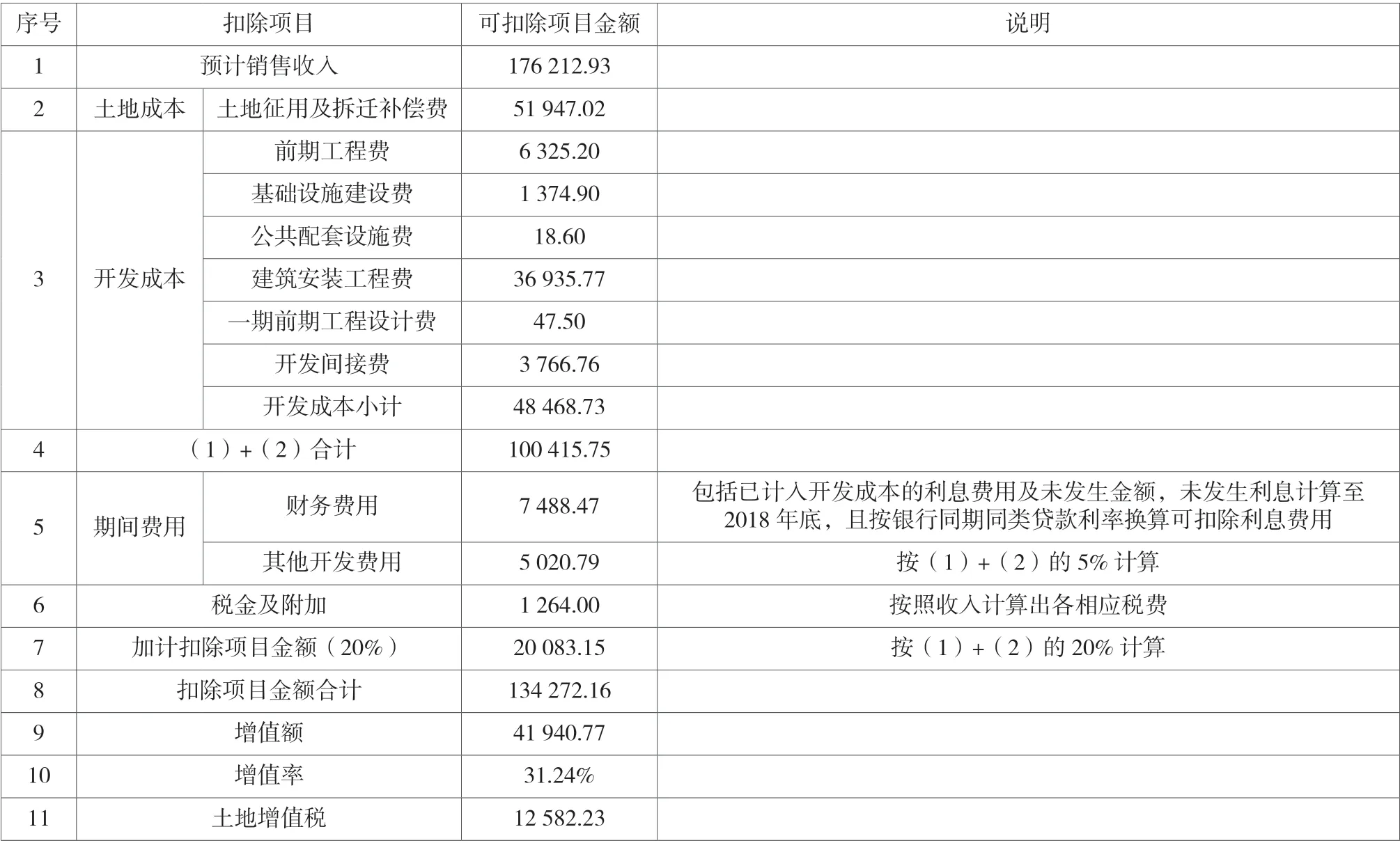

國內信托公司投入注冊資本1 875 萬元,根據協議,每年按16%支付利息,但國內信托公司開具的收款票據中注明的是收益,從法律形式上來說,這項支出屬于稅后支出,不能作為土地增值稅的扣除項目,據此計算出的應交土地增值稅為12 582.23 萬元,計算過程如表格所示。

籌劃方案一:信托公司投入注冊資本18 750 萬元所支付的16%利息共計8746.24 萬元可作為扣除項目扣除,可使公司少繳土地增值778.96 萬元。

籌劃方案二:信托公司名股實債,可將已付利息卻開收入發票的金額作為利息費用扣除。依據為國家稅務總局公告2013 年第41 號“國家稅務總局關于企業混合性投資業務企業所得稅處理問題”的公告,公告要求必須滿足以下五個條件。

一、被投資企業接受投資后,需要按投資合同或協議約定的利率定期支付利息(或定期支付保底利息、固定利潤、固定股息,下同);

二、有明確的投資期限或特定的投資條件,并在投資期滿或者滿足特定投資條件后,被投資企業需要贖回投資或償還本金;

三、投資企業對被投資企業凈資產不擁有所有權;

四、投資企業不具有選舉權和被選舉權;

五、投資企業不參與被投資企業日常生產經營活動。

這五條是否滿足,需要查看相關協議及公司章程,特別是第二點“并在投資期滿或者滿足特定投資條件后,被投資企業需要贖回投資或償還本金”是否滿足導致稅收籌劃風險。

信托公司投入注冊資本18 750 萬元所支付的16%利息共計8746.24 萬元爭取作為所得稅前扣除項目,在企業所得稅率為25%時,可使公司少繳企業所得稅2186.56 萬元。

作者簡介:許宗保(1971-)男,湖南長沙民政職業學院財經管理學院,副教授,研究方向:稅法、財務管理。

長沙民政職業技術學院 聯系方式:13973138190 郵寄地址:湖南省長沙市雨花區香樟路22 號長沙民政職業技術學院。

表 土地增值稅扣除項目估算表(籌劃前)單位:萬元

猜你喜歡

當代水產(2022年8期)2022-09-20 06:44:30

當代水產(2022年6期)2022-06-29 01:11:44

當代水產(2022年5期)2022-06-05 07:55:06

當代水產(2022年4期)2022-06-05 07:53:30

當代水產(2022年1期)2022-04-26 14:34:58

當代水產(2022年3期)2022-04-26 14:27:04

當代水產(2022年2期)2022-04-26 14:25:10

當代水產(2021年5期)2021-07-21 07:32:44

當代水產(2021年4期)2021-07-20 08:10:14

云南畫報(2020年9期)2020-10-27 02:03:26